Global Cement Kiln Co Processing Fuels Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.00 Billion

USD

4.37 Billion

2024

2032

USD

3.00 Billion

USD

4.37 Billion

2024

2032

| 2025 –2032 | |

| USD 3.00 Billion | |

| USD 4.37 Billion | |

| % | |

Segmentación del mercado global de combustibles para coprocesamiento de hornos de cemento, por tipo de fuente (residuos plásticos, residuos industriales mixtos, neumáticos fuera de uso, harina de huesos animales, harina animal, grasas animales (biomasa), lodos de depuradora, residuos de madera, papel y pulpa, entre otros), tipo de combustible (combustible sólido recuperado (CSR) y combustible derivado de residuos (CDR)), aplicación (combustión primaria y secundaria): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de combustibles para coprocesamiento de hornos de cemento

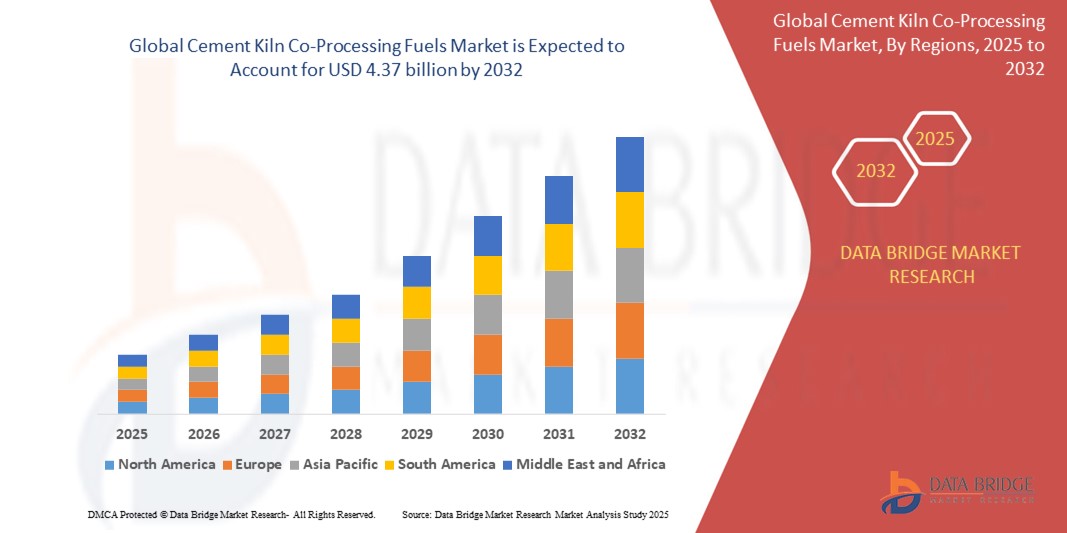

- El mercado mundial de combustibles para coprocesamiento de hornos de cemento se valoró en USD 3.000 millones en 2024 y se espera que alcance los USD 4.370 millones en 2032.

- Durante el período de pronóstico de 2025 a 2032, es probable que el mercado crezca a una CAGR del 4,80 %, impulsado principalmente por la creciente necesidad de soluciones de gestión de residuos sostenibles y rentables.

- Este crecimiento está impulsado por estrictas regulaciones ambientales destinadas a reducir las emisiones de carbono y la creciente adopción de combustibles alternativos como combustible derivado de residuos (CDR), biomasa y desechos industriales en la producción de cemento.

Análisis del mercado de combustibles para el coprocesamiento de hornos de cemento

- El mercado de combustibles para el coprocesamiento de hornos de cemento experimenta un crecimiento constante a medida que aumenta la demanda de combustibles alternativos en la producción de cemento. Este mercado ofrece un método eficiente de eliminación de residuos, a la vez que reduce la dependencia de los combustibles fósiles tradicionales, lo que beneficia tanto a factores ambientales como económicos.

- Los factores que impulsan el mercado incluyen la creciente necesidad de soluciones sostenibles para la gestión de residuos , las estrictas regulaciones gubernamentales que controlan las emisiones de carbono y la creciente demanda de prácticas de economía circular en las industrias. El coprocesamiento permite a los fabricantes de cemento utilizar residuos como CDR, biomasa y residuos industriales como sustitutos del carbón, lo que reduce los costos energéticos y el impacto ambiental.

- La región Asia-Pacífico lidera el mercado, impulsada por la rápida industrialización, la urbanización y los proyectos de infraestructura financiados por el gobierno. Países como China, India y Japón son actores clave en la adopción de soluciones de coprocesamiento gracias a sus regulaciones favorables y al creciente impulso para reducir las emisiones en la producción de cemento.

- Por ejemplo, en 2024, la planta de cemento operada por la Sociedad Boliviana de Cemento (Soboce) en Bolivia inició un programa piloto para coprocesar desechos eléctricos y electrónicos desechados en combustibles alternativos, lo que indica una creciente innovación en el mercado.

- El mercado de combustibles para el coprocesamiento de hornos de cemento también está evolucionando con tendencias como la adopción de tecnologías avanzadas para el manejo eficiente de combustibles, la optimización de la combustión y un mejor procesamiento de residuos. Ante la continua demanda de soluciones ecológicas, los fabricantes se centran en ampliar sus capacidades de recuperación de residuos, en consonancia con los objetivos globales de sostenibilidad.

Alcance del informe y segmentación del mercado de combustibles para coprocesamiento de hornos de cemento

|

Atributos |

Perspectivas clave del mercado de combustibles para coprocesamiento de hornos de cemento |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de combustibles para coprocesamiento de hornos de cemento

Adopción de tecnologías de valorización energética de residuos

- Las empresas de combustibles para coprocesamiento de hornos de cemento están integrando cada vez más tecnologías de conversión de residuos en energía para transformar los materiales de desecho en combustibles alternativos valiosos para la producción de cemento.

- Esta tecnología ayuda a reducir los residuos en vertederos, minimizar la huella de carbono y abordar las demandas energéticas en la fabricación de cemento, al tiempo que contribuye a la economía circular.

- Se están explorando soluciones avanzadas de conversión de residuos en energía, como la gasificación y la pirólisis, para mejorar la eficiencia y la rentabilidad del coprocesamiento de combustibles.

Por ejemplo,

- En mayo de 2024, Suez Cement implementó una nueva instalación de conversión de residuos en energía en su planta de cemento de Helwan, impulsando significativamente su uso de combustibles alternativos y reduciendo la dependencia de las fuentes de energía tradicionales.

- A medida que la sostenibilidad se convierte en una mayor prioridad a nivel mundial, las tecnologías de conversión de residuos en energía impulsarán el crecimiento futuro en el mercado de combustibles para coprocesamiento de hornos de cemento, en línea con objetivos ambientales más amplios.

Dinámica del mercado de combustibles para coprocesamiento de hornos de cemento

Conductor

Aumento de las regulaciones ambientales y los objetivos de reducción de carbono

- Las regulaciones ambientales más estrictas y los compromisos globales para reducir las emisiones de carbono están animando a los fabricantes de cemento a adoptar combustibles alternativos, reduciendo su dependencia de los combustibles fósiles.

- Los combustibles de coprocesamiento de hornos de cemento se consideran una solución crucial para reducir las emisiones en la producción de cemento mediante el uso de materiales de desecho en lugar de carbón y otros combustibles tradicionales.

- Los gobiernos de todo el mundo están ofreciendo incentivos y apoyo a los productores de cemento para que adopten prácticas más sostenibles, incluido el coprocesamiento, para ayudarlos a cumplir sus objetivos de reducción de carbono.

Por ejemplo,

- En junio de 2024, la Unión Europea introdujo objetivos de emisiones de carbono más estrictos para los productores de cemento, lo que llevó a varias empresas a acelerar la adopción de tecnologías de coprocesamiento.

- Con regulaciones más estrictas, se espera que el mercado de combustibles para coprocesamiento de hornos de cemento experimente un crecimiento significativo a medida que las industrias buscan soluciones que ayuden a cumplir con los objetivos de cumplimiento ambiental y reducción de carbono.

Oportunidad

“Expansión en los mercados en desarrollo”

- Las economías en desarrollo están invirtiendo fuertemente en el desarrollo de infraestructura, lo que ofrece una oportunidad significativa para la adopción de combustibles para el coprocesamiento de hornos de cemento en estas regiones.

- A medida que estos mercados crecen, existe una creciente necesidad de prácticas de construcción sostenibles y soluciones de gestión de residuos, lo que hace que el coprocesamiento sea una alternativa viable y ecológica.

- La creciente demanda de viviendas asequibles, edificios comerciales e industriales en regiones como África, América Latina y Asia presenta un mercado lucrativo para soluciones de coprocesamiento.

Por ejemplo,

- En agosto de 2024, el Banco Africano de Desarrollo anunció una nueva iniciativa para apoyar proyectos de infraestructura en África subsahariana, que incluirá el uso de materiales sostenibles como combustibles coprocesados en la fabricación de cemento.

- A medida que las regiones en desarrollo continúan expandiéndose, los combustibles de coprocesamiento de hornos de cemento desempeñarán un papel integral en la construcción de infraestructura sostenible y el cumplimiento de los objetivos ambientales.

Restricción/Desafío

“Altos costos de inversión inicial”

- Aunque los combustibles de coprocesamiento de hornos de cemento ofrecen beneficios a largo plazo, la inversión inicial requerida para establecer instalaciones de coprocesamiento puede ser sustancial.

- Los altos costos de capital, en particular para tecnologías como equipos de procesamiento y manejo de residuos, pueden representar una barrera para los productores de cemento más pequeños que buscan ingresar al mercado.

- Las limitaciones financieras y los largos períodos de recuperación de estas inversiones pueden disuadir a algunos fabricantes, especialmente en mercados sensibles a los costos.

Por ejemplo,

- En julio de 2024, Lafarge informó retrasos en su expansión planificada de instalaciones de coprocesamiento en el sur de Asia debido a los altos requisitos de inversión inicial.

- Para afrontar el desafío de los altos costos de inversión inicial se necesitarán incentivos financieros, subsidios o asociaciones para facilitar una adopción más amplia de combustibles de coprocesamiento de hornos de cemento en toda la industria.

Alcance del mercado de combustibles para coprocesamiento de hornos de cemento

El mercado está segmentado según el tipo de fuente, el tipo de combustible y la aplicación.

|

Segmentación |

Subsegmentación |

|

Por tipo de fuente |

|

|

Por tipo de combustible |

|

|

Por aplicación |

|

Análisis regional del mercado de combustibles para coprocesamiento de hornos de cemento

Asia -Pacífico es la región dominante en el mercado de combustibles para el coprocesamiento de hornos de cemento .

- La rápida industrialización y el desarrollo urbano en países como China, India e Indonesia están impulsando significativamente la demanda de cemento, lo que impulsa el uso de combustibles de coprocesamiento en hornos de cemento.

- Las regulaciones gubernamentales y las iniciativas de sostenibilidad en la región están fomentando la adopción de combustibles alternativos, reduciendo la dependencia de los combustibles fósiles y disminuyendo las emisiones de carbono.

- Una sólida infraestructura de generación de residuos y un enfoque creciente en los modelos de economía circular están permitiendo una recolección eficiente de residuos y su conversión en combustibles ricos en energía para la producción de cemento.

- Asia-Pacífico se ha convertido en la región dominante en el mercado de combustibles para coprocesamiento de hornos de cemento, respaldada por su sólida base de fabricación y políticas ambientales progresistas.

“ Se proyecta que Europa registre la tasa de crecimiento más alta”

- Las estrictas regulaciones ambientales y las políticas climáticas de la UE están impulsando a los fabricantes de cemento en Europa a adoptar métodos de producción más limpios, incluido el coprocesamiento de combustibles alternativos en hornos.

- El aumento de las inversiones en tecnologías e infraestructuras de conversión de residuos en energía está permitiendo un uso eficiente de combustibles derivados de residuos, biomasa y residuos industriales en las plantas de cemento europeas.

- Las colaboraciones entre proveedores de tecnología y productores de cemento están fomentando la innovación en la optimización del combustible, el control de emisiones y la eficiencia energética en toda la región.

- Se proyecta que Europa registre la tasa de crecimiento más alta en el mercado de combustibles para coprocesamiento de hornos de cemento, impulsada por su entorno regulatorio proactivo y su compromiso con la sostenibilidad.

Cuota de mercado de combustibles para coprocesamiento de hornos de cemento

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Energesman (Turquía)

- Grupo BEUMER (Alemania)

- GEOCYCLE (Suiza)

- Süreko AS (Turquía)

- Enva (Reino Unido)

- DCC plc (Irlanda)

- Estre (Brasil)

- Komptech GmbH (Austria)

- Cambio de nombre (no disponible)

- Averda (EAU)

- Westeria GmbH (Alemania)

- Veolia (Francia)

- Transwaste (Reino Unido)

- Mecore BV (Países Bajos)

- Grupo Porcarellie (España)

- Paprec (Francia)

- Ron Hull (Reino Unido)

- Advetec (Reino Unido)

- Ciram (Italia)

- SUEZ (Francia)

Últimos avances en el mercado global de combustibles para coprocesamiento de hornos de cemento

- En noviembre de 2024, ACC y Ambuja Cements anunciaron la puesta en marcha de dos instalaciones avanzadas destinadas a la gestión sostenible de residuos: la Planta de Preprocesamiento y Coprocesamiento de Ambuja Marwar y la Planta de Coprocesamiento de ACC Jamul. Desarrollada por su división de gestión de residuos, Geoclean, la planta de Ambuja Marwar por sí sola puede procesar hasta 220.000 toneladas de residuos para convertirlos en combustibles alternativos. Este hito pone de manifiesto su compromiso con la eficiencia de los recursos y la gestión ambiental en el sector cementero.

- En octubre de 2024, ABB firmó un memorando de entendimiento con la empresa británica de tecnología climática Carbon Re para desarrollar soluciones digitales integradas para la descarbonización del cemento. La colaboración busca mejorar la eficiencia energética hasta en un 5 % e impulsar el uso de combustibles alternativos en un 50 % mediante la automatización y optimización de las condiciones de los hornos. Esta colaboración supone un paso adelante hacia procesos de producción de cemento más inteligentes y ecológicos.

- En septiembre de 2024, la Sociedad Boliviana de Cemento (Soboce) de Bolivia inició un proyecto piloto en su planta cementera de Viacha para coprocesar residuos electrónicos y eléctricos desechados y convertirlos en combustible alternativo. La iniciativa, realizada en colaboración con el Ministerio de Medio Ambiente y Agua, consiste en reutilizar 133 toneladas de materiales, incluyendo plásticos con retardantes de llama bromados. Este proyecto piloto refleja la creciente innovación en el uso de flujos de residuos complejos para impulsar la producción de cemento de forma sostenible.

- En agosto de 2023, GEOCYCLE, filial del Grupo HOLCIM, amplió su capacidad de procesamiento de residuos para combustible de hornos de cemento mediante un sistema de reciclaje de circuito cerrado. Esta medida busca reducir tanto las emisiones como los costos logísticos al mantener las operaciones de gestión de residuos localizadas. Esta expansión refuerza el compromiso de HOLCIM con los principios de la economía circular y la reducción de la huella de carbono.

- En junio de 2023, Suez Cement invirtió 16 millones de dólares para modernizar sus instalaciones para el uso de combustibles alternativos en sus plantas de cemento de Helwan, Kattameya y Suez. Además, la compañía destinó 60 millones de dólares al control de polvo y 25 millones de dólares a la construcción de una planta de recuperación de calor residual (WHR) en Helwan. Estas inversiones acumuladas refuerzan la estrategia de Suez Cement para lograr operaciones más limpias y energéticamente eficientes.

- En diciembre de 2022, Heidelberg Materials anunció haber alcanzado una tasa de sustitución de combustibles fósiles superior al 60 % en sus operaciones europeas mediante el uso de combustibles alternativos como combustibles derivados de residuos (CDR), biomasa y residuos industriales. Este hito demuestra el liderazgo de Heidelberg en la producción sostenible de cemento y establece un referente para la descarbonización en el sector.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.