Global Chilaiditis Syndrome Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

49.23 Million

USD

73.91 Million

2024

2032

USD

49.23 Million

USD

73.91 Million

2024

2032

| 2025 –2032 | |

| USD 49.23 Million | |

| USD 73.91 Million | |

| % | |

|

Segmentación del mercado global del síndrome de Chilaiditi por tratamiento (cirugía, líquidos intravenosos, descompresión intestinal nasogástrica, laxantes, enemas y otros), diagnóstico (radiografía, tomografía computarizada ( TC)ecografía y otros), síntomas (dolor abdominal, estreñimiento, hinchazón abdominal, náuseas, vómitos, torsión intestinal anormal, dispepsia, disfagia y otros), dosis (comprimidos, inyecciones y otros), vía de administración (oral, intravenosa y otras), usuarios finales (clínica, hospital y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado del síndrome de Chilaiditi

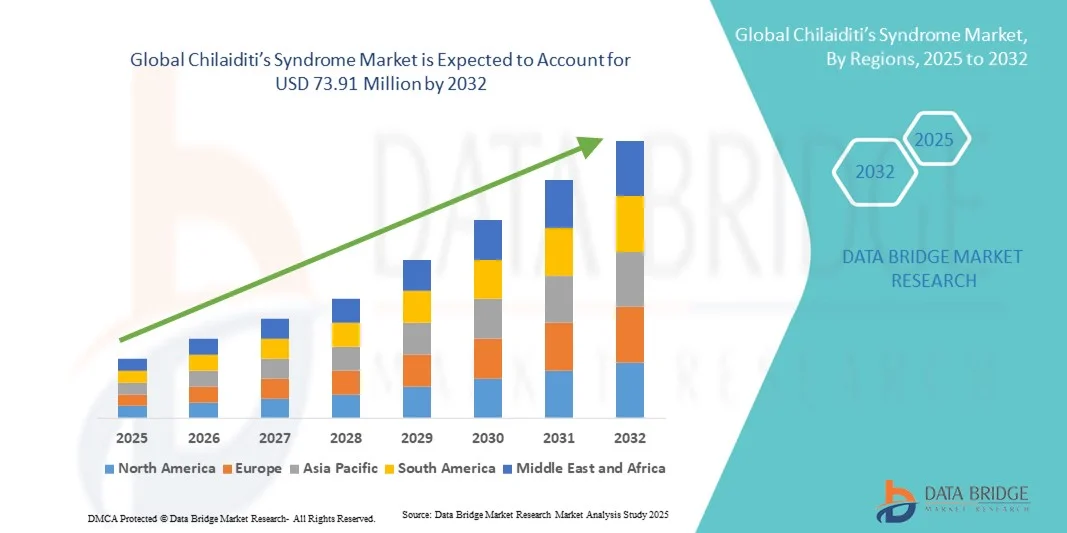

- El tamaño del mercado global del síndrome de Chilaiditi se valoró en USD 49,23 millones en 2024 y se espera que alcance los USD 73,91 millones para 2032 , con una CAGR del 5,21% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de técnicas avanzadas de diagnóstico por imágenes y al progreso tecnológico en el cuidado de la salud gastrointestinal, lo que conduce a una mejor detección y tratamiento del síndrome de Chilaiditi en entornos clínicos.

- Además, la creciente concienciación de los pacientes, sumada a la creciente demanda de soluciones diagnósticas mínimamente invasivas y precisas, está consolidando los procedimientos de imagenología y endoscópicos innovadores como la opción preferida por los médicos. Estos factores convergentes están acelerando la adopción de soluciones para el síndrome de Chilaiditi, impulsando así significativamente el crecimiento del sector.

Análisis del mercado del síndrome de Chilaiditi

- El síndrome de Chilaiditi, una enfermedad poco común caracterizada por la interposición del colon entre el hígado y el diafragma, está ganando atención clínica debido a los avances en el diagnóstico por imágenes y la necesidad de una intervención oportuna para prevenir diagnósticos erróneos y procedimientos quirúrgicos innecesarios.

- La creciente demanda de métodos de diagnóstico precisos en gastroenterología está impulsada principalmente por la creciente prevalencia de trastornos gastrointestinales, una mayor conciencia entre los proveedores de atención médica y los avances en tecnologías radiológicas como las tomografías computarizadas y las resonancias magnéticas.

- Norteamérica dominó el mercado del síndrome de Chilaiditi con la mayor participación en los ingresos, un 38,7 % en 2024. Esto se caracterizó por la adopción temprana de tecnologías de diagnóstico avanzadas, un alto gasto sanitario y la presencia de centros líderes en investigación en gastroenterología. Estados Unidos experimentó un crecimiento significativo en el diagnóstico y el tratamiento del síndrome de Chilaiditi, impulsado por soluciones innovadoras de imagenología y directrices clínicas que priorizan la detección temprana.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado del síndrome de Chilaiditi durante el período de pronóstico debido al rápido desarrollo de la infraestructura de atención médica, la creciente conciencia de las enfermedades gastrointestinales raras y el aumento de los ingresos disponibles en las economías emergentes.

- La vía oral dominó el mercado del síndrome de Chilaiditi con una participación de mercado del 49,2% en 2024, debido a la conveniencia, el cumplimiento del paciente y el uso generalizado de comprimidos y medicamentos orales en el tratamiento conservador.

Alcance del informe y segmentación del mercado del síndrome de Chilaiditi

|

Atributos |

Perspectivas clave del mercado sobre el síndrome de Chilaiditi |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del síndrome de Chilaiditi

Avances en diagnóstico por imagen y abordajes mínimamente invasivos

- Una tendencia significativa y en auge en el mercado global del síndrome de Chilaiditi es el creciente uso de modalidades de imagen avanzadas y técnicas mínimamente invasivas, tanto para el diagnóstico como para el tratamiento. Este avance está mejorando significativamente la precisión diagnóstica, reduciendo las intervenciones quirúrgicas innecesarias y mejorando los resultados de los pacientes.

- Por ejemplo, la adopción de tomografías computarizadas y resonancias magnéticas de alta resolución ha permitido a los médicos diferenciar el síndrome de Chilaiditi de afecciones potencialmente mortales como el neumoperitoneo, reduciendo así las probabilidades de diagnósticos erróneos y cirugías inapropiadas. De igual manera, los protocolos avanzados de imagenología proporcionan mayor claridad anatómica para identificar la interposición colónica y las complicaciones relacionadas.

- El software de imágenes habilitado con IA está comenzando a desempeñar un papel al resaltar anomalías anatómicas sutiles y alertar a los médicos sobre presentaciones inusuales, mejorando así el apoyo a la toma de decisiones en entornos de emergencia y gastroenterología.

- Además, la colexina laparoscópica y las resecciones segmentarias se prefieren cada vez más para casos graves o recurrentes, ya que estos procedimientos ofrecen tiempos de recuperación más cortos, menos complicaciones y una mejor satisfacción del paciente en comparación con las cirugías abiertas tradicionales.

- La integración de radiología, gastroenterología y cirugía mínimamente invasiva permite un enfoque más unificado para el manejo del paciente. La colaboración multidisciplinaria garantiza una intervención oportuna y mejores resultados para pacientes con casos sintomáticos o complicados.

- Esta tendencia hacia diagnósticos más precisos, estrategias de tratamiento conservadoras y soluciones quirúrgicas mínimamente invasivas está transformando radicalmente las expectativas en la atención del síndrome de Chilaiditi. En consecuencia, los profesionales sanitarios y las empresas de dispositivos médicos se están centrando en innovaciones que priorizan la seguridad, la eficiencia y los resultados centrados en el paciente.

- La demanda de herramientas de diagnóstico avanzadas y soluciones de tratamiento está creciendo rápidamente en hospitales, centros de diagnóstico por imágenes y clínicas especializadas de gastroenterología, ya que tanto los médicos como los pacientes priorizan cada vez más la precisión, la seguridad y el manejo eficaz a largo plazo.

Dinámica del mercado del síndrome de Chilaiditi

Conductor

Necesidad creciente debido a la creciente incidencia y una mejor concienciación del diagnóstico

- La creciente prevalencia del síndrome de Chilaiditi, junto con la creciente conciencia entre los profesionales de la salud y la disponibilidad de imágenes de diagnóstico avanzadas, es un impulsor importante del mercado.

- Por ejemplo, en abril de 2024, un estudio observacional multicéntrico en EE. UU. informó una mayor tasa de detección incidental del signo de Chilaiditi en imágenes abdominales, lo que destaca la importancia de una interpretación precisa para prevenir procedimientos quirúrgicos innecesarios. Se espera que estos estudios y campañas de concienciación impulsen la adopción clínica de soluciones diagnósticas avanzadas.

- A medida que los médicos reconocen las posibles complicaciones de la afección, como el vólvulo y la obstrucción intestinal, la demanda de imágenes y soluciones quirúrgicas fiables sigue en aumento. Esto representa una clara mejora respecto a la dependencia tradicional de las radiografías simples y la observación clínica limitada.

- Además, el cambio hacia métodos de diagnóstico no invasivos y basados en la precisión está convirtiendo la TC, la RM y los protocolos de imágenes estructuradas en componentes integrales del tratamiento del síndrome de Chilaiditi.

- La capacidad de confirmar el diagnóstico con precisión y evitar la gestión inadecuada es un factor clave que impulsa su adopción en hospitales de atención terciaria y centros especializados. La tendencia hacia la práctica basada en la evidencia y la disponibilidad de servicios de imagenología asequibles contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre diagnósticos erróneos, conocimiento limitado y altos costos de tratamiento

- Una de las limitaciones más importantes en el mercado del síndrome de Chilaiditi es el frecuente diagnóstico erróneo de la afección como si fuera una emergencia abdominal aguda. Esto a menudo conduce a cirugías exploratorias inapropiadas y a riesgos innecesarios para el paciente.

- Por ejemplo, múltiples informes de casos han documentado errores en entornos de atención de emergencia donde el síndrome de Chilaiditi se confundió con una víscera perforada, lo que resultó en una intervención quirúrgica evitable.

- El escaso conocimiento de la enfermedad entre médicos generales y médicos de urgencias sigue siendo un obstáculo, sobre todo en regiones con menos especialistas en gastroenterología. Además, los costos relativamente altos asociados con el diagnóstico por imagen avanzado y la cirugía laparoscópica, en comparación con el tratamiento conservador, pueden desalentar su adopción en entornos de bajos recursos.

- Aunque los costos de las imágenes y los procedimientos mínimamente invasivos están disminuyendo gradualmente, la percepción de que son opciones costosas sigue siendo un obstáculo, especialmente entre pacientes con hallazgos leves o incidentales.

- Superar estos desafíos requerirá un mayor énfasis en la formación de los médicos, la integración de herramientas de apoyo a la toma de decisiones clínicas y el desarrollo de opciones diagnósticas y quirúrgicas rentables. Mejorar la concienciación y la accesibilidad será fundamental para garantizar un crecimiento sostenido del mercado.

Alcance del mercado del síndrome de Chilaiditi

El mercado está segmentado en función del tratamiento, diagnóstico, síntomas, dosis, vía de administración, usuarios finales y canal de distribución.

- Por tratamiento

Según el tratamiento, el mercado del síndrome de Chilaiditi se segmenta en cirugía, fluidos intravenosos, descompresión intestinal nasogástrica, laxantes, enemas y otros. El segmento de cirugía dominó el mercado con la mayor participación en ingresos, con un 39,6 % en 2024, ya que la intervención quirúrgica suele ser necesaria en casos graves o complicados con obstrucción intestinal, vólvulo o isquemia. La cirugía proporciona un tratamiento definitivo y alivio a largo plazo, reduciendo la recurrencia en comparación con los enfoques conservadores. La creciente adopción de técnicas mínimamente invasivas, como la cirugía laparoscópica, ha mejorado aún más los resultados de los pacientes y ha reducido el tiempo de hospitalización. Los países desarrollados con infraestructura sanitaria avanzada siguen favoreciendo la cirugía debido a su accesibilidad y a sus mejores tasas de éxito quirúrgico. La creciente concienciación entre los gastroenterólogos sobre la intervención quirúrgica temprana en casos complicados refuerza el dominio de este segmento. Además, la presencia de cirujanos altamente cualificados y centros especializados en gastroenterología en Norteamérica y Europa contribuye a la sólida participación de mercado del segmento. La preferencia de los pacientes por soluciones permanentes y la creciente inversión en centros quirúrgicos impulsan aún más el liderazgo del mercado. Las sólidas directrices clínicas que recomiendan la cirugía en casos seleccionados y el aumento del gasto sanitario también desempeñan un papel importante en el mantenimiento del dominio del segmento.

Se espera que el segmento de la descompresión intestinal nasogástrica experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,7 %, entre 2025 y 2032, ya que se adopta ampliamente en casos leves para aliviar la distensión y el dolor abdominal. Este tratamiento conservador es el preferido por su naturaleza no invasiva y su rentabilidad, especialmente en las economías en desarrollo. Los hospitales adoptan cada vez más la descompresión nasogástrica antes de considerar la intervención quirúrgica, lo que respalda su rápido crecimiento. La creciente prevalencia de casos leves a moderados y la necesidad de un manejo temprano de los síntomas impulsan su adopción. Los avances en el diseño de sondas y las mejoras en la comodidad del paciente también contribuyen a este crecimiento. Los médicos valoran este enfoque por su alivio rápido, fácil monitoreo y mínimos efectos secundarios. Se espera que el crecimiento de los programas de capacitación y las iniciativas de concientización en Asia-Pacífico y Latinoamérica acelere su adopción. El aumento del uso hospitalario y ambulatorio, junto con las mejores pautas para el manejo temprano, garantizan un crecimiento sostenido de la TCAC.

- Por diagnóstico

Según el diagnóstico, el mercado del síndrome de Chilaiditi se segmenta en radiografías, tomografías computarizadas (TC), ecografías y otros. El segmento de la TC dominó el mercado con una participación del 42,1 % en 2024, gracias a su inigualable capacidad para detectar con precisión la interposición colónica y descartar otras afecciones abdominales como el neumoperitoneo. Las TC proporcionan imágenes transversales detalladas, cruciales para diferenciar los casos complicados de los no complicados. La amplia disponibilidad de equipos avanzados de TC en hospitales de todo el mundo y la alta tasa de adopción entre radiólogos respaldan su dominio. El aumento de las inversiones en infraestructura de diagnóstico hospitalario, especialmente en Norteamérica y Europa, ha mejorado el acceso a la TC. Los médicos prefieren la TC para un diagnóstico preciso, la planificación quirúrgica y el seguimiento de la recurrencia. La creciente concienciación de los profesionales sanitarios sobre la obtención temprana de imágenes también impulsa este segmento. Este se beneficia de avances tecnológicos como la TC de baja dosis, que garantiza la seguridad del paciente y mantiene la precisión diagnóstica. Las sólidas políticas de reembolso en los mercados desarrollados refuerzan aún más el liderazgo del segmento. Los programas de capacitación y certificación para radiólogos en imágenes avanzadas contribuyen a aumentar su utilización y participación en el mercado.

Se espera que el segmento de rayos X registre la CAGR más rápida del 7,9% entre 2025 y 2032, ya que sigue siendo la herramienta de diagnóstico de primera línea debido a su asequibilidad, accesibilidad y velocidad. Los rayos X se utilizan ampliamente en centros de atención primaria y departamentos de emergencia para proporcionar información inmediata. La expansión de la radiografía digital mejora la calidad de la imagen, impulsando su adopción en las regiones en desarrollo. Una mayor conciencia sobre el síndrome de Chilaiditi entre los médicos garantiza el uso oportuno de las imágenes de rayos X. El bajo costo, la portabilidad y la facilidad de uso lo hacen atractivo para clínicas ambulatorias y entornos de atención médica rurales. Se espera que los programas de capacitación y la mejor disponibilidad de equipos de rayos X en Asia-Pacífico y América Latina impulsen el crecimiento. El diagnóstico en etapa temprana utilizando rayos X antes de la confirmación por TC respalda el manejo del paciente. La creciente adopción en entornos de telemedicina y consulta remota contribuye aún más al crecimiento de la CAGR de este segmento.

- Por síntomas

Según los síntomas, el mercado del síndrome de Chilaiditi se segmenta en dolor abdominal, estreñimiento, hinchazón abdominal, náuseas, vómitos, torsión intestinal anormal, dispepsia, disfagia, entre otros. El segmento de dolor abdominal registró la mayor participación en los ingresos, con un 33,4 %, en 2024, ya que es el síntoma más común que requiere evaluación clínica. El dolor abdominal suele simular otros trastornos gastrointestinales, lo que lo convierte en un desencadenante crucial para el diagnóstico por imagen. Los hospitales y las clínicas de gastroenterología priorizan la realización de tomografías computarizadas o radiografías a los pacientes con dolor abdominal para prevenir diagnósticos erróneos. La creciente prevalencia de trastornos gastrointestinales a nivel mundial respalda la alta demanda. Las campañas de concienciación clínica y la mejora de la formación de los médicos ayudan a identificar el dolor abdominal causado por el síndrome de Chilaiditi. Este segmento se beneficia del aumento de las visitas hospitalarias y las consultas externas relacionadas con el dolor abdominal agudo y crónico. Los avances tecnológicos en imagenología facilitan un diagnóstico preciso en pacientes con dolor. La disponibilidad de equipos multidisciplinarios de gastroenterología en las regiones desarrolladas garantiza un tratamiento eficaz. La educación del paciente sobre la importancia del diagnóstico precoz refuerza el dominio de este segmento.

Se espera que el segmento del estreñimiento crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida del 8,1 % entre 2025 y 2032, ya que el estreñimiento crónico se reconoce cada vez más como un síntoma temprano del síndrome de Chilaiditi. Factores del estilo de vida como el sedentarismo, la baja ingesta de fibra y el retraso en las deposiciones contribuyen al aumento de la incidencia. La creciente concienciación entre los profesionales sanitarios fomenta la investigación temprana en casos de estreñimiento. Hospitales y clínicas están adoptando estrategias de tratamiento preventivo con laxantes, enemas e intervenciones dietéticas. El segmento se beneficia de la creciente demanda de atención ambulatoria y soluciones de tratamiento domiciliario. La expansión de la infraestructura sanitaria en Asia-Pacífico y Latinoamérica facilita el acceso al tratamiento. Estudios clínicos que destacan la correlación entre el estreñimiento y el síndrome de Chilaiditi están atrayendo la atención. La intervención temprana y el tratamiento no invasivo contribuyen a una adopción más rápida. La disponibilidad de terapias de apoyo en farmacias online también impulsa el crecimiento del mercado.

- Por dosis

Según la dosis, el mercado del síndrome de Chilaiditi se segmenta en comprimidos, inyecciones y otros. El segmento de comprimidos dominó el mercado con una cuota de mercado del 46,5% en 2024, ya que los medicamentos orales, como laxantes y procinéticos, son los más comúnmente recetados. Los comprimidos son preferidos por su comodidad, asequibilidad y facilidad de administración. El alto cumplimiento terapéutico por parte de los pacientes y su disponibilidad en farmacias minoristas y hospitalarias respaldan este dominio. La creciente prevalencia de casos leves a moderados, manejados de forma conservadora, impulsa aún más la demanda. Los comprimidos también permiten flexibilidad en la dosis y un manejo gradual de los síntomas, lo que los hace ideales para el tratamiento a largo plazo. Los hospitales y clínicas prefieren los comprimidos para la terapia ambulatoria, lo que reduce la necesidad de hospitalizaciones. Las aprobaciones regulatorias para nuevas formulaciones orales y una mayor familiaridad de los médicos impulsan su adopción. Las plataformas digitales de atención médica y los servicios de entrega a domicilio hacen que los comprimidos sean más accesibles para los pacientes. Las compañías farmacéuticas continúan innovando con las formulaciones de comprimidos, manteniendo su cuota de mercado.

Se proyecta que el segmento de inyecciones crecerá a la CAGR más rápida del 7,5% entre 2025 y 2032, debido a su uso en situaciones de atención de emergencia y aguda. Los líquidos intravenosos, los medicamentos parenterales y el equilibrio electrolítico son fundamentales en los hospitales para los pacientes que presentan deshidratación grave o complicaciones intestinales. La adopción está aumentando en hospitales terciarios y centros especializados de gastroenterología. La infraestructura hospitalaria avanzada y las crecientes directrices clínicas para la terapia intravenosa respaldan aún más el crecimiento. El aumento de las visitas al hospital, especialmente en las economías emergentes, está impulsando la demanda de tratamientos basados en inyecciones. La disponibilidad de formulaciones de inyección precargadas y fáciles de administrar mejora la eficiencia. Los médicos prefieren las inyecciones para el alivio rápido de los síntomas y el manejo de cuidados críticos. La expansión de los servicios de atención médica en Asia-Pacífico y América Latina garantiza un crecimiento continuo. Las iniciativas gubernamentales de atención médica que promueven el tratamiento hospitalario también respaldan la expansión de la CAGR.

- Por vía de administración

Según la vía de administración, el mercado del síndrome de Chilaiditi se segmenta en oral, intravenosa y otras. La vía oral representó la mayor participación (49,2%) en 2024, debido a su conveniencia, la adherencia del paciente y el uso generalizado de comprimidos y medicamentos orales en el tratamiento conservador. La administración oral permite el tratamiento ambulatorio y reduce la necesidad de hospitalización. Su dominio se sustenta en su amplia disponibilidad en hospitales y farmacias. La terapia oral permite una dosificación flexible, un alivio gradual de los síntomas y un manejo más sencillo a largo plazo. La creciente concienciación entre pacientes y médicos sobre los beneficios de la terapia oral garantiza una adopción consistente. La disponibilidad de nuevas formulaciones y la mejora de la adherencia del paciente impulsan la participación de mercado. El uso de la vía oral es frecuente en países desarrollados y en desarrollo. La telemedicina y los servicios de atención domiciliaria facilitan aún más la administración oral. La creciente prevalencia de casos leves manejables mediante terapia oral refuerza su dominio. Las sólidas políticas de cobertura de seguros y reembolso para medicamentos orales mantienen una posición de liderazgo en el mercado.

Se espera que el segmento intravenoso se expanda a la tasa de crecimiento anual compuesta (TCAC) más rápida del 8,3 % entre 2025 y 2032, impulsado por su necesidad en la atención de emergencias por deshidratación, obstrucción intestinal y desequilibrios electrolíticos. La administración intravenosa garantiza la administración rápida de medicamentos y el manejo inmediato de los síntomas. Los hospitales recurren cada vez más a la terapia intravenosa para casos agudos, lo que apoya su rápida adopción. Los avances tecnológicos en los sistemas de administración intravenosa mejoran la seguridad y la eficiencia del paciente. Los médicos prefieren las vías intravenosas para pacientes críticos o aquellos que no toleran la ingesta oral. La expansión de la infraestructura sanitaria en las economías emergentes está impulsando el crecimiento. Los programas de capacitación y las campañas de concientización apoyan la administración adecuada. El aumento de los tratamientos hospitalarios y los centros de gastroenterología avanzados aceleran la adopción. Los servicios intravenosos domiciliarios para pacientes crónicos también contribuyen al crecimiento de la TCAC.

- Por los usuarios finales

En función de los usuarios finales, el mercado del síndrome de Chilaiditi se segmenta en clínicas, hospitales y otros. El segmento hospitalario dominó el mercado con una participación del 57,6 % en 2024, ya que la mayoría de los diagnósticos, procedimientos de imagen e intervenciones quirúrgicas se realizan en entornos hospitalarios. Los hospitales brindan acceso a imágenes avanzadas, cirujanos cualificados y equipos de atención multidisciplinarios. La disponibilidad de unidades de atención de urgencias garantiza una intervención oportuna. El aumento del gasto sanitario y las continuas mejoras en la infraestructura hospitalaria a nivel mundial refuerzan este dominio. Los hospitales son los preferidos para los casos graves y complejos que requieren cirugía o monitorización intensiva. La alta confianza de los pacientes y una sólida cobertura de seguros respaldan la utilización de los hospitales. Los hospitales se benefician de los historiales médicos electrónicos integrados para una mejor gestión de los pacientes. La expansión de las redes hospitalarias en los mercados emergentes mejora la accesibilidad. El segmento también se beneficia de los programas de formación continua para los profesionales sanitarios. La fuerte inversión en I+D en centros de gastroenterología hospitalarios contribuye al liderazgo del mercado.

Se proyecta que el segmento de clínicas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,8 %, entre 2025 y 2032, impulsada por el aumento de las consultas ambulatorias para casos leves a moderados. Las clínicas ofrecen opciones de diagnóstico y tratamiento accesibles y rentables. La creciente concienciación entre los profesionales clínicos promueve la detección y el tratamiento tempranos. La expansión de los centros de atención primaria en Asia-Pacífico y Latinoamérica impulsa el crecimiento. Las clínicas adoptan cada vez más herramientas de diagnóstico por imágenes en el punto de atención y técnicas de tratamiento conservadoras. La integración de la telemedicina permite la monitorización y el seguimiento remotos. Las clínicas se benefician de la preferencia de los pacientes por la atención no hospitalaria. El tratamiento ambulatorio reduce la carga en los hospitales, lo que impulsa la adopción en las clínicas. Las crecientes tendencias en atención médica preventiva impulsan el crecimiento del segmento. Las colaboraciones con clínicas en el ámbito de la atención domiciliaria refuerzan aún más el crecimiento de la TCAC.

- Por canal de distribución

Según el canal de distribución, el mercado del síndrome de Chilaiditi se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. El segmento de farmacias hospitalarias dominó el mercado con una participación en los ingresos del 44,9 % en 2024, ya que la mayoría de las recetas y los medicamentos de apoyo se dispensan en los hospitales donde se diagnostican y tratan a los pacientes. La sólida infraestructura hospitalaria, la disponibilidad inmediata de medicamentos y las cadenas de suministro confiables refuerzan este dominio. Los hospitales dispensan medicamentos tanto para pacientes hospitalizados como ambulatorios. La integración con los historiales clínicos electrónicos mejora la eficiencia. La disponibilidad de formulaciones especializadas en las farmacias hospitalarias garantiza un tratamiento adecuado. Las relaciones establecidas con los departamentos de gastroenterología respaldan una alta adopción. La continua expansión hospitalaria a nivel mundial mantiene el liderazgo del segmento. Los programas de capacitación y concientización para farmacéuticos hospitalarios mejoran el cumplimiento. La alta confianza y conveniencia del paciente refuerzan la preferencia continua.

Se prevé que el segmento de farmacias en línea crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,1 %, entre 2025 y 2032, debido a la creciente adopción digital, la comodidad de la entrega a domicilio y la creciente preferencia de los pacientes por los pedidos en línea. La COVID-19 aceleró la dependencia de los canales en línea, una tendencia que continúa. La creciente penetración de internet en Asia-Pacífico y otros mercados emergentes impulsa el crecimiento. Las farmacias en línea brindan fácil acceso a terapias de apoyo y medicamentos para el cuidado crónico. La integración con plataformas de telemedicina permite el procesamiento remoto de recetas. La adopción de pagos digitales y las opciones de entrega seguras aumentan la confianza del paciente. Las campañas de marketing y las alianzas con proveedores de atención médica amplían el alcance. La disponibilidad de descuentos y servicios de suscripción impulsa la adopción por parte de los consumidores. La entrega a domicilio de medicamentos para el manejo de síntomas impulsa un crecimiento más rápido.

Análisis regional del mercado del síndrome de Chilaiditi

- América del Norte dominó el mercado del síndrome de Chilaiditi con la mayor participación en los ingresos del 38,7 % en 2024, caracterizado por la adopción temprana de tecnologías de diagnóstico avanzadas, un alto gasto en atención médica y la presencia de centros líderes en investigación en gastroenterología.

- El mercado experimentó un crecimiento significativo en el diagnóstico y el tratamiento del síndrome de Chilaiditi, impulsado por soluciones de imágenes innovadoras y procedimientos mínimamente invasivos avanzados.

- Pautas clínicas que enfatizan la detección temprana y la diferenciación precisa de condiciones abdominales similares.

Perspectiva del mercado del síndrome de Chilaiditi en EE. UU.

El mercado estadounidense del síndrome de Chilaiditi captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por la rápida adopción de tecnologías de imagen avanzadas y la creciente concienciación clínica sobre las enfermedades gastrointestinales raras. Los hospitales y las clínicas especializadas se están centrando en estrategias de detección temprana y protocolos de tratamiento basados en la evidencia, mejorando así los resultados de los pacientes. Además, el creciente énfasis en las intervenciones mínimamente invasivas, como la colopexia laparoscópica, está contribuyendo a la expansión del mercado. La disponibilidad de programas estructurados de formación médica y centros de imagen avanzados fortalece aún más el mercado en EE. UU.

Perspectiva del mercado del síndrome de Chilaiditi en Europa

Se proyecta que el mercado europeo del síndrome de Chilaiditi se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente concienciación sobre los trastornos gastrointestinales raros, el aumento de la infraestructura hospitalaria y la adopción de tecnologías de diagnóstico modernas. La urbanización y la expansión de centros especializados de gastroenterología están impulsando una mejor detección y tratamiento del síndrome de Chilaiditi. Los profesionales sanitarios europeos se centran cada vez más en el tratamiento conservador y las soluciones quirúrgicas mínimamente invasivas, lo que garantiza una mayor seguridad y mejores resultados para los pacientes.

Perspectiva del mercado del síndrome de Chilaiditi en el Reino Unido

Se prevé que el mercado del síndrome de Chilaiditi en el Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por una mayor concienciación clínica y un mejor acceso a técnicas de imagen avanzadas. El diagnóstico temprano y preciso se está convirtiendo en una prioridad entre gastroenterólogos y radiólogos, mientras que las iniciativas sanitarias priorizan la seguridad del paciente y la reducción de riesgos. Se espera que la presencia de instituciones médicas especializadas y guías de tratamiento integrales impulsen aún más el crecimiento del mercado.

Perspectiva del mercado del síndrome de Chilaiditi en Alemania

Se espera que el mercado alemán del síndrome de Chilaiditi se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el aumento del gasto sanitario, la sólida investigación clínica y la creciente concienciación sobre las enfermedades gastrointestinales. La sólida infraestructura médica alemana, junto con el énfasis en tecnologías de diagnóstico avanzadas y soluciones quirúrgicas mínimamente invasivas, promueve la adopción de protocolos de tratamiento basados en la evidencia. El enfoque en mejorar los resultados de los pacientes y reducir las complicaciones quirúrgicas se alinea con las prioridades sanitarias locales.

Perspectiva del mercado del síndrome de Chilaiditi en Asia y el Pacífico

Se prevé que el mercado del síndrome de Chilaiditi en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por el rápido desarrollo de la infraestructura sanitaria, la mayor concienciación sobre las enfermedades gastrointestinales raras y el aumento de la renta disponible en economías emergentes como China, Japón e India. La creciente inversión en tecnologías avanzadas de imagenología, la expansión de las redes hospitalarias y las iniciativas de investigación clínica están impulsando mejoras en el diagnóstico y el tratamiento. Además, la mayor concienciación de los pacientes y el acceso a opciones de tratamiento mínimamente invasivas contribuyen a la expansión del mercado en la región.

Perspectiva del mercado japonés del síndrome de Chilaiditi

El mercado japonés del síndrome de Chilaiditi está cobrando impulso gracias a los altos estándares de atención médica, la rápida urbanización y la avanzada infraestructura de diagnóstico. La detección temprana y el tratamiento preciso del síndrome de Chilaiditi se priorizan tanto en el sector público como en el privado. Los procedimientos quirúrgicos mínimamente invasivos y las guías clínicas estructuradas contribuyen a una mejor evolución de los pacientes, especialmente entre la población de edad avanzada, que podría requerir intervenciones más seguras y fáciles de manejar.

Perspectiva del mercado chino del síndrome de Chilaiditi

El mercado chino del síndrome de Chilaiditi representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, debido a la creciente concienciación sobre la atención médica, la rápida urbanización y el crecimiento de la clase media. La adopción de imágenes avanzadas y el aumento de los servicios de gastroenterología especializada permiten el diagnóstico oportuno y el tratamiento adecuado del síndrome de Chilaiditi. Además, el continuo desarrollo de la infraestructura sanitaria y la creación de centros especializados son factores clave que impulsan el crecimiento del mercado en China.

Cuota de mercado del síndrome de Chilaiditi

La industria del síndrome de Chilaiditi está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Laboratorios Dr. Reddy Ltd. ( India )

- Sanofi (Francia)

- Sun Pharmaceutical Industries Ltd. ( India)

- Cipla en c. (India)

- Fresenius Kabi AG (Alemania)

- Hikma Pharmaceuticals PLC (Reino Unido)

- RECORDATI SpA . (Italia)

- L. NK International Inc. ( India )

- Torrent Pharmaceuticals Ltd. ( India)

- BIOCHEMIX HEALTHCARE PVT. LTD . (India)

Últimos avances en el mercado global del síndrome de Chilaiditi

- En julio de 2025, se publicó en la Revista de Medicina Interna General un estudio exhaustivo titulado "Desarrollo del síndrome de Chilaiditi". Este estudio proporcionó un análisis exhaustivo de la fisiopatología, la presentación clínica y las estrategias de manejo del síndrome de Chilaiditi, contribuyendo significativamente a la comprensión de la comunidad médica sobre esta rara afección.

- En septiembre de 2025, se publicó un informe de caso en F1000Research que destacaba los desafíos diagnósticos del síndrome de Chilaiditi en situaciones de urgencia. El informe enfatizaba la importancia de distinguir entre el síndrome de Chilaiditi y el neumoperitoneo para prevenir intervenciones quirúrgicas innecesarias.

- En abril de 2025, un informe de caso publicado en Cureus describió un caso de dolor abdominal y disfunción intestinal, que había pasado desapercibido, debido al síndrome de Chilaiditi. El informe subrayó la necesidad de una mayor concienciación entre los profesionales clínicos para diagnosticar y tratar con precisión esta afección, especialmente en pacientes de edad avanzada.

- En febrero de 2025, un estudio de caso diagnóstico publicado en Cureus detalló la presentación clínica y el manejo de un paciente con síndrome de Chilaiditi. El estudio destacó la importancia de las técnicas de imagen para confirmar el diagnóstico y la eficacia de las estrategias de manejo conservador.

- En diciembre de 2024, una revisión de casos quirúrgicos publicada por el Colegio Americano de Cirujanos analizó el manejo del síndrome de Chilaiditi complicado por obstrucción del tracto gástrico debido a hipermovilidad hepática. La revisión brindó información sobre las intervenciones quirúrgicas y la importancia de los planes de tratamiento individualizados para pacientes con esta rara afección.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.