Global Cockayne Syndrome Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

102.50 Million

USD

143.54 Million

2024

2032

USD

102.50 Million

USD

143.54 Million

2024

2032

| 2025 –2032 | |

| USD 102.50 Million | |

| USD 143.54 Million | |

| % | |

|

Segmentación del mercado global del síndrome de Cockayne por tipo (forma clásica tipo I [tipo A], forma congénita tipo II [tipo B] y forma de inicio tardío tipo III [tipo C]), síntomas (retraso del crecimiento, fotosensibilidad, progeria y otros), tratamiento (cirugía, terapia génica, fármacos y otros), vía de administración (parenteral y otras), usuarios finales (hospitales, clínicas especializadas y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado del síndrome de Cockayne

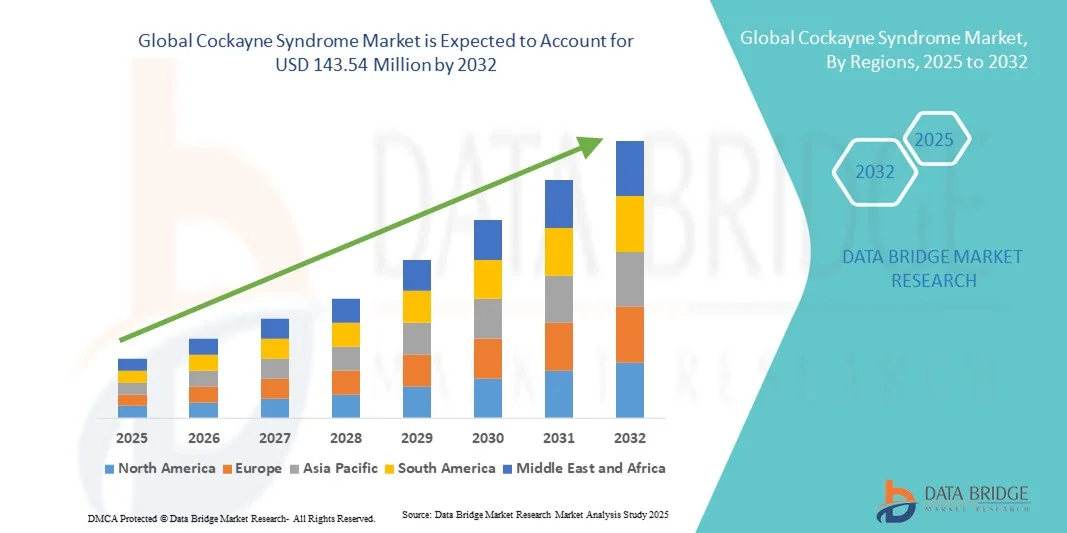

- El tamaño del mercado mundial del síndrome de Cockayne se valoró en 102,50 millones de dólares en 2024 y se espera que alcance los 143,54 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 4,30 % durante el período de previsión.

- El crecimiento del mercado está impulsado principalmente por el aumento de las iniciativas de investigación y los avances en terapias genéticas y moleculares, cuyo objetivo es mejorar el diagnóstico y los resultados del tratamiento de trastornos genéticos raros como el síndrome de Cockayne.

- Además, el creciente apoyo gubernamental al desarrollo de medicamentos huérfanos y la mayor concienciación entre los profesionales sanitarios y las organizaciones de pacientes están acelerando el diagnóstico precoz y la innovación terapéutica, fortaleciendo así el crecimiento general del mercado del síndrome de Cockayne.

Análisis de mercado del síndrome de Cockayne

- El síndrome de Cockayne, un trastorno neurodegenerativo autosómico recesivo poco frecuente , está recibiendo cada vez más atención por parte de la investigación, con esfuerzos centrados en mejorar el diagnóstico genético, la comprensión molecular y las posibles terapias génicas para abordar sus graves síntomas neurológicos y del desarrollo.

- La creciente demanda de herramientas de diagnóstico avanzadas y opciones de tratamiento especializadas se debe principalmente a una mayor concienciación sobre las enfermedades raras, el apoyo gubernamental a los programas de medicamentos huérfanos y la expansión de las colaboraciones entre institutos de investigación y empresas biotecnológicas.

- América del Norte dominó el mercado del síndrome de Cockayne con una cuota de ingresos del 39 % en 2024, gracias a una sólida infraestructura sanitaria, la participación activa de las principales organizaciones de investigación genética y marcos regulatorios favorables que fomentan la investigación y los ensayos clínicos de enfermedades raras.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, impulsada por el aumento de las inversiones en investigación sanitaria, la creciente concienciación sobre las enfermedades genéticas raras y la mejora del acceso a las pruebas genéticas y a los centros de tratamiento especializados en países como Japón, China y Corea del Sur.

- El segmento de terapia génica dominó el mercado en 2024 con una cuota del 41,8%, impulsado por los rápidos avances en tecnologías genómicas, la temprana adopción de plataformas de diagnóstico molecular y la creciente cartera de terapias basadas en genes dirigidas a las mutaciones genéticas subyacentes asociadas con el síndrome de Cockayne.

Alcance del informe y segmentación del mercado del síndrome de Cockayne

|

Atributos |

Información clave del mercado sobre el síndrome de Cockayne |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado del síndrome de Cockayne

Avances en terapia génica y diagnóstico molecular

- Una tendencia significativa y en auge en el mercado global del síndrome de Cockayne es el creciente interés en la terapia génica y las innovaciones en el diagnóstico molecular, cuyo objetivo es corregir o identificar las mutaciones genéticas subyacentes responsables del trastorno, mejorando así la precisión del tratamiento y los resultados para los pacientes.

- Por ejemplo, instituciones de investigación y empresas de biotecnología están desarrollando terapias génicas basadas en virus adenoasociados (AAV) dirigidas a las vías de reparación del ADN, mostrando resultados preclínicos prometedores en la restauración de la función celular en modelos del síndrome de Cockayne.

- La integración de las tecnologías de secuenciación de próxima generación (NGS) en los flujos de trabajo de diagnóstico permite una detección más rápida y precisa de variantes genéticas, lo que reduce los retrasos en el diagnóstico y facilita los tratamientos personalizados.

- Además, los avances en bioinformática y patología molecular están mejorando la comprensión de los mecanismos de las enfermedades, lo que ayuda a identificar nuevas dianas terapéuticas y posibles biomarcadores para la detección e intervención tempranas.

- El creciente uso de modelos de células madre derivadas de pacientes en estudios de laboratorio permite a los investigadores probar la eficacia de nuevos fármacos y terapias en un entorno controlado, acelerando así los resultados de la investigación traslacional y de descubrimiento.

- Esta tendencia hacia la medicina genética de precisión y el desarrollo de terapias dirigidas está transformando el manejo de las enfermedades raras, impulsando la colaboración entre investigadores académicos, empresas biotecnológicas emergentes y compañías farmacéuticas para traducir los avances en tratamientos clínicos.

Dinámica del mercado del síndrome de Cockayne

Conductor

Aumento de la financiación para la investigación y el apoyo al desarrollo de medicamentos huérfanos

- El creciente compromiso mundial con la investigación de enfermedades raras, junto con el aumento de la financiación pública y privada para el desarrollo de medicamentos huérfanos, es un factor clave que impulsa el crecimiento del mercado del síndrome de Cockayne.

- Por ejemplo, la FDA y la EMA de EE. UU. han ampliado las designaciones de medicamentos huérfanos, proporcionando incentivos como créditos fiscales, subvenciones para la investigación y exclusividad de mercado a las empresas que desarrollan terapias para trastornos genéticos raros, incluido el síndrome de Cockayne.

- A medida que aumenta el conocimiento sobre las afecciones genéticas, las colaboraciones de investigación entre universidades, hospitales y empresas de biotecnología están impulsando la creación de terapias dirigidas y enfoques innovadores de tratamiento molecular.

- Además, el creciente número de iniciativas de pruebas genéticas y programas de cribado neonatal está facilitando la detección precoz, mejorando el manejo de los pacientes y ampliando la población potencialmente elegible para el tratamiento.

- La disponibilidad de infraestructuras avanzadas de secuenciación genómica en países líderes en investigación como Estados Unidos, Reino Unido y Japón está acelerando el desarrollo de terapias modificadoras de la enfermedad y diagnósticos complementarios para trastornos neurodegenerativos raros.

- La continua evolución de las redes internacionales de investigación y los grupos de defensa de los pacientes está mejorando el intercambio de datos, el reclutamiento de pacientes para ensayos clínicos y el progreso general en el desarrollo de fármacos para el síndrome de Cockayne.

Restricción/Desafío

Población de pacientes limitada y altos costos de investigación

- La extrema rareza del síndrome de Cockayne, con una población de pacientes muy reducida en todo el mundo, supone un reto importante para la viabilidad comercial y el reclutamiento de pacientes para ensayos clínicos a gran escala de nuevas terapias.

- Por ejemplo, el elevado coste y los largos plazos de los programas de terapia génica e investigación molecular dificultan que las pequeñas empresas biotecnológicas puedan mantener el desarrollo sin financiación externa o colaboraciones.

- Además, la limitada disponibilidad de protocolos de diagnóstico y registros estandarizados dificulta la recopilación de datos de manera consistente y ralentiza la identificación de pacientes elegibles para tratamientos experimentales.

- Además, las complejidades regulatorias asociadas con la aprobación de medicamentos huérfanos y la necesidad de datos de seguridad sólidos a largo plazo aumentan tanto el costo como el tiempo de comercialización de las terapias potenciales.

- La falta de centros de tratamiento especializados y de concienciación en las regiones en desarrollo limita el acceso al diagnóstico precoz y a la participación en estudios clínicos en curso, lo que dificulta el alcance global del tratamiento.

- Superar estos desafíos requerirá una mayor colaboración internacional, una mayor inversión en infraestructura para enfermedades raras y políticas que fomenten las alianzas público-privadas para apoyar el desarrollo de terapias sostenibles para el síndrome de Cockayne.

Alcance del mercado del síndrome de Cockayne

El mercado está segmentado en función del tipo, los síntomas, el tratamiento, la vía de administración, los usuarios finales y el canal de distribución.

- Por tipo

Según su tipo, el mercado del síndrome de Cockayne se segmenta en forma clásica tipo I (tipo A), forma congénita tipo II (tipo B) y forma de inicio tardío tipo III (tipo C). El segmento de la forma clásica tipo I (tipo A) dominó el mercado en 2024 con la mayor cuota de ingresos, debido a su mayor prevalencia y a su reconocido diagnóstico clínico. Los pacientes con tipo A suelen presentar una gravedad moderada de la enfermedad y una mayor supervivencia en comparación con los de tipo B, lo que se traduce en una mayor representación en registros y estudios en curso. Los programas de cribado genético mejorados están incrementando las tasas de detección precoz de los casos de tipo A. Además, el énfasis continuo en el tratamiento de apoyo —como la fisioterapia, las intervenciones nutricionales y la monitorización neurológica— consolida aún más el dominio de este segmento. La creciente concienciación entre los neurólogos pediátricos y el aumento de las capacidades diagnósticas en los centros de atención terciaria también contribuyen a su sólida posición en el mercado global.

Se prevé que el segmento de la forma congénita tipo II (tipo B) experimente el mayor crecimiento durante el período de pronóstico, impulsado por el aumento de las iniciativas de investigación dirigidas a las presentaciones fenotípicas graves. La creciente adopción de pruebas genéticas neonatales y la expansión de las bases de datos genéticas clínicas han mejorado la identificación de los casos de tipo B al nacer. Varios estudios preclínicos en curso se centran en terapias de corrección molecular en etapas tempranas, que podrían beneficiar a este subtipo grave. El aumento de la financiación pública y privada para enfermedades congénitas raras impulsa aún más la actividad investigadora en este campo. El creciente número de programas de asesoramiento genético también contribuye a la sensibilización y la intervención temprana, lo que convierte a este subtipo en el de mayor crecimiento.

- Por síntomas

Según los síntomas, el mercado se segmenta en retraso del crecimiento, fotosensibilidad, progeria y otros. El segmento de retraso del crecimiento dominó el mercado en 2024, ya que sigue siendo uno de los marcadores clínicos más precoces y consistentes del síndrome de Cockayne. La mayoría de los pacientes presentan un desarrollo físico deficiente, lo que motiva pruebas diagnósticas tempranas e intervención médica. El predominio de este segmento se ve reforzado por la necesidad de terapias nutricionales y endocrinas continuas a lo largo de la vida del paciente. Los hospitales y centros pediátricos hacen hincapié en el seguimiento del crecimiento y las evaluaciones metabólicas, lo que genera una demanda sostenida de productos de tratamiento de apoyo. Una mayor concienciación entre los pediatras y la monitorización temprana del crecimiento en los programas de cribado genético están consolidando aún más la posición de liderazgo de este segmento.

Se prevé que el segmento de fotosensibilidad registre la tasa de crecimiento anual compuesto (TCAC) más rápida durante el período de pronóstico, debido a la investigación más profunda sobre la disfunción en la reparación del ADN inducida por la radiación UV que subyace a esta afección. Cada vez se identifican más pacientes con fotosensibilidad mediante evaluaciones dermatológicas, lo que amplía las tasas de detección clínica. El desarrollo de terapias protectoras específicas, como formulaciones que bloquean la radiación UV y protocolos avanzados de fotoprotección, está mejorando el manejo clínico. Además, la investigación en curso sobre las vías de reparación por escisión de nucleótidos está generando intervenciones a nivel molecular para pacientes fotosensibles. El creciente énfasis en la atención dermatológica preventiva está impulsando la rápida expansión de este segmento.

- Por tratamiento

Según el tratamiento, el mercado del síndrome de Cockayne se segmenta en cirugía, terapia génica, fármacos y otros. El segmento de terapia génica dominó el mercado en 2024 con una cuota del 41,8%, gracias a los importantes avances en tecnologías de edición genética y reparación molecular, como CRISPR-Cas9 y los sistemas de administración basados en AAV. Este dominio se sustenta en la investigación activa centrada en la corrección de mutaciones en los genes ERCC6 (CSB) y ERCC8 (CSA), responsables del trastorno. Varias empresas biotecnológicas e instituciones académicas están llevando a cabo ensayos preclínicos y clínicos en fase inicial con el objetivo de restaurar las funciones de reparación del ADN en pacientes con síndrome de Cockayne. Los gobiernos y los inversores privados están incrementando la financiación para enfermedades genéticas raras, impulsando el desarrollo en este segmento. La terapia génica ofrece una vía de tratamiento a largo plazo o potencialmente curativa, lo que la posiciona como el segmento más prometedor y con mayor potencial transformador clínico del mercado.

Se prevé que el segmento de fármacos experimente el crecimiento más rápido entre 2025 y 2032, impulsado por los continuos avances en compuestos antioxidantes, antiinflamatorios y neuroprotectores. Estas terapias siguen siendo cruciales para el control de los síntomas y la mejora de la calidad de vida de los pacientes, especialmente en casos donde el acceso a la terapia génica es limitado. Además, el creciente interés en el desarrollo de fármacos de molécula pequeña dirigidos a la disfunción mitocondrial está acelerando las inversiones en I+D. Los tratamientos farmacológicos de apoyo también siguen predominando en los planes de manejo pediátrico y crónico, lo que convierte a este segmento en el de mayor crecimiento durante el período de pronóstico.

- Por vía administrativa

Según la vía de administración, el mercado del síndrome de Cockayne se divide en parenteral y otras. El segmento parenteral dominó el mercado en 2024, debido a su papel fundamental en la administración de terapias experimentales de genes y reemplazo enzimático. La administración parenteral garantiza una dosificación precisa, una absorción sistémica más rápida y una alta biodisponibilidad, características esenciales en casos raros y graves. Los hospitales y centros de investigación clínica prefieren esta vía para la administración de terapias avanzadas debido a sus mejores capacidades de monitorización de la seguridad. Además, la mayoría de los ensayos clínicos en curso para terapias génicas y moleculares utilizan sistemas de administración parenteral. Se prevé que el aumento de la inversión en productos biológicos para infusión mantenga el liderazgo de este segmento. El creciente número de centros de infusión hospitalarios también favorece el uso constante de la vía parenteral.

Se prevé que el segmento «Otros», que incluye las vías de administración oral, tópica y alternativas, registre la tasa de crecimiento anual compuesto (TCAC) más rápida durante el período de pronóstico. Los investigadores están explorando métodos de administración no invasivos para mejorar la comodidad del paciente y la adherencia al tratamiento. Las formulaciones antioxidantes orales, los suplementos dietéticos y los tratamientos tópicos experimentales para la fotosensibilidad están ganando popularidad. El interés por reducir las visitas al hospital y mejorar el acceso al manejo de enfermedades crónicas favorece la adopción de estas vías alternativas. Se espera que la creciente tendencia de los sistemas de administración de fármacos centrados en el paciente impulse el crecimiento de este segmento.

- Por los usuarios finales

Según el tipo de usuario final, el mercado se segmenta en hospitales, clínicas especializadas y otros. El segmento de hospitales dominó el mercado en 2024 con la mayor cuota de ingresos, ya que los hospitales siguen siendo los centros neurálgicos para el diagnóstico, el tratamiento y la atención multidisciplinaria del síndrome de Cockayne. Los hospitales están equipados con laboratorios de diagnóstico avanzados e instalaciones para pruebas genéticas, lo que garantiza un diagnóstico preciso y oportuno. La presencia de departamentos de neurología, genética y pediatría permite una gestión integral en un mismo lugar. Los hospitales también desempeñan un papel fundamental en los ensayos clínicos y los programas de desarrollo de terapias, lo que los hace indispensables en la investigación de enfermedades raras. La disponibilidad de especialistas capacitados y el acceso a la atención de urgencias refuerzan aún más el dominio de este segmento.

Se prevé que el segmento de clínicas especializadas experimente el mayor crecimiento anual compuesto (CAGR) durante el período de pronóstico, impulsado por el creciente número de centros especializados en enfermedades raras y unidades de asesoramiento genético. Estas clínicas ofrecen planes de tratamiento personalizados, seguimiento a largo plazo y opciones de terapia de precisión para los pacientes afectados. Las colaboraciones entre clínicas especializadas y empresas de investigación biotecnológica están aumentando para facilitar los ensayos de terapia génica y los estudios moleculares. La creciente preferencia de los pacientes por la atención especializada fuera de los grandes hospitales respalda esta tendencia. La expansión de las redes de enfermedades raras en regiones como Europa y Norteamérica contribuirá aún más al crecimiento acelerado de este segmento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia comunitaria y otros. El segmento de farmacia hospitalaria dominó el mercado en 2024, ya que la mayoría de las terapias avanzadas, incluidas las terapias génicas y las infusiones de apoyo, se administran en entornos hospitalarios. Las farmacias hospitalarias garantizan una estricta supervisión de la administración y el almacenamiento de medicamentos, así como de la seguridad del paciente. Su estrecha integración con los departamentos clínicos facilita una coordinación eficiente en la planificación del tratamiento. Las farmacias hospitalarias también gestionan el suministro de medicamentos para ensayos clínicos y la distribución de medicamentos huérfanos, lo que garantiza el cumplimiento de la normativa. La dependencia de los pacientes de los centros hospitalarios para la administración de terapias críticas subraya el predominio de este segmento.

Se prevé que el segmento de farmacias minoristas experimente el crecimiento más rápido hasta 2032, impulsado por la creciente disponibilidad de medicamentos para el alivio de síntomas y suplementos nutricionales para la atención domiciliaria. La expansión de las plataformas de farmacia electrónica y las alianzas con distribuidores especializados están mejorando el acceso a medicamentos para enfermedades raras. Las farmacias minoristas ofrecen cada vez más kits de apoyo para asesoramiento genético y productos nutracéuticos especializados. La comodidad de la compra y entrega en línea de medicamentos para el control de enfermedades crónicas también está fomentando su adopción. A medida que aumenta el conocimiento sobre las enfermedades raras, se espera que las farmacias minoristas desempeñen un papel más importante en la atención integral del paciente.

Análisis regional del mercado del síndrome de Cockayne

- América del Norte dominó el mercado del síndrome de Cockayne con una cuota de ingresos del 39 % en 2024, gracias a una sólida infraestructura sanitaria, la participación activa de las principales organizaciones de investigación genética y marcos regulatorios favorables que fomentan la investigación y los ensayos clínicos de enfermedades raras.

- El crecimiento del mercado en la región se ve impulsado aún más por la presencia de empresas biotecnológicas líderes y colaboraciones académicas centradas en terapias génicas y moleculares para trastornos de reparación del ADN.

- La alta adopción de técnicas de diagnóstico avanzadas, el aumento de los registros de pacientes y los programas de diagnóstico precoz contribuyen a la posición dominante de Norteamérica en el mercado mundial del síndrome de Cockayne.

Perspectivas del mercado del síndrome de Cockayne en EE. UU.

En 2024, el mercado estadounidense del síndrome de Cockayne representó el 82 % de los ingresos en Norteamérica, impulsado por centros de investigación genética avanzados, una sólida actividad de ensayos clínicos y un mayor financiamiento gubernamental para estudios de enfermedades raras. La presencia de empresas biofarmacéuticas e instituciones académicas líderes centradas en trastornos de reparación del ADN está acelerando la innovación en las opciones de tratamiento. Estados Unidos también se beneficia de una sólida legislación sobre medicamentos huérfanos que incentiva la I+D para enfermedades ultrarraras. Además, una mayor concienciación entre los médicos, mejores capacidades de diagnóstico y redes activas de defensa de los pacientes favorecen la detección precoz y el manejo clínico. Estos factores, en conjunto, posicionan a Estados Unidos como líder mundial en la investigación y el desarrollo de terapias para el síndrome de Cockayne.

Perspectivas del mercado europeo del síndrome de Cockayne

Se prevé que el mercado europeo del síndrome de Cockayne experimente un crecimiento anual compuesto (CAGR) sustancial durante el período de pronóstico, impulsado principalmente por sólidas iniciativas de salud pública y un mayor apoyo a la investigación de enfermedades raras y ultrarraras. Países como Alemania, Francia y el Reino Unido están priorizando las pruebas genéticas y los registros de enfermedades raras para facilitar un diagnóstico y tratamiento más precoces. Redes de investigación europeas como el EJP RD (Programa Conjunto Europeo sobre Enfermedades Raras) fomentan la colaboración entre laboratorios y empresas biotecnológicas. Además, la creciente adopción de terapias génicas avanzadas y marcos de reembolso favorables en Europa Occidental impulsan la expansión del mercado. El creciente interés en los ensayos clínicos transfronterizos refuerza aún más la posición de Europa en la gestión global de las enfermedades raras.

Análisis del mercado del síndrome de Cockayne en el Reino Unido

Se prevé que el mercado del síndrome de Cockayne en el Reino Unido experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por una sólida infraestructura sanitaria y un creciente énfasis en la medicina genómica. El Servicio de Medicina Genómica del Servicio Nacional de Salud (NHS) permite la identificación temprana de trastornos genéticos raros, mejorando así los resultados para los pacientes. La inversión del Reino Unido en terapia génica y programas de investigación como Genomics England está acelerando el desarrollo de nuevas intervenciones. Además, el conocimiento sobre el síndrome de Cockayne entre los especialistas en pediatría y neurología sigue aumentando, lo que favorece un diagnóstico oportuno. Se espera que la colaboración entre universidades, hospitales y empresas de biotecnología impulse aún más los avances terapéuticos.

Análisis del mercado del síndrome de Cockayne en Alemania

Se prevé que el mercado alemán del síndrome de Cockayne experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por la creciente inversión en biología molecular y medicina de precisión. El enfoque de Alemania en el desarrollo de herramientas de diagnóstico avanzadas y tecnologías de cribado genético favorece la detección precoz del síndrome de Cockayne. Además, instituciones de investigación públicas y privadas participan activamente en estudios clínicos que exploran las vías mitocondriales y de reparación del ADN. La sólida base de fabricación farmacéutica del país, junto con su participación activa en los programas de enfermedades raras de la UE, sustenta un crecimiento sostenido del mercado. El enfoque alemán centrado en el paciente y la eficiencia regulatoria siguen atrayendo colaboraciones biofarmacéuticas para terapias de enfermedades raras.

Perspectivas del mercado del síndrome de Cockayne en Asia-Pacífico

Se prevé que el mercado del síndrome de Cockayne en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 24,3 % entre 2025 y 2032, impulsado por una mayor concienciación sobre las enfermedades genéticas, la expansión de la infraestructura sanitaria y el aumento de las inversiones en I+D en economías emergentes como China, Japón e India. Los gobiernos están promoviendo el diagnóstico y el tratamiento de enfermedades raras mediante registros nacionales y políticas sanitarias de apoyo. Además, los avances en diagnóstico molecular y secuenciación de nueva generación facilitan la detección precoz. La creciente colaboración entre empresas biotecnológicas occidentales y centros de investigación asiáticos fomenta la transferencia de tecnología y el progreso clínico. Se espera que la disponibilidad de centros de atención especializada y la expansión de los servicios de pruebas genéticas impulsen el rápido crecimiento del mercado.

Perspectivas del mercado del síndrome de Cockayne en Japón

El mercado japonés del síndrome de Cockayne está cobrando impulso gracias al liderazgo tecnológico del país en diagnósticos genómicos y moleculares. El sistema sanitario japonés prioriza la detección y el tratamiento precoces de enfermedades genéticas raras, con el respaldo de una sólida financiación gubernamental y programas públicos de investigación. La integración de las pruebas del síndrome de Cockayne en iniciativas más amplias de cribado neonatal está mejorando las tasas de intervención temprana. Además, las colaboraciones entre instituciones académicas y empresas de biotecnología están impulsando la investigación en terapia génica. El crecimiento del mercado también se ve favorecido por el enfoque proactivo de Japón hacia la atención a personas mayores y pediátricas, que mejora el seguimiento de los pacientes y los sistemas de apoyo clínico.

Perspectivas del mercado del síndrome de Cockayne en la India

En 2024, el mercado indio del síndrome de Cockayne representó la mayor cuota de ingresos en Asia-Pacífico, impulsado por la expansión de la industria de pruebas genéticas, una mayor concienciación sobre las enfermedades raras y los esfuerzos gubernamentales para promover el diagnóstico precoz mediante iniciativas como la Política Nacional para Enfermedades Raras. La rápida evolución de la infraestructura sanitaria de la India y su creciente participación en ensayos clínicos internacionales están fortaleciendo su presencia en el mercado. Las empresas biotecnológicas nacionales colaboran cada vez más con organizaciones internacionales para impulsar la investigación genética y desarrollar opciones de tratamiento rentables. Además, el auge de los hospitales pediátricos especializados y las asociaciones de pacientes está mejorando el acceso de los pacientes a los diagnósticos y la atención, lo que impulsa un crecimiento sostenido del mercado.

Cuota de mercado del síndrome de Cockayne

La industria del síndrome de Cockayne está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Andelyn Biosciences (EE. UU.)

- Iniciativa de investigación de Riaan (EE. UU.)

- Red de Síndrome de Cockayne para Compartir y Cuidar (EE. UU.)

- Regentes de la Universidad de Minnesota (EE. UU.)

- Facultad de Medicina Chan de la Universidad de Massachusetts (EE. UU.)

- LMU Múnich (Alemania)

- Centro Médico de la Universidad de Leiden (Países Bajos)

- Fundación Síndrome de Cockayne (EE. UU.)

- Hospital Infantil de Boston (EE. UU.)

- Universidad de Arizona (EE. UU.)

- Sarepta Therapeutics (EE. UU.)

- REGENXBIO Inc. (EE. UU.)

- uniQure NV (Países Bajos)

- Catalent Inc. (EE. UU.)

- Charles River Laboratories International Inc. (EE. UU.)

- Lonza (Suiza)

- Thermo Fisher Scientific Inc. (EE. UU.)

- ReproCELL Inc. (Japón)

¿Cuáles son los últimos avances en el mercado global del síndrome de Cockayne?

- En junio de 2025, un estudio preliminar publicado en bioRxiv anunció el desarrollo de una prometedora terapia génica basada en AAV para el síndrome de Cockayne. Esta terapia administra el gen funcional ERCC8/CSA en un modelo de ratón y demuestra un gran potencial terapéutico para su futura aplicación clínica.

- En junio de 2024, la Facultad de Medicina UMass Chan recibió una donación de 2,2 millones de dólares de la Iniciativa de Investigación Riaan para asociarse con Andelyn Biosciences en la fabricación de vectores AAV9-CSA de grado GMP, lo que marcó un paso clave hacia el primer ensayo clínico de terapia génica en humanos para el síndrome de Cockayne.

- En abril de 2024, investigadores de la Universidad Ludwig-Maximilians de Múnich (LMU) descubrieron una nueva función de las proteínas CSA y CSB en la reparación de enlaces cruzados ADN-proteína durante la transcripción, lo que proporcionó información crucial sobre la base molecular del síndrome de Cockayne y reveló posibles nuevas dianas terapéuticas.

- En enero de 2023, investigadores de la UMass Chan lograron un hito importante en la terapia génica para el síndrome de Cockayne mediante el uso de un vector de virus adenoasociado (AAV), que prolongó la esperanza de vida y normalizó el crecimiento en un modelo de ratón con síndrome de Cockayne, impulsando así el progreso hacia los ensayos clínicos.

- En octubre de 2021, la Iniciativa de Investigación Riaan anunció la financiación de un proyecto de terapia de reemplazo génico en la Facultad de Medicina UMass Chan centrado en la corrección de mutaciones en el gen CSA/ERCC8, apoyando el desarrollo temprano de estrategias terapéuticas basadas en vectores para el síndrome de Cockayne.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.