Global Compartment Syndrome Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

211.94 Million

USD

294.55 Million

2024

2032

USD

211.94 Million

USD

294.55 Million

2024

2032

| 2025 –2032 | |

| USD 211.94 Million | |

| USD 294.55 Million | |

| % | |

|

Segmentación del mercado global de tratamiento del síndrome compartimental por tipo (agudo y crónico), tipo de fármaco (opioides, no opioides y antiinflamatorios no esteroideos [AINE]), aplicación (traumatismo craneoencefálico y cardiología), tipo de tratamiento (cirugía, tratamiento de apoyo, antiinflamatorios y fisioterapia), vía de administración (oral, parenteral e intravenosa), modo de compra (con receta y sin receta), canal de distribución (farmacias hospitalarias, farmacias minoristas, farmacias en línea y otras): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de tratamiento del síndrome compartimental

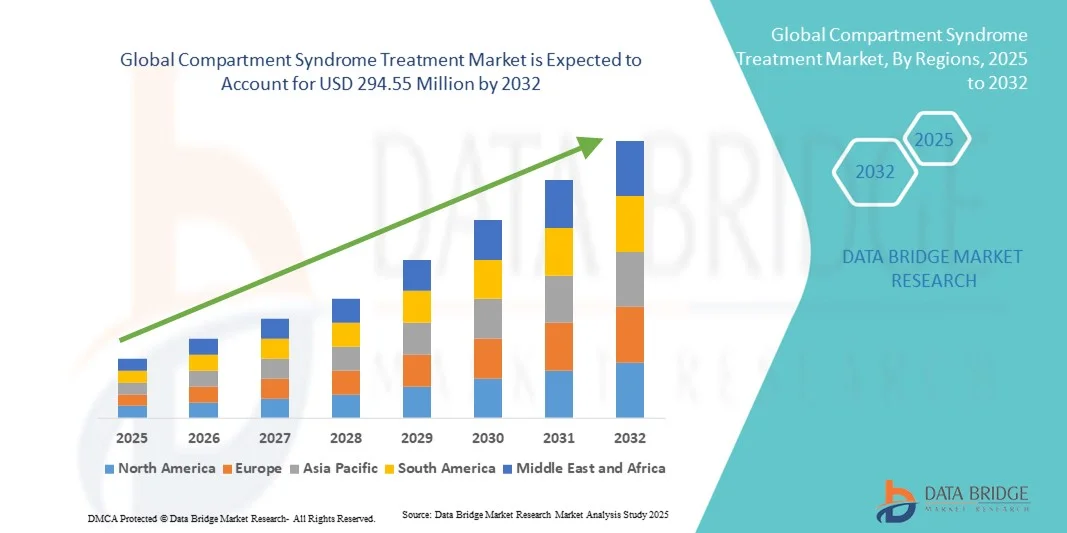

- El tamaño del mercado global de tratamiento del síndrome compartimental se valoró en USD 211,94 millones en 2024 y se espera que alcance los USD 294,55 millones para 2032 , con una CAGR del 4,20 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de lesiones traumáticas, fracturas y trastornos vasculares, junto con una mayor conciencia del diagnóstico temprano y la intervención oportuna para el síndrome compartimental.

- Además, los crecientes avances en procedimientos quirúrgicos, técnicas mínimamente invasivas y modalidades de tratamiento innovadoras, junto con la creciente demanda de mejores resultados para los pacientes, tanto en urgencias como en atención electiva, están posicionando los tratamientos eficaces para el síndrome compartimental como cruciales en la atención médica moderna. Estos factores convergentes están acelerando la adopción de opciones de tratamiento avanzadas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de tratamientos para el síndrome compartimental

- Los tratamientos del síndrome compartimental, que abarcan intervenciones quirúrgicas como la fasciotomía y terapias complementarias, son cada vez más críticos para controlar las presiones intracompartimentales elevadas para prevenir la necrosis tisular y la discapacidad a largo plazo tanto en casos traumáticos como no traumáticos.

- La creciente prevalencia de fracturas, lesiones por aplastamiento y complicaciones vasculares, junto con la creciente conciencia entre los profesionales de la salud sobre el diagnóstico temprano y la intervención oportuna, está impulsando la demanda de soluciones efectivas para el tratamiento del síndrome compartimental.

- América del Norte dominó el mercado de tratamiento del síndrome compartimental con la mayor participación en los ingresos del 38,5 % en 2024, respaldada por una infraestructura de atención médica avanzada, una alta adopción de técnicas quirúrgicas innovadoras y una fuerte presencia de empresas farmacéuticas y de dispositivos médicos clave, con EE. UU. a la cabeza en procedimientos de fasciotomía y adopción de tecnologías de tratamiento mínimamente invasivas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento del síndrome compartimental durante el período de pronóstico, atribuido al aumento de la incidencia de traumatismos, la mejora del acceso a la atención médica y el aumento de las inversiones en centros de atención de emergencia.

- El segmento de cirugía dominó el mercado de tratamiento del síndrome compartimental con una participación de mercado del 47,2 % en 2024, impulsado por su papel fundamental en el alivio inmediato de la presión y la prevención de daños tisulares permanentes en pacientes de alto riesgo.

Alcance del informe y segmentación del mercado de tratamiento del síndrome compartimental

|

Atributos |

Perspectivas clave del mercado sobre el tratamiento del síndrome compartimental |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del tratamiento del síndrome compartimental

Avances en tecnologías mínimamente invasivas y de diagnóstico

- Una tendencia significativa y en aceleración en el mercado mundial de tratamiento del síndrome compartimental es la adopción de técnicas quirúrgicas mínimamente invasivas y herramientas de diagnóstico en el punto de atención, que mejoran los resultados de los pacientes y reducen el tiempo de recuperación.

- Por ejemplo, los monitores de presión intracompartimental portátiles permiten una evaluación en tiempo real en entornos de emergencia y ortopédicos, lo que permite una toma de decisiones más rápida para los procedimientos de fasciotomía.

- La integración de tecnologías de imágenes como la espectroscopia de infrarrojo cercano y los sistemas de monitorización continua de la presión facilita la detección temprana del síndrome compartimental, lo que ayuda a los médicos a prevenir daños irreversibles en los tejidos.

- Estas tecnologías permiten a los proveedores de atención médica identificar con precisión los compartimentos de alto riesgo, rastrear los cambios a lo largo del tiempo y adaptar las intervenciones en función de los perfiles de cada paciente.

- La tendencia hacia enfoques de diagnóstico y tratamiento más rápidos, precisos y menos invasivos está redefiniendo las expectativas clínicas para el manejo del síndrome compartimental. Por ello, empresas como Stryker están desarrollando sistemas avanzados de monitorización de la presión y quirúrgicos para facilitar intervenciones oportunas.

- La demanda de soluciones de diagnóstico integradas, mínimamente invasivas y en tiempo real está creciendo rápidamente en los centros de trauma y departamentos de ortopedia, a medida que los hospitales priorizan cada vez más la eficiencia, la seguridad del paciente y la mejora de los resultados posoperatorios.

Dinámica del mercado del tratamiento del síndrome compartimental

Conductor

Aumento de la incidencia de traumas y concientización sobre la intervención temprana

- La creciente prevalencia de lesiones traumáticas, fracturas e incidentes de aplastamiento, combinada con una creciente conciencia entre los médicos sobre la importancia de la intervención temprana, es un impulsor importante del mercado de tratamiento del síndrome compartimental.

- Por ejemplo, en marzo de 2024, Stryker lanzó un sistema avanzado de monitoreo de presión intracompartimental destinado a mejorar el diagnóstico temprano en entornos de atención de emergencia.

- A medida que los proveedores de atención médica reconocen la necesidad crítica de una fasciotomía oportuna y otras intervenciones, la demanda de equipos quirúrgicos especializados y dispositivos de monitoreo está aumentando.

- Además, la mejora de la formación y las campañas de concienciación para los equipos de urgencias y ortopédicos están haciendo más factible el diagnóstico y el tratamiento oportunos, reduciendo así los riesgos de discapacidad a largo plazo.

- El aumento de la inversión en infraestructura para la atención de traumas, especialmente en las economías emergentes, está impulsando la disponibilidad de soluciones avanzadas para el tratamiento del síndrome compartimental.

- Por ejemplo, los hospitales de la India y el Sudeste Asiático están modernizando las unidades de atención de emergencia con modernos equipos quirúrgicos y de monitoreo para gestionar eficazmente los casos de trauma de alto riesgo.

- La capacidad de monitorear continuamente a pacientes de alto riesgo e intervenir rápidamente, combinada con la creciente adopción de soluciones de tratamiento avanzadas por parte de los hospitales, está impulsando el crecimiento del mercado tanto en regiones desarrolladas como emergentes.

Restricción/Desafío

Conciencia limitada en regiones emergentes y altos costos de tratamiento

- La falta de conocimiento sobre el síndrome compartimental y la presentación tardía de pacientes en regiones emergentes plantean importantes desafíos para la expansión del mercado. La detección temprana a menudo se pasa por alto debido a la insuficiencia de recursos de monitoreo en hospitales rurales o de bajos recursos.

- Por ejemplo, el diagnóstico tardío en casos de trauma remoto puede resultar en tasas más altas de complicaciones, lo que limita la adopción de tecnologías de tratamiento avanzadas.

- Los altos costos asociados con los instrumentos quirúrgicos especializados, los sistemas de monitoreo de presión y las intervenciones hospitalarias también pueden restringir el acceso generalizado en regiones sensibles a los precios.

- Si bien los programas de concientización y capacitación están aumentando gradualmente, la brecha de conocimiento entre los médicos generales y el personal de emergencia puede retrasar el inicio del tratamiento.

- Abordar estos desafíos mediante iniciativas educativas específicas, soluciones de tratamiento rentables y una distribución más amplia de tecnologías mínimamente invasivas será fundamental para el crecimiento sostenido del mercado de tratamiento del síndrome compartimental.

- La variabilidad en las pautas clínicas y la falta de protocolos de tratamiento estandarizados en algunas regiones pueden obstaculizar la adopción de soluciones para el síndrome compartimental avanzado.

- Por ejemplo, los diferentes umbrales de presión y tiempos de intervención en los distintos hospitales pueden generar incertidumbre a la hora de implementar nuevas tecnologías de monitoreo.

Alcance del mercado del tratamiento del síndrome compartimental

El mercado está segmentado según el tipo, tipo de fármaco, aplicación, tipo de tratamiento, vía de administración, modo de compra y canal de distribución.

- Por tipo

Según el tipo, el mercado del tratamiento del síndrome compartimental se segmenta en agudo y crónico. El segmento del síndrome compartimental agudo dominó el mercado con la mayor participación en ingresos en 2024, impulsado por su amenaza inmediata para la vida y la integridad física, que requiere intervención médica urgente. Los hospitales y centros de traumatología priorizan el diagnóstico rápido y la intervención quirúrgica, como la fasciotomía, para prevenir daños tisulares permanentes. La alta prevalencia de fracturas, aplastamientos y complicaciones posquirúrgicas garantiza una demanda constante. Las guías clínicas y las campañas de concienciación refuerzan aún más su dominio. Además, la adopción generalizada de dispositivos de monitorización avanzados y equipos quirúrgicos para casos agudos fortalece su cuota de mercado.

Se prevé que el segmento del síndrome compartimental crónico experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de casos entre atletas y personas que realizan actividades físicas repetitivas. Al igual que los casos agudos, los crónicos se desarrollan gradualmente, lo que genera una demanda de diagnósticos no invasivos y tratamientos fisioterapéuticos. La creciente concienciación sobre la detección temprana y la atención preventiva en la medicina deportiva y los centros de rehabilitación está acelerando su adopción. Los dispositivos portátiles de monitorización y las intervenciones mínimamente invasivas impulsan aún más el crecimiento. La creciente preferencia por el manejo domiciliario y los cuidados paliativos impulsa su adopción en el mercado, convirtiéndolo en el segmento de mayor crecimiento.

- Por tipo de fármaco

Según el tipo de fármaco, el mercado se segmenta en opioides, no opioides y AINE. El segmento de opioides dominó el mercado en 2024 debido a su eficacia en el manejo del dolor intenso asociado con casos agudos y posquirúrgicos. Los hospitales y centros de traumatología dependen de los opioides para sus necesidades analgésicas inmediatas, lo que refuerza su cuota de mercado. La distribución con receta médica garantiza un uso controlado, y su amplia adopción por parte de los médicos clínicos fortalece su posición. Su alta eficacia y la familiaridad de los médicos clínicos convierten a los opioides en la opción preferida en situaciones de atención aguda. La supervisión regulatoria refuerza aún más su dominio continuo en los protocolos de tratamiento.

Se prevé que el segmento de AINE experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente concienciación sobre el manejo del dolor sin opioides y sus beneficios antiinflamatorios. Los AINE se utilizan cada vez más tanto en la atención de apoyo aguda como en casos de síndrome compartimental crónico. La disponibilidad sin receta en algunas regiones mejora la accesibilidad, mientras que las nuevas formulaciones mejoran la eficacia y la seguridad. La creciente integración de los AINE en los planes de tratamiento multimodales favorece la recuperación y reduce la dependencia a largo plazo de los opioides. El enfoque en la atención ambulatoria y las terapias domiciliarias contribuye al rápido crecimiento del mercado de los AINE.

- Por aplicación

Según la aplicación, el mercado se segmenta en traumatismo craneoencefálico y cardiología. El segmento de traumatismo craneoencefálico dominó el mercado con la mayor participación en ingresos en 2024, impulsado por la alta incidencia de traumatismos craneoencefálicos y el síndrome compartimental asociado. Las presiones intracraneales elevadas requieren intervención urgente, a menudo mediante descompresión quirúrgica y terapias farmacológicas de apoyo. Los hospitales y centros de traumatología cuentan con sistemas de monitorización avanzados para gestionar estos casos de forma eficiente. Las campañas de concienciación y las guías clínicas refuerzan aún más el dominio del segmento. La naturaleza crítica del traumatismo craneoencefálico garantiza una demanda continua de soluciones de tratamiento especializadas, lo que le ha permitido obtener la mayor cuota de mercado.

Se prevé que el segmento de cardiología experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de casos de síndrome compartimental tras cirugías cardíacas e intervenciones con catéter. La creciente concienciación entre cardiólogos y unidades de cuidados postoperatorios sobre la detección temprana y la monitorización de la presión está impulsando su adopción. Las técnicas de monitorización mínimamente invasivas y las terapias de apoyo impulsan el crecimiento. La expansión de centros cardíacos en mercados emergentes acelera aún más su adopción. La integración de intervenciones no invasivas y rehabilitación postoperatoria consolida la rápida trayectoria de crecimiento del segmento.

- Por tipo de tratamiento

Según el tipo de tratamiento, el mercado se segmenta en cirugía, tratamiento de apoyo, antiinflamatorios y fisioterapia. El segmento de cirugía dominó el mercado en 2024, impulsado por su papel crucial en la prevención de daños tisulares permanentes en casos agudos. Los hospitales invierten en instrumental quirúrgico y sistemas de monitorización para garantizar intervenciones precisas y oportunas, como la fasciotomía. Las altas tasas de éxito, la familiaridad de los profesionales clínicos y las guías clínicas refuerzan su dominio. La adopción en regiones tanto desarrolladas como emergentes fortalece aún más el segmento. Los resultados de los pacientes y la adherencia al protocolo de emergencia contribuyen a su mayor participación en los ingresos.

Se prevé que el segmento de medicamentos antiinflamatorios experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de estrategias de manejo no invasivo para casos crónicos y atención posquirúrgica. La mayor concienciación sobre el control de la inflamación y el manejo del dolor impulsa su adopción. Las nuevas formulaciones farmacológicas con perfiles de eficacia y seguridad mejorados impulsan el crecimiento. La integración en protocolos de tratamiento multimodal mejora el cumplimiento terapéutico y la recuperación. Las tendencias en terapias ambulatorias y domiciliarias aceleran aún más la adopción, posicionando a los medicamentos antiinflamatorios como el tipo de tratamiento de mayor crecimiento.

- Por vía de administración

Según la vía de administración, el mercado se segmenta en oral, parenteral e intravenosa. El segmento intravenoso (IV) dominó el mercado en 2024 debido a los rápidos efectos terapéuticos requeridos en casos agudos y críticos. La administración IV es la preferida en hospitales para administrar analgésicos, antiinflamatorios y fluidos de soporte. Los entornos controlados y la experiencia clínica garantizan la eficacia y la seguridad. Su alta adopción en salas de traumatología y cirugía refuerza su dominio. La capacidad de administrar múltiples fármacos simultáneamente hace que la administración IV sea esencial en urgencias, asegurando la mayor cuota de mercado.

Se prevé que el segmento oral experimente el mayor crecimiento entre 2025 y 2032, impulsado por su comodidad para el tratamiento crónico y la atención ambulatoria. Los AINE orales y otros medicamentos se utilizan cada vez más para el control del dolor y la inflamación a largo plazo. La creciente concienciación sobre las terapias autoadministradas y la atención domiciliaria está impulsando su adopción. La telemedicina y las soluciones de monitorización remota impulsan aún más la adopción del tratamiento oral. La accesibilidad, la facilidad de administración y el cumplimiento terapéutico por parte del paciente contribuyen a su rápido crecimiento, convirtiendo la administración oral en el segmento de mayor crecimiento.

- Por modo de compra

Según el modo de compra, el mercado se segmenta en medicamentos con receta y de venta libre (OTC). El segmento de medicamentos con receta dominó el mercado en 2024 debido a la necesidad de supervisión médica para intervenciones quirúrgicas, opioides y tratamientos farmacológicos avanzados. Los canales de distribución controlados y los requisitos regulatorios refuerzan su dominio. Hospitales, centros de traumatología y clínicas garantizan prácticas seguras de prescripción, especialmente en casos agudos y posquirúrgicos. La supervisión profesional mejora la eficacia y la seguridad del paciente. En consecuencia, la distribución con receta representa la mayor cuota de ingresos del mercado.

Se prevé que el segmento de medicamentos de venta libre (OTC) experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente disponibilidad de AINE y analgésicos no opioides para el autocontrol del dolor crónico y la atención complementaria. La creciente concienciación de los consumidores sobre el manejo temprano de los síntomas está impulsando su adopción. La accesibilidad y asequibilidad de los OTC están acelerando su penetración en los mercados desarrollados y emergentes. La integración en las estrategias de recuperación domiciliaria impulsa el crecimiento del mercado. En consecuencia, la compra de OTC está experimentando el mayor crecimiento entre las opciones de compra.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias en línea y otras. El segmento de farmacias hospitalarias dominó el mercado en 2024, impulsado por su conexión directa con la atención aguda, los procedimientos quirúrgicos y el tratamiento de traumatismos. Los hospitales garantizan la disponibilidad oportuna de medicamentos, instrumental quirúrgico y productos de apoyo, lo que mejora la evolución de los pacientes. La integración con el inventario hospitalario y los protocolos de tratamiento refuerza su posición dominante. La presencia de profesionales sanitarios cualificados garantiza una administración adecuada y el cumplimiento de las directrices clínicas. Las compras a gran escala y las cadenas de suministro centralizadas refuerzan aún más la posición de liderazgo de las farmacias hospitalarias.

Se prevé que el segmento de farmacias en línea experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de la atención médica digital y la entrega de medicamentos a domicilio. La creciente preferencia por la entrega cómoda a domicilio de medicamentos para el tratamiento del dolor crónico y productos de apoyo está impulsando esta adopción. Las consultas de telemedicina y el procesamiento de recetas a través de plataformas en línea mejoran la accesibilidad. La creciente penetración de internet y las aplicaciones móviles de atención médica contribuyen a este crecimiento. La facilidad para pedir medicamentos desde casa y la mayor disponibilidad de productos de venta libre convierten a las farmacias en línea en el canal de distribución de mayor crecimiento.

Análisis regional del mercado de tratamiento del síndrome compartimental

- América del Norte dominó el mercado de tratamiento del síndrome compartimental con la mayor participación en los ingresos del 38,5 % en 2024, respaldada por una infraestructura de atención médica avanzada, una alta adopción de técnicas quirúrgicas innovadoras y una fuerte presencia de empresas farmacéuticas y de dispositivos médicos clave, con EE. UU. a la cabeza en procedimientos de fasciotomía y adopción de tecnologías de tratamiento mínimamente invasivas.

- Los hospitales y centros de trauma de la región están equipados con instrumentos quirúrgicos de última generación, sistemas de monitoreo y terapias farmacológicas, lo que garantiza un manejo oportuno y eficaz de los casos agudos y crónicos.

- Esta adopción generalizada está respaldada además por una fuerza laboral médica bien capacitada, una fuerte presencia de compañías farmacéuticas y de dispositivos médicos clave y crecientes inversiones en atención de emergencia y rehabilitación posoperatoria, lo que establece a América del Norte como un mercado líder para el tratamiento del síndrome compartimental.

Perspectiva del mercado estadounidense de tratamiento del síndrome compartimental

El mercado estadounidense de tratamiento del síndrome compartimental captó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por una infraestructura sanitaria avanzada, la alta incidencia de lesiones traumáticas y la creciente concienciación sobre el diagnóstico temprano y la intervención oportuna. Los hospitales y centros de traumatología están equipados con instrumental quirúrgico de última generación, dispositivos de monitorización y tratamientos farmacológicos, lo que garantiza un manejo eficaz de los casos agudos y crónicos. La creciente preferencia por procedimientos mínimamente invasivos, diagnósticos en el punto de atención y protocolos de tratamiento basados en la evidencia impulsa aún más el crecimiento del mercado. Además, la creciente inversión en atención de urgencias, centros de rehabilitación y programas de formación médica impulsa su adopción. Estados Unidos continúa liderando la región gracias a sólidas iniciativas de investigación, un sólido gasto en atención médica y un gran enfoque en la mejora de los resultados de los pacientes.

Perspectiva del mercado europeo de tratamiento del síndrome compartimental

Se proyecta que el mercado europeo de tratamiento del síndrome compartimental crecerá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la mejora de la infraestructura sanitaria, el aumento de casos de trauma y la mayor concienciación sobre la intervención temprana. Las estrictas normas regulatorias para la atención al paciente y el manejo posquirúrgico están fomentando la adopción de soluciones terapéuticas avanzadas, incluyendo terapias quirúrgicas y farmacológicas. La creciente urbanización, las redes hospitalarias de alta calidad y la creciente adopción de procedimientos mínimamente invasivos impulsan aún más el crecimiento del mercado. Los profesionales sanitarios europeos están priorizando los protocolos de recuperación mejorados y la monitorización continua de los pacientes, lo que genera una mayor demanda de tratamientos para el síndrome compartimental, tanto en casos agudos como crónicos.

Perspectivas del mercado del tratamiento del síndrome compartimental en el Reino Unido

Se prevé que el mercado británico de tratamiento del síndrome compartimental crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de la incidencia de traumatismos, la creciente concienciación entre los profesionales sanitarios y la creciente adopción de técnicas quirúrgicas y de monitorización avanzadas. Los hospitales y las unidades de urgencias priorizan el diagnóstico y la intervención precoces para prevenir complicaciones. La demanda de fisioterapia, antiinflamatorios y cuidados paliativos para casos crónicos también está en aumento. Se espera que las inversiones en centros modernos de atención traumatológica, junto con la adopción de la telemedicina y las herramientas de diagnóstico en el punto de atención, estimulen el crecimiento del mercado. El sólido sistema sanitario del país y su enfoque en la seguridad del paciente impulsan la expansión sostenida del mercado de tratamiento del síndrome compartimental.

Análisis del mercado alemán de tratamiento del síndrome compartimental

Se espera que el mercado alemán de tratamiento del síndrome compartimental se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre el diagnóstico oportuno, las técnicas quirúrgicas avanzadas y las tecnologías de monitorización no invasiva. La sólida infraestructura sanitaria alemana, el elevado gasto sanitario y el énfasis en la innovación en la atención al paciente promueven su adopción. Los hospitales y centros de traumatología especializados incorporan cada vez más sistemas avanzados de monitorización de la presión e intervenciones mínimamente invasivas. Además, la preferencia por protocolos de tratamiento basados en la evidencia y soluciones de rehabilitación postoperatoria contribuye al crecimiento del mercado. El aumento de las iniciativas de investigación y la sólida presencia de fabricantes de dispositivos médicos refuerzan aún más la posición de Alemania en el mercado.

Perspectiva del mercado del tratamiento del síndrome compartimental en Asia-Pacífico

Se prevé que el mercado de tratamiento del síndrome compartimental en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por la creciente incidencia de traumatismos, la rápida urbanización y la expansión de la infraestructura sanitaria en países como China, India y Japón. Las iniciativas gubernamentales para mejorar la atención de urgencias y el manejo postraumático están acelerando su adopción. La creciente concienciación sobre la detección temprana, las intervenciones mínimamente invasivas y las soluciones de cuidados paliativos impulsa aún más la expansión del mercado. La gran cantidad de pacientes de la región, el aumento de la inversión hospitalaria y el creciente número de unidades especializadas en atención traumatológica respaldan la demanda. Además, la mejora del acceso a dispositivos de diagnóstico, medicamentos y herramientas quirúrgicas está permitiendo una mayor penetración en el mercado de Asia-Pacífico.

Análisis del mercado del tratamiento del síndrome compartimental en Japón

El mercado japonés del tratamiento del síndrome compartimental está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, los sistemas hospitalarios de alta tecnología y la prioridad en el diagnóstico y tratamiento rápidos y precisos. La creciente prevalencia de casos de trauma, sumada al envejecimiento de la población que requiere atención especializada, está incrementando la demanda de procedimientos mínimamente invasivos y terapias de apoyo. La integración de sistemas avanzados de monitorización en los hospitales, junto con los programas de rehabilitación y atención posquirúrgica, está impulsando el crecimiento del mercado. Además, el enfoque de Japón en la atención médica preventiva y los protocolos de tratamiento basados en la evidencia respalda la adopción de soluciones para el manejo del síndrome compartimental en entornos residenciales y clínicos.

Perspectivas del mercado del tratamiento del síndrome compartimental en India

El mercado indio de tratamiento del síndrome compartimental representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias a la expansión de la infraestructura sanitaria del país, el aumento de casos de trauma y la mayor concienciación sobre la intervención temprana. Los hospitales están cada vez más equipados con instrumental quirúrgico moderno, sistemas de monitorización y soluciones farmacológicas para gestionar eficazmente los casos agudos y crónicos. Las iniciativas gubernamentales destinadas a mejorar la atención de urgencias y postraumática, junto con el aumento de la inversión en centros de rehabilitación, impulsan el crecimiento del mercado. La creciente adopción de procedimientos mínimamente invasivos, fisioterapia y herramientas de diagnóstico en el punto de atención está acelerando la demanda. La disponibilidad de opciones de tratamiento asequibles y la presencia de fabricantes nacionales de dispositivos médicos impulsan aún más la expansión del mercado en India.

Cuota de mercado del tratamiento del síndrome compartimental

La industria del tratamiento del síndrome compartimental está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Zimmer Biomet. (EE. UU.)

- Stryker (EE. UU.)

- Smith & Nephew (Reino Unido)

- B. Braun SE (Alemania)

- Medtronic (Irlanda)

- Corporación CONMED (EE. UU.)

- 3M (EE. UU.)

- Integra LifeSciences Holdings Corporation (EE. UU.)

- Bioventus Inc. (EE. UU.)

- Orthofix Medical Inc. (EE. UU.)

- Arthrex, Inc. (EE. UU.)

- Teleflex Incorporated (EE. UU.)

- BD (EE. UU.)

- C2Dx, Inc. (EE. UU.)

- Accuryn Medical (EE. UU.)

- Medline Industries, Inc. (EE. UU.)

- MY01, Inc. (EE. UU.)

- Convatec Inc. (Reino Unido)

- RAUMEDIC AG (Alemania)

¿Cuáles son los desarrollos recientes en el mercado global de tratamiento del síndrome compartimental?

- En abril de 2025, se realizó un estudio prospectivo multicéntrico, no aleatorizado, en seis centros de traumatología de nivel I para evaluar un nuevo monitor de presión compartimental que reporta presiones continuas. Este dispositivo busca mejorar el diagnóstico del síndrome compartimental agudo (SCA) al proporcionar mediciones de presión en tiempo real, lo que podría mejorar la evolución del paciente mediante una intervención oportuna.

- En marzo de 2025, un estudio publicado en Arthroscopy Techniques analizó los resultados de la fasciotomía abierta de cuatro compartimentos para el síndrome compartimental crónico por esfuerzo. El estudio destacó la eficacia del procedimiento para aliviar los síntomas y mejorar la recuperación a largo plazo de los pacientes, en particular de los atletas, al abordar las presiones subyacentes del compartimento muscular.

- En enero de 2025, se informó en la revista Critical Care Medicine Journal de un caso único de síndrome compartimental agudo que afectaba al músculo pectoral. Este caso poco frecuente subraya la importancia de considerar el síndrome compartimental en localizaciones anatómicas atípicas, ampliando el alcance de las estrategias de diagnóstico y tratamiento más allá de las extremidades comúnmente afectadas.

- En diciembre de 2024, un artículo de revisión publicado en el Journal of Orthopaedic Case Reports exploró estrategias de tratamiento conservador para el síndrome compartimental paraespinal, una afección clínica poco frecuente. La revisión sugiere que, en ciertos casos, se pueden considerar enfoques conservadores, destacando la necesidad de planes de tratamiento individualizados basados en factores específicos del paciente y la gravedad de la afección.

- En agosto de 2024, un metaanálisis publicado en PubMed examinó las complicaciones posfasciotomía en el síndrome compartimental agudo de las extremidades inferiores. El análisis destacó el papel crucial de la fasciotomía temprana, especialmente dentro de las seis horas posteriores a la lesión, para reducir el riesgo de complicaciones como la amputación, lo que refuerza la necesidad de una intervención quirúrgica inmediata.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.