Global Core Needle Biopsy Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

473.79 Million

USD

582.24 Million

2025

2033

USD

473.79 Million

USD

582.24 Million

2025

2033

| 2026 –2033 | |

| USD 473.79 Million | |

| USD 582.24 Million | |

| % | |

|

Segmentación del mercado mundial de biopsias con aguja gruesa por tipo (dispositivos totalmente automatizados y semiautomatizados), aplicaciones (hospitales, clínicas y otros), enfermedades (cáncer de pulmón, hígado, mama y próstata), calibre (14G-18G, 18G) y canal de distribución (ventas directas y distribuidores): tendencias del sector y previsiones hasta 2033.

Tamaño del mercado de biopsias con aguja gruesa

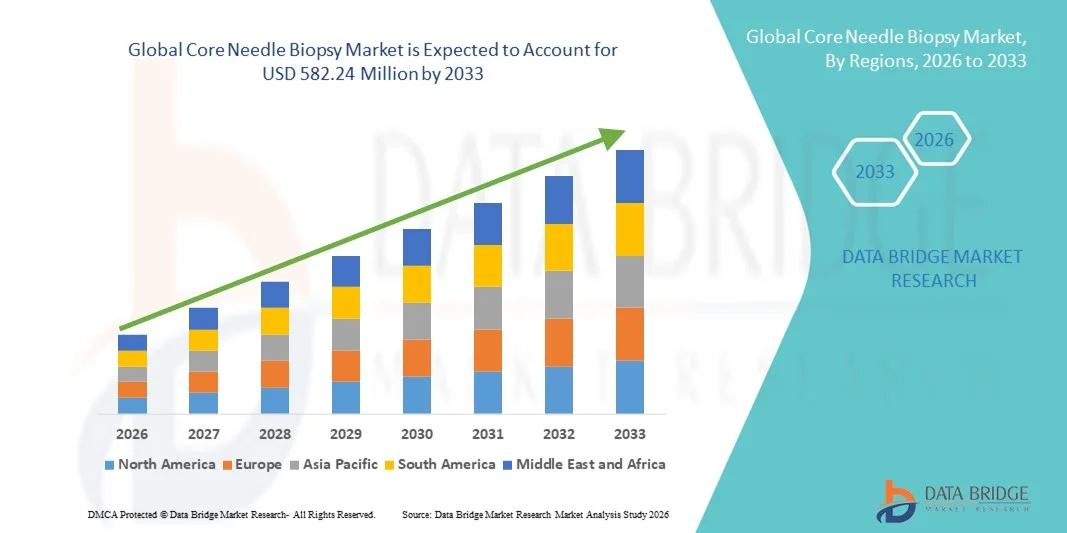

- El tamaño del mercado mundial de biopsias con aguja gruesa se valoró en 473,79 millones de dólares en 2025 y se espera que alcance los 582,24 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (TCAC) del 2,61 % durante el período de pronóstico.

- El crecimiento del mercado se debe principalmente a la creciente prevalencia del cáncer en todo el mundo, la mayor concienciación sobre el diagnóstico precoz de la enfermedad y la creciente demanda de procedimientos diagnósticos mínimamente invasivos en los centros sanitarios.

- Además, los avances en el diseño de agujas de biopsia , las mejoras en las tecnologías de guiado por imagen y la expansión de la infraestructura sanitaria en las economías emergentes están reforzando la adopción de sistemas de biopsia con aguja gruesa. Estos factores combinados están acelerando la penetración en el mercado y respaldando un crecimiento global sostenido.

Análisis del mercado de biopsias con aguja gruesa

- La biopsia con aguja gruesa, una técnica diagnóstica mínimamente invasiva para la obtención de muestras de tejido, desempeña un papel fundamental en el diagnóstico y seguimiento precisos del cáncer debido a su eficacia, seguridad y capacidad para proporcionar resultados histopatológicos fiables.

- El crecimiento del mercado se debe principalmente a la creciente prevalencia mundial del cáncer, la mayor concienciación sobre la detección precoz de la enfermedad y la preferencia cada vez mayor por los procedimientos mínimamente invasivos frente a las alternativas quirúrgicas en entornos clínicos y hospitalarios.

- América del Norte dominó el mercado de biopsias con aguja gruesa con la mayor cuota de ingresos, un 40,2%, en 2025, gracias a una infraestructura de diagnóstico avanzada, una fuerte adopción de sistemas de biopsia automatizados y la alta frecuencia de programas de detección de cáncer en Estados Unidos y Canadá.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, debido a la ampliación del acceso a la atención médica, las campañas gubernamentales de concientización sobre el cáncer y los rápidos avances tecnológicos en los sistemas de guía de biopsias.

- El segmento de dispositivos de biopsia con aguja gruesa totalmente automatizados dominó el mercado con la mayor cuota de mercado (46,7%) en 2025, impulsado por su mayor precisión, eficiencia operativa y creciente utilización en hospitales y laboratorios de diagnóstico para procedimientos de biopsia de alto volumen.

Alcance del informe y segmentación del mercado de biopsia con aguja gruesa

|

Atributos |

Información clave del mercado de la biopsia con aguja gruesa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de biopsias con aguja gruesa

Avances tecnológicos en sistemas de biopsia automatizados y guiados por imagen

- Una tendencia clave y en auge en el mercado mundial de biopsias con aguja gruesa es la integración de tecnologías de imagen avanzadas y automatización, lo que mejora la precisión, la eficiencia y la seguridad de los procedimientos de biopsia.

- Por ejemplo, algunas empresas están desarrollando dispositivos de biopsia totalmente automatizados que combinan la guía por ultrasonido o resonancia magnética en tiempo real , lo que permite a los médicos localizar las lesiones con mayor precisión, reduciendo las molestias del paciente y el tiempo del procedimiento.

- La adopción de sistemas automatizados y guiados por imagen permite una toma de muestras de tejido uniforme, minimizando la dependencia del operador y mejorando la fiabilidad del diagnóstico, especialmente en casos complejos de cáncer.

- Además, la incorporación de imágenes digitales y la guía asistida por robótica mejora la eficiencia del flujo de trabajo y facilita el diagnóstico remoto o asistido por IA, lo que resulta especialmente beneficioso en entornos clínicos con un alto volumen de pacientes.

- La perfecta integración de estas tecnologías con las plataformas de diagnóstico por imagen facilita un análisis más rápido y mejores resultados para los pacientes, en consonancia con la creciente demanda de procedimientos mínimamente invasivos.

- Esta tendencia hacia la automatización, la precisión y la integración está transformando las prácticas de biopsia, lo que impulsa a fabricantes líderes como BD y Hologic a ampliar sus catálogos con sistemas de biopsia central totalmente automatizados, guiados por imagen y asistidos por IA.

- La demanda de dispositivos de biopsia tecnológicamente avanzados está aumentando rápidamente en hospitales y centros de diagnóstico, ya que los profesionales sanitarios priorizan la precisión, la eficiencia y la seguridad del paciente en el diagnóstico del cáncer y la toma de muestras de tejido.

Dinámica del mercado de biopsias con aguja gruesa

Conductor

Aumento de la prevalencia del cáncer y creciente preferencia por los diagnósticos mínimamente invasivos

- La creciente carga mundial del cáncer y la mayor concienciación sobre la detección precoz de la enfermedad son factores clave que impulsan la demanda mundial de procedimientos de biopsia con aguja gruesa.

- Por ejemplo, la Organización Mundial de la Salud informó de más de 20 millones de nuevos casos de cáncer en 2024, lo que provocó un aumento considerable de los procedimientos de diagnóstico que utilizan la biopsia con aguja gruesa como método estándar para el análisis de tejidos.

- A medida que los sistemas de salud dan mayor prioridad a la detección temprana y al diagnóstico de precisión, la biopsia con aguja gruesa ofrece una alternativa más segura, rápida y menos invasiva que las biopsias quirúrgicas, lo que se traduce en mayores tasas de aceptación por parte de los pacientes.

- Además, el cambio hacia los entornos de diagnóstico ambulatorios y de atención diurna ha ampliado el uso de dispositivos de biopsia compactos y automatizados que mejoran la eficiencia y reducen el tiempo de recuperación.

- La continua innovación en el diseño de dispositivos, junto con una mejor compatibilidad de imágenes, está impulsando aún más su adopción en hospitales, clínicas y centros especializados en cáncer a nivel mundial.

- La creciente demanda de medicina personalizada y perfiles moleculares está impulsando el uso de diagnósticos basados en tejidos, lo que a su vez favorece directamente la adopción de muestras de biopsia con aguja gruesa para pruebas genómicas y de biomarcadores.

- Las iniciativas gubernamentales que promueven el desarrollo de infraestructuras para la detección y el diagnóstico del cáncer, especialmente en las economías emergentes, están amplificando aún más el potencial de crecimiento del mercado.

Restricción/Desafío

Riesgo de complicaciones y requisitos reglamentarios estrictos

- A pesar de sus beneficios, el mercado de la biopsia con aguja gruesa se enfrenta a desafíos debido a riesgos como hemorragia, infección o daño tisular, que pueden afectar la confianza del paciente y los resultados clínicos.

- Por ejemplo, ciertos procedimientos de biopsia que involucran órganos delicados como el hígado o el pulmón requieren imágenes avanzadas y operadores capacitados para minimizar las complicaciones, lo que aumenta la complejidad y el costo del procedimiento.

- Los estrictos procesos de aprobación regulatoria para nuevos dispositivos de biopsia, incluidos los requisitos de la FDA y el MDR europeo, pueden retrasar el lanzamiento de productos y limitar la velocidad de la innovación en los mercados globales.

- Además, las variaciones en los estándares de biopsia y las políticas de reembolso entre regiones crean barreras para los fabricantes que buscan una entrada y expansión de mercado consistentes.

- Superar estos desafíos mediante diseños de seguridad mejorados, programas de formación clínica y vías regulatorias más ágiles será fundamental para garantizar un crecimiento sostenible del mercado.

- El acceso limitado a radiólogos y especialistas intervencionistas cualificados en países de ingresos bajos y medios sigue restringiendo la adopción generalizada de dispositivos avanzados de biopsia con aguja gruesa.

- Los elevados costes de inversión inicial y la falta de estandarización entre los centros sanitarios dificultan aún más la escalabilidad de los sistemas de biopsia automatizados y guiados por imagen en entornos con recursos limitados.

Alcance del mercado de biopsias con aguja gruesa

El mercado está segmentado en función del tipo, las aplicaciones, la enfermedad, el alcance y el canal de distribución.

- Por tipo

Según su tipo, el mercado de biopsias con aguja gruesa se divide en dispositivos totalmente automatizados y semiautomatizados. El segmento de dispositivos totalmente automatizados dominó el mercado con la mayor cuota de ingresos (46,7%) en 2025, gracias a su mayor precisión, menor dependencia del operador y su creciente adopción en hospitales con alto volumen de pacientes. Los sistemas totalmente automatizados ofrecen una calidad de muestra uniforme, tiempos de procedimiento más cortos y una mejor integración con las modalidades de imagen (ecografía/RM), lo que los convierte en la opción preferida en centros de atención terciaria y oncología. Además, reducen la variabilidad entre operadores, mejorando la reproducibilidad diagnóstica y optimizando los flujos de trabajo de patología. Los contratos de servicio y las soluciones integrales de los principales fabricantes fomentan aún más la adquisición de plataformas automatizadas por parte de los hospitales.

Se prevé que el segmento de dispositivos semiautomatizados para biopsia con aguja gruesa experimente el mayor crecimiento, con una tasa del 5,8 % entre 2026 y 2033, gracias a su menor costo de inversión, portabilidad y requisitos de mantenimiento más sencillos. Los dispositivos semiautomatizados resultan atractivos para clínicas ambulatorias, hospitales pequeños y programas móviles de detección precoz, ya que ofrecen un equilibrio entre rendimiento y asequibilidad. Su facilidad de uso permite a cirujanos y radiólogos, incluso en entornos con recursos limitados, realizar biopsias fiables sin la complejidad de la automatización completa. El aumento de las iniciativas de detección precoz en mercados emergentes y la necesidad de diagnósticos en el punto de atención impulsarán aún más la adopción de la tecnología semiautomatizada.

- Por aplicaciones

Según su aplicación, el mercado se divide en hospitales, clínicas y otros. El segmento hospitalario dominó el mercado con la mayor cuota de ingresos (62,3 %) en 2025, debido a la alta concentración de pacientes, la disponibilidad de salas de diagnóstico por imagen avanzadas y equipos multidisciplinarios que realizan biopsias guiadas por imagen de forma rutinaria. Los hospitales se benefician de servicios de patología integrados y de sistemas de reembolso que respaldan los procedimientos de biopsia, lo que los convierte en los principales usuarios finales de sistemas automatizados y semiautomatizados. Los grandes hospitales también impulsan la adopción de productos mediante ensayos clínicos y colaboraciones con fabricantes de dispositivos, lo que acelera la familiarización y la confianza de los profesionales clínicos. El acceso a especialistas y a la atención perioperatoria consolida aún más a los hospitales como el principal ámbito de aplicación.

Se prevé que el segmento de clínicas registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 7,4 %, durante el período 2026-2033, a medida que los centros de atención ambulatoria ofrecen cada vez más diagnósticos mínimamente invasivos para mejorar la comodidad del paciente y reducir los costos de la atención médica. Las clínicas están invirtiendo en sistemas de biopsia compactos y en capacitación para gestionar un mayor volumen de casos sin necesidad de hospitalización. Este cambio se ve respaldado por los servicios de telepatología y una logística de transporte de muestras más rápida que permite realizar diagnósticos en la propia clínica. A medida que aumenta la preferencia de los pacientes por procedimientos el mismo día y de menor costo, las clínicas captarán una proporción cada vez mayor del volumen de biopsias de rutina.

- Por enfermedad

Según el tipo de enfermedad, el mercado se clasifica en cáncer de pulmón, cáncer de hígado, cáncer de mama y cáncer de próstata. El segmento de cáncer de mama dominó el mercado con la mayor cuota (41,5 %) en 2025, lo que refleja las altas tasas de cribado, la amplia disponibilidad de la mamografía y la ecografía, y la preferencia por la biopsia con aguja gruesa como método diagnóstico estándar para las lesiones mamarias sospechosas. Los protocolos de biopsia de mama están bien establecidos en los programas de cribado y los centros especializados en mama, lo que genera una demanda constante de agujas y dispositivos de biopsia compatibles. La necesidad de obtener tejido adecuado para el análisis histopatológico y las pruebas de receptores (ER/PR/HER2) justifica aún más el uso de la biopsia con aguja gruesa en el diagnóstico mamario.

Se prevé que el segmento del cáncer de pulmón experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesto (TCAC) del 6,1 % entre 2026 y 2033, impulsado por el aumento de la incidencia de este cáncer, la mejora de las técnicas de biopsia guiadas por TC y broncoscopia, y un mayor énfasis en la obtención de tejido para el análisis molecular. Los avances en la broncoscopia navegacional y la guía percutánea por TC reducen las tasas de complicaciones y amplían la viabilidad de las biopsias pulmonares. A medida que se generalicen las terapias dirigidas y las pruebas genómicas, aumentará la demanda de muestras de tejido pulmonar de alta calidad, lo que fomentará la adopción de agujas especializadas y sistemas guiados por imagen.

- Por rango

Según su calibre, el mercado se segmenta en 14G–18G, <14G y >18G. El segmento 14G–18G dominó el mercado en 2025 con la mayor cuota de ingresos (57,0%), debido a que este rango de calibres ofrece un equilibrio óptimo entre el tamaño de la muestra y la seguridad para indicaciones comunes como biopsias de mama, próstata e hígado. Los clínicos prefieren las agujas 14G–18G para histopatología e inmunohistoquímica de rutina, manteniendo perfiles de complicaciones aceptables. Su compatibilidad con una amplia gama de pistolas automatizadas y semiautomatizadas, así como con sistemas de guiado por imagen, consolida aún más su posición de liderazgo. La estandarización de estos calibres simplifica la gestión de inventario y la formación en todas las instituciones.

Se prevé que el segmento <14G registre la tasa de crecimiento más rápida, del 8,0%, durante el período de pronóstico, debido a que los centros oncológicos y los laboratorios de biología molecular requieren cada vez más muestras de mayor tamaño para la secuenciación de próxima generación, los paneles multigénicos y las pruebas avanzadas de biomarcadores. Las agujas de mayor calibre permiten obtener tejido con mayor integridad, idóneo para análisis moleculares complejos, diagnósticos complementarios y aplicaciones de investigación. A medida que se expande la medicina de precisión, aumentará la demanda de muestreo <14G en centros especializados, sobre todo en aquellos donde se realiza de forma rutinaria un perfil genómico completo.

- Por canal de distribución

Según el canal de distribución, el mercado se divide en venta directa y distribución. El segmento de venta directa dominó el mercado con la mayor cuota de ingresos (68,4%) en 2025, impulsado por la preferencia de los principales fabricantes por las relaciones directas con los grandes sistemas hospitalarios para ofrecer paquetes integrales de adquisición, capacitación y acuerdos de servicio a largo plazo. Los canales directos permiten a los proveedores garantizar el rendimiento de los dispositivos, el cumplimiento normativo y un soporte clínico personalizado, aspectos cruciales para las plataformas automatizadas de alto valor. Los contratos exclusivos y las soluciones integradas refuerzan las alianzas entre fabricantes y hospitales y aseguran ingresos recurrentes por servicios.

Se prevé que el segmento de canales de distribución registre el mayor crecimiento, un 6,5 %, entre 2026 y 2033, a medida que los distribuidores regionales amplían su alcance a hospitales pequeños, clínicas y mercados emergentes donde la presencia directa de los fabricantes es limitada. Los distribuidores ofrecen inventario local, financiación flexible y servicio posventa, lo que reduce las barreras de entrada al mercado. Sus redes ayudan a los fabricantes a escalar rápidamente y a adaptarse a las diversas prácticas de adquisición en distintas regiones, lo que convierte a los distribuidores en un elemento esencial para la penetración en mercados desatendidos.

Análisis regional del mercado de biopsias con aguja gruesa

- América del Norte dominó el mercado de biopsias con aguja gruesa con la mayor cuota de ingresos, un 40,2%, en 2025, gracias a una infraestructura de diagnóstico avanzada, una fuerte adopción de sistemas de biopsia automatizados y la alta frecuencia de programas de detección de cáncer en Estados Unidos y Canadá.

- El crecimiento de la región se ve impulsado aún más por una mayor concienciación sobre la detección precoz del cáncer y la presencia de importantes fabricantes de dispositivos médicos que invierten en tecnologías de biopsia automatizadas.

- La innovación tecnológica y las colaboraciones en investigación entre hospitales y empresas de diagnóstico también han impulsado el desarrollo y la utilización de sistemas de biopsia totalmente automatizados, consolidando el liderazgo de Norteamérica en este sector.

Perspectivas del mercado estadounidense de biopsia con aguja gruesa

En 2025, el mercado estadounidense de biopsias con aguja gruesa representó la mayor parte de los ingresos de Norteamérica, impulsado por la creciente incidencia de cáncer de mama, pulmón y próstata. El fuerte enfoque del país en la investigación oncológica, junto con la rápida adopción de sistemas de biopsia totalmente automatizados, sustenta el crecimiento del mercado. Las políticas sanitarias favorables, la cobertura de seguros para procedimientos diagnósticos y las continuas innovaciones clínicas siguen acelerando su adopción en hospitales y centros de diagnóstico. Además, la integración de herramientas de imagen basadas en inteligencia artificial y dispositivos de biopsia robótica está mejorando la precisión y la eficiencia del diagnóstico.

Perspectivas del mercado europeo de biopsia con aguja gruesa

Se prevé que el mercado europeo de biopsias con aguja gruesa experimente un crecimiento anual compuesto constante durante el período de pronóstico, impulsado por la creciente prevalencia del cáncer, los programas gubernamentales de detección precoz y la tendencia cada vez mayor hacia los servicios de diagnóstico ambulatorio. La creciente concienciación sobre la detección precoz, especialmente del cáncer de mama y de próstata, está favoreciendo la adopción de sistemas de biopsia con aguja gruesa en toda la región. Las instituciones sanitarias europeas también están invirtiendo en soluciones de biopsia tecnológicamente avanzadas y fáciles de usar para el paciente. Además, la colaboración entre centros de investigación académica y empresas de dispositivos médicos está impulsando el desarrollo de plataformas de biopsia automatizadas e innovadoras.

Perspectivas del mercado de biopsias con aguja gruesa en el Reino Unido

Se prevé que el mercado de biopsias con aguja gruesa en el Reino Unido registre un crecimiento notable durante el período de pronóstico, impulsado por sólidas iniciativas de detección precoz del cáncer y programas del NHS que promueven el diagnóstico temprano. El enfoque del país en mejorar la precisión diagnóstica y reducir los tiempos de espera ha fomentado la adopción de dispositivos de biopsia automatizados y guiados por imagen en hospitales y clínicas especializadas. Además, las inversiones en la digitalización de la atención médica y las alianzas con empresas globales de tecnología médica están mejorando el acceso a tecnologías de biopsia avanzadas.

Perspectivas del mercado alemán de biopsia con aguja gruesa

Se prevé que el mercado alemán de biopsias con aguja gruesa experimente un crecimiento anual compuesto significativo hasta 2033, gracias a la sólida infraestructura sanitaria del país, la alta concienciación sobre el diagnóstico del cáncer y la innovación tecnológica. El énfasis de Alemania en la medicina de precisión y la integración digital en los flujos de trabajo diagnósticos ha acelerado el uso de sistemas de biopsia totalmente automatizados. La adopción de dispositivos de biopsia guiada por imagen y asistida por vacío es especialmente notable en centros oncológicos y hospitales. Las continuas inversiones en I+D y el apoyo gubernamental a los programas de detección precoz del cáncer impulsan aún más el crecimiento del mercado.

Perspectivas del mercado de biopsias con aguja gruesa en Asia-Pacífico

Se prevé que el mercado de biopsias con aguja gruesa en la región Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 6,9 % durante el período de pronóstico (2026-2033), impulsado por el aumento de la incidencia del cáncer, la mejora del acceso a la atención médica y la rápida adopción de tecnología en países como China, Japón e India. El incremento del gasto en salud, junto con las iniciativas gubernamentales de concientización sobre el cáncer, está ampliando el alcance diagnóstico del mercado. La creciente disponibilidad de dispositivos de biopsia asequibles y el surgimiento de fabricantes locales están mejorando la penetración en las economías emergentes.

Perspectivas del mercado japonés de biopsia con aguja gruesa

El mercado japonés de biopsias con aguja gruesa está experimentando un notable crecimiento, impulsado por el envejecimiento de la población y el fuerte énfasis en la detección temprana del cáncer. Los hospitales están adoptando rápidamente sistemas de biopsia mínimamente invasivos y guiados por imagen para mejorar la precisión diagnóstica y la comodidad del paciente. La innovación tecnológica, en particular en dispositivos de biopsia robóticos y automatizados, está ganando terreno entre los proveedores de atención médica japoneses. La integración de las herramientas de biopsia con plataformas de imagen basadas en inteligencia artificial también está fortaleciendo las capacidades diagnósticas en los departamentos de oncología.

Perspectivas del mercado de biopsias con aguja gruesa en la India

En 2025, el mercado indio de biopsias con aguja gruesa representó una parte sustancial de la región Asia-Pacífico, impulsado por la expansión de los programas de detección precoz del cáncer, el aumento de la inversión en salud y la rápida urbanización. El creciente número de laboratorios de diagnóstico y hospitales que adoptan los procedimientos de biopsia, junto con la mejora de la infraestructura sanitaria, favorece un sólido crecimiento del mercado. La fabricación nacional de dispositivos de biopsia económicos también contribuye a la accesibilidad al mercado. Además, la creciente concienciación sobre la detección precoz del cáncer y las alianzas entre empresas globales de tecnología médica y distribuidores locales están fomentando su adopción generalizada en todo el país.

Cuota de mercado de la biopsia con aguja gruesa

La industria de la biopsia con aguja gruesa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Hologic, Inc. (EE. UU.)

- BD (EE. UU.)

- Cocinero (EE. UU.)

- B. Braun SE (Alemania)

- Cardinal Health (EE. UU.)

- Merit Medical Systems, Inc. (EE. UU.)

- Devicor Medical Products, Inc. (EE. UU.)

- AngioDynamics, Inc. (EE. UU.)

- PAJUNK (Alemania)

- NeoDynamics AB (Suecia)

- Limaca Medical Ltd. (Israel)

- Sistema Médico Mermaid (Dinamarca)

- Dispositivos médicos Argon, Inc. (EE. UU.)

- Corporación Olympus (Japón)

- Teleflex Incorporated (EE. UU.)

- Medline Industries, Inc. (EE. UU.)

- SOMATEX Medical Technologies GmbH (Alemania)

- Xerus Medical Inc. (EE. UU.)

- Endomag Ltd. (Reino Unido)

- Invendo Medical GmbH (Alemania)

¿Cuáles son los últimos avances en el mercado global de biopsias con aguja gruesa?

- En junio de 2025, Mermaid Medical Group® anunció el lanzamiento de su dispositivo de biopsia de núcleo completo, que cuenta con una longitud de punción ajustable milímetro a milímetro, un diseño ultraligero compatible con pórticos de TC y un mecanismo interno de captura de muestras para minimizar el daño por aplastamiento y preservar la integridad de la muestra. El dispositivo ofrece flexibilidad a los médicos para trabajar con una amplia gama de tipos de tejido, permitiendo una profundidad de muestreo personalizada y una mayor calidad del núcleo.

- En noviembre de 2024, Mammotome presentó en EE. UU. el sistema de biopsia por punción de inserción única Mammotome AutoCore™, que ofrece activación automática con un solo botón y un flujo de trabajo simplificado para reducir los pasos y mejorar la eficiencia de la biopsia de mama guiada por ultrasonido. El dispositivo permite a los médicos realizar una toma de muestras de tejido precisa con un tiempo de procedimiento reducido y una ergonomía mejorada, lo que lo hace idóneo para entornos clínicos con alto volumen de pacientes.

- En septiembre de 2024, Mammotome amplió su gama de marcadores HydroMARK™ Plus para biopsias de mama con la introducción del nuevo marcador «Hummingbird™» (además de Dragonfly™) para mejorar la visibilidad ecográfica y reducir el desplazamiento en la localización de la biopsia. Estas nuevas configuraciones mejoran la identificación y el seguimiento de las lesiones tras el procedimiento para las pruebas de imagen de seguimiento, un factor crucial en el manejo personalizado del cáncer de mama.

- En septiembre de 2023, Limaca Medical Ltd. recibió la autorización 510(k) de la FDA estadounidense para su dispositivo de biopsia por ultrasonido endoscópico (USE) Precision-GI™, desarrollado para optimizar la toma de muestras de lesiones gastrointestinales mediante una mayor automatización. El dispositivo Precision-GI™ permite la adquisición continua de muestras guiada por ultrasonido, lo que reduce el número de inserciones y mejora la integridad del tejido. Su sistema automatizado de vacío garantiza una succión constante y una recolección de muestras fiable, lo que permite una evaluación patológica más precisa.

- En abril de 2023, NeoDynamics, Inc. anunció la disponibilidad en EE. UU. de NEONAVIA, el primer sistema de biopsia con tecnología de pulsos aprobado para biopsias de mama y ganglios linfáticos axilares. Este sistema permite una inserción de aguja más controlada y una mayor obtención de tejido en lesiones difíciles. NEONAVIA utiliza movimientos de aguja impulsados por pulsos para lograr un muestreo preciso y uniforme, y reduce el traumatismo tisular durante el procedimiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.