Global Corneal Opacity Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

468.90 Million

USD

694.36 Million

2024

2032

USD

468.90 Million

USD

694.36 Million

2024

2032

| 2025 –2032 | |

| USD 468.90 Million | |

| USD 694.36 Million | |

| % | |

|

Segmentación del mercado global de opacidad corneal por tipo (nebulosa, mácula y leucoma), inicio (congénito y adquirido), tipo de tratamiento (parche, lentes de contacto temporales, medicación, cirugía y otros), presentación (ceguera, visión borrosa y deslumbramiento), edad (niños y adultos), usuario final (hospitales, clínicas especializadas, centros oftalmológicos y centros de cirugía ambulatoria): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de opacidad corneal

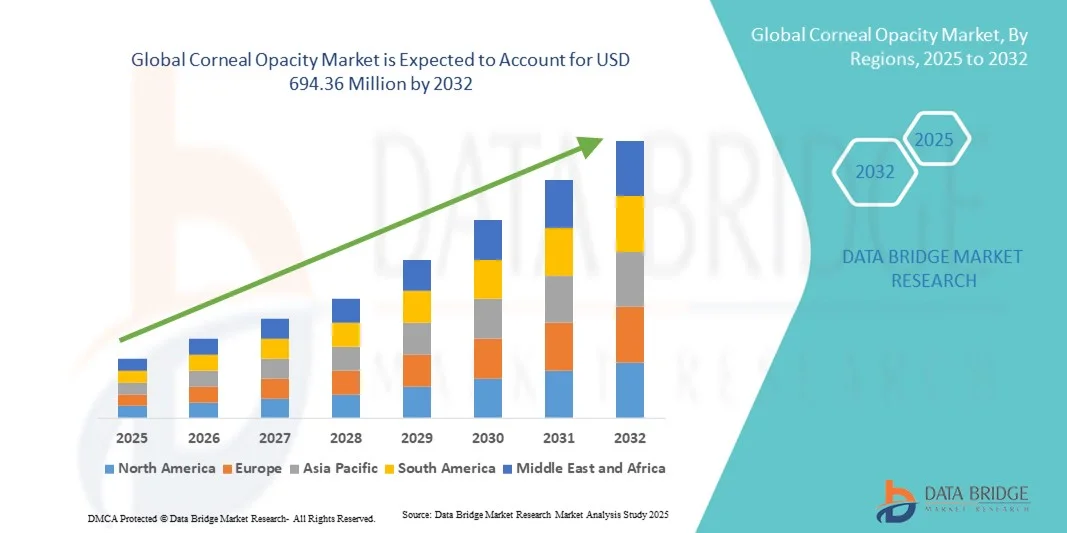

- El tamaño del mercado global de opacidad corneal se valoró en USD 468,90 millones en 2024 y se espera que alcance los USD 694,36 millones para 2032 , con una CAGR del 5,03% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de enfermedades de la córnea, los avances en las opciones de tratamiento y la creciente conciencia sobre la salud ocular, lo que conduce a un mejor diagnóstico y tratamiento de las afecciones que afectan la visión.

- Además, la disponibilidad de diversas modalidades de tratamiento, como cirugía, medicamentos y terapias emergentes, está impulsando su adopción en hospitales, clínicas especializadas y centros oftalmológicos. Estos factores convergentes están acelerando la adopción de soluciones para la opacidad corneal, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de la opacidad corneal

- La opacidad corneal, caracterizada por la opacidad o cicatrización de la córnea, provoca problemas de visión y se reconoce cada vez más como una causa importante de discapacidad visual y ceguera en todo el mundo. El mercado está impulsado por la creciente prevalencia de enfermedades corneales, los avances en las tecnologías de diagnóstico y la mejora del acceso a la atención oftalmológica tanto en las regiones desarrolladas como en desarrollo.

- La creciente demanda de tratamientos para la opacidad corneal se ve impulsada principalmente por la creciente concienciación de los pacientes, el aumento del gasto sanitario y las innovaciones tecnológicas en procedimientos quirúrgicos, lentes de contacto y terapias farmacológicas que mejoran los resultados de los pacientes.

- América del Norte dominó el mercado de opacidad corneal con la mayor participación en los ingresos del 39,2 % en 2024, atribuido a una infraestructura de atención médica avanzada, una mayor adopción de soluciones quirúrgicas de vanguardia y una fuerte presencia de empresas oftálmicas clave, con EE. UU. a la cabeza en procedimientos de trasplante de córnea y adopción de tecnologías innovadoras para restaurar la visión.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de opacidad corneal durante el período de pronóstico debido a una gran población de pacientes, un mayor acceso a la atención médica, una mayor disponibilidad de oftalmólogos y un aumento de las iniciativas gubernamentales para el cuidado ocular en países como India, China y Japón.

- El segmento de cirugía dominó el mercado de opacidad corneal con una participación de mercado del 45,7 % en 2024, impulsado por su eficacia establecida para restaurar la visión, la adopción generalizada en hospitales y clínicas oftalmológicas especializadas y los avances continuos en cirugías corneales mínimamente invasivas y asistidas por láser.

Alcance del informe y segmentación del mercado de opacidad corneal

|

Atributos |

Opacidad corneal: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la opacidad corneal

Avances en cirugías mínimamente invasivas y asistidas por láser

- Una tendencia significativa y en aceleración en el mercado mundial de opacidad corneal es la adopción de procedimientos quirúrgicos mínimamente invasivos y asistidos por láser que mejoran los resultados visuales y reducen el tiempo de recuperación.

- Por ejemplo, la queratoplastia asistida por láser de femtosegundo permite a los cirujanos realizar trasplantes de córnea precisos con un riesgo reducido de complicaciones y una curación más rápida en comparación con las técnicas convencionales.

- La integración de herramientas avanzadas de diagnóstico e imágenes con plataformas quirúrgicas permite a los oftalmólogos personalizar el tratamiento para cada paciente, mejorando las tasas de éxito y la satisfacción general.

- El uso de sistemas de guía intraoperatoria en tiempo real facilita intervenciones quirúrgicas precisas, minimizando el daño a los tejidos circundantes y mejorando la agudeza visual postoperatoria.

- Esta tendencia hacia soluciones quirúrgicas más precisas, seguras y fáciles de usar para el paciente está transformando radicalmente los protocolos de tratamiento de la opacidad corneal. Por ello, empresas como Alcon y Bausch & Lomb están desarrollando dispositivos quirúrgicos avanzados con mayor precisión láser y capacidad de monitorización del paciente.

- La demanda de soluciones quirúrgicas avanzadas y asistidas por láser está creciendo rápidamente tanto en hospitales como en clínicas oftalmológicas especializadas, a medida que los pacientes y los cirujanos priorizan cada vez más la eficacia, la seguridad y una recuperación visual más rápida.

Dinámica del mercado de la opacidad corneal

Conductor

Aumento de la prevalencia de enfermedades de la córnea y concienciación sobre la salud ocular

- La creciente incidencia de enfermedades de la córnea, junto con la creciente conciencia sobre la salud ocular, es un factor importante que impulsa la mayor demanda de tratamientos para la opacidad de la córnea.

- Por ejemplo, en 2024, la Organización Mundial de la Salud informó que la opacidad corneal se encuentra entre las principales causas de ceguera en todo el mundo, lo que impulsó un aumento de las iniciativas de detección y tratamiento.

- A medida que los pacientes se vuelven más conscientes de las condiciones que amenazan la visión y las opciones de tratamiento disponibles, la demanda de terapias quirúrgicas, farmacológicas y de lentes de contacto continúa aumentando.

- Además, las mejoras en la infraestructura de atención médica y la expansión de la cobertura de seguros en los mercados desarrollados y emergentes están haciendo que los tratamientos sean más accesibles y asequibles para los pacientes.

- Las crecientes colaboraciones entre los institutos de investigación oftálmica y los actores de la industria están acelerando el desarrollo de nuevas terapias y mejorando los estándares de tratamiento a nivel mundial.

- Las crecientes iniciativas gubernamentales para la prevención de la ceguera y los programas de cuidado ocular en los mercados emergentes están impulsando aún más el alcance de los pacientes y las tasas de adopción del tratamiento.

- La disponibilidad de diversas opciones de tratamiento, como trasplante de córnea, medicamentos y lentes de contacto avanzados, proporciona a los oftalmólogos soluciones flexibles para satisfacer las distintas necesidades de los pacientes, lo que impulsa aún más el crecimiento del mercado.

Restricción/Desafío

Alto costo de los tratamientos avanzados y acceso limitado en regiones emergentes

- El alto costo de los tratamientos avanzados de opacidad corneal y la disponibilidad limitada de oftalmólogos capacitados en ciertas regiones plantean desafíos importantes para la expansión del mercado.

- Por ejemplo, la queratoplastia avanzada asistida por láser o las terapias basadas en células madre a menudo implican equipos costosos y cirujanos altamente capacitados, lo que limita la accesibilidad en áreas de bajos ingresos.

- Abordar estos problemas de asequibilidad y accesibilidad a través de iniciativas gubernamentales, apoyo de seguros y programas de capacitación es esencial para ampliar el alcance del tratamiento.

- Además, la vacilación de los pacientes debido a los riesgos quirúrgicos percibidos o la falta de conocimiento sobre las alternativas no invasivas pueden obstaculizar la adopción, en particular en poblaciones rurales o marginadas.

- Superar estos desafíos mediante estrategias de reducción de costos, campañas de concientización y expansión de las instalaciones de atención oftálmica será vital para el crecimiento sostenido del mercado.

- Los obstáculos regulatorios y los estrictos requisitos de ensayos clínicos para nuevos tratamientos pueden retrasar los lanzamientos de productos y limitar la disponibilidad, lo que afecta el crecimiento general del mercado.

- La infraestructura limitada para el trasplante de córnea y la atención posoperatoria en las regiones en desarrollo continúa restringiendo la adopción del tratamiento y la penetración en el mercado.

Alcance del mercado de la opacidad corneal

El mercado está segmentado según tipo, inicio, tipo de tratamiento, presentación, edad y usuario final.

- Por tipo

Según el tipo, el mercado de opacidad corneal se segmenta en nebulosa, mácula y leucoma. El segmento de leucoma dominó el mercado con la mayor participación en ingresos en 2024, impulsado por su naturaleza de deterioro visual severo que a menudo requiere intervención quirúrgica. Los pacientes con leucoma con frecuencia experimentan cicatrices significativas en la córnea, lo que lleva a ceguera o agudeza visual muy reducida, lo que hace que el tratamiento sea crucial. Los hospitales y las clínicas especializadas priorizan los casos de leucoma para el trasplante de córnea y las terapias láser avanzadas, lo que contribuye a su mayor participación de mercado. Además, las campañas de concienciación y los programas de diagnóstico temprano han aumentado la afluencia de pacientes con opacidad severa, lo que refuerza el dominio del segmento. La prevalencia del segmento de leucoma tanto en regiones desarrolladas como emergentes refuerza aún más su liderazgo en el mercado. Asimismo, la demanda de resultados quirúrgicos efectivos y atención postoperatoria ha convertido el manejo del leucoma en un factor clave de ingresos para los centros oftalmológicos.

Se prevé que el segmento Nebula experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento en la detección de opacidades corneales leves a moderadas en las revisiones oculares rutinarias. Nebula presenta una discapacidad visual menos grave, pero a menudo progresa a afecciones más graves si no se trata, lo que genera un creciente grupo de pacientes que buscan tratamientos de intervención temprana, como medicamentos, parches o lentes de contacto temporales. La creciente concienciación sobre la atención oftalmológica preventiva y la accesibilidad a los centros oftalmológicos están acelerando la adopción de tratamientos no quirúrgicos. Los avances tecnológicos en el diagnóstico por imagen permiten a los oftalmólogos detectar la nebulosa con mayor precisión, lo que fomenta el tratamiento oportuno y reduce el riesgo de progresión. El segmento Nebula también se beneficia de los programas de atención oftalmológica financiados por el gobierno en los mercados emergentes, lo que amplía su alcance. Además, la preferencia de los pacientes por tratamientos menos invasivos en comparación con la cirugía contribuye a su rápida adopción.

- Por inicio

Según su inicio, el mercado de la opacidad corneal se segmenta en congénita y adquirida. El segmento Adquirida dominó el mercado con la mayor participación en los ingresos en 2024 debido a las mayores tasas de incidencia causadas por infecciones, traumatismos y afecciones inflamatorias. Las opacidades corneales adquiridas con frecuencia requieren intervención clínica inmediata, lo que genera una demanda constante de tratamientos quirúrgicos y terapéuticos en hospitales y clínicas especializadas. Los casos posteriores a lesiones o infecciones a menudo requieren seguimiento e intervenciones avanzadas, lo que aumenta la adopción del tratamiento. Este segmento se beneficia de la creciente concienciación sobre la salud ocular y el acceso a la atención oftalmológica tanto en zonas urbanas como semiurbanas. Además, los avances en las tecnologías de trasplante de córnea y las intervenciones no quirúrgicas contribuyen al predominio de los tratamientos para la opacidad adquirida. La alta afluencia de pacientes y la necesidad de atención recurrente impulsan aún más el crecimiento de los ingresos en este segmento.

Se prevé que el segmento de opacidades corneales congénitas experimente el mayor crecimiento entre 2025 y 2032, impulsado por la mejora de los programas de cribado neonatal y diagnóstico precoz. La detección temprana de la opacidad corneal congénita permite una intervención oportuna con medicamentos, parches o cirugías, minimizando así la discapacidad visual a largo plazo. Los avances en oftalmología pediátrica y las unidades de atención especializada en hospitales impulsan el crecimiento del mercado. Las campañas de concienciación y las iniciativas gubernamentales dirigidas a la ceguera infantil están ampliando el número de pacientes que necesitan tratamiento para la opacidad corneal congénita. Innovaciones tecnológicas como las lentes de contacto adaptadas a la edad pediátrica y los procedimientos correctivos asistidos por láser mejoran la adopción del tratamiento. Las estrategias de intervención temprana, combinadas con una mayor concienciación parental, impulsan el rápido crecimiento del segmento.

- Por tipo de tratamiento

Según el tipo de tratamiento, el mercado de la opacidad corneal se segmenta en parches, lentes de contacto temporales, medicamentos, cirugía y otros. El segmento de cirugía dominó el mercado con la mayor participación en los ingresos, con un 45,7%, en 2024, gracias a su alta eficacia para restaurar la visión en casos graves como leucoma o mácula avanzada. El trasplante de córnea y las cirugías asistidas por láser se utilizan ampliamente en hospitales y centros oftalmológicos, lo que convierte a la cirugía en el principal segmento generador de ingresos. Los continuos avances tecnológicos y las altas tasas de éxito de los procedimientos quirúrgicos modernos fortalecen la posición de este segmento en el mercado. Además, la atención postoperatoria y los tratamientos de seguimiento aumentan la adopción de servicios, lo que contribuye aún más a los ingresos. Las intervenciones quirúrgicas siguen siendo el tratamiento preferido para pacientes con pérdida de visión significativa, lo que respalda el dominio del segmento.

Se prevé que el segmento de Medicamentos experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente preferencia por tratamientos no invasivos para opacidades corneales en etapa temprana o leves. La creciente concienciación sobre la salud ocular y la disponibilidad de terapias farmacológicas avanzadas fomentan su adopción tanto en la población pediátrica como en la adulta. El aumento de las inversiones en investigación y desarrollo de medicamentos oftalmológicos antiinflamatorios y antifibróticos está ampliando las opciones de tratamiento. Pacientes y oftalmólogos optan cada vez más por los medicamentos como terapia de primera línea para retrasar o prevenir la necesidad de cirugía. Además, la mejora en la accesibilidad a los medicamentos en las regiones emergentes está impulsando la adopción y acelerando el crecimiento del segmento.

- Por presentación

Según la presentación, el mercado de opacidad corneal se segmenta en ceguera, visión borrosa y deslumbramiento. El segmento de ceguera dominó el mercado con la mayor participación en ingresos en 2024, impulsado por la necesidad crítica de intervenciones para restaurar la visión. Los pacientes con pérdida de visión total o casi total reciben tratamiento quirúrgico prioritario, lo que aumenta los ingresos de hospitales y clínicas especializadas. Este predominio del segmento también se ve respaldado por iniciativas gubernamentales para programas de prevención y rehabilitación de la ceguera. La alta prevalencia de opacidades corneales graves en poblaciones mayores y casos postraumáticos contribuye a una demanda constante del mercado. Las tecnologías quirúrgicas avanzadas y los servicios de atención postoperatoria impulsan aún más la generación de ingresos en este segmento.

Se prevé que el segmento de visión borrosa experimente el mayor crecimiento entre 2025 y 2032 gracias al aumento de los esfuerzos de diagnóstico e intervención temprana. Los pacientes con discapacidad visual leve o moderada buscan terapias correctivas, como medicamentos, parches y lentes de contacto, antes de que la condición empeore. Una mayor concienciación y las revisiones oculares periódicas fomentan la adopción temprana del tratamiento. El crecimiento de las clínicas oftalmológicas ambulatorias y las plataformas de teleoftalmología también impulsa este segmento. El enfoque en preservar la visión y retrasar la progresión a la ceguera impulsa la rápida adopción de tratamientos para la visión borrosa. Las innovaciones tecnológicas y las terapias no invasivas impulsan aún más el crecimiento del mercado.

- Por edad

Según la edad, el mercado de opacidades corneales se segmenta en niños y adultos. El segmento de adultos dominó el mercado con la mayor participación en ingresos en 2024, debido a la mayor prevalencia de opacidades corneales adquiridas como resultado de traumatismos, infecciones o afecciones relacionadas con la edad. Los adultos son más propensos a requerir intervención quirúrgica y seguimiento continuo, lo que impulsa los ingresos en hospitales y clínicas especializadas. Una mayor concienciación sobre la salud y los ingresos disponibles permiten a los adultos buscar opciones de tratamiento avanzadas. La atención postoperatoria, los procedimientos repetidos y las terapias farmacológicas refuerzan aún más su dominio del mercado.

Se prevé que el segmento infantil experimente el mayor crecimiento entre 2025 y 2032, impulsado por los programas de cribado neonatal y la creciente concienciación sobre la opacidad corneal congénita. Las intervenciones tempranas, como la colocación de parches, la medicación y la cirugía pediátrica, se adoptan cada vez más para prevenir la pérdida de visión a largo plazo. Los avances en oftalmología pediátrica y las iniciativas gubernamentales dirigidas a la ceguera infantil amplían la accesibilidad a los tratamientos. El crecimiento de las clínicas oftalmológicas pediátricas especializadas y los servicios de teleoftalmología impulsa el crecimiento del segmento. La detección temprana y la adopción de tratamientos no invasivos contribuyen a la rápida expansión del segmento infantil.

- Por el usuario final

Según el usuario final, el mercado de opacidades corneales se segmenta en hospitales, clínicas especializadas, centros oftalmológicos y centros de cirugía ambulatoria. El segmento Hospitalario dominó el mercado con la mayor participación en ingresos en 2024, impulsado por la disponibilidad de instalaciones quirúrgicas avanzadas, oftalmólogos capacitados y servicios de atención postoperatoria. Los hospitales atienden a un gran número de pacientes con opacidades corneales graves que requieren intervenciones complejas. Los servicios integrales de atención y rehabilitación refuerzan aún más el dominio del segmento.

Se prevé que el segmento de Clínicas Especializadas experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de tratamientos ambulatorios y mínimamente invasivos. Las clínicas especializadas ofrecen atención personalizada, agilización de la programación de citas y una experiencia oftalmológica especializada. La creciente preferencia de los pacientes por servicios convenientes y especializados impulsa el crecimiento del segmento. La integración de la teleoftalmología y las herramientas de diagnóstico avanzadas mejoran aún más la accesibilidad al tratamiento. Además, los programas gubernamentales y las campañas de concienciación canalizan a los pacientes a las clínicas especializadas para el tratamiento en las primeras etapas, lo que acelera la expansión del mercado.

Análisis regional del mercado de opacidad corneal

- América del Norte dominó el mercado de opacidad corneal con la mayor participación en los ingresos del 39,2 % en 2024, atribuido a una infraestructura de atención médica avanzada, una mayor adopción de soluciones quirúrgicas de vanguardia y una fuerte presencia de empresas oftálmicas clave.

- Los pacientes y los proveedores de atención médica de la región priorizan el diagnóstico oportuno, las intervenciones quirúrgicas avanzadas y la atención posoperatoria, lo que contribuye a la alta adopción de tratamientos de opacidad corneal en hospitales y clínicas especializadas.

- Esta adopción generalizada se ve respaldada además por un mayor gasto en atención médica, una red bien establecida de oftalmólogos y la presencia de actores clave del mercado que ofrecen soluciones innovadoras de trasplante de córnea y cirugía asistida por láser, lo que establece a la región como líder en el manejo de la opacidad corneal tanto para casos congénitos como adquiridos.

Perspectiva del mercado de opacidad corneal en EE. UU.

El mercado estadounidense de opacidades corneales captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por una infraestructura sanitaria avanzada y una alta concienciación sobre el cuidado de la vista. Los pacientes priorizan cada vez más el diagnóstico temprano y el acceso a tratamientos especializados como el trasplante de córnea y las cirugías asistidas por láser. La creciente prevalencia de opacidades corneales adquiridas, sumada al elevado gasto sanitario, impulsa aún más el mercado. Además, la disponibilidad de oftalmólogos experimentados y tecnologías quirúrgicas avanzadas contribuye significativamente a la expansión del mercado. La sólida presencia de empresas clave que ofrecen soluciones innovadoras también refuerza el liderazgo en el mercado estadounidense.

Perspectiva del mercado europeo de opacidad corneal

Se proyecta que el mercado europeo de opacidad corneal se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de enfermedades corneales y la mayor concienciación sobre la salud ocular. La urbanización, un mejor acceso a la atención oftalmológica y los programas de detección de la visión financiados por el gobierno están impulsando la adopción de opciones de tratamiento. Los pacientes europeos también se sienten atraídos por los procedimientos quirúrgicos avanzados y las terapias mínimamente invasivas. La región está experimentando un crecimiento significativo en hospitales, clínicas especializadas y centros oftalmológicos, con tratamientos que se están incorporando tanto a los programas para nuevos pacientes como a los protocolos de seguimiento.

Perspectivas del mercado de opacidad corneal en el Reino Unido

Se prevé que el mercado británico de opacidad corneal crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente concienciación de los pacientes y la creciente tendencia a la intervención temprana para la discapacidad visual. La preocupación por la pérdida de visión y la calidad de vida anima tanto a adultos como a padres de niños con opacidad congénita a buscar tratamiento oportuno. Se espera que la adopción de tecnologías oftálmicas avanzadas en el Reino Unido, junto con una sólida infraestructura sanitaria y programas de salud ocular financiados por el gobierno, continúe impulsando el crecimiento del mercado.

Análisis del mercado de opacidad corneal en Alemania

Se espera que el mercado alemán de opacidad corneal se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre la salud ocular y la demanda de soluciones oftálmicas tecnológicamente avanzadas. El sistema de salud alemán, su sólida trayectoria, el énfasis en la innovación médica y la sólida red de oftalmólogos promueven la adopción de tratamientos quirúrgicos y no quirúrgicos. La integración del diagnóstico por imagen, los procedimientos asistidos por láser y la atención postoperatoria avanzada es cada vez más frecuente, y los pacientes prefieren soluciones de tratamiento precisas, seguras y eficaces.

Perspectivas del mercado de opacidad corneal en Asia-Pacífico

Se prevé que el mercado de opacidad corneal en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2025 a 2032, impulsado por la creciente prevalencia de enfermedades corneales, la mayor concienciación sobre la salud y la mejora del acceso a la atención oftalmológica en países como China, Japón e India. La creciente inclinación de la región hacia el diagnóstico temprano y las opciones de tratamiento modernas, respaldadas por iniciativas gubernamentales para la prevención de la ceguera, está impulsando su adopción. Además, a medida que Asia-Pacífico desarrolla instalaciones oftalmológicas avanzadas y soluciones de tratamiento asequibles, el acceso a la atención se está expandiendo a un mayor número de pacientes.

Perspectivas del mercado de opacidad corneal en Japón

El mercado japonés de opacidad corneal está cobrando impulso debido al avanzado sistema de salud del país, el envejecimiento de la población y la alta demanda de atención oftalmológica de calidad. El mercado japonés prioriza el diagnóstico temprano y la intervención eficaz, y su adopción se ve impulsada por el creciente número de centros oftalmológicos especializados. La integración de tecnologías diagnósticas y quirúrgicas modernas, junto con los servicios de atención postoperatoria, está impulsando el crecimiento. Además, el envejecimiento de la población japonesa es tal que impulsa la demanda de opciones de tratamiento precisas y adaptadas al paciente para casos de opacidad corneal, tanto congénita como adquirida.

Perspectivas del mercado de opacidad corneal en India

El mercado indio de opacidad corneal representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias al crecimiento de la clase media, la creciente concienciación sobre la salud y la mejora del acceso a los servicios oftalmológicos. India es uno de los mercados más grandes para el tratamiento de la opacidad corneal, con una creciente adopción en hospitales, clínicas especializadas y centros oftalmológicos. Las iniciativas gubernamentales para la prevención de la ceguera, la urbanización y la disponibilidad de soluciones quirúrgicas y no quirúrgicas asequibles son factores clave que impulsan el mercado en India. La presencia de oftalmólogos cualificados y el aumento de los programas de atención oftalmológica impulsan aún más el crecimiento del mercado.

Cuota de mercado de la opacidad corneal

La industria de la opacidad corneal está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Alcon Inc. (Suiza)

- Bausch & Lomb (EE. UU.)

- Johnson & Johnson y sus filiales (EE. UU.)

- Zeimer Ophthalmic Systems AG (Suiza)

- Optovue, Inc. (EE. UU.)

- Argus Biomedical Pty Ltd (Australia)

- CorNeat Vision Ltd (Israel)

- Presbia (Irlanda)

- Keramed (EE. UU.)

- MB Research Laboratories, Inc. (EE. UU.)

- AJL Oftálmica SA (España)

- Artivion, Inc. (EE. UU.)

- Organogenesis Inc. (EE. UU.)

- AbbVie Inc (EE. UU.)

- Corporación Glaukos (EE. UU.)

- Exactech (EE. UU.)

- KOHLER GMBH & CO. KG. (Alemania)

- Aurolab (India)

¿Cuáles son los desarrollos recientes en el mercado global de opacidad corneal?

- En septiembre de 2025, investigadores del Instituto Oftalmológico LV Prasad (LVPEI) de Hyderabad, en colaboración con el Instituto Indio de Tecnología de Guwahati (IIT-Guwahati), desarrollaron una nueva tecnología para cultivar células corneales artificiales más sanas en laboratorios. Esta innovación busca abordar la escasez mundial de córneas de donantes, aumentando potencialmente la disponibilidad de tejido corneal para trasplantes y mejorando los resultados para los pacientes que necesitan restaurar la visión.

- En mayo de 2025, Alcon anunció que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) había aprobado su nuevo tratamiento en gotas oftálmicas, Tryptyr, para la enfermedad del ojo seco (EOS). Tryptyr demostró eficacia en ensayos clínicos de fase avanzada, mostrando una producción natural de lágrimas desde el primer día de uso al estimular los nervios sensoriales de la córnea. La EOS afecta a aproximadamente 38 millones de personas en EE. UU., pero menos del 10 % de las personas diagnosticadas reciben tratamiento con receta.

- En septiembre de 2024, investigadores del AIIMS y del IIT-Delhi desarrollaron una córnea bioingeniera a partir de tejido de córneas de donantes previamente consideradas no aptas para trasplantes. Esta innovación busca abordar la escasez de córneas de donantes y ofrecer una alternativa viable a los pacientes que requieren trasplantes de córnea.

- En junio de 2024, un hombre de 91 años en el Reino Unido se convirtió en el primer paciente en recibir una córnea artificial mediante una cirugía pionera de "un solo punto". Este procedimiento, que consiste en la fijación de una córnea artificial similar a una lente de contacto con un solo punto y una burbuja de gas, ofrece una posible solución a la escasez mundial de donantes de córnea humana.

- En marzo de 2024, se desarrolló un nuevo proceso de IA para detectar opacidades corneales mediante fotogramas de vídeo del segmento anterior. Este modelo de red neuronal convolucional profunda mejora la precisión y la eficiencia del diagnóstico, facilitando la detección temprana y la planificación del tratamiento para pacientes con opacidad corneal.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.