Global Data Center Networking Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

31.15 Billion

USD

75.59 Billion

2024

2032

USD

31.15 Billion

USD

75.59 Billion

2024

2032

| 2025 –2032 | |

| USD 31.15 Billion | |

| USD 75.59 Billion | |

| % | |

|

Segmentación del mercado global de optimización de redes de centros de datos, por componente (hardware, software y servicio), usuario final (telecomunicaciones, gobierno, coubicación, defensa, comercio minorista, medios y entretenimiento, BFSI, atención médica, manufactura, educación y otros): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de redes de centros de datos

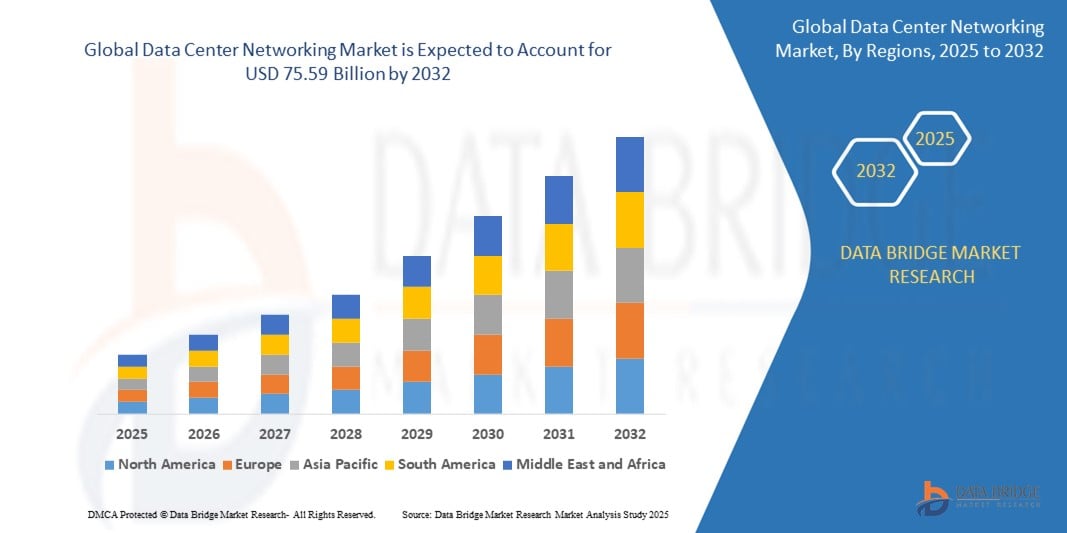

- El tamaño del mercado global de redes de centros de datos se valoró en USD 31,15 mil millones en 2024 y se espera que alcance los USD 75,59 mil millones para 2032 , con una CAGR del 11,72% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente demanda de centros de datos de hiperescala y de borde, impulsada por la rápida transformación digital, la adopción de la nube y la proliferación de cargas de trabajo de IA/ML en empresas e industrias.

- Además, la implementación de redes 5G, la expansión de los dispositivos de Internet de las cosas (IoT) y la creciente adopción de redes definidas por software (SDN) y la virtualización de funciones de red (NFV) están mejorando la agilidad, la escalabilidad y la automatización de la red dentro de los centros de datos modernos.

- Además, las innovaciones tecnológicas en conmutación Ethernet de alta velocidad (p. ej., 400G, 800G), la gestión del tráfico basada en IA y la monitorización de la red en tiempo real están optimizando significativamente el rendimiento y la eficiencia energética de los centros de datos. Estos factores, en conjunto, impulsan el crecimiento del mercado de redes para centros de datos, consolidando su papel como pilar de la economía digital.

Análisis del mercado de redes de centros de datos

- Las soluciones de redes de centros de datos, que abarcan conmutación, enrutamiento, equilibrio de carga y virtualización de red, se están volviendo vitales en la infraestructura digital moderna debido a su función de garantizar la transferencia de datos de alta velocidad, minimizar la latencia y permitir una comunicación fluida dentro y entre los centros de datos.

- La creciente demanda de redes de centros de datos se ve impulsada principalmente por el rápido crecimiento de la computación en la nube, la proliferación de aplicaciones intensivas en datos (IA, IoT, Big Data), la creciente adopción de estrategias híbridas y multicloud, y la necesidad de una arquitectura de red escalable, segura y eficiente.

- Norteamérica domina el mercado de redes para centros de datos, con una cuota de mercado del 35,9 % en 2025, gracias a la sólida presencia de centros de datos a gran escala, sólidas iniciativas de transformación digital e importantes inversiones de gigantes tecnológicos como Google, Amazon y Microsoft. Estados Unidos lidera la región gracias a su consolidado ecosistema de TI y al continuo despliegue de tecnologías de red avanzadas como Ethernet de 400G/800G y SDN.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 13,8 % durante el período de pronóstico, impulsada por la creciente penetración de internet, el aumento del número de centros de datos y el auge de las economías digitales, especialmente en China, India, Japón y el Sudeste Asiático. Iniciativas nacionales como la India Digital y el Plan de Nueva Infraestructura de China impulsan aún más el crecimiento regional.

- Se proyecta que el segmento de hardware domine el mercado de redes para centros de datos en 2025, con una cuota de mercado aproximada del 46,7 %. Este dominio se debe a su escalabilidad, alta capacidad de ancho de banda y su papel esencial en el soporte de cargas de trabajo de última generación y la gestión del tráfico en centros de datos en la nube y en el borde. Los conmutadores Ethernet son los preferidos por su rentabilidad, flexibilidad y compatibilidad con conectividad de alta velocidad en entornos de centros de datos modernos.

Alcance del informe y segmentación del mercado de redes de centros de datos

|

Atributos |

Perspectivas clave del mercado de redes de centros de datos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de redes de centros de datos

Automatización de redes impulsada por IA y evolución de la infraestructura a gran escala

- Una tendencia dominante y en rápida evolución en el mercado global de redes de centros de datos es la adopción de inteligencia artificial (IA) y aprendizaje automático (ML) para automatizar las operaciones de red, optimizar el análisis del flujo de tráfico y permitir la detección predictiva de fallos. Las plataformas de gestión de red basadas en IA están mejorando el rendimiento, la fiabilidad y la eficiencia operativa en centros de datos a gran escala.

- Los principales proveedores de tecnología como Cisco, Juniper Networks y Arista Networks están implementando sistemas de redes basados en intenciones y herramientas de análisis impulsadas por IA que administran de manera proactiva la asignación de ancho de banda, detectan anomalías y respaldan capacidades de autorreparación en centros de datos definidos por software.

- La transición hacia centros de datos a hiperescala se está acelerando, impulsada por proveedores de servicios en la nube como Amazon Web Services, Microsoft Azure y Google Cloud. Estas instalaciones se basan en una infraestructura de red de alta capacidad y baja latencia para satisfacer las demandas masivas de computación y almacenamiento, garantizando al mismo tiempo alta disponibilidad y resiliencia.

- El auge de la computación en el borde y las redes 5G impulsa la demanda de arquitecturas de red descentralizadas y de baja latencia. Las soluciones de redes para centros de datos están evolucionando para soportar sitios distribuidos en el borde con capacidades mejoradas de transferencia de datos y topologías escalables para aplicaciones sensibles a la latencia, como vehículos autónomos, realidad aumentada/realidad virtual (RA/RV) e IoT industrial.

- Las tecnologías de virtualización de red, como las redes definidas por software (SDN) y la virtualización de funciones de red (NFV), se están adoptando rápidamente para desvincular el hardware de las funciones de control. Esta transformación permite redes más ágiles y programables que pueden escalar dinámicamente según las demandas de la carga de trabajo.

- La telemetría en tiempo real, la integración de IoT y la automatización basada en intenciones permiten a los administradores de red obtener una visibilidad profunda de los patrones de tráfico, anticipar la congestión y ajustar de forma proactiva las configuraciones para mantener un rendimiento y una seguridad óptimos.

- Las innovaciones en Ethernet de alta velocidad (400G/800G) y fotónica de silicio están transformando las arquitecturas de los centros de datos de núcleo y de núcleo espinoso, reduciendo la latencia, el consumo de energía y los requisitos de espacio físico. Proveedores como Broadcom e Intel lideran esta transformación con chipsets y transceptores de última generación.

- Los incentivos e iniciativas gubernamentales centrados en la transformación digital, la migración a la nube y el desarrollo de infraestructura inteligente, especialmente en América del Norte, Europa y Asia-Pacífico, están impulsando aún más la inversión en soluciones de redes de centros de datos de próxima generación.

Dinámica del mercado de optimización del almacenamiento de energía

Conductor

Creciente demanda de infraestructura de red escalable y de alto rendimiento en la economía digital

- El crecimiento exponencial de la computación en la nube, la inteligencia artificial (IA), el aprendizaje automático (ML) y las aplicaciones con gran volumen de datos es un factor clave que acelera la demanda de soluciones avanzadas de redes para centros de datos. Empresas, hiperescaladores y proveedores de coubicación priorizan arquitecturas de red escalables, de baja latencia y seguras para impulsar la transformación digital global.

- Por ejemplo, en febrero de 2024, Cisco Systems lanzó sus switches Nexus serie 9000 nativos de IA, diseñados para optimizar el rendimiento de las cargas de trabajo de IA/ML en centros de datos modernos. Estas soluciones son compatibles con Ethernet de 800G e integran telemetría en tiempo real para ofrecer mayor eficiencia operativa y visibilidad.

- El despliegue generalizado de la infraestructura 5G y la computación de borde está impulsando aún más la necesidad de soluciones de redes ágiles y de gran ancho de banda para garantizar una latencia ultrabaja, el procesamiento de datos en tiempo real y la distribución dinámica de la carga de trabajo en centros de datos distribuidos.

- La creciente adopción empresarial de entornos de TI híbridos y de múltiples nubes está impulsando la demanda de redes definidas por software (SDN), virtualización de funciones de red (NFV) y plataformas de orquestación de red nativas de la nube que ofrecen flexibilidad, automatización y control centralizado.

- La creciente demanda de transmisión de video, juegos en línea, colaboración virtual y aplicaciones habilitadas para IoT está obligando a los operadores de centros de datos a invertir en soluciones de redes de alto rendimiento capaces de manejar flujos de datos masivos y simultáneos con un tiempo de inactividad mínimo.

Restricción/Desafío

Altos costos de infraestructura y complejidades de integración en las redes de centros de datos modernos

- El importante gasto de capital requerido para implementar infraestructura de red de centro de datos de última generación, que incluye Ethernet de 400G/800G, conmutadores avanzados e interconexiones ópticas, presenta una barrera sustancial, especialmente para las pequeñas y medianas empresas.

- Por ejemplo, actualizar de Ethernet de 100G a 400G puede implicar no solo cambios costosos de hardware, sino también mayores demandas de energía y refrigeración, lo que incrementa el costo total de propiedad y los gastos operativos.

- La integración de nuevas tecnologías de red con sistemas heredados sigue siendo un desafío técnico clave. Muchas organizaciones tienen dificultades para armonizar arquitecturas de red antiguas con entornos virtualizados y definidos por software, lo que genera retrasos, riesgos de seguridad e ineficiencias operativas.

- La complejidad de la red se intensifica aún más por el uso creciente de equipos de múltiples proveedores y modelos de TI híbridos, lo que dificulta mantener la interoperabilidad, la consistencia del rendimiento y la visibilidad de extremo a extremo.

- La escasez de profesionales capacitados en automatización de redes de centros de datos, SDN y orquestación de redes impulsada por IA también está limitando el ritmo de adopción y transformación digital, particularmente en las regiones en desarrollo.

- Para superar estos desafíos, los actores de la industria se están centrando en programas de capacitación, estándares de redes abiertas y el desarrollo de soluciones de redes simplificadas y modulares que reducen las barreras de entrada y aceleran la modernización de la infraestructura.

Alcance del mercado de redes de centros de datos

El mercado está segmentado según los componentes y el uso final.

Por componente

En función de sus componentes, el mercado de redes para centros de datos se segmenta en hardware, software y servicios. El segmento de hardware domina la mayor cuota de mercado en 2025, impulsado por la alta demanda de conmutadores, enrutadores, cables y redes de área de almacenamiento (SAN) que conforman la columna vertebral de los centros de datos modernos. Estos componentes son preferidos por su fiabilidad, escalabilidad y capacidad para soportar cargas de trabajo de datos crecientes y requisitos de baja latencia.

Se prevé que el segmento de software experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de redes definidas por software (SDN), la virtualización de redes y las plataformas de redes basadas en la intención. La creciente demanda de automatización, gestión centralizada y análisis predictivo en entornos complejos de centros de datos está acelerando la implementación de soluciones de software avanzadas.

• Por el usuario final

En función del usuario final, el mercado de redes para centros de datos se segmenta en telecomunicaciones, gobierno, coubicación, defensa, comercio minorista, medios y entretenimiento, BFSI, salud, manufactura, educación, entre otros. El segmento de telecomunicaciones obtuvo la mayor cuota de mercado en 2025, debido a la gran dependencia del sector de una infraestructura de red robusta y escalable para soportar 5G, IoT y la prestación de servicios en la nube. Los proveedores de telecomunicaciones implementan cada vez más soluciones de red para mejorar el ancho de banda, reducir la latencia y garantizar la disponibilidad ininterrumpida del servicio.

Se prevé que el segmento de la salud experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la digitalización de los historiales médicos, la adopción de la telemedicina y el uso de diagnósticos basados en IA. Los sistemas de redes en este segmento permiten la transmisión segura y de alta velocidad de datos a través de redes hospitalarias distribuidas y plataformas de salud alojadas en la nube.

Análisis regional de redes de centros de datos

- América del Norte domina el mercado de redes de centros de datos con la mayor participación en los ingresos del 35,9 % en 2025, impulsada por la adopción generalizada de infraestructura de red avanzada en centros de datos empresariales y de hiperescala.

- El crecimiento de la región está impulsado por la creciente demanda de transmisión de datos de alta velocidad, la expansión de la computación en la nube y la implementación de tecnologías 5G y de computación de borde que requieren una conectividad de red sólida.

- Las fuertes inversiones en gestión de redes impulsada por IA, las iniciativas gubernamentales que apoyan la infraestructura digital y la presencia de importantes proveedores de hardware y software de redes refuerzan aún más el liderazgo de América del Norte en el mercado global de redes de centros de datos.

Perspectiva del mercado de redes de centros de datos de EE. UU.

El mercado estadounidense de redes para centros de datos captó la mayor participación en los ingresos, con un 79 %, en Norteamérica en 2025, impulsado por importantes inversiones en centros de datos a gran escala, la expansión de la infraestructura en la nube y la adopción de tecnologías de redes de alta velocidad como Ethernet de 400 G. Las iniciativas federales que promueven el desarrollo de infraestructura digital y las mejoras en ciberseguridad están acelerando su implementación. Además, la creciente demanda de computación en el borde y cargas de trabajo de IA está impulsando actualizaciones avanzadas de red y soluciones de redes definidas por software (SDN).

Perspectiva del mercado de redes de centros de datos en Europa

Se prevé que el mercado europeo de redes para centros de datos se expanda a una sólida tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsado por la agenda de transformación digital de la UE y las regulaciones sobre soberanía de datos. Las inversiones en centros de datos ecológicos y soluciones de red sostenibles se alinean con los estrictos objetivos de eficiencia energética y reducción de carbono. El mayor enfoque en el flujo de datos transfronterizo, la implementación del 5G y la adopción de la nube en todos los sectores impulsa la demanda de infraestructura de red escalable, segura y de alto rendimiento.

Perspectiva del mercado de redes de centros de datos del Reino Unido

Se prevé un crecimiento significativo del mercado de redes para centros de datos del Reino Unido durante el período de pronóstico, impulsado por la rápida adopción de la nube, el auge de las instalaciones de coubicación y las iniciativas gubernamentales para mejorar la conectividad digital. El compromiso del país con cero emisiones netas para 2050 está impulsando la inversión en redes de centros de datos energéticamente eficientes. La innovación en infraestructura definida por software y centros de datos edge para respaldar las implementaciones de IoT y 5G impulsa aún más el crecimiento del mercado.

Perspectiva del mercado de redes de centros de datos en Alemania

Se prevé un crecimiento constante del mercado alemán de redes para centros de datos, impulsado por el liderazgo de Alemania en la Industria 4.0 y la expansión de la fabricación inteligente, que requiere una infraestructura de red robusta. La adopción de herramientas de virtualización de redes, automatización y monitorización basadas en IA en los centros de datos mejora la eficiencia operativa. Las políticas gubernamentales que promueven la infraestructura digital y la integración de energías renovables también impulsan el desarrollo de soluciones de redes energéticamente eficientes.

Perspectiva del mercado de redes de centros de datos de Asia-Pacífico

Se prevé que el mercado de redes de centros de datos de Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, superior al 25%, en 2025, impulsado por la rápida digitalización, la urbanización y el auge de los proveedores de servicios en la nube en países como China, India, Japón y Corea del Sur. La expansión de los centros de datos a gran escala, las inversiones gubernamentales en proyectos de ciudades inteligentes y el despliegue de redes 5G impulsan la demanda de equipos de red de alta capacidad y baja latencia. Los fabricantes nacionales y la innovación tecnológica están acelerando la adopción de tecnologías de SDN y virtualización de funciones de red (NFV).

Perspectiva del mercado de redes de centros de datos de Japón

El mercado japonés de redes para centros de datos está cobrando impulso gracias a su ecosistema tecnológico avanzado, su enfoque en infraestructura resiliente ante desastres y la creciente necesidad de computación en el borde para soportar aplicaciones de IoT e IA. Las iniciativas gubernamentales para modernizar la infraestructura de telecomunicaciones e integrar el 5G con los centros de datos impulsan la demanda. Las elevadas inversiones en soluciones de redes automatizadas y definidas por software contribuyen a una mayor agilidad y eficiencia de la red.

Perspectiva del mercado de redes de centros de datos de China

El mercado chino de redes para centros de datos representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, impulsado por políticas gubernamentales enérgicas que promueven la infraestructura digital y la soberanía de datos. Las inversiones masivas en centros de datos de hiperescala y edge, combinadas con el dominio de China en la fabricación de hardware de red, respaldan implementaciones de red rentables. Iniciativas nacionales como el plan "Nueva Infraestructura" y los objetivos de neutralidad de carbono para 2060 impulsan aún más la demanda de tecnologías de redes inteligentes y energéticamente eficientes en empresas, proveedores de servicios en la nube y operadores de telecomunicaciones.

Cuota de mercado de redes de centros de datos

La industria de redes de centros de datos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Cisco Systems, Inc. (EE. UU.)

- Hewlett Packard Enterprise Development LP (EE. UU.)

- Arista Networks, Inc. (EE. UU.)

- Juniper Networks, Inc. (EE. UU.)

- Microsoft (EE. UU.)

- Huawei Technologies Co., Ltd. (China)

- Dell Inc. (EE. UU.)

- Avaya Inc. (EE. UU.)

- Extreme Networks (EE. UU.)

- VMware, Inc. (EE. UU.)

- ALE International (Francia)

- Intel Corporation (EE. UU.)

- Equinix, Inc. (EE. UU.)

- Curvatura (EE. UU.)

- Pluribus Networks (EE. UU.)

- Apstra (EE. UU.)

- Broadcom (EE. UU.)

- Rahi Systems (EE. UU.)

- Corporación NEC (Japón)

- IBM (EE.UU.)

Últimos avances en el mercado global de redes de centros de datos

- En marzo de 2024, Arista Networks presentó Arista Etherlink, una solución Ethernet basada en estándares y adaptada a tareas de IA. Con Arista EOS optimizado para IA, Etherlink proporciona una infraestructura de IA eficiente y permite su uso desde unos pocos miles hasta cientos de miles de XPU en topologías de red de uno y dos niveles.

- En marzo de 2024, NVIDIA presentó la nueva serie de conmutadores X800, que incluye los conmutadores Quantum-X800 InfiniBand y Spectrum-X800 Ethernet. Estos conmutadores ofrecen velocidades de 800 Gb/s y se convierten en líderes en su clase tanto para la computación con IA como con GPU. Muchas empresas utilizan estos conmutadores para mejorar las capacidades de IA, la nube y la computación de alto rendimiento.

- En junio de 2023, Cisco Systems Inc., empresa líder en software, anunció el lanzamiento de una plataforma integral de observabilidad. Esta nueva oferta reúne datos de diferentes dominios, como redes, aplicaciones y otros.

- En diciembre de 2022, Edgecore Networks Corporation, proveedor taiwanés de productos y soluciones de redes abiertas, lanzó la serie EPS200, una solución de red abierta diseñada y fabricada específicamente para empresas con arquitectura de red de centros de datos. Permite la conexión de servidores, dispositivos de almacenamiento y conmutadores de red, todo en un rack.

- En diciembre de 2022, Arista Networks, Inc. presentó ocho switches de alta gama para centros de datos, diseñados y fabricados específicamente para satisfacer las necesidades de organizaciones individuales que admiten un ancho de banda de hasta 800G. La compañía lanzó tres nuevos switches de su serie 7060X5, mientras que los otros cinco se incorporaron a los switches leaf para centros de datos 7050X4.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.