Global Data Centre Open Frame Rack Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.42 Billion

USD

10.89 Billion

2025

2033

USD

5.42 Billion

USD

10.89 Billion

2025

2033

| 2026 –2033 | |

| USD 5.42 Billion | |

| USD 10.89 Billion | |

| % | |

|

Segmentación del mercado global de racks de estructura abierta para centros de datos, por componente (soluciones y servicios), altura del rack (42U e inferior, 43U hasta 52U y superior a 52U), ancho del rack (19 pulgadas, 23 pulgadas y otros), tamaño del centro de datos (centros de datos pequeños, medianos y grandes), sector vertical (banca, servicios financieros y seguros [BFSI], tecnología de la información y telecomunicaciones, gobierno y defensa, comercio minorista, fabricación, atención médica, energía y servicios públicos, entre otros), aplicación (aplicación de rack para centros de datos de redes, aplicación de rack para centros de datos de servidores, entre otros), unidades de rack (pequeñas, medianas y grandes), usuario final (centros de datos de coubicación y centros de datos empresariales): tendencias del sector y pronóstico hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de racks de marco abierto para centros de datos?

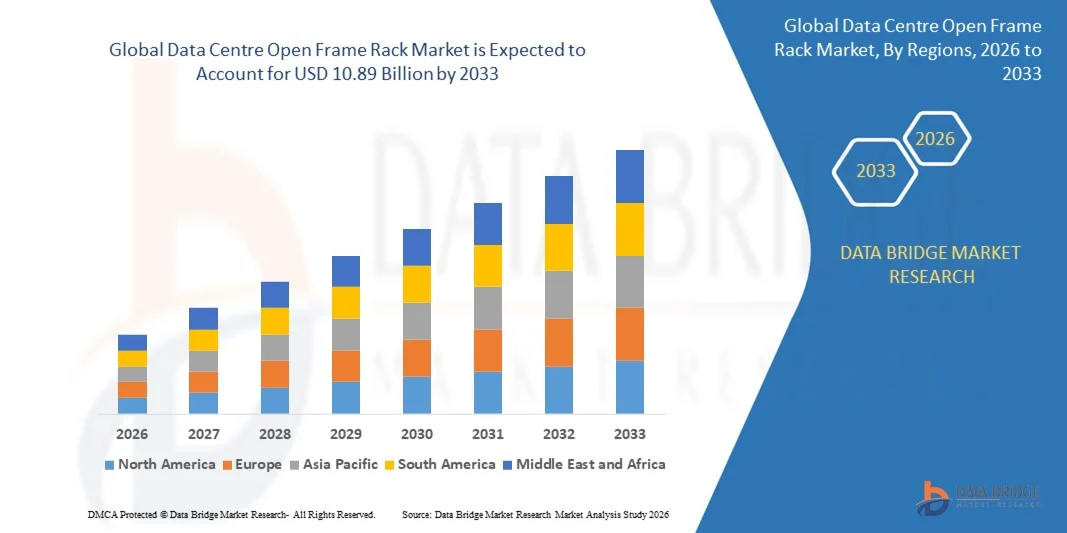

- El tamaño del mercado global de racks de marco abierto para centros de datos se valoró en USD 5.42 mil millones en 2025 y se espera que alcance los USD 10.89 mil millones para 2033 , con una CAGR del 9,10 % durante el período de pronóstico.

- La creciente proliferación de instalaciones de coubicación de centros de datos en todo el mundo, la disponibilidad de soluciones de rack de bajo costo, la creciente adopción de soluciones de centros de datos que permiten una gestión fácil y eficiente de las redes de centros de datos, el aumento de los usos de las soluciones para soportar varios servidores en un entorno seguro junto con la creciente densidad de servidores son algunos de los factores principales y vitales que probablemente aumentarán el crecimiento del mercado de racks de marco abierto para centros de datos.

¿Cuáles son las principales conclusiones del mercado de racks de marco abierto para centros de datos?

- Los crecientes niveles de inversión para el desarrollo de gabinetes de rack duraderos junto con las crecientes implementaciones a hiperescala, la prevalencia de soluciones de monitoreo innovadoras que permiten el monitoreo remoto de racks y equipos alojados en los racks, contribuirán aún más generando oportunidades masivas que conducirán al crecimiento del mercado de racks de marco abierto para centros de datos.

- América del Norte dominó el mercado de racks de marco abierto para centros de datos con una participación en los ingresos del 43,69 % en 2025, impulsada por la rápida expansión de la infraestructura en la nube, las instalaciones a hiperescala, las implementaciones de computación de borde y la creciente adopción de hardware de TI de alta densidad en los EE. UU. y Canadá.

- Se proyecta que Asia-Pacífico registrará la CAGR más rápida del 8,69 % entre 2026 y 2033, impulsada por la rápida digitalización, la expansión de la nube, la implementación de 5G, la adopción de la informática de borde y fuertes inversiones en nuevas instalaciones de centros de datos en China, Japón, India, Singapur y Corea del Sur.

- El segmento de Soluciones dominó el mercado con una participación de ingresos del 68,4 % en 2025, impulsado por la creciente demanda de racks de alta densidad, estructuras optimizadas para cables, diseños sin herramientas, PDU y accesorios de montaje esenciales para las construcciones de centros de datos modernos.

Alcance del informe y segmentación del mercado de racks de marco abierto para centros de datos

|

Atributos |

Análisis clave del mercado de racks de estructura abierta para centros de datos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de racks de marco abierto para centros de datos?

Creciente adopción de racks de estructura abierta de alta densidad, escalables y optimizados para cables

- El mercado de racks de marco abierto para centros de datos está experimentando una creciente adopción de sistemas de racks de alta densidad, escalables y optimizados para el flujo de aire, diseñados para soportar cargas de TI modernas, computación de borde e implementaciones de múltiples racks.

- Los fabricantes están introduciendo diseños de rack modulares, sin herramientas y multipropósito que mejoran la gestión de cables, optimizan la eficiencia de refrigeración y simplifican la integración de servidores en instalaciones empresariales y de hiperescala.

- La creciente demanda de estructuras de rack rentables, que ahorren espacio y sean de fácil acceso está impulsando su uso en centros de coubicación, salas de datos empresariales e infraestructuras nativas de la nube.

- Por ejemplo, Vertiv, Schneider Electric, Rittal y Dell han ampliado sus carteras de racks de marco abierto con una capacidad de carga mejorada, PDU mejoradas y canales de cables integrados para implementaciones de alta densidad.

- La creciente necesidad de una instalación más rápida, una menor complejidad operativa y una mejor gestión del flujo de aire está acelerando la adopción de arquitecturas de marco abierto.

- A medida que los centros de datos cambian hacia entornos de TI escalables, modulares y de alta densidad, se espera que los racks de marco abierto para centros de datos sigan siendo fundamentales para la modernización de la infraestructura y la integración eficiente del hardware.

¿Cuáles son los impulsores clave del mercado de racks de marco abierto para centros de datos?

- Creciente demanda de sistemas de rack rentables, flexibles y fácilmente configurables para respaldar la rápida implementación de equipos de TI en centros de datos pequeños, medianos y grandes.

- Por ejemplo, en 2025, Schneider Electric, Cisco y Rittal mejoraron sus ofertas de rack para soportar equipos de computación de borde, cargas de trabajo de nube híbrida y entornos de datos preparados para IA.

- La creciente expansión global de los servicios en la nube, las instalaciones de coubicación y las iniciativas de transformación digital está impulsando la instalación de racks en Estados Unidos, Europa y Asia-Pacífico.

- Los avances en el diseño de racks, la resistencia de los materiales, la gestión térmica y las tecnologías de montaje han mejorado la capacidad de carga, la accesibilidad de los equipos y la eficiencia de refrigeración.

- La creciente adopción de dispositivos IoT, infraestructura 5G y cargas de trabajo impulsadas por IA está creando una demanda de estructuras abiertas de alta densidad para una implementación rápida y una mejor accesibilidad.

- Con inversiones continuas en la construcción de centros de datos, innovación de productos, asociaciones y distribución global, se espera que el mercado de racks de marco abierto para centros de datos continúe con un fuerte crecimiento ascendente.

¿Qué factor está obstaculizando el crecimiento del mercado de racks de marco abierto para centros de datos?

- Los altos costos de implementación asociados con los racks de marco abierto premium, de servicio pesado y de alta carga limitan su adopción entre empresas sensibles a los costos y salas de datos pequeñas.

- Por ejemplo, durante 2024-2025, las fluctuaciones en los precios del acero, las materias primas y los retrasos en la cadena de suministro afectaron los costos de producción de racks para varios fabricantes globales.

- Los estrictos requisitos de seguridad, capacidad de carga y cumplimiento de la infraestructura del centro de datos aumentan la complejidad para los fabricantes y los operadores de las instalaciones.

- El conocimiento limitado en los mercados emergentes sobre los estándares de rack, los requisitos de flujo de aire y el diseño estructurado del centro de datos restringe la implementación óptima

- La fuerte competencia de los racks cerrados, los gabinetes de microcentros de datos y las soluciones modulares preconfiguradas crea presión sobre los precios y la diferenciación de productos.

- Para superar estos desafíos, las empresas se están centrando en la fabricación con costos optimizados, el cumplimiento normativo, la capacitación de los usuarios y los modelos de producción escalables para expandir la adopción global de racks de marco abierto para centros de datos de alto rendimiento.

¿Cómo está segmentado el mercado de racks de marco abierto para centros de datos?

El mercado está segmentado en función del componente, la altura del rack, el ancho del rack, el tamaño del centro de datos, la vertical, la aplicación, las unidades de rack y el usuario final .

- Por componente

Según sus componentes, el mercado de racks de estructura abierta para centros de datos se segmenta en Soluciones y Servicios. El segmento de Soluciones dominó el mercado con una cuota de mercado del 68,4 % en 2025, impulsado por la creciente demanda de racks de alta densidad, estructuras optimizadas para cableado, diseños sin herramientas, PDU y accesorios de montaje esenciales para la implementación de centros de datos modernos. Empresas, proveedores de coubicación y operadores de hiperescala adoptan cada vez más sistemas avanzados de racks de estructura abierta para soportar la computación en la nube, servidores de IA, cargas de trabajo en el borde e infraestructura de TI híbrida. Estos racks ofrecen un mejor flujo de aire, un menor tiempo de instalación y una mayor escalabilidad, lo que los convierte en la opción preferida tanto para nuevas construcciones como para ampliaciones de centros de datos.

Se proyecta que el segmento de Servicios crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsado por la creciente necesidad de instalación, integración, mantenimiento, monitorización remota y gestión del ciclo de vida. La creciente complejidad en las implementaciones de alta densidad y los centros de datos edge continúa impulsando la demanda de servicios profesionales a nivel mundial.

- Por altura del rack

Según la altura del rack, el mercado se segmenta en 42U o menos, 43U hasta 52U y 52U o más. El segmento de 43U hasta 52U dominó el mercado con una participación del 54,2 % en 2025, ya que sigue siendo el estándar de la industria para centros de datos empresariales, instalaciones de coubicación y salas de telecomunicaciones. Estos racks ofrecen una altura óptima para el cableado, la distribución de energía y la facilidad de mantenimiento, lo que los hace ideales para una amplia gama de servidores, conmutadores y dispositivos de almacenamiento. Su equilibrio entre accesibilidad, capacidad de carga y compatibilidad con sistemas de refrigeración impulsa una amplia implementación en entornos multirack.

Se proyecta que el segmento Above 52U crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsado por centros de datos de hiperescala y alta densidad enfocados en maximizar la eficiencia del espacio, reducir el espacio ocupado y soportar cargas de trabajo densas de IA, GPU y nube. Esta tendencia se alinea con la creciente optimización a nivel de rack y la expansión de los centros de datos modulares.

- Por ancho de rack

Según el ancho del rack, el mercado se segmenta en 19 pulgadas, 23 pulgadas y otros. El segmento de 19 pulgadas dominó el mercado con una participación del 61,7 % en 2025, ya que sigue siendo el estándar global de la industria para la mayoría de los equipos de TI, telecomunicaciones, redes y servidores. Su amplia compatibilidad, diseño de montaje universal y su sólida adopción en empresas e instalaciones de coubicación impulsan una demanda significativa. Los fabricantes prefieren los racks de 19 pulgadas por su fácil integración, diseños estandarizados e implementación rentable, lo que los convierte en la opción preferida en múltiples entornos de infraestructura.

Se proyecta que el segmento de 23 pulgadas registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la necesidad de mayor espacio para la gestión de cables, mejores conductos de ventilación y alojamiento para equipos de alta capacidad. La creciente adopción en centros de datos de telecomunicaciones, nodos de borde e instalaciones que implementan unidades de distribución de energía (PDU) de mayor tamaño está impulsando la demanda de configuraciones de rack de marco abierto más amplias.

- Por tamaño del centro de datos

Según el tamaño del centro de datos, el mercado se segmenta en centros de datos pequeños y medianos y grandes centros de datos. El segmento de grandes centros de datos dominó con una participación del 58,9 % en 2025, impulsado por la rápida expansión de las instalaciones de hiperescala, los proveedores de nube y los grandes operadores de coubicación que invierten fuertemente en infraestructura de rack escalable. Los racks de estructura abierta permiten una gestión eficiente del cableado, un flujo de aire optimizado y una implementación rentable de servidores de alta densidad, lo que los convierte en la opción preferida en instalaciones de alta capacidad.

Se proyecta que el segmento de centros de datos pequeños y medianos crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsado por la creciente digitalización de las pymes, la creciente adopción de la computación en el borde y la necesidad de sistemas de rack compactos y fáciles de instalar. El auge de los modelos de centros de datos distribuidos y las configuraciones de microcentros de datos está acelerando aún más la demanda de racks modulares de estructura abierta.

- Por Vertical

Según el sector vertical, el mercado se segmenta en BFSI, Tecnologías de la Información y Telecomunicaciones, Gobierno y Defensa, Comercio Minorista, Manufactura, Salud, Energía y Servicios Públicos, y otros. El segmento de TI y Telecomunicaciones dominó el mercado con una participación del 33,7 % en 2025, impulsado por el continuo crecimiento del tráfico de datos, la expansión de la nube, la implementación de 5G y las implementaciones de servidores de alta densidad. Los racks de estructura abierta se utilizan ampliamente para alojar equipos de red, conmutación y procesamiento de datos, lo que los hace esenciales en centros de telecomunicaciones y centros de datos centrales.

Se proyecta que el segmento BFSI crecerá a su CAGR más rápida entre 2026 y 2033, impulsado por el aumento de las inversiones en infraestructura segura, escalable y de alta disponibilidad para respaldar la banca digital, la integración de tecnología financiera y el análisis basado en IA. Las instituciones BFSI prefieren cada vez más los racks de estructura abierta por su instalación más rápida, un cableado eficiente y una menor sobrecarga operativa.

• Por aplicación

Según la aplicación, el mercado se segmenta en Redes, Servidores y Otros. El segmento de Servidores dominó con una participación del 57,6 % en 2025, impulsado por la implementación a gran escala de nodos de cómputo, servidores de IA, racks de GPU y sistemas de almacenamiento en centros de datos empresariales y de hiperescala. Los racks de estructura abierta son los preferidos para las cargas de trabajo de servidores debido a su mejor flujo de aire, accesibilidad y flexibilidad en entornos de alta densidad.

Se proyecta que el segmento de redes registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, a medida que las instalaciones de borde, los operadores de telecomunicaciones y los proveedores de servicios en la nube continúan expandiendo la infraestructura de enrutamiento, conmutación y distribución de fibra. La creciente adopción de SD-WAN, equipos centrales 5G y entornos multinube impulsa aún más la demanda de racks de estructura abierta enfocados en redes.

- Por unidades de rack

En función de las unidades de rack, el mercado se segmenta en pequeño, mediano y grande. El segmento mediano dominó con una participación del 49,3 % en 2025, gracias a su configuración equilibrada, ideal para salas de TI empresariales, implementaciones en el borde e instalaciones de coubicación. Las unidades de rack medianas ofrecen una capacidad de carga óptima, cableado simplificado y compatibilidad con hardware de red, almacenamiento y computación.

Se proyecta que el segmento de gran tamaño crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsado por centros de datos de hiperescala y en la nube que exigen servidores de alta densidad para cargas de trabajo avanzadas como IA, aprendizaje profundo y análisis de datos en tiempo real. La creciente densidad de potencia a nivel de rack está acelerando aún más su adopción.

- Por el usuario final

Según el usuario final, el mercado se segmenta en centros de datos de coubicación y centros de datos empresariales. El segmento de centros de datos de coubicación dominó con una participación del 55,8 % en 2025, impulsado por la creciente demanda de espacio de TI escalable, infraestructura multiinquilino y entornos de servidores de alta densidad. Los racks de estructura abierta son los preferidos por su eficiencia de flujo de aire, flexibilidad y rentabilidad para entornos de alojamiento compartido.

Se proyecta que el segmento de Centros de Datos Empresariales crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsado por la creciente transformación digital, las implementaciones híbridas en la nube y la modernización de las salas de TI tradicionales. Las empresas están adoptando racks de estructura abierta para optimizar el espacio, reducir los costos de refrigeración y permitir una implementación más rápida del hardware.

¿Qué región posee la mayor participación en el mercado de racks de marco abierto para centros de datos?

- Norteamérica dominó el mercado de racks de estructura abierta para centros de datos con una cuota de mercado del 43,69 % en 2025, impulsada por la rápida expansión de la infraestructura en la nube, las instalaciones a hiperescala, las implementaciones de edge computing y la creciente adopción de hardware de TI de alta densidad en EE. UU. y Canadá. Las fuertes inversiones en cargas de trabajo basadas en IA, arquitecturas multicloud e iniciativas de transformación digital siguen acelerando la instalación de racks en entornos empresariales y de coubicación.

- Las empresas líderes están ampliando sus portafolios de racks de marco abierto mediante innovaciones en la optimización del flujo de aire, la gestión de cables, el ensamblaje modular y la compatibilidad con servidores de IA/GPU. El énfasis regulatorio en centros de datos energéticamente eficientes, la sostenibilidad y la infraestructura de TI ecológica refuerza aún más el liderazgo en el mercado regional.

- El alto gasto en TI, las sólidas iniciativas de modernización de la red y la rápida migración hacia arquitecturas nativas de la nube siguen impulsando el crecimiento a largo plazo.

Análisis del mercado de racks de estructura abierta para centros de datos de EE. UU.

Estados Unidos es el mayor contribuyente en Norteamérica, gracias al desarrollo de centros de datos de hiperescala a gran escala por parte de los principales proveedores de la nube, la creciente modernización empresarial y la creciente demanda de escalabilidad a nivel de rack. Las inversiones en clústeres de entrenamiento de IA, centros de datos edge y expansiones de coubicación impulsan la adopción de racks de estructura abierta gracias a su superior eficiencia de refrigeración, facilidad de integración y rentabilidad. Una sólida infraestructura digital, capacidades de fabricación avanzadas y una amplia penetración en el comercio minorista y electrónico impulsan aún más el crecimiento del mercado.

Análisis del mercado de racks de estructura abierta para centros de datos de Canadá

Canadá contribuye significativamente al crecimiento regional, impulsado por la creciente adopción de la nube, los programas gubernamentales de digitalización y la expansión de centros de datos de telecomunicaciones y coubicación. Los operadores de centros de datos implementan cada vez más racks de estructura abierta para soportar servidores de alta densidad, sistemas de ventilación eficientes y configuraciones flexibles. Las iniciativas de sostenibilidad, el aumento de los costos de la electricidad y la preferencia por una infraestructura de TI modular y energéticamente eficiente respaldan una sólida adopción en entornos empresariales y de hiperescala.

Mercado de racks de marco abierto para centros de datos de Asia-Pacífico

Se proyecta que Asia-Pacífico registrará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,69 %, entre 2026 y 2033, impulsada por la rápida digitalización, la expansión de la nube, el despliegue del 5G, la adopción de la computación en el borde y las fuertes inversiones en nuevos centros de datos en China, Japón, India, Singapur y Corea del Sur. La creciente demanda de sistemas de rack escalables, energéticamente eficientes y rentables está acelerando su implementación en infraestructuras de hiperescala, empresariales y de telecomunicaciones. El crecimiento del comercio electrónico, los servicios en línea, la tecnología financiera, las aplicaciones basadas en IA y los pagos digitales impulsa aún más la adopción regional de racks de estructura abierta.

Análisis del mercado de racks de estructura abierta para centros de datos en China

China es el mayor contribuyente a Asia-Pacífico, gracias al ecosistema de centros de datos de más rápido crecimiento del mundo, iniciativas digitales respaldadas por el gobierno e inversiones a gran escala en regiones de nube a hiperescala. La creciente adopción de servidores de IA, racks de GPU de alta densidad y tecnologías de refrigeración avanzadas impulsa una fuerte demanda de racks de estructura abierta. La capacidad de fabricación local y las fuertes inversiones en I+D fortalecen la producción nacional y la competitividad de las exportaciones.

Análisis del mercado de racks de estructura abierta para centros de datos en Japón

Japón muestra un crecimiento sostenido gracias a la creciente demanda de servicios en la nube de baja latencia, redes de telecomunicaciones avanzadas y la modernización de los centros de datos empresariales tradicionales. El fuerte enfoque en infraestructura de alta calidad, eficiencia energética y diseños compactos impulsa la adopción de racks de estructura abierta. El énfasis regulatorio en la protección de datos y una arquitectura de TI resiliente impulsa aún más la expansión del mercado.

Análisis del mercado de racks de estructura abierta para centros de datos en India

India se perfila como un importante centro de crecimiento, impulsado por la expansión de la infraestructura digital, las inversiones a gran escala, las iniciativas gubernamentales de nube y la creciente adopción de soluciones de TI empresariales. El creciente despliegue de instalaciones de coubicación y edge impulsa la demanda de racks flexibles, modulares y de estructura abierta. El crecimiento de las tecnologías financieras, el comercio electrónico, las telecomunicaciones y los servicios digitales acelera su adopción generalizada.

Análisis del mercado de racks de estructura abierta para centros de datos de Corea del Sur

Corea del Sur contribuye significativamente debido a la fuerte demanda de computación de alto rendimiento, infraestructura 5G y plataformas digitales a gran escala. La creciente instalación de servidores de IA, aplicaciones con uso intensivo de datos y cargas de trabajo nativas de la nube impulsa la preferencia por racks de estructura abierta con eficiencia térmica y cableado optimizados. La innovación en diseño, la infraestructura de TI premium y los mercados de consumo impulsados por la tecnología impulsan aún más el crecimiento regional.

¿Cuáles son las principales empresas en el mercado de racks de marco abierto para centros de datos?

La industria de racks de marco abierto para centros de datos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Schneider Electric (Francia)

- Hewlett Packard Enterprise Development LP (EE. UU.)

- IBM Corporation (EE. UU.)

- Dell (EE. UU.)

- Cisco (EE. UU.)

- Eaton Corporation plc (Irlanda)

- Rittal Systems Ltd. (Alemania)

- FUJITSU (Japón)

- Vertiv Group Corp. (EE. UU.)

- AGC Networks Limited (India)

- Grupo LEGRAND (Francia)

- Oracle Corporation (EE. UU.)

- Belden Inc. (EE. UU.)

- nVent (EE. UU.)

- Panduit (EE. UU.)

- Racks y gabinetes de datos de Great Lakes (EE. UU.)

- Tripp Lite (EE. UU.)

- Productos de ingeniería IMS (EE. UU.)

- Rahi Systems (EE. UU.)

- Productos Chatsworth (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de racks de marco abierto para centros de datos?

- En mayo de 2025, Vertiv presentó una arquitectura de alimentación avanzada de 800 VCC diseñada para fábricas de IA de próxima generación, con rectificadores centralizados y convertidores a nivel de rack que reducen significativamente el uso de cobre, y se espera que este avance mejore la eficiencia energética y reduzca los costos de infraestructura.

- En abril de 2025, Legrand lanzó su Programa de Envíos Express de Fibra, que ofrece un envío rápido al día siguiente de conjuntos de fibra de alto ancho de banda para minimizar los retrasos en la implementación, y esta iniciativa está destinada a ayudar a los operadores de centros de datos a acelerar la implementación de redes.

- En marzo de 2024, Eaton lanzó su solución de centro de datos modular SmartRack en América del Norte, entregando unidades de rápida implementación equipadas con sistemas de enfriamiento, racks de TI y gabinetes de servicio que admiten hasta 150 kW de carga de TI, y este desarrollo tiene como objetivo abordar la creciente demanda de computación de borde e infraestructura preparada para IA.

- En agosto de 2022, Vertiv Group Corp. implementó los sistemas de centros de datos modulares prefabricados llave en mano Vertiv MegaMod Plus y MegaMod en toda la región EMEA, que ofrecen unidades escalables de 0,5 o 1 megavatio que admiten cargas de TI de hasta 2 megavatios o más. Esta solución está diseñada para ayudar a las organizaciones a expandir la capacidad de manera rápida y eficiente.

- En abril de 2022, Rittal GmbH & Co. KG firmó una asociación en EE. UU. con TD SYNNEX para distribuir gabinetes de rack de TI, accesorios y soluciones de infraestructura a clientes de tecnología, y se espera que esta colaboración amplíe el alcance de Rittal dentro del ecosistema de TI.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.