Global Diabetic Gastroparesis Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.73 Billion

USD

18.08 Billion

2024

2032

USD

13.73 Billion

USD

18.08 Billion

2024

2032

| 2025 –2032 | |

| USD 13.73 Billion | |

| USD 18.08 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento de la gastroparesia diabética por tipo de indicación (gastroparesia compensada e insuficiencia gástrica), tratamiento (medicamentos y cirugía), fármacos (agentes gastroprocinéticos, antieméticos, toxina botulínica y otros), vía de administración (oral e inyectable), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros), canal de distribución (farmacias hospitalarias, farmacias minoristas y otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado del tratamiento de la gastroparesia diabética

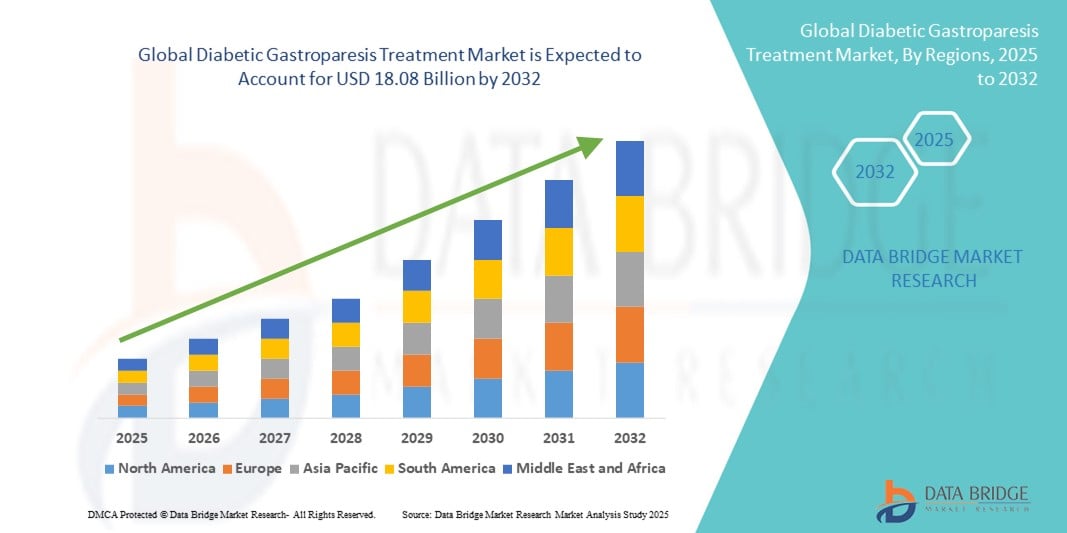

- El tamaño del mercado mundial de tratamiento de la gastroparesia diabética se valoró en USD 13,73 mil millones en 2024 y se espera que alcance los USD 18,08 mil millones para 2032 , con una CAGR del 3,50% durante el período de pronóstico.

- El crecimiento del mercado se debe principalmente a la creciente prevalencia de la diabetes a nivel mundial, lo que conlleva una mayor incidencia de gastroparesia diabética. Los avances en la atención médica y los tratamientos gástricos, junto con la mejora de los métodos de diagnóstico, también contribuyen a la expansión de las opciones de tratamiento y la accesibilidad.

- Además, el desarrollo de nuevas terapias farmacológicas e intervenciones quirúrgicas está mejorando la eficacia del tratamiento y los resultados de los pacientes. La creciente concienciación entre los profesionales sanitarios y los pacientes sobre la gastroparesia diabética la consolida como un área de enfoque importante en el manejo de la diabetes.

Análisis del mercado del tratamiento de la gastroparesia diabética

- Los tratamientos para la gastroparesia diabética, incluidas las terapias farmacológicas, las intervenciones quirúrgicas y el control dietético, son componentes cada vez más vitales de la atención de la diabetes debido a su capacidad para mejorar la motilidad gástrica, reducir síntomas como náuseas y vómitos y mejorar la calidad de vida general de los pacientes.

- La creciente demanda de tratamientos para la gastroparesia diabética se ve impulsada principalmente por la creciente prevalencia de la diabetes en todo el mundo, la creciente conciencia entre los profesionales de la salud y los pacientes, y los avances en las opciones de tratamiento, incluidos los nuevos fármacos gastroprocinéticos y antieméticos.

- América del Norte dominó el mercado de tratamiento de la gastroparesia diabética con la mayor participación en los ingresos del 42,5 % en 2024, caracterizada por una infraestructura de atención médica avanzada, una alta concienciación de los pacientes y una fuerte presencia de compañías farmacéuticas líderes, mientras que Estados Unidos fue testigo de una adopción sustancial de nuevas terapias farmacológicas e intervenciones clínicas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de la gastroparesia diabética durante el período de pronóstico debido al aumento de la prevalencia de la diabetes, la mejora del acceso a la atención médica y el aumento de las inversiones en infraestructura de atención médica.

- Los agentes gastroprocinéticos dominaron el mercado de tratamiento de la gastroparesia diabética con una participación de mercado del 46,5 % en 2024, impulsados por su eficacia establecida para mejorar la motilidad gástrica y su adopción clínica generalizada como terapia de primera línea para controlar los síntomas de la gastroparesia.

Alcance del informe y segmentación del mercado de tratamiento de la gastroparesia diabética

|

Atributos |

Análisis clave del mercado del tratamiento de la gastroparesia diabética |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del tratamiento de la gastroparesia diabética

Avances en terapias farmacológicas e intervenciones mínimamente invasivas

- Una tendencia significativa y en auge en el mercado global del tratamiento de la gastroparesia diabética es el desarrollo de nuevas terapias farmacológicas, incluyendo agentes gastroprocinéticos y antieméticos de última generación, así como intervenciones mínimamente invasivas como los electroestimuladores gástricos. Estas innovaciones están mejorando el manejo de los síntomas, el cumplimiento terapéutico del paciente y la calidad de vida en general.

- Por ejemplo, los agentes procinéticos más nuevos en ensayos clínicos tienen como objetivo mejorar la motilidad gástrica con menos efectos secundarios, mientras que dispositivos como los estimuladores gástricos Enterra se utilizan cada vez más en casos refractarios para mejorar el vaciamiento gástrico.

- La integración de soluciones de salud digital, como el monitoreo remoto de la motilidad gástrica y las aplicaciones de seguimiento de síntomas, permite planes de tratamiento más personalizados e intervenciones oportunas, mejorando los resultados de los pacientes.

- La creciente adopción de terapias combinadas y regímenes de tratamiento personalizados permite a los proveedores de atención médica optimizar la terapia en función de los perfiles individuales de los pacientes, creando un enfoque de gestión más preciso y eficaz.

- Esta tendencia hacia estrategias de tratamiento más específicas, centradas en el paciente y respaldadas tecnológicamente está cambiando las expectativas para el manejo de la gastroparesia diabética, con empresas como Motus GI y Allergan desarrollando opciones terapéuticas avanzadas.

- La demanda de tratamientos que ofrecen mayor eficacia, menos efectos secundarios y conveniencia está aumentando rápidamente tanto en entornos hospitalarios como domiciliarios a medida que los pacientes y los médicos buscan un mejor manejo de los síntomas de la gastroparesia.

Dinámica del mercado del tratamiento de la gastroparesia diabética

Conductor

Aumento de la prevalencia de la diabetes y mayor concienciación sobre la gastroparesia

- La creciente prevalencia de la diabetes a nivel mundial, junto con la creciente conciencia entre los pacientes y los profesionales de la salud sobre la gastroparesia diabética, es un impulsor importante del crecimiento del mercado.

- Por ejemplo, en 2024, Estados Unidos informó de un aumento de las campañas de concienciación sobre las complicaciones diabéticas, que fomentaron el diagnóstico temprano y la adopción de terapias dirigidas, impulsando la demanda del mercado.

- A medida que se diagnostica de forma temprana a más pacientes, los proveedores de atención médica prescriben cada vez más terapias farmacológicas e intervenciones en el estilo de vida, lo que conduce a una adopción más amplia de los tratamientos disponibles.

- Además, la expansión de la investigación clínica, las iniciativas educativas y las pautas para el manejo de la gastroparesia diabética están haciendo que las opciones de tratamiento sean más accesibles, en particular en clínicas especializadas en diabetes y gastroenterología.

- La creciente disponibilidad de terapias domiciliarias y formulaciones de medicamentos amigables para el paciente respalda aún más el crecimiento del mercado al permitir el manejo a largo plazo fuera de los entornos hospitalarios.

- La creciente inversión de las compañías farmacéuticas en ensayos clínicos y lanzamientos de nuevos productos está ampliando la cartera terapéutica y alentando a los médicos a adoptar tratamientos más nuevos.

- Los crecientes programas de apoyo y defensa de los pacientes están mejorando la concienciación sobre las enfermedades, la adherencia al tratamiento y el diagnóstico oportuno, impulsando indirectamente la expansión del mercado.

Restricción/Desafío

Eficacia limitada del tratamiento y altos costos de las terapias avanzadas

- La eficacia limitada de los tratamientos existentes para algunos pacientes y el alto coste de las terapias farmacológicas avanzadas o las intervenciones quirúrgicas plantean importantes dificultades para su penetración en el mercado. Muchos pacientes siguen experimentando síntomas persistentes a pesar del tratamiento.

- Por ejemplo, algunos fármacos gastroprocinéticos pueden causar efectos adversos como problemas cardiovasculares, lo que limita su uso en ciertas poblaciones de pacientes.

- Los altos costos de las nuevas terapias y dispositivos, sumados a una cobertura de seguro limitada en muchas regiones, pueden dificultar el acceso, particularmente en los mercados emergentes.

- Además, la lenta adopción de terapias más nuevas en regiones con infraestructura sanitaria limitada puede restringir el crecimiento general del mercado.

- Las políticas de reembolso fragmentadas en diferentes países restringen aún más el acceso a terapias avanzadas y afectan las tasas de adopción en el mercado.

- El conocimiento limitado entre los médicos generales sobre las opciones de tratamiento especializado puede retrasar la derivación a especialistas en gastroenterología, lo que ralentiza la intervención temprana y la adopción de la terapia.

- Superar estos desafíos mediante el desarrollo de terapias más seguras y efectivas, una mejor cobertura de seguros y la educación de los pacientes sobre el manejo de la enfermedad será crucial para una expansión sostenida del mercado.

Alcance del mercado del tratamiento de la gastroparesia diabética

El mercado está segmentado según el tipo de indicación, tratamiento, medicamentos, vía de administración, usuarios finales y canal de distribución.

- Por tipo de indicación

Según el tipo de indicación, el mercado de tratamiento de la gastroparesia diabética se segmenta en gastroparesia compensada e insuficiencia gástrica. El segmento de gastroparesia compensada dominó el mercado con la mayor participación en los ingresos en 2024, impulsado por la mayor prevalencia de gastroparesia en etapa temprana entre los pacientes diabéticos. Los pacientes de esta categoría suelen responder bien a las terapias farmacológicas, incluyendo fármacos gastroprocinéticos y antieméticos, ampliamente recetados por profesionales de la salud. El diagnóstico temprano y las estrategias de manejo de los síntomas contribuyen a la demanda sostenida de tratamientos para la gastroparesia compensada. Además, el aumento de los programas de concienciación y las iniciativas de educación del paciente mejoran la adopción temprana del tratamiento, lo que refuerza el dominio de este segmento. Los hospitales y las clínicas especializadas a menudo se centran en la gestión de los casos compensados para prevenir la progresión a la insuficiencia gástrica, lo que impulsa aún más los ingresos del mercado.

Se espera que el segmento de la insuficiencia gástrica experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente concienciación sobre las opciones de tratamiento avanzadas y la creciente prevalencia de complicaciones diabéticas graves. Los pacientes con insuficiencia gástrica a menudo requieren intervenciones quirúrgicas o estimuladores gástricos, lo que impulsa la demanda de terapias especializadas. Los avances en procedimientos mínimamente invasivos, junto con su creciente adopción en centros de atención terciaria, están ampliando la accesibilidad al tratamiento. Además, las herramientas de diagnóstico mejoradas permiten la identificación temprana de pacientes de alto riesgo, lo que impulsa el crecimiento de este segmento. El creciente énfasis en el manejo individualizado del paciente y las terapias combinadas también contribuye a la rápida expansión del segmento de tratamiento de la insuficiencia gástrica.

- Por tratamiento

En función del tratamiento, el mercado de la gastroparesia diabética se segmenta en medicamentos y cirugía. El segmento de medicamentos dominó el mercado en 2024, gracias a la adopción generalizada de fármacos gastroprocinéticos y antieméticos como terapias de primera línea. Los tratamientos farmacológicos orales son convenientes, rentables y ampliamente disponibles, lo que los convierte en la opción preferida por la mayoría de los pacientes. El desarrollo continuo de nuevos fármacos con mayor eficacia y menores efectos secundarios impulsa su adopción. Además, los médicos suelen recetar medicamentos para el tratamiento a largo plazo, lo que aumenta el volumen de recetas repetidas. El predominio de este segmento se ve reforzado por la infraestructura sanitaria en los mercados desarrollados, donde la intervención temprana y el tratamiento ambulatorio son comunes.

Se espera que el segmento de cirugía registre la tasa de crecimiento más rápida durante el período de pronóstico, impulsado por la creciente prevalencia de gastroparesia refractaria e insuficiencia gástrica que no responde a la medicación. Las intervenciones quirúrgicas, como la electroestimulación gástrica y la piloroplastia, se utilizan cada vez más en centros de salud especializados. Los avances tecnológicos en técnicas mínimamente invasivas reducen los tiempos de recuperación y mejoran los resultados de los pacientes, lo que hace que el tratamiento quirúrgico sea más atractivo. La creciente concienciación entre médicos y pacientes sobre las opciones terapéuticas avanzadas impulsa aún más este crecimiento. La expansión de la infraestructura hospitalaria en los mercados emergentes también facilita una mayor adopción de intervenciones quirúrgicas.

- Por drogas

En cuanto a los fármacos, el mercado del tratamiento de la gastroparesia diabética se segmenta en agentes gastroprocinéticos, antieméticos, toxina botulínica y otros. El segmento de agentes gastroprocinéticos dominó el mercado con la mayor participación, un 46,5 %, en 2024, gracias a su eficacia para mejorar la motilidad gástrica y el alivio de los síntomas. Estos fármacos se recetan ampliamente gracias a su reconocida eficacia clínica y a su inclusión en las guías de tratamiento. La investigación y el desarrollo continuos están dando lugar a formulaciones mejoradas con menos efectos adversos, lo que impulsa su adopción. Los agentes gastroprocinéticos son compatibles con la administración oral e inyectable, lo que ofrece flexibilidad a médicos y pacientes. Hospitales, clínicas especializadas y centros de atención domiciliaria utilizan ampliamente estos agentes para el tratamiento a largo plazo, lo que refuerza aún más su dominio del mercado.

Se espera que el segmento de la toxina botulínica experimente el mayor crecimiento durante el período de pronóstico, principalmente debido a la creciente adopción clínica en casos de gastroparesia refractaria. Las inyecciones de toxina botulínica se dirigen a la disfunción pilórica, proporcionando alivio sintomático donde los medicamentos convencionales podrían fallar. Los avances en las técnicas de inyección y la creciente experiencia médica están impulsando una adopción más amplia. La creciente concienciación entre pacientes y profesionales de la salud sobre las opciones de tratamiento alternativas también contribuye al rápido crecimiento del segmento. Además, los resultados favorables en estudios clínicos están impulsando las aprobaciones regulatorias en más regiones, lo que aumenta el potencial del mercado.

- Por vía de administración

Según la vía de administración, el mercado del tratamiento de la gastroparesia diabética se segmenta en oral e inyectable. El segmento oral dominó el mercado en 2024 gracias a su comodidad, la adherencia al tratamiento por parte del paciente y su idoneidad para el tratamiento a largo plazo. La mayoría de los fármacos gastroprocinéticos y antieméticos están disponibles en formulaciones orales, lo que permite la autoadministración en casa. Los hospitales y las clínicas ambulatorias prefieren los tratamientos orales para el tratamiento temprano y la atención crónica. La amplia disponibilidad y el menor costo de los medicamentos orales en comparación con los inyectables refuerzan el dominio de este segmento.

Se espera que el segmento de inyectables experimente el mayor crecimiento durante el período de pronóstico, impulsado por el aumento de su uso en hospitales y clínicas especializadas para casos graves o refractarios. Las terapias inyectables, como la toxina botulínica y ciertas formulaciones procinéticas avanzadas, ofrecen un inicio de acción rápido y una dosificación controlada. Las mejoras tecnológicas en los dispositivos de administración y las técnicas mínimamente invasivas mejoran la aceptación del paciente. La creciente adopción en centros de atención terciaria y la creciente evidencia clínica de eficacia respaldan la expansión de este segmento. El creciente conocimiento de las opciones inyectables entre los médicos también contribuye al crecimiento del segmento.

- Por los usuarios finales

En función de los usuarios finales, el mercado del tratamiento de la gastroparesia diabética se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento hospitalario dominó el mercado con la mayor participación en 2024, gracias a la disponibilidad de atención especializada, diagnósticos avanzados y acceso tanto a medicamentos como a intervenciones quirúrgicas. Los hospitales atienden tanto casos en etapa temprana como graves, lo que garantiza una demanda continua de tratamientos para la gastroparesia diabética. La presencia de especialistas en gastroenterología y equipos multidisciplinarios mejora los resultados de los pacientes e impulsa la adopción del tratamiento.

Se espera que el segmento de atención domiciliaria experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente preferencia de los pacientes por la atención ambulatoria y la comodidad. La atención domiciliaria facilita la adherencia terapéutica a largo plazo, reduce las visitas al hospital y facilita la autoadministración de medicamentos orales. La creciente adopción de tecnologías de monitorización remota y servicios de telesalud acelera aún más el crecimiento. Una mayor concienciación entre pacientes y cuidadores sobre el manejo de síntomas en el hogar aumenta el potencial del mercado. Este segmento es especialmente importante en regiones con creciente población de personas mayores y crecientes necesidades de manejo de enfermedades crónicas.

- Por canal de distribución

Según el canal de distribución, el mercado del tratamiento de la gastroparesia diabética se segmenta en farmacias hospitalarias, farmacias minoristas y otras. El segmento de farmacias hospitalarias dominó el mercado en 2024, gracias a la disponibilidad directa de medicamentos con receta para pacientes hospitalizados y al fácil acceso a tratamientos especializados. Las farmacias hospitalarias también facilitan la dispensación de terapias inyectables y dispositivos de tratamiento avanzado, lo que refuerza su dominio del mercado.

Se espera que el segmento de farmacias minoristas experimente la tasa de crecimiento más rápida durante el período de pronóstico, impulsado por el aumento de las recetas para pacientes ambulatorios y la adopción de terapias domiciliarias. Las farmacias minoristas brindan comodidad a los pacientes, mejoran la adherencia al tratamiento y facilitan la amplia disponibilidad de medicamentos orales. El crecimiento también se ve respaldado por la expansión de las cadenas de farmacias y la mejora de las redes de suministro en los mercados emergentes. La preferencia de los pacientes por el acceso comunitario a los medicamentos impulsa aún más la expansión del segmento.

Análisis regional del mercado de tratamiento de la gastroparesia diabética

- América del Norte dominó el mercado de tratamiento de la gastroparesia diabética con la mayor participación en los ingresos del 42,5 % en 2024, caracterizada por una infraestructura de atención médica avanzada, una alta concienciación de los pacientes y una fuerte presencia de empresas farmacéuticas líderes.

- Los pacientes de la región se benefician del diagnóstico temprano, el fácil acceso a centros especializados de gastroenterología y la disponibilidad de tratamientos farmacológicos y quirúrgicos avanzados. La alta adopción de nuevas terapias y enfoques terapéuticos combinados refuerza aún más su dominio del mercado.

- La adopción generalizada se ve reforzada por sólidas actividades de investigación y desarrollo, políticas de reembolso favorables y un alto nivel de atención clínica, lo que consolida a Norteamérica como un mercado clave para el tratamiento de la gastroparesia diabética. Hospitales, clínicas especializadas y servicios de atención domiciliaria contribuyen colectivamente al liderazgo de la región en el mercado global.

Análisis del mercado estadounidense de tratamiento de la gastroparesia diabética

El mercado estadounidense de tratamiento de la gastroparesia diabética captó la mayor participación en los ingresos de Norteamérica, con un 38%, en 2024, impulsado por la creciente prevalencia de la diabetes y la mayor concienciación sobre las complicaciones de la gastroparesia. Pacientes y profesionales sanitarios priorizan cada vez más el diagnóstico precoz y el tratamiento eficaz mediante terapias farmacológicas e intervenciones avanzadas. La creciente tendencia a los planes de tratamiento personalizados, combinada con la sólida adopción de terapias combinadas y procedimientos mínimamente invasivos, impulsa aún más el crecimiento del mercado. Además, la sólida infraestructura sanitaria, las favorables políticas de reembolso y la presencia de importantes compañías farmacéuticas contribuyen significativamente a la expansión del mercado.

Análisis del mercado europeo del tratamiento de la gastroparesia diabética

Se proyecta que el mercado europeo de tratamiento de la gastroparesia diabética se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento de la prevalencia de la diabetes y la creciente necesidad de un manejo eficaz de las complicaciones. Este crecimiento se sustenta en sistemas de salud avanzados, centros de gastroenterología consolidados y un enfoque en terapias centradas en el paciente. Los pacientes europeos buscan cada vez más opciones farmacológicas convenientes y eficaces, y los hospitales están adoptando terapias avanzadas, como estimuladores gástricos y tratamientos farmacológicos combinados. El mercado está experimentando un crecimiento notable tanto en pacientes recién diagnosticados como en aquellos con complicaciones diabéticas a largo plazo, lo que fomenta su adopción en múltiples entornos de atención médica.

Análisis del mercado del tratamiento de la gastroparesia diabética en el Reino Unido

Se prevé que el mercado británico de tratamiento de la gastroparesia diabética crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente prevalencia de la diabetes y la demanda de un mejor manejo de la enfermedad. Las campañas de concienciación y las iniciativas educativas dirigidas a pacientes y profesionales sanitarios fomentan el diagnóstico temprano y la adopción de tratamientos eficaces. Además, la disponibilidad de clínicas especializadas, junto con una sólida infraestructura sanitaria, facilita el acceso de los pacientes a intervenciones farmacológicas y quirúrgicas. La creciente preocupación por las complicaciones diabéticas y los programas de manejo hospitalario impulsan aún más el crecimiento del mercado en la región.

Análisis del mercado alemán de tratamiento de la gastroparesia diabética

Se espera que el mercado alemán de tratamiento de la gastroparesia diabética crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre la gastroparesia y la disponibilidad de tratamientos avanzados. El sistema sanitario alemán, bien desarrollado y centrado en la investigación y la innovación, fomenta la adopción tanto de terapias farmacológicas como de intervenciones mínimamente invasivas. Los hospitales y las clínicas especializadas integran cada vez más sistemas digitales de monitorización y gestión de pacientes, lo que mejora la adherencia al tratamiento y los resultados. La demanda de tratamientos seguros, eficaces y tecnológicamente avanzados se alinea con las expectativas de los pacientes locales, lo que impulsa el crecimiento constante del mercado.

Análisis del mercado del tratamiento de la gastroparesia diabética en Asia-Pacífico

Se prevé que el mercado de tratamiento de la gastroparesia diabética en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23 %, durante el período de pronóstico de 2025 a 2032, impulsado por la creciente prevalencia de la diabetes, el mayor acceso a la atención médica y la concienciación sobre las complicaciones diabéticas en países como China, India y Japón. La creciente urbanización y el aumento de los ingresos disponibles facilitan un mejor acceso a servicios de diagnóstico y opciones de tratamiento avanzadas. Además, las iniciativas gubernamentales para mejorar la gestión de enfermedades crónicas y ampliar la infraestructura sanitaria impulsan la adopción. El surgimiento de la fabricación farmacéutica local y de terapias asequibles también está aumentando la accesibilidad al tratamiento en toda la región.

Análisis del mercado japonés para el tratamiento de la gastroparesia diabética

El mercado japonés del tratamiento de la gastroparesia diabética está cobrando impulso debido a la alta prevalencia de diabetes en el país, la infraestructura sanitaria tecnológicamente avanzada y la creciente demanda de atención centrada en el paciente. Los pacientes japoneses prefieren cada vez más tratamientos mínimamente invasivos y terapias farmacológicas eficaces para el manejo a largo plazo. La integración de la monitorización digital de la salud y la telemedicina favorece la adherencia al tratamiento y el seguimiento de los síntomas, impulsando la adopción de la terapia. Además, el envejecimiento de la población probablemente aumentará la demanda de opciones de tratamiento convenientes y seguras, tanto en entornos ambulatorios como domiciliarios.

Análisis del mercado de tratamiento de la gastroparesia diabética en India

El mercado indio de tratamiento de la gastroparesia diabética representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, debido al crecimiento de la población con diabetes, la rápida urbanización y la expansión del acceso a la atención médica. India ha experimentado una mayor concienciación entre pacientes y profesionales de la salud sobre el manejo de la gastroparesia diabética, lo que ha llevado a una mayor adopción de terapias farmacológicas. Las iniciativas gubernamentales para mejorar el manejo de enfermedades crónicas y la disponibilidad de terapias asequibles contribuyen aún más al crecimiento del mercado. La presencia de compañías farmacéuticas nacionales y la expansión de clínicas especializadas también desempeñan un papel importante en el impulso del mercado indio.

Cuota de mercado del tratamiento de la gastroparesia diabética

La industria del tratamiento de la gastroparesia diabética está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Evoke Pharma, Inc. (EE. UU.)

- Abbott (EE. UU.)

- AbbVie Inc. (EE. UU.)

- Salix Pharmaceuticals, Inc. (EE. UU.)

- Theravance Biopharma, Inc. (EE. UU.)

- Medtronic (Irlanda)

- Bausch Health Companies Inc. (Canadá)

- Pfizer Inc. (EE. UU.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Takeda Pharmaceutical Company Limited (Japón)

- Cadila Pharmaceuticals Ltd. (India)

- Eisai Co., Ltd. (Japón)

- GSK plc (Reino Unido)

- Laboratorios Ipca Ltd. (India)

- Johnson & Johnson Inc. (EE. UU.)

- Rhythm Pharmaceuticals, Inc. (EE. UU.)

- Vanda Pharmaceuticals Inc. (EE. UU.)

- Processa Pharmaceuticals, Inc. (EE. UU.)

- Neurogastrx, Inc. (EE. UU.)

- Vanda Pharmaceuticals Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global del tratamiento de la gastroparesia diabética?

- En junio de 2025, Enterra Medical inició el ensayo clínico NAVIGATE para evaluar la eficacia de la terapia de Estimulación Eléctrica Gástrica (EEG) en el control de las náuseas y los vómitos crónicos en pacientes con gastroparesia. Este ensayo busca aportar más evidencia que respalde la EEG como una opción terapéutica viable para personas con gastroparesia refractaria a los fármacos.

- En octubre de 2023, Enterra Medical, Inc. anunció que su sistema Enterra II recibió la aprobación condicional para resonancia magnética (RM) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA). Esta aprobación permite a los pacientes con el sistema Enterra II someterse de forma segura a exámenes de resonancia magnética (RM) de cabeza o extremidades superiores e inferiores en condiciones específicas.

- En marzo de 2024, el sistema Enterra II, un dispositivo de estimulación eléctrica gástrica, recibió la aprobación de la FDA para su uso condicional en resonancia magnética (RM). Este avance permite a los pacientes con gastroparesia someterse a procedimientos de RM sin necesidad de retirar el dispositivo, lo que aumenta la flexibilidad del tratamiento. El sistema Enterra® II administra pulsos eléctricos suaves a los músculos del estómago para aliviar las náuseas y los vómitos crónicos asociados con la gastroparesia.

- En mayo de 2023, Ironwood Pharmaceuticals anunció la adquisición de VectivBio, una empresa biotecnológica en fase clínica especializada en enfermedades gastrointestinales raras. Esta adquisición, valorada en aproximadamente 1000 millones de dólares, otorga a Ironwood acceso al principal activo en investigación de VectivBio, la apraglutida, un fármaco que se está desarrollando para afecciones como el síndrome del intestino corto.

- En octubre de 2021, la FDA autorizó a Processa Pharmaceuticals a iniciar un ensayo clínico de fase 2a con PCS12852, un nuevo agonista del receptor de serotonina 5-HT4 para el tratamiento de la gastroparesia. El ensayo tuvo como objetivo evaluar la seguridad y eficacia del fármaco para mejorar la tasa de vaciamiento gástrico en pacientes con gastroparesia moderada a grave.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.