Global Diagnostic Imaging Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

53.60 Billion

USD

78.59 Billion

2024

2032

USD

53.60 Billion

USD

78.59 Billion

2024

2032

| 2025 –2032 | |

| USD 53.60 Billion | |

| USD 78.59 Billion | |

| % | |

|

Global Diagnostic Imaging Equipment Market Segmentation, By Product Type (X-Ray Imaging, Digital, Analog, MRI, Ultrasound, CT-Scan, and Nuclear Imaging), Application (Oncology, Cardiology, Orthopaedics, and Others), Portability (Stationary X-ray Imaging Systems and Portable X-ray Imaging Systems), End-U Tendencias y pronósticos industriales a 2032

Diagnóstico Equipo de Imágenes Tamaño del mercado

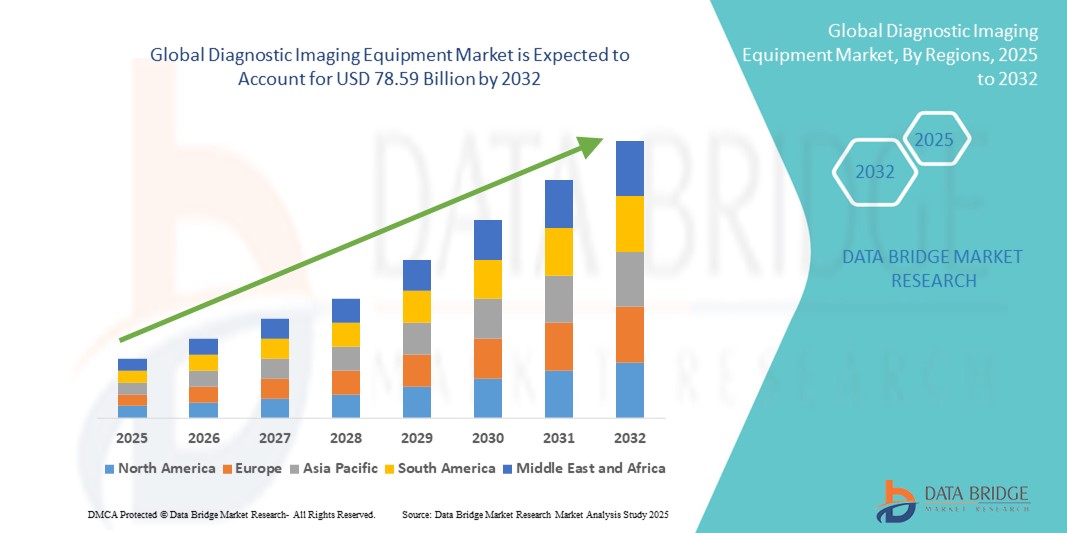

- El tamaño del mercado del equipo de diagnóstico mundial se valoró enUSD 53.60 billion in 2024y se espera que alcanceUSD 78.59 billion by 2032, aCAGR of 4.90%durante el período previsto

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia de enfermedades crónicas, el aumento de la demanda de diagnóstico precoz y preciso de enfermedades y los rápidos avances tecnológicos en modalidades de imagen tales comoMRI, CT y sistemas de ultrasonido

- Además, la creciente adopción de soluciones de imagen habilitadas por IA, junto con la ampliación de la infraestructura sanitaria en las economías emergentes, está impulsando el despliegue de equipos avanzados de diagnóstico por imágenes en hospitales, centros de diagnóstico e instalaciones de investigación, lo que aumenta significativamente el crecimiento de la industria

Diagnóstico Equipo de Imágenes Análisis de Mercado

- El equipo de diagnóstico de imágenes, incluidos los sistemas de resonancia magnética, tomografía computarizada, radiografía, ecografía y imágenes nucleares, es cada vez más esencial en la atención médica moderna para detectar, vigilar y planificar con precisión enfermedades en hospitales, centros de diagnóstico e instalaciones de investigación

- La creciente demanda de soluciones avanzadas de imagen se debe principalmente a la creciente prevalencia de enfermedades crónicas, poblaciones de envejecimiento, innovaciones tecnológicas en las modalidades de imagen, y a la integración de la IA y el aprendizaje automático para mejorar la precisión diagnóstica

- América del Norte dominaba el mercado de equipos de diagnóstico por imágenes con la mayor cuota de ingresos del 39% en 2024, atribuida a infraestructuras sanitarias avanzadas, alta adopción de tecnologías de imagen de vanguardia, y una fuerte presencia de grandes jugadores de la industria, con Estados Unidos presenciando importantes inversiones en sistemas de imagen asistidos por IA y dispositivos de imagen portátiles

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en el mercado de equipos de diagnóstico por imágenes durante el período previsto debido a la expansión de la infraestructura sanitaria, el aumento del gasto sanitario y la creciente demanda de diagnóstico temprano en las economías emergentes como China e India

- El segmento de IRM dominó el mercado de equipos de diagnóstico por imágenes con una cuota de mercado del 42,2% en 2024, impulsado por sus capacidades de imagen superiores, aplicaciones crecientes en neurología y oncología, y avances tecnológicos en curso que mejoran la velocidad de exploración y resolución de imágenes

Informe Scope and Diagnostic Imaging Equipment Market Segmentation

| Atributos | Equipo de Diagnóstico de Imágenes |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

Diagnostic Imaging Equipment Market Trends

Integración de AI y Análisis de Imágenes Avanzadas

- Una tendencia clave y aceleración en el mercado mundial de equipos de diagnóstico por imágenes es la integración deinteligencia artificial(AI) y análisis avanzados de imágenes en modalidades como RM, TC y sistemas de ultrasonido. Esta integración mejora significativamente la precisión diagnóstica, la eficiencia del flujo de trabajo y la atención personalizada del paciente

- Por ejemplo, Siemens Healthineers’ AI-Rad Companion ayuda a los radiólogos automatizando mediciones y detectando anomalías en múltiples modalidades de imagen, mientras que la plataforma Edison AI de GE Healthcare permite la analítica predictiva y la optimización del flujo de trabajo

- Las soluciones de imagen habilitadas para IA pueden analizar vastos conjuntos de datos para identificar patrones, sugerir diagnósticos y reducir el error humano, mejorando tanto la velocidad como la fiabilidad. Algunas aplicaciones de Philips IntelliSpace AI pueden marcar anomalías potenciales en tiempo real y proporcionar información práctica a los clínicos

- Integración conSistemas de información hospitalaria(HIS) y sistemas de archivo de imágenes y comunicación (PACS) permiten la gestión centralizada de datos de imagen, facilitando la colaboración perfecta entre radiólogos, clínicos y administradores de salud

- Esta tendencia hacia un equipo de imagen más inteligente y conectado está remodelando las expectativas para la prestación de atención médica. Empresas como Canon Medical Systems y Fujifilm están desarrollando soluciones de imagen impulsadas por IA con algoritmos avanzados de diagnóstico, reconstrucción automatizada de imágenes y automatización de flujos de trabajo para mejorar los resultados de los pacientes

- La demanda de soluciones de diagnóstico integradas por AI está creciendo rápidamente en hospitales, centros de diagnóstico e instituciones de investigación, ya que los proveedores de atención médica priorizan cada vez más la eficiencia, la precisión y la toma de decisiones basada en datos

Dinámica del mercado de equipos de diagnóstico

Conductor

Aumentar la demanda debido a las crecientes enfermedades crónicas y las necesidades de diagnóstico precoz

- La creciente prevalencia de enfermedades crónicas, el envejecimiento de las poblaciones y el creciente énfasis en el diagnóstico precoz son factores clave de la demanda de equipos avanzados de diagnóstico por imágenes

- Por ejemplo, en marzo de 2024, Siemens Healthineers lanzó un escáner de TC asistido por IA destinado a mejorar la imagen cardíaca y oncología, destacando cómo las innovaciones tecnológicas impulsan el crecimiento del mercado

- Los sistemas de diagnóstico de imágenes proporcionan detección no invasiva, precisa y oportuna de enfermedades, haciéndolos herramientas esenciales para hospitales y centros de diagnóstico, especialmente en oncología, cardiología y neurología

- La expansión de la infraestructura sanitaria en las economías emergentes y el aumento de las inversiones en instalaciones de imagen de última generación están impulsando la adopción del mercado

- La integración de equipos de imagen con plataformas de salud digital, PACS yregistros electrónicos de salud(EHRs) permite simplificar los flujos de trabajo y mejorar la gestión de los pacientes, mejorando el atractivo de estos sistemas a los proveedores de atención médica

Restraint/Challenge

Altos costos y patrones de cumplimiento regulatorio

- El elevado costo de capital del equipo avanzado de diagnóstico por imágenes, junto con los gastos de mantenimiento y funcionamiento, sigue siendo un obstáculo importante para la adopción, especialmente en las regiones en desarrollo y las instalaciones sanitarias más pequeñas

- Además, normas reglamentarias estrictas, como la FDA, el CE y las aprobaciones locales para dispositivos médicos, plantean desafíos para los fabricantes en términos de cumplimiento, pruebas y lanzamiento oportuno de productos

- Las preocupaciones de ciberseguridad relacionadas con los sistemas de imagen en red y la protección de datos de los pacientes están creciendo, necesitando encriptación robusta, protocolos de autenticación seguros, y actualizaciones periódicas de software para mantener el cumplimiento de las normas HIPAA y GDPR

- Por ejemplo, en junio de 2023, un hospital de EE.UU. informó de un cierre temporal de sus sistemas de RM conectados y TC debido a un ataque de ransomware, destacando los riesgos y retos operacionales asociados con el equipo de imagen en red

- Si bien algunas soluciones de imagen habilitadas por la AI reducen los costos operacionales mediante el aumento de la eficiencia, la elevada inversión percibida en nuevas tecnologías puede reducir la adopción, en particular cuando los hospitales deben equilibrar las limitaciones presupuestarias

- La superación de estos desafíos mediante diseños de productos eficaces en función de los costos, soluciones escalables y estrategias de cumplimiento regulatorio robustas será fundamental para mantener el crecimiento del mercado a largo plazo

Equipos de Imágenes Diagnósticos Scope de mercado

El mercado se segmenta sobre la base del tipo de producto, aplicación, portabilidad y usuarios finales.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado de equipos de diagnóstico de imagen se segmenta en imágenes X-Ray (Digital, Analog), RM, Ultrasonido, CT-Scan e Imágenes Nucleares. El segmento MRI dominaba el mercado con la mayor cuota de ingresos del 42,2% en 2024, impulsada por su resolución de imagen superior, capacidades no invasivas y aplicaciones extensas en neurología, oncología y imagen musculoesquelética. Los hospitales y centros de diagnóstico prefieren los sistemas de resonancia magnética debido a su precisión en la detección de anomalías de tejidos blandos, el diagnóstico precoz de enfermedades y la exposición mínima de radiación. Los avances tecnológicos continuos, como los tiempos de escaneo más rápidos y la reconstrucción de imagen asistida por AI, han solidificado aún más la posición dominante de la RRM. Además, la integración de la IRM con plataformas PACS y AI permite simplificar los flujos de trabajo y mejorar la precisión diagnóstica, por lo que es la opción preferida para instalaciones sanitarias avanzadas.

Se espera que el segmento de ultrasonido sea testigo del crecimiento más rápido de 2025 a 2032, alimentado por su portabilidad, eficacia en función de los costos y creciente uso en diagnósticos de puntos de atención en cardiología, obstetricia y atención de emergencia. Los avances en imágenes 3D/4D, dispositivos portátiles y herramientas de interpretación impulsadas por AI están ampliando aplicaciones de ultrasonido, especialmente en mercados emergentes con acceso limitado a sistemas de imagen de alto costo. La naturaleza no invasiva, los requisitos mínimos de capacitación y los resultados inmediatos contribuyen a su creciente adopción tanto en hospitales como en centros de diagnóstico ambulatorios.

- By Application

Sobre la base de la aplicación, el mercado de equipos de diagnóstico de imagen se segmenta en oncología, cardiología, ortopedia y otros. El segmento de oncología dominó en 2024, impulsado por la creciente prevalencia del cáncer en todo el mundo y el creciente énfasis en el diagnóstico precoz y el monitoreo del tratamiento. Las modalidades avanzadas de imagen, como PET-CT y MRI, proporcionan una localización precisa del tumor, el estadificación y la evaluación de la terapia, haciéndolos indispensables en el cuidado del cáncer. Las inversiones en tecnologías de imágenes específicas de oncología por hospitales y centros de diagnóstico, junto con iniciativas gubernamentales para programas de detección del cáncer, refuerzan aún más el dominio del segmento.

Se prevé que el segmento de cardiología será testigo del crecimiento más rápido durante el período previsto, impulsado por la creciente incidencia de enfermedades cardiovasculares, la creciente población geriátrica y la demanda de soluciones de imagen cardíaca no invasivas. Modalidades como angiografía computarizada, ecocardiografía y resonancia cardíaca permiten la detección temprana y la gestión de anomalías cardíacas. Integración de la IA en ayudas de imagen cardiaca en mediciones automatizadas, mejor precisión diagnóstica y analítica predictiva, adopción de conducción en hospitales y centros cardiacos especializados.

- Por Portabilidad

Sobre la base de la portabilidad, el mercado de equipos de diagnóstico de imagen se segmenta en sistemas de rayos X estacionarios y sistemas portátiles de imágenes de rayos X. El segmento de sistemas de rayos X estacionarios dominaba en 2024 debido a su alto rendimiento de imagen, resolución superior y idoneidad para hospitales de alto volumen y centros de diagnóstico. Estos sistemas son preferidos para exámenes radiográficos rutinarios y procedimientos especializados que requieren una calidad de imagen consistente. La robustez y fiabilidad de los sistemas estacionarios los convierten en equipos estándar en modernas instalaciones médicas, asegurando una continua demanda.

Se espera que el segmento de sistemas portátiles de rayos X sea testigo del crecimiento más rápido durante el período previsto, impulsado por el aumento del uso en atención de emergencia, clínicas móviles y entornos de atención de salud remotos. Los sistemas portátiles ofrecen flexibilidad, despliegue rápido y eficiencia en función de los costos, permitiendo el diagnóstico de puntos de atención en entornos con infraestructura limitada. Los avances tecnológicos, incluida la conectividad inalámbrica, la operación a batería y los diseños compactos, están impulsando aún más la adopción en mercados desarrollados y emergentes.

- Por End-Users

Sobre la base de usuarios finales, el mercado de equipos de diagnóstico de imagen se segmenta en hospitales, centros de diagnóstico y centros de investigación. El segmento de hospitales dominaba en 2024, debido a la adopción a gran escala de equipos avanzados de imagen para atención multiespecial, volúmenes elevados de pacientes y entrega integrada de atención médica. Los hospitales invierten fuertemente en sistemas de resonancia magnética, tomografía computarizada y radiografía avanzada para proporcionar servicios de diagnóstico integrales, mejorar los resultados de los pacientes y mantener una ventaja competitiva.

Se espera que el segmento de centros de diagnóstico sea testigo del crecimiento más rápido durante el período de pronóstico, impulsado por la creciente tendencia de los servicios de diagnóstico ambulatorio, soluciones de imagen rentables y la creciente demanda de detección temprana de enfermedades. Los centros de diagnóstico a menudo adoptan sistemas portátiles y de gama media para atender a pacientes que buscan servicios de diagnóstico rápidos, no invasivos y asequibles. La expansión de cadenas de diagnóstico privadas y programas de diagnóstico apoyados por el gobierno en las economías emergentes apoya aún más el rápido crecimiento de este segmento.

Diagnostic Imaging Equipment Market Regional Analysis

- América del Norte dominó el mercado de equipos de diagnóstico por imágenes con la mayor cuota de ingresos del 39% en 2024, atribuida a infraestructuras sanitarias avanzadas, alta adopción de tecnologías de imagen de vanguardia, y una fuerte presencia de los principales jugadores de la industria

- Los hospitales y centros de diagnóstico de la región priorizan la detección temprana y precisa de enfermedades, invirtiendo fuertemente en sistemas de IRM, TC, rayos X y IA para mejorar los resultados de los pacientes y simplificar los flujos de trabajo clínicos

- La adopción generalizada está respaldada por fuertes capacidades de investigación y desarrollo, iniciativas gubernamentales que promueven diagnósticos avanzados y una población tecnológicamente sólida que valora la medicina de precisión

U.S. Diagnostic Imaging Equipment Market Insight

El mercado de equipos de diagnóstico de imágenes de EE.UU. capturó la mayor cuota de ingresos del 42% en 2024 dentro de América del Norte, impulsado por la adopción elevada de modalidades avanzadas de imagen tales como RM, TC, ultrasonido y sistemas asistidos por IA. Los hospitales y centros de diagnóstico están invirtiendo cada vez más en tecnologías de imagen avanzada para garantizar la detección temprana y precisa de enfermedades. El creciente énfasis en la medicina de precisión, junto con una infraestructura sanitaria robusta y un alto gasto sanitario, apoya aún más la expansión del mercado. Además, la integración de sistemas de imagen con PACS, registros electrónicos de salud y plataformas de análisis de IA está mejorando la eficiencia del flujo de trabajo y la precisión del diagnóstico. El aumento de la conciencia del paciente y la demanda de soluciones de diagnóstico no invasivas también contribuyen al crecimiento del mercado.

Europe Diagnostic Imaging Equipment Market Insight

Se prevé que el mercado europeo de equipos de diagnóstico por imágenes se expanda en un importante CAGR durante el período de previsión, impulsado por el aumento del gasto sanitario, las iniciativas gubernamentales que promueven la detección temprana de enfermedades y los estrictos estándares regulatorios para la imagen médica. La creciente prevalencia de enfermedades crónicas y la creciente adopción de sistemas avanzados de imágenes en hospitales y centros de diagnóstico están fomentando el crecimiento del mercado. Los proveedores de atención médica europeos también se centran en reducir los tiempos de espera de los pacientes y mejorar la eficiencia operacional, lo que fomenta la adopción de soluciones de imagen automatizadas y habilitadas por AI. La región es testigo de crecimiento en aplicaciones de oncología, cardiología y ortopedia, con nuevas construcciones hospitalarias y renovaciones que integran tecnologías avanzadas de imagen.

U.K. Diagnostic Imaging Equipment Market Insight

Se prevé que el mercado de equipos de diagnóstico por imágenes en el Reino Unido crezca en un CAGR notable durante el período de previsión, impulsado por el enfoque del país en la modernización de las instalaciones sanitarias y la creciente demanda de diagnóstico precoz. Las iniciativas gubernamentales y los programas de inversión del NHS que apoyan las mejoras de infraestructura de imágenes impulsan la adopción del mercado. Además, el aumento de la conciencia sobre las enfermedades crónicas y la atención preventiva de la población está impulsando la demanda de modalidades avanzadas de imagen. La red hospitalaria y de diagnóstico privado del Reino Unido, junto con la adopción de sistemas de imagen portatil y asistidos por IA, apoya aún más el crecimiento en entornos clínicos y ambulatorios.

Alemania Diagnostic Imaging Equipment Market Insight

Se espera que el mercado de equipos de diagnóstico de imágenes de Alemania se amplíe en un CAGR considerable durante el período de previsión, impulsado por avances tecnológicos y altos gastos de salud. El enfoque de Alemania en la investigación y el desarrollo, combinado con una fuerte infraestructura hospitalaria y centros de diagnóstico especializados, promueve la adopción de soluciones avanzadas de imagen como PET-CT, MRI y ultrasonido de alta resolución. Aumentar el énfasis en la detección temprana de enfermedades, la atención integrada y los servicios centrados en los pacientes alienta a los proveedores de atención médica a invertir en equipos de imagen eficientes e integrados por IA. Además, el marco regulatorio de Alemania y el énfasis en la seguridad de los datos y la privacidad aumentan el despliegue de sistemas de imagen conectados tanto en hospitales como en instalaciones ambulatorias.

Asia-Pacific Diagnostic Imaging Equipment Market Insight

El mercado de equipos de diagnóstico por imágenes de Asia y el Pacífico está preparado para crecer en la CAGR más rápida del 25% durante el período de previsión de 2025 a 2032, impulsado por el aumento del gasto sanitario, la creciente prevalencia de enfermedades crónicas y la rápida urbanización en países como China, India y Japón. Aumentar las iniciativas gubernamentales para la adopción de la salud digital, la expansión de la infraestructura sanitaria y el aumento de la conciencia de los pacientes están impulsando la demanda de equipos de diagnóstico por imágenes. Además, a medida que la APAC se convierte en un centro de fabricación para dispositivos y componentes de imagen, la accesibilidad y accesibilidad de sistemas avanzados de imágenes están mejorando, lo que permite una adopción más amplia en hospitales, centros de diagnóstico e instalaciones de investigación.

Japón Diagnostic Imaging Equipment Market Insight

El mercado de equipos de diagnóstico por imágenes de Japón está cobrando impulso debido a la alta adopción tecnológica del país, el envejecimiento de la población y la creciente demanda de atención médica preventiva. Los hospitales y centros de diagnóstico japoneses se centran en la modernización de la infraestructura de imágenes con sistemas de IRM, TC y ultrasonido asistidos por IA. La integración de equipos de imagen con redes de TI hospitalarias, PACS y dispositivos habilitados para IoT está mejorando la eficiencia operativa y la atención al paciente. Además, la conciencia cada vez mayor de la gestión crónica de las enfermedades y la urbanización rápida contribuyen a la adopción de modalidades avanzadas de imagen tanto en entornos residenciales como comerciales de salud.

India Diagnostic Imaging Equipment Market Insight

El mercado de equipos de diagnóstico de la India representó la mayor cuota de ingresos del mercado en Asia-Pacífico en 2024, atribuida a la creciente infraestructura sanitaria del país, la creciente población de clase media y las altas tasas de adopción tecnológica. Los hospitales, centros de diagnóstico y clínicas especializadas están adoptando cada vez más sistemas de imagen rentables y avanzados, como rayos X portátiles, ultrasonidos y escáneres de RM/CT asistidos por IA. Las iniciativas gubernamentales que promueven la salud digital, el aumento de los hospitales inteligentes y el aumento de la sensibilización acerca del diagnóstico precoz son factores clave que impulsan el crecimiento del mercado. Además, la fabricación nacional y la disponibilidad de soluciones asequibles permiten un mayor acceso a tecnologías de diagnóstico por imágenes en las regiones urbanas y semiurbanas.

Mercado de Equipos de Imágenes Diagnósticos Compartir

La industria del equipo de diagnóstico por imágenes está dirigida principalmente por empresas bien establecidas, incluyendo:

- GE HealthCare (Estados Unidos)

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips N.V. (Países Bajos)

- Canon Medical Systems (Japón)

- Fujifilm Holdings Corporation (Japón)

- Hitachi Medical Corporation (Japón)

- Samsung Medison Co., Ltd. (South Korea)

- Hologic, Inc. (U.S.)

- Carestream Health (Estados Unidos)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Esaote SPA (Italia)

- Neusoft Medical Systems (China)

- Shimadzu Corporation (Japón)

- Konica Minolta, Inc. (Japón)

- Grupo Agfa-Gevaert (Bélgica)

- Ziehm Imaging GmbH (Alemania)

- PLANMED OY (Finlandia)

- Elekta (Suecia)

- Varian (Estados Unidos)

- Medtronic (Irlanda)

¿Cuáles son los desarrollos recientes en el mercado mundial de equipos de diagnóstico de imágenes?

- En junio de 2025, Philips lanzó el Flash 5100, un sistema portátil de ultrasonido punto de atención diseñado para facilitar una evaluación rápida y segura en radiología de emergencia y entornos críticos de atención. El sistema combina controles intuitivos de pantalla táctil con mayor claridad de imagen, abordando la creciente necesidad de soluciones de imagen flexibles y eficientes

- En mayo de 2025, GE HealthCare introdujo el Signa Sprint, un sistema ultra-premium de amplio rango de 1,5T RM diseñado para ofrecer capacidades de imagen de alto rendimiento. Este sistema pretende proporcionar mayor claridad en aplicaciones clínicas y de investigación, especialmente en cardiología y oncología

- En mayo de 2025, GE HealthCare presentó a CleaRecon DL, una solución artificial impulsada por inteligencia (AI) diseñada para eliminar los artefactos estragos causados por la naturaleza púlstil del flujo sanguíneo en las arterias. Este avance mejora la claridad y precisión de la imagen 3D, especialmente en el diagnóstico cardiaco, permitiendo evaluaciones más precisas y mejores resultados del paciente

- En marzo de 2025, Canon Medical Systems recibió autorización regulatoria para las principales mejoras de IA al escáner de TC de Aquilion ONE / INSIGHT Edition, incluyendo la nueva matriz PIQE 1024 y la tecnología SilverBeam. Estos avances amplían las capacidades del escáner en una gama más amplia de aplicaciones clínicas, mejorando la calidad de imagen y la precisión diagnóstica.

- En enero de 2025, Siemens Healthineers lanzó el SOMATOM Pro.Pulse, un escáner de doble fuente de vanguardia equipado con MyExam Companion con ayuda de AI. Esta tecnología mejora la experiencia de escaneo alojándose pacientes con altas o irregularidades cardíacas y limitadas capacidades respiratorias, mejorando la precisión diagnóstica y la comodidad del paciente

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.