Global Dialysis Access Treatment Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

549.83 Million

USD

826.69 Million

2025

2033

USD

549.83 Million

USD

826.69 Million

2025

2033

| 2026 –2033 | |

| USD 549.83 Million | |

| USD 826.69 Million | |

| % | |

|

Segmentación del mercado global de dispositivos de acceso para diálisis, por tratamiento (hemodiálisis domiciliaria, hemodiálisis y diálisis peritoneal), tipos de membrana de diálisis (membranas sintéticas de alto flujo y membranas de celulosa sin modificar de bajo flujo), productos renales (conjuntos de tubos de sangre y accesorios, máquina de diálisis, hemofiltro, filtro de retención de endotoxinas, dializador y sistema arteriovenoso), enfermedad (aguda y crónica), usuario final (hospitales, centros de atención domiciliaria, laboratorios de investigación, centros de diálisis y clínicas), aplicación (tratamiento de suero y sangre, purificación de virus, eliminación de sales, estudios de unión a fármacos, intercambio de tampones y otras aplicaciones): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de dispositivos de acceso para diálisis

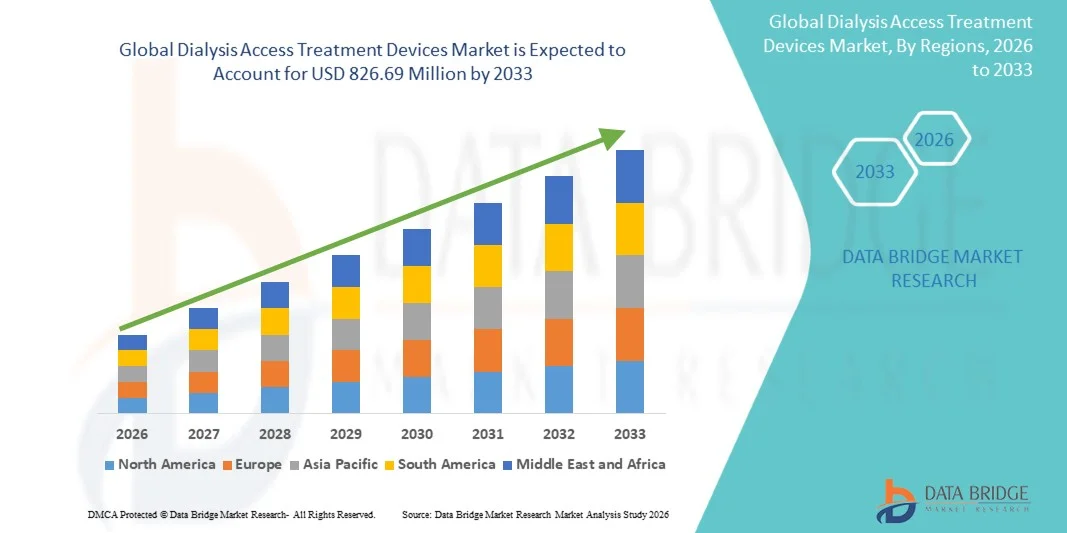

- El tamaño del mercado global de dispositivos de tratamiento de acceso para diálisis se valoró en USD 549,83 millones en 2025 y se espera que alcance los USD 826,69 millones para 2033 , con una CAGR del 5,23% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia de la enfermedad renal crónica (ERC) y la enfermedad renal terminal (ESRD), que continúa impulsando la demanda de soluciones de acceso vascular confiables y avanzadas para la terapia de diálisis a largo plazo.

- Además, la innovación continua en dispositivos mínimamente invasivos, la creciente preferencia por las intervenciones con dispositivos en lugar de los procedimientos quirúrgicos y la creciente necesidad de opciones de acceso duraderas y resistentes a las infecciones están fortaleciendo el mercado. Estos factores combinados están acelerando la adopción global de dispositivos de tratamiento de acceso para diálisis y potenciando significativamente la expansión del mercado.

Análisis del mercado de dispositivos de acceso para diálisis

- Los dispositivos de tratamiento de acceso para diálisis, utilizados para establecer y mantener un acceso vascular funcional para hemodiálisis y diálisis peritoneal, se están volviendo cada vez más críticos a medida que aumenta la prevalencia mundial de ERC y ESRD, con una creciente dependencia de soluciones de acceso confiables que respalden sesiones de tratamiento repetidas y a largo plazo en diversos entornos de atención.

- La creciente demanda de estos dispositivos se debe principalmente a la creciente población de diálisis, la creciente incidencia de complicaciones relacionadas con el acceso y un fuerte cambio hacia intervenciones mínimamente invasivas que mejoran los resultados de los pacientes, reducen los riesgos de infección y extienden la longevidad del acceso.

- América del Norte dominó el mercado de dispositivos de tratamiento de acceso para diálisis con la mayor participación en los ingresos del 38,7 % en 2025, respaldada por una alta carga de ESRD, una infraestructura de diálisis avanzada y una adopción generalizada de tecnologías innovadoras de mantenimiento de acceso, mientras que Estados Unidos fue testigo de un fuerte crecimiento debido a la creciente demanda de opciones de acceso duraderas e intervenciones basadas en dispositivos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento durante el período de pronóstico debido al aumento de casos de ESRD, la mejora de las capacidades de atención médica, la creciente adopción de diálisis domiciliaria y el aumento de las iniciativas gubernamentales destinadas a ampliar la accesibilidad a la diálisis.

- El segmento de hemodiálisis dominó el mercado de dispositivos de tratamiento de acceso para diálisis con una participación del 62,5 % en 2025, impulsado por su alta tasa de utilización en todo el mundo, una fuerte preferencia clínica y continuos avances tecnológicos que respaldan la purificación eficiente de la sangre y el rendimiento sostenido del acceso vascular.

Alcance del informe y segmentación del mercado de dispositivos de acceso para diálisis

|

Atributos |

Dispositivos de acceso para diálisis: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de acceso para diálisis

“Cambio creciente hacia intervenciones mínimamente invasivas y guiadas por imágenes”

- Una tendencia significativa y en aceleración en el mercado global de dispositivos de tratamiento de acceso para diálisis es el rápido cambio hacia procedimientos mínimamente invasivos guiados por imágenes, como la angioplastia, la trombectomía y las intervenciones basadas en catéteres, para mejorar la durabilidad del acceso y reducir las complicaciones tanto en pacientes de hemodiálisis como de diálisis peritoneal.

- Por ejemplo, marcas como BD y Medtronic ofrecen soluciones endovasculares avanzadas que incluyen balones de alta presión y sistemas de trombectomía que favorecen la rápida restauración del acceso vascular con un tiempo de procedimiento reducido y mejores resultados para el paciente.

- Las herramientas de imagenología basadas en IA en intervenciones de acceso permiten un mejor diagnóstico de la estenosis, un dimensionamiento optimizado del balón y una mejor predicción del riesgo de fallo del acceso. Por ejemplo, se están diseñando plataformas emergentes para evaluar los patrones de flujo y detectar precozmente la disfunción del acceso, lo que facilita la toma de decisiones clínicas proactivas.

- La integración perfecta de dispositivos guiados por imágenes con software de planificación de tratamiento digital permite a los médicos realizar intervenciones de acceso con mayor precisión, resultados predecibles y menores tasas de complicaciones, transformando la gestión del acceso vascular.

- Esta tendencia hacia soluciones de tratamiento de acceso más precisas, eficientes y habilitadas por la tecnología está redefiniendo las expectativas de calidad de la atención de diálisis y la supervivencia del acceso a largo plazo, alentando a los actores de la industria a introducir herramientas endovasculares avanzadas adaptadas a poblaciones de pacientes frágiles.

- La demanda de dispositivos de tratamiento de acceso para diálisis mínimamente invasivos y con imágenes habilitadas se está acelerando tanto en hospitales como en centros de diálisis ambulatorios, ya que los proveedores priorizan cada vez más una recuperación más rápida, una hospitalización reducida y una funcionalidad de acceso sostenida.

Dinámica del mercado de dispositivos de acceso para diálisis

Conductor

Creciente necesidad debido al aumento de la carga de enfermedad renal crónica (ERC) y enfermedad renal terminal (ERCT) y la expansión de los servicios de diálisis.

- La creciente carga mundial de enfermedad renal crónica (ERC) y enfermedad renal terminal (ERET), combinada con la creciente disponibilidad de servicios de diálisis, es un factor importante que acelera la demanda de dispositivos de tratamiento de acceso a diálisis.

- Por ejemplo, en 2025, BD anunció avances en su cartera endovascular para respaldar un mejor tratamiento de la estenosis vascular en pacientes en diálisis, con soluciones destinadas a mejorar la permeabilidad y el rendimiento del acceso a largo plazo.

- A medida que aumenta la dependencia de la diálisis, continúa aumentando la necesidad de dispositivos de mantenimiento de acceso confiables, como balones de angioplastia, catéteres y sistemas de trombectomía, lo que respalda sesiones de hemodiálisis más seguras y efectivas.

- Además, la expansión de las redes de diálisis y la creciente adopción de modelos organizados de atención renal están haciendo que los dispositivos de tratamiento de acceso avanzado sean fundamentales para mejorar la gestión del paciente y la eficiencia del tratamiento.

- La conveniencia de las intervenciones de acceso ambulatorio, la menor necesidad de cirugía abierta y la creciente preferencia clínica por soluciones rápidas basadas en dispositivos están impulsando el uso generalizado de estas tecnologías tanto en los mercados desarrollados como en los emergentes.

- La creciente adopción de la hemodiálisis domiciliaria y el creciente énfasis en reducir las tasas de fallas del acceso contribuyen aún más a la creciente demanda de dispositivos innovadores para el tratamiento del acceso a diálisis a nivel mundial.

Restricción/Desafío

Riesgos de infección y requisitos estrictos de cumplimiento normativo

- Las preocupaciones persistentes con respecto a los riesgos de infección, las infecciones del torrente sanguíneo relacionadas con catéteres (CRBSI) y las complicaciones asociadas con los dispositivos de acceso vascular presentan desafíos importantes para una expansión más amplia del mercado.

- Por ejemplo, informes de alto perfil que destacan brotes de infecciones en centros de diálisis han aumentado la cautela entre los proveedores con respecto a la selección de dispositivos, las prácticas de esterilización y el uso de catéteres a largo plazo.

- Abordar estos riesgos de infección mediante recubrimientos antimicrobianos, diseños mejorados de catéteres y protocolos estrictos posoperatorios es esencial para mantener la seguridad del paciente y reducir las complicaciones del tratamiento. Empresas como Medtronic y Nipro destacan sus avanzadas características de diseño y seguridad para mitigar los riesgos de infección.

- Además, los estrictos requisitos reglamentarios para los dispositivos de acceso vascular, incluida la validación de seguridad, las pruebas de biocompatibilidad y la evaluación del rendimiento a largo plazo, pueden retrasar las aprobaciones de productos y retrasar la entrada al mercado de nuevas tecnologías.

- Si bien la innovación continúa, la necesidad de cumplir con múltiples marcos regulatorios internacionales aumenta los costos y los plazos de desarrollo, lo que plantea desafíos para los fabricantes más pequeños.

- Superar estas barreras mediante una mayor seguridad de los dispositivos, tecnologías robustas de prevención de infecciones y mejores estrategias de navegación regulatoria será crucial para respaldar el crecimiento sostenido del mercado.

Alcance del mercado de dispositivos de acceso para diálisis

El mercado está segmentado según el tratamiento, los tipos de membrana de diálisis, los productos renales, la enfermedad, el usuario final y la aplicación.

- Por tratamiento

Según el tratamiento, el mercado se segmenta en hemodiálisis domiciliaria, hemodiálisis y diálisis peritoneal. El segmento de hemodiálisis dominó el mercado con la mayor participación en ingresos, un 62,5%, en 2025, gracias a su amplia adopción global y su larga trayectoria clínica. La hemodiálisis sigue siendo la terapia preferida para pacientes con enfermedad renal en etapa terminal (ESRD) gracias a la amplia infraestructura hospitalaria y a los experimentados equipos de nefrología. La prevalencia de diabetes, hipertensión y el envejecimiento de la población siguen ampliando el grupo de pacientes elegibles para la hemodiálisis convencional en el centro. La innovación continua en catéteres de acceso, recubrimientos antimicrobianos y materiales biocompatibles consolida aún más el liderazgo del segmento. El apoyo a los reembolsos en los mercados desarrollados también estabiliza el volumen de procedimientos. Estos factores, en conjunto, consolidan la hemodiálisis como la categoría de tratamiento más importante.

Se prevé que el segmento de hemodiálisis domiciliaria experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente preferencia de los pacientes por la atención domiciliaria y la flexibilidad en los horarios de terapia. Los avances en equipos compactos y portátiles han reducido significativamente la complejidad operativa, lo que permite un uso seguro en el hogar. Los sistemas de salud promueven cada vez más las modalidades domiciliarias para reducir los costos de tratamiento y mejorar la calidad de vida de los pacientes. Las tecnologías de monitoreo remoto y los programas de capacitación virtual han reducido las barreras para la incorporación de pacientes. El auge de los modelos de atención descentralizados tras la COVID-19 ha acelerado la adopción de tratamientos domiciliarios. Estos factores posicionan la hemodiálisis domiciliaria como el segmento de tratamiento de mayor crecimiento.

- Por tipos de membrana de diálisis

Según el tipo de membrana, el mercado se segmenta en membranas sintéticas de alto flujo y membranas de bajo flujo de celulosa sin modificar. El segmento de membranas sintéticas de alto flujo dominó el mercado con la mayor participación en 2025, gracias a su superior eliminación de toxinas de moléculas medias y a la mejora de los resultados para los pacientes. Las tecnologías de alto flujo son ampliamente preferidas en centros de atención renal avanzada, especialmente en Europa, Japón y Norteamérica. Las investigaciones demuestran consistentemente una mejor tasa de supervivencia y una menor inflamación con membranas de alto flujo, lo que impulsa la preferencia clínica. Los fabricantes continúan invirtiendo en membranas basadas en polisulfona y polietersulfona para mejorar la biocompatibilidad. Este segmento también se beneficia del creciente uso de sistemas de hemodiafiltración. Estas ventajas convierten a las membranas sintéticas de alto flujo en la categoría líder.

Se prevé que el segmento de membranas de bajo flujo de celulosa sin modificar registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la fuerte demanda en regiones en desarrollo y con costos bajos. Las membranas de bajo flujo siguen siendo una opción práctica para centros con presupuestos limitados e infraestructura básica de diálisis. Este segmento se beneficia de la adquisición a gran escala por parte de los sistemas de salud pública del sur de Asia, África y Latinoamérica. Las mejoras en el procesamiento y la esterilización de la celulosa han mejorado la usabilidad y la fiabilidad de la cadena de suministro. La creciente expansión de los servicios de diálisis en las regiones rurales también impulsa la demanda. Estos factores, en conjunto, posicionan a las membranas de bajo flujo como la categoría de membranas de mayor crecimiento.

- Por productos renales

Según el tipo de producto renal, el mercado se segmenta en conjuntos de tubos de sangre y accesorios, máquina de diálisis, hemofiltro, filtro de retención de endotoxinas, dializador y productos arteriovenosos. El segmento de dializadores dominó el mercado con la mayor participación en los ingresos en 2025, debido a su rol como el componente esencial y el que se reemplaza con mayor frecuencia en todas las sesiones de hemodiálisis. Los dializadores representan un alto consumo recurrente, lo que crea una base de demanda estable y amplia. Los fabricantes mejoran continuamente la permeabilidad de la membrana, los métodos de esterilización y la biocompatibilidad del paciente, lo que fortalece la preferencia del segmento. Los dializadores se utilizan en diálisis crónica y aguda, lo que respalda altos niveles de utilización. La creciente adopción de dializadores de alto flujo impulsa aún más el crecimiento de los ingresos. Estos factores combinados establecen a los dializadores como la categoría dominante de productos renales.

Se prevé que el segmento de máquinas de diálisis experimente el mayor crecimiento entre 2026 y 2033, impulsado por las inversiones globales en la expansión y modernización de centros de diálisis. Las máquinas de nueva generación incorporan automatización avanzada, control de ultrafiltración y monitorización del paciente en tiempo real, lo que mejora la seguridad y la eficiencia del tratamiento. La demanda de sistemas compactos y portátiles está en aumento con la creciente adopción de la hemodiálisis domiciliaria. Los gobiernos de las regiones de Asia-Pacífico y Oriente Medio están modernizando la infraestructura renal, impulsando la adquisición de máquinas. La integración de la conectividad digital y la analítica en la nube acelera aún más su adopción. Estos factores convierten a las máquinas de diálisis en la categoría de producto de mayor crecimiento.

- Por condición de enfermedad

Según el estado de la enfermedad, el mercado se segmenta en agudo y crónico. El segmento crónico dominó el mercado con la mayor participación en 2025, principalmente debido a la creciente incidencia mundial de la enfermedad renal crónica (ERC) y su progresión a largo plazo a ERT. Los pacientes con insuficiencia renal crónica requieren diálisis continua durante años, lo que genera una demanda estable y de alto volumen de dispositivos de acceso vascular. El envejecimiento demográfico, las enfermedades relacionadas con el estilo de vida y las mayores tasas de supervivencia de los pacientes con ERC amplían aún más la población de pacientes crónicos. Los servicios de diálisis crónica están bien establecidos en los principales sistemas de salud, lo que favorece el uso constante de dispositivos de acceso. Los ciclos de tratamiento a largo plazo también amplifican la demanda recurrente de suministro. Estas tendencias consolidan el segmento dominante de las enfermedades crónicas.

Se prevé que el segmento agudo experimente la tasa de crecimiento más rápida entre 2026 y 2033, impulsada por la creciente incidencia de lesión renal aguda (LRA) en las unidades de cuidados intensivos. Afecciones críticas como la sepsis, la insuficiencia multiorgánica y los traumatismos aumentan la demanda de acceso a diálisis a corto plazo. La adopción de la TRRC (terapia de reemplazo renal continuo) está en aumento en los mercados desarrollados y emergentes, lo que incrementa la necesidad de catéteres de acceso temporal. Los hospitales están ampliando la capacidad de las UCI y modernizando sus equipos tras las mejoras del sistema de salud global tras la pandemia. Los programas de detección e intervención temprana de la LRA también están incrementando el volumen de tratamiento. Estos factores respaldan el rápido crecimiento del segmento.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, centros de atención domiciliaria, laboratorios de investigación, centros de diálisis y clínicas. El segmento de centros de diálisis dominó el mercado con la mayor participación en los ingresos en 2025, ya que estos centros realizan el mayor número de sesiones de diálisis a nivel mundial. Las cadenas de diálisis especializadas mantienen ciclos continuos de adquisición de consumibles y dispositivos de acceso. Su infraestructura especializada permite flujos de trabajo de tratamiento eficientes y de alto volumen. Los grandes proveedores de servicios continúan expandiendo la cobertura de su red, especialmente en Asia-Pacífico y Oriente Medio. Las estructuras de reembolso estables en los mercados desarrollados refuerzan la preferencia por la diálisis en el centro. Esta dinámica consolida a los centros de diálisis como el segmento líder de usuarios finales.

Se prevé que el segmento de atención domiciliaria experimente la tasa de crecimiento más rápida entre 2026 y 2033, impulsado por la creciente adopción de la hemodiálisis y la diálisis peritoneal domiciliarias. Los pacientes prefieren cada vez más las modalidades domiciliarias por su comodidad, autonomía y menor exposición a infecciones. Los avances en las máquinas de diálisis portátiles y los dispositivos de acceso vascular más seguros han mejorado la confianza de los pacientes en los tratamientos domiciliarios. Las plataformas de telenefrología y las herramientas de monitorización remota facilitan la supervisión clínica. Los incentivos gubernamentales y de seguros que promueven la atención domiciliaria impulsan significativamente las tasas de transición. Estos factores posicionan la atención domiciliaria como la categoría de usuario final de mayor crecimiento.

- Por aplicación

Según la aplicación, el mercado se segmenta en tratamiento de suero y sangre, purificación de virus, eliminación de sales, estudios de unión a fármacos, intercambio de tampones y otras aplicaciones. El segmento de tratamiento de suero y sangre dominó el mercado con la mayor participación en 2025, ya que abarca la función terapéutica principal de la diálisis: la eliminación de toxinas y la regulación de fluidos. Esta aplicación exige la mayor cantidad de dispositivos de acceso, dializadores y equipos de línea de sangre. El creciente número de pacientes en diálisis a nivel mundial garantiza un uso constante y recurrente del producto. Los avances en membranas de alta eficiencia y tecnologías de filtración mejoran aún más los resultados clínicos, consolidando el liderazgo en el segmento. Los profesionales sanitarios priorizan el rendimiento de la purificación de sangre, lo que refuerza las necesidades de adquisición. Estos factores consolidan el dominio de las aplicaciones de tratamiento de suero y sangre.

Se prevé que el segmento de purificación de virus experimente su mayor crecimiento entre 2026 y 2033, impulsado por la creciente implementación de membranas avanzadas de ultrafiltración y nanofiltración en los flujos de trabajo médicos y de bioprocesamiento. La fabricación biofarmacéutica y el desarrollo de terapias celulares dependen en gran medida de los sistemas de depuración viral, lo que impulsa la demanda. Las normas de bioseguridad pospandemia han acelerado las inversiones en tecnologías de eliminación de virus en centros sanitarios y de investigación. El aumento de la financiación de I+D en productos biológicos y la producción de vacunas contribuye aún más a la expansión del mercado. Las innovaciones en membranas de alta selectividad mejoran el rendimiento en aplicaciones de depuración viral. Estas tendencias respaldan el rápido crecimiento del segmento de purificación de virus.

Análisis regional del mercado de dispositivos de acceso para diálisis

- América del Norte dominó el mercado de dispositivos de tratamiento de acceso para diálisis con la mayor participación en los ingresos del 38,7 % en 2025, respaldada por una alta carga de ESRD, una infraestructura de diálisis avanzada y una adopción generalizada de tecnologías innovadoras de mantenimiento de acceso, mientras que Estados Unidos fue testigo de un fuerte crecimiento debido a la creciente demanda de opciones de acceso duraderas e intervenciones basadas en dispositivos.

- Los pacientes y los proveedores de atención médica de la región prefieren firmemente dispositivos de acceso vascular confiables y de alta calidad que respalden resultados de tratamiento consistentes, y esta demanda se ve reforzada por redes de diálisis bien establecidas y una infraestructura de atención nefrológica líder.

- El mercado regional está respaldado además por políticas de reembolso favorables, una creciente población de pacientes con ESRD y una innovación continua en materiales de catéteres y tecnologías de dializadores, lo que posiciona a América del Norte como un centro clave tanto para el volumen de tratamiento como para el avance tecnológico dentro del panorama global de acceso a diálisis.

Perspectiva del mercado de dispositivos de acceso para diálisis en EE. UU.

El mercado estadounidense de dispositivos de acceso para diálisis captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la gran población con enfermedad renal crónica terminal (ESRD) del país y su avanzada infraestructura clínica tanto para hemodiálisis como para diálisis peritoneal. Los proveedores buscan cada vez más soluciones de acceso fiables y duraderas que minimicen las complicaciones y permitan una gestión eficiente de los pacientes. La creciente adopción de intervenciones de acceso guiadas por imagen, junto con la alta demanda de herramientas de tratamiento endovascular, impulsa aún más el mercado. Además, la sólida inversión en innovación tecnológica y la rápida expansión de los centros de diálisis ambulatoria contribuyen al sólido crecimiento del mercado.

Perspectiva del mercado europeo de dispositivos de acceso para diálisis

Se proyecta que el mercado europeo de dispositivos de acceso para diálisis se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente incidencia de la enfermedad renal crónica (ERC) y el creciente énfasis en mejorar los resultados del acceso vascular. El enfoque de la región en estándares clínicos rigurosos, el control de infecciones y la adopción de dispositivos de acceso avanzados está impulsando un crecimiento sostenido. Los sistemas sanitarios europeos están invirtiendo activamente en tecnologías mínimamente invasivas para el mantenimiento del acceso, lo que promueve una mayor eficiencia del tratamiento. Además, la creciente concienciación sobre la intervención temprana y la expansión de la infraestructura de diálisis en Europa Occidental y Oriental están contribuyendo a la expansión del mercado.

Análisis del mercado de dispositivos de acceso para diálisis en el Reino Unido

Se prevé que el mercado británico de dispositivos para el tratamiento de accesos para diálisis crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por la creciente prevalencia de la enfermedad renal crónica (ERC) y la creciente adopción de dispositivos de tratamiento avanzados para mejorar la durabilidad del acceso vascular. La preocupación por los fallos de acceso, las infecciones y los retrasos en el tratamiento está animando a hospitales y centros de diálisis a optar por dispositivos de alto rendimiento tanto para la creación como para el mantenimiento de los accesos. Se espera que el compromiso del Reino Unido con la mejora de la atención renal mediante protocolos clínicos modernos y la integración de la salud digital impulse el crecimiento del mercado. La creciente inversión en centros de diálisis ambulatoria impulsa aún más la adopción de nuevas tecnologías de acceso.

Análisis del mercado de dispositivos de acceso para diálisis en Alemania

Se prevé que el mercado alemán de dispositivos para el tratamiento de accesos para diálisis se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por la creciente demanda de soluciones de vanguardia para el cuidado renal y el creciente énfasis en la mejora de los resultados del acceso vascular. La sólida infraestructura médica de Alemania y su compromiso con la innovación tecnológica respaldan la adopción de catéteres, dializadores y dispositivos de mantenimiento de accesos endovasculares avanzados. La creciente preferencia por las intervenciones mínimamente invasivas se alinea con el enfoque del país en la comodidad, la seguridad y la eficiencia del paciente. La adopción de soluciones de acceso vascular de alta calidad en entornos sanitarios públicos y privados está en constante crecimiento.

Análisis del mercado de dispositivos de acceso para diálisis en Asia-Pacífico

Se prevé que el mercado de dispositivos de acceso para diálisis en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por el rápido aumento de casos de ERC y ESRD y la expansión del acceso a la atención renal en China, Japón e India. El aumento de la inversión en atención médica y las mejoras en la infraestructura de diálisis están impulsando la adopción de tecnologías modernas de mantenimiento de accesos. La creciente transición de la región hacia procedimientos mínimamente invasivos también impulsa el crecimiento del mercado. Además, las ventajas de fabricación y la creciente disponibilidad de dispositivos rentables están ampliando la accesibilidad para una amplia base de pacientes en APAC.

Análisis del mercado de dispositivos de acceso para diálisis en Japón

El mercado japonés de dispositivos para el tratamiento de accesos vasculares está cobrando impulso gracias al avanzado ecosistema sanitario del país, la alta tasa de penetración de la diálisis y la demanda de soluciones de tratamiento de precisión. Los profesionales sanitarios japoneses priorizan la fiabilidad, la seguridad y la permeabilidad a largo plazo de los accesos vasculares, lo que impulsa la adopción de dispositivos tecnológicamente avanzados. La creciente integración de intervenciones guiadas por imagen y herramientas de monitorización digital impulsa aún más el crecimiento del mercado. A medida que Japón continúa gestionando una gran población de ancianos con enfermedad renal terminal (ERT), se prevé un aumento significativo de la demanda de tratamientos de acceso eficientes y mínimamente invasivos.

Análisis del mercado de dispositivos de acceso para diálisis en India

El mercado indio de dispositivos de acceso para diálisis representó la mayor participación en Asia-Pacífico en 2025, impulsado por la rápida urbanización, el crecimiento de pacientes con enfermedad renal crónica (ERC) y la significativa expansión de los proveedores de servicios de diálisis. La creciente adopción de la hemodiálisis y la diálisis peritoneal en el país está impulsando la demanda de soluciones confiables de acceso vascular. El aumento de la inversión en atención médica, los programas de diálisis respaldados por el gobierno y la presencia de fabricantes locales de dispositivos impulsan aún más el crecimiento del mercado. El creciente enfoque en tecnologías asequibles de mantenimiento de acceso y la expansión de centros de diálisis de bajo costo continúan configurando el mercado en India.

Cuota de mercado de dispositivos de acceso para diálisis

La industria de dispositivos de tratamiento de acceso para diálisis está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Baxter (EE. UU.)

- AngioDynamics, Inc. (EE. UU.)

- Teleflex Incorporated (EE. UU.)

- Cook (EE.UU.)

- NxStage Medical, Inc. (EE. UU.)

- Asahi Kasei Medical Co., Ltd. (Japón)

- CORPORACIÓN NIPRO (Japón)

- B. Braun SE (Alemania)

- Medtronic (Irlanda)

- Corporación Terumo (Japón)

- Rockwell Medical, (EE. UU.)

- Kawasumi Laboratories, Inc. (Japón)

- GIA Medical (EE. UU.)

- DaVita Inc. (EE. UU.)

- Diaverum (Suecia)

- Henry Schein, Inc. (EE. UU.)

- JMS Co., Ltd. (Japón)

- Quanta Dialysis Technologies (Reino Unido)

- CVS Health (EE. UU.)

- Covestro AG (Alemania)

¿Cuáles son los desarrollos recientes en el mercado global de dispositivos de tratamiento de acceso para diálisis?

- En noviembre de 2025, Humacyte presentó resultados positivos de dos años de su ensayo de fase 3 del ATEV (vaso de ingeniería tisular acelular), que demuestra una permeabilidad funcional superior frente a la fístula autógena en pacientes mujeres, obesas y diabéticas, un avance clave que podría reducir la dependencia de los catéteres y mejorar los resultados del acceso vascular para poblaciones de hemodiálisis de alto riesgo.

- En septiembre de 2025, PatenSee recibió la designación de dispositivo innovador de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) por su sistema de gestión de acceso vascular (VA) sin contacto para pacientes de hemodiálisis, una plataforma óptica impulsada por IA destinada a monitorear los sitios de acceso sin contacto, lo que permite la detección temprana de estenosis y agiliza la atención del acceso vascular.

- En mayo de 2025, Phraxis anunció la aprobación por parte de la FDA de su conector EndoForce para anastomosis venosa endovascular, un nuevo implante que simplifica la creación de injertos arteriovenosos (AVG) al eliminar la necesidad de disección venosa quirúrgica, lo que promete una reducción del traumatismo tisular y un mejor rendimiento del injerto a largo plazo.

- En enero de 2024, VasQ External Vascular Support (desarrollado por Laminate Medical Technologies) se implantó por primera vez en los Estados Unidos luego de su aprobación de novo por parte de la FDA, lo que marca un hito significativo para un dispositivo diseñado para soportar fístulas arteriovenosas (FAV) desde el momento de su creación, mejorando potencialmente el éxito y la longevidad de la fístula.

- En junio de 2023, Merit Medical Systems anunció la adquisición de una importante cartera de catéteres de diálisis que incluye catéteres de acceso venoso central y el sistema de catéter de acceso Surfacer Inside-Out de AngioDynamics y Bluegrass Vascular Technologies, ampliando sus soluciones de acceso basadas en catéteres para diálisis y terapias relacionadas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.