Global Dietary Fibers Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

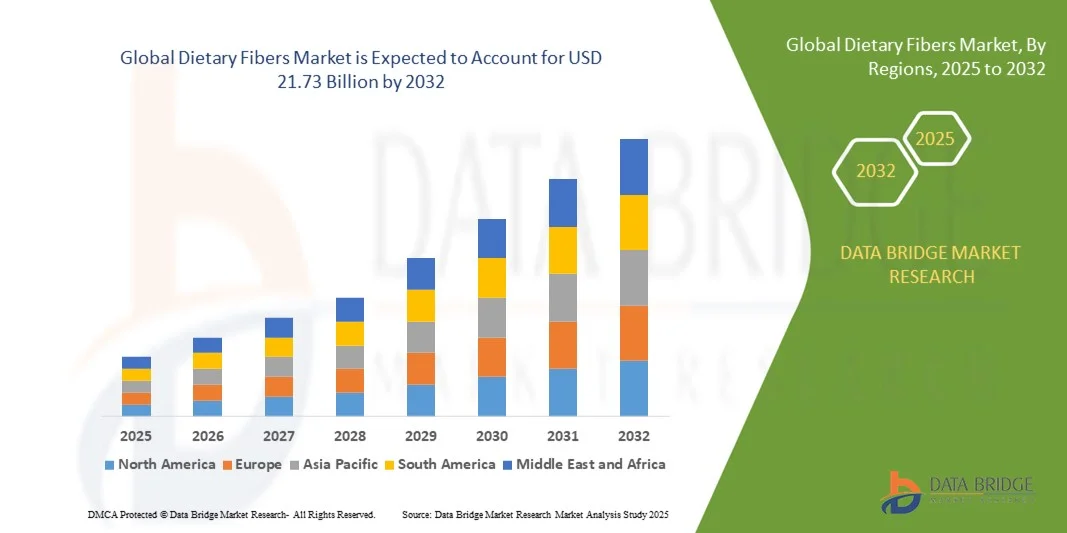

8.84 Billion

USD

21.73 Billion

2024

2032

USD

8.84 Billion

USD

21.73 Billion

2024

2032

| 2025 –2032 | |

| USD 8.84 Billion | |

| USD 21.73 Billion | |

| % | |

|

Segmentación del mercado mundial de fibras dietéticas por fuente (alimentos vegetales y subproductos), tipo (soluble e insoluble), aplicación (alimentos, bebidas, productos farmacéuticos y suplementos dietéticos, nutrición de animales de compañía y otros), uso final (gestión de residuos, control de peso , control del colesterol y control del azúcar), tratamiento de procesamiento (extrusión, cocción, enlatado, molienda, ebullición y fritura): tendencias del sector y previsiones hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado mundial de fibras dietéticas?

- El tamaño del mercado mundial de fibras dietéticas se valoró en 8.840 millones de dólares en 2024 y se espera que alcance los 21.730 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 11,9% durante el período de previsión.

- Los principales factores que se prevé impulsen el crecimiento del mercado de fibras dietéticas durante el período de pronóstico son las ventajas para la salud que aportan. Además, se anticipa que el aumento en la demanda de suplementos de fibra contribuirá aún más al crecimiento de este mercado.

- Por otro lado, se estima que la estabilidad y reactividad del agua saturada dificultarán aún más el crecimiento del mercado de fibras dietéticas en el período previsto.

¿Cuáles son las principales conclusiones del mercado de la fibra dietética?

- El aumento en el uso de fibras dietéticas en forma de snacks fortificados ofrecerá nuevas oportunidades para el crecimiento del mercado de fibras dietéticas en los próximos años. Sin embargo, la variabilidad en las normas y directrices de los organismos regionales podría suponer un reto para dicho crecimiento en un futuro próximo.

- La región de Asia-Pacífico dominó el mercado de fibras dietéticas con la mayor cuota de ingresos, un 34,16% en 2024, impulsada por una creciente concienciación sobre la salud, el aumento de la renta disponible y la rápida urbanización en países como China, India y Japón.

- Se prevé que el mercado de fibras dietéticas de Norteamérica crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,69%, durante el período de pronóstico de 2025 a 2032, impulsado por el creciente interés de los consumidores en la atención médica preventiva, el bienestar digestivo y el control de peso.

- El segmento de alimentos de origen vegetal dominó el mercado de fibras dietéticas con la mayor cuota de ingresos, un 57,3% en 2024, impulsado por la creciente preferencia de los consumidores por ingredientes naturales y de etiqueta limpia derivados de frutas, verduras, cereales y legumbres.

Alcance del informe y segmentación del mercado de fibras dietéticas

|

Atributos |

Información clave del mercado de fibras dietéticas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la principal tendencia en el mercado de la fibra dietética?

Aumento de la demanda de ingredientes funcionales y de etiqueta limpia

- Una tendencia significativa y en auge en el mercado global de fibras dietéticas es la creciente preferencia por las fibras funcionales que favorecen la salud intestinal, el control del peso y el bienestar cardiovascular. Los consumidores buscan cada vez más fibras dietéticas naturales, mínimamente procesadas y acordes con las tendencias de etiquetas limpias y productos de origen vegetal.

- Por ejemplo, las fibras solubles como la inulina y los almidones resistentes se están incorporando a bebidas, aperitivos y alternativas lácteas para mejorar la salud digestiva, aumentar la saciedad y reducir el contenido de azúcar. Esta tendencia pone de manifiesto la creciente convergencia entre nutrición y practicidad en la alimentación diaria.

- Las fibras funcionales también se combinan con prebióticos y probióticos, lo que permite obtener beneficios sinérgicos para la salud. Entre las innovaciones de productos se incluyen cereales, barritas y productos de panadería enriquecidos con fibra, que resultan atractivos para los consumidores preocupados por su salud que buscan maneras sencillas de cubrir su consumo diario de fibra.

- La demanda de fibras con múltiples beneficios, como la reducción del colesterol, el control del azúcar en sangre y la modulación de la microbiota intestinal, está impulsando la I+D y la diversificación de productos en todo el mercado global.

- Esta tendencia hacia fibras funcionales, de etiqueta limpia y con múltiples beneficios está transformando las expectativas de los consumidores e impulsando a fabricantes como Ingredion, Roquette y DuPont a desarrollar ingredientes de fibra innovadores para diversas aplicaciones.

- La creciente concienciación de los consumidores sobre la salud intestinal y la nutrición holística está creando importantes oportunidades de crecimiento tanto en el sector minorista como en el de la restauración.

¿Cuáles son los principales impulsores del mercado de la fibra dietética?

- La creciente concienciación sobre el papel de la fibra dietética en la salud digestiva, la regulación metabólica y la prevención de enfermedades es un importante motor del crecimiento del mercado. Los consumidores dan cada vez más prioridad a los productos que mejoran la salud intestinal y favorecen el bienestar general.

- Por ejemplo, en 2024, Roquette amplió su cartera de fibras prebióticas para incluir almidones resistentes en bebidas, productos de panadería y suplementos nutricionales, dirigidos a consumidores preocupados por su salud. Este tipo de innovación de productos impulsa la expansión del mercado a nivel mundial.

- El aumento de la incidencia de enfermedades relacionadas con el estilo de vida, como la obesidad, la diabetes y los trastornos cardiovasculares, está impulsando la demanda de alimentos y bebidas enriquecidos con fibra, lo que lleva a los fabricantes a fortificar los productos cotidianos con fibras funcionales.

- Además, el auge de los productos veganos, de origen vegetal y con etiquetas limpias está acelerando la adopción de la fibra dietética, ya que las fibras de origen vegetal se perciben como naturales, sostenibles y beneficiosas para la salud.

- El consumo orientado a la conveniencia, como las barras, bebidas y comidas preparadas enriquecidas con fibra, favorece la rápida adopción de la fibra dietética tanto en el sector minorista como en el de la restauración, mejorando así la penetración en el mercado.

- El creciente énfasis de las empresas en las aprobaciones regulatorias y las declaraciones de propiedades saludables está reforzando la confianza del consumidor e impulsando un crecimiento sostenido en el mercado de fibras dietéticas.

¿Qué factor está frenando el crecimiento del mercado de fibras dietéticas?

- Los desafíos relacionados con el sabor, la textura y la formulación del producto siguen siendo importantes, ya que un alto contenido de fibra puede afectar negativamente los atributos sensoriales, lo que limita la aceptación por parte del consumidor. Los fabricantes deben invertir en tecnologías innovadoras para mejorar la solubilidad, la sensación en boca y la integración en diferentes alimentos.

- Por ejemplo, algunos productos de panadería y bebidas enriquecidos con fibra reciben quejas sobre su textura arenosa, viscosidad o sabores desagradables, lo que puede dificultar la recompra y la penetración en el mercado.

- El coste relativamente elevado de las fibras especiales en comparación con los ingredientes estándar puede disuadir a los pequeños fabricantes y a los consumidores sensibles al precio, especialmente en las regiones en desarrollo. Si bien las fibras básicas, como el salvado de trigo, son ampliamente asequibles, las fibras funcionales con beneficios específicos para la salud tienen un precio superior.

- Los desafíos regulatorios, incluyendo la aprobación de nuevos ingredientes de fibra y las declaraciones de propiedades saludables permitidas, pueden retrasar el lanzamiento de productos en algunas regiones. Empresas como DuPont y Cargill se centran en el cumplimiento normativo y la fundamentación científica para superar estas barreras.

- Superar los desafíos de formulación, costo y regulación a través de la innovación de productos, la educación y soluciones de fibra asequibles es crucial para el crecimiento sostenido y una mayor adopción en todo el mercado mundial de fibras dietéticas.

¿Cómo se segmenta el mercado de fibras dietéticas?

El mercado de fibras dietéticas se segmenta según la fuente, el tipo, la aplicación, el uso final y el tratamiento de procesamiento.

- Por fuente

Según su origen, el mercado de fibras dietéticas se divide en alimentos vegetales y subproductos. El segmento de alimentos vegetales dominó el mercado de fibras dietéticas en 2024, con la mayor cuota de ingresos (57,3%), impulsado por la creciente preferencia de los consumidores por ingredientes naturales y con etiquetas limpias derivados de frutas, verduras, cereales y legumbres. Los fabricantes priorizan las fibras de origen vegetal debido a su alto valor nutricional, sus beneficios funcionales y su fácil incorporación en una amplia variedad de alimentos, bebidas y suplementos.

Se prevé que el segmento de subproductos experimente la mayor tasa de crecimiento anual compuesto (TCAC) del 19,5 % entre 2025 y 2032, impulsada por las iniciativas de sostenibilidad y la creciente adopción de prácticas de economía circular. Las fibras extraídas de subproductos como cáscaras de frutas, orujo de vegetales y cascarillas de cereales están ganando popularidad entre los consumidores y fabricantes con conciencia ecológica que buscan reducir el desperdicio de alimentos, a la vez que ofrecen beneficios funcionales como efectos prebióticos, reducción del colesterol y mejora de la salud intestinal.

- Por tipo

Según su tipo, el mercado de fibras dietéticas se divide en fibras solubles e insolubles. El segmento de fibras solubles representó la mayor cuota de mercado en 2024, con un 62%, gracias a su capacidad de disolverse en agua y a sus múltiples beneficios para la salud, como la reducción del colesterol en sangre, la mejora del control glucémico y el apoyo a la microbiota intestinal. Las fibras solubles se utilizan ampliamente en bebidas, alternativas lácteas y alimentos funcionales destinados a la salud cardiovascular y metabólica.

Se prevé que el segmento de fibra insoluble experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 17,8 %, entre 2025 y 2032, impulsada por una mayor concienciación de los consumidores sobre la salud digestiva y el papel de la fibra insoluble en la promoción de la regularidad intestinal y la prevención del estreñimiento. La fibra insoluble se está incorporando a productos de panadería, cereales y aperitivos para satisfacer la creciente demanda de soluciones prácticas y ricas en fibra en la dieta diaria.

- Mediante solicitud

Según su aplicación, el mercado de fibras dietéticas se segmenta en alimentos, bebidas, productos farmacéuticos y suplementos dietéticos, nutrición para animales de compañía y otros. El segmento de alimentos dominó el mercado con una cuota de ingresos del 54 % en 2024, impulsado por la creciente fortificación de productos de panadería, cereales, aperitivos y alimentos preparados con fibras funcionales. Los fabricantes están utilizando fibras dietéticas para mejorar los perfiles nutricionales y satisfacer la demanda de dietas más saludables y ricas en fibra.

Se prevé que el segmento de suplementos farmacéuticos y dietéticos experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 18,2 %, entre 2025 y 2032, impulsada por el creciente interés de los consumidores en la salud preventiva, el control de peso y la regulación metabólica. Los nutracéuticos a base de fibra, las tabletas y las formulaciones en polvo están ganando popularidad gracias a sus beneficios específicos para la salud y sus formatos de administración convenientes, lo que los convierte en un motor de crecimiento clave para el mercado.

- Por uso final

Según su uso final, el mercado de la fibra dietética se segmenta en gestión de residuos, control de peso, control del colesterol y control del azúcar. El segmento de control de peso dominó el mercado en 2024 con una cuota de ingresos del 49%, impulsado por el aumento de las tasas de obesidad, una mayor conciencia sobre la salud y la demanda de alimentos que aumentan la saciedad. La fibra se incorpora cada vez más a barritas, bebidas y sustitutos de comidas para ayudar a reducir la ingesta calórica y mejorar la digestión.

Se prevé que el segmento de control del azúcar experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 20,1 %, entre 2025 y 2032, impulsada por la creciente prevalencia de la diabetes, la demanda de alimentos de bajo índice glucémico y la incorporación de fibra soluble en refrigerios, bebidas y alimentos fortificados para controlar los niveles de azúcar en sangre. La creciente concienciación sobre la salud y las iniciativas gubernamentales para combatir las enfermedades relacionadas con el estilo de vida impulsan aún más este segmento.

- Mediante tratamiento de procesamiento

Según el método de procesamiento, el mercado de fibras dietéticas se segmenta en cocción por extrusión, enlatado, molienda, cocción y fritura. El segmento de cocción por extrusión representó la mayor cuota de mercado en 2024, con un 41,5%, gracias a su versatilidad para producir cereales de desayuno, snacks y barritas con alto contenido en fibra, textura, digestibilidad y propiedades funcionales controladas. La extrusión permite incorporar fibras solubles e insolubles sin alterar el sabor, lo que la convierte en una opción muy popular entre los fabricantes.

Se prevé que el segmento de molienda experimente la mayor tasa de crecimiento anual compuesto (TCAC) del 16,9 % entre 2025 y 2032, impulsada por la demanda de fibras finas en polvo aptas para bebidas, nutracéuticos y productos de panadería. La molienda ofrece un método rentable y flexible para producir ingredientes de fibra de alta calidad, conservando sus propiedades nutricionales y funcionales.

¿Qué región concentra la mayor parte del mercado de fibras dietéticas?

- La región de Asia-Pacífico dominó el mercado de fibras dietéticas con la mayor cuota de ingresos, un 34,16% en 2024, impulsada por una creciente concienciación sobre la salud, el aumento de la renta disponible y la rápida urbanización en países como China, India y Japón.

- Los consumidores de la región se centran cada vez más en alimentos funcionales, nutracéuticos y productos dietéticos fortificados, enriquecidos con fibra para favorecer la salud digestiva, el control del peso y el bienestar metabólico.

- La adopción generalizada de productos enriquecidos con fibra dietética se ve respaldada además por las iniciativas gubernamentales que promueven la nutrición, la creciente penetración del comercio electrónico y la expansión de las redes minoristas y de comercio moderno, lo que establece a Asia-Pacífico como un mercado crucial para las fibras dietéticas.

Perspectivas del mercado de fibras dietéticas en China

En 2024, el mercado chino de fibra dietética representó el mayor porcentaje de ingresos en la región Asia-Pacífico, con un 38%, impulsado por la rápida urbanización, la creciente conciencia sobre la salud y el aumento de la clase media. Los consumidores buscan cada vez más alimentos funcionales, bebidas y suplementos fortificados con fibra dietética. El auge de las plataformas de comercio electrónico centradas en la salud , la creciente popularidad de las dietas bajas en calorías y ricas en fibra, y las campañas gubernamentales que promueven la conciencia nutricional impulsan significativamente el crecimiento del mercado. La capacidad de producción nacional de China también contribuye a la asequibilidad y disponibilidad de los productos de fibra dietética, consolidando así el liderazgo del país en la región.

Perspectivas del mercado de fibras dietéticas en Japón

El mercado japonés de fibras dietéticas experimenta un crecimiento constante debido al envejecimiento de la población, la creciente preocupación de los consumidores por su salud y la alta adopción de alimentos funcionales . Los consumidores japoneses dan prioridad a la salud digestiva, el control de peso y la suplementación nutricional, lo que impulsa la demanda de productos de fibra soluble e insoluble en alimentos, bebidas y suplementos. La integración de fibras dietéticas en alimentos tradicionales y preparados, junto con las iniciativas nutricionales gubernamentales, favorece la expansión del mercado. Además, la avanzada infraestructura minorista y las plataformas de comercio electrónico de Japón mejoran la accesibilidad a los productos, lo que impulsa su adopción por parte de los consumidores.

Perspectivas del mercado de fibras dietéticas en la India

Se prevé que el mercado de fibra dietética en India experimente un crecimiento anual compuesto (CAGR) sustancial durante el período de pronóstico, impulsado por el aumento de los ingresos disponibles, la urbanización y una mayor concienciación sobre problemas de salud relacionados con el estilo de vida, como la obesidad, la diabetes y los trastornos digestivos. La creciente popularidad de los alimentos fortificados, las bebidas funcionales y los suplementos dietéticos está impulsando la demanda de fibra. Las iniciativas regionales que promueven una nutrición más saludable, junto con la expansión de las redes minoristas y los canales de venta en línea, favorecen su adopción generalizada. La joven población de India y su creciente preferencia por opciones de alimentos convenientes y ricos en fibra contribuyen aún más al crecimiento del mercado.

¿Qué región experimenta el crecimiento más rápido en el mercado de fibras dietéticas?

Se prevé que el mercado de fibra dietética en Norteamérica experimente el mayor crecimiento anual compuesto (CAGR) del 7,69 % durante el período de pronóstico de 2025 a 2032, impulsado por el creciente interés de los consumidores en la salud preventiva, el bienestar digestivo y el control de peso. La creciente demanda de alimentos funcionales, suplementos dietéticos y bebidas fortificadas está impulsando su adopción. Además, los estilos de vida saludables, los altos ingresos disponibles y la sólida inversión en I+D en productos nutricionales respaldan la expansión del mercado. Los minoristas y fabricantes están introduciendo formulaciones innovadoras enriquecidas con fibra para satisfacer la creciente demanda de soluciones alimentarias prácticas y saludables, lo que garantiza un fuerte crecimiento en Norteamérica.

Perspectivas del mercado de fibras dietéticas en EE. UU.

En 2024, el mercado estadounidense de fibra dietética representó el 81 % de los ingresos en Norteamérica, impulsado por una mayor conciencia sobre la salud, la demanda de soluciones para el control de peso y el aumento del consumo de alimentos y bebidas funcionales. Los consumidores buscan productos que favorezcan la salud digestiva, el control del colesterol y la regulación del azúcar en sangre. La sólida presencia de fabricantes de suplementos dietéticos, el lanzamiento de productos innovadores y la amplia disponibilidad en tiendas físicas y en línea son factores clave para este crecimiento. Las iniciativas gubernamentales sobre el etiquetado nutricional y la educación del consumidor sobre dietas ricas en fibra aceleran aún más la adopción del mercado en Estados Unidos, convirtiéndolo en el mercado de mayor crecimiento de la región.

¿Cuáles son las principales empresas en el mercado de fibras dietéticas?

La industria de la fibra dietética está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Ingredion Incorporated (EE. UU.)

- Corporación de Procesamiento de Granos (EE. UU.)

- Molineros de Granos, Inc. (EE. UU.)

- Lonza (Suiza)

- KFSU LTD (Australia)

- Roquette Frères (Francia)

- DuPont (EE. UU.)

- ADM (EE. UU.)

- Tate & Lyle (Reino Unido)

- J. RETTENMAIER & SÖHNE GmbH + Co KG (Alemania)

- Tereos (Francia)

- CJ CheilJedang Corp. (Corea del Sur)

- Corporación Fuji Nihon Seito (Japón)

- Novagreen Inc. (EE. UU.)

- Mengzhou Tailijie Co., Ltd. (China)

- Baolingbao Biología Co., Ltd. (China)

- Naturex (Francia)

- Cargill, Incorporated (EE. UU.)

- Ingredientes nutricionales B&D, Inc. (EE. UU.)

- Dow (EE. UU.)

¿Cuáles son los últimos avances en el mercado mundial de fibras dietéticas?

- En febrero de 2023, Azelis, empresa líder en productos químicos especializados e ingredientes alimentarios, anunció un nuevo acuerdo de distribución con Tereos, ofreciendo almidones nativos, maltodextrina, gluten, fibras dietéticas y otros ingredientes, fortaleciendo la cartera de Azelis en azúcares, edulcorantes y almidones nativos para los mercados de alimentación y nutrición animal, apoyando así sus ambiciones de crecimiento regional.

- En marzo de 2022, Tate & Lyle, proveedor destacado de ingredientes y soluciones para alimentos y bebidas, adquirió Quantum Hi-Tech (Guangdong) Biological Co., Ltd., una de las empresas líderes en fibra dietética prebiótica de China, mejorando así su oferta de productos en soluciones de fibra prebiótica y funcional y expandiendo su presencia en el mercado asiático.

- En abril de 2022, Ingredion Incorporated adquirió KaTech, una empresa alemana que ofrece soluciones avanzadas de textura y estabilización para la industria de alimentos y bebidas, ampliando así la plataforma de Sistemas Alimentarios de Ingredion con soluciones innovadoras para la formulación de productos, la funcionalidad de los ingredientes y el soporte técnico, fortaleciendo aún más su presencia global.

- En marzo de 2021, BENEO estableció su planta de fabricación de fibra de raíz de achicoria en Chile, ampliando su capacidad de producción para satisfacer la creciente demanda mundial y consolidando su posición en el mercado internacional de fibras dietéticas.

- En septiembre de 2020, Tate & Lyle inauguró un nuevo Centro de Innovación y Colaboración con el Cliente en Santiago de Chile. Este centro cuenta con capacidades de aplicación y prototipado rápido, lo que permite a sus científicos de alimentos colaborar con los clientes para reducir el azúcar, la grasa y las calorías, a la vez que añaden fibra a los productos de consumo, impulsando así la innovación regional y la interacción con el cliente.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE FIBRAS DIETÉTICAS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE FIBRAS DIETÉTICAS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIABLE

2.2.7 VARIABLES DE DEMANDA Y OFERTA

2.2.8 ANÁLISIS DE ARRIBA A ABAJO

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.11 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE FIBRAS DIETÉTICAS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE LA CADENA DE SUMINISTRO

5.2 ANÁLISIS DE LA CADENA DE VALOR

5.3 ANÁLISIS DE IMPORTACIONES Y EXPORTACIONES

5.4 FACTORES QUE INFLUYEN EN LA DECISIÓN DE COMPRA DE LOS USUARIOS FINALES

5.5 ESTRATEGIAS DE CRECIMIENTO ADOPTADAS POR LOS PRINCIPALES ACTORES DEL MERCADO

5.6 TENDENCIAS DE LA INDUSTRIA Y PERSPECTIVAS DE FUTURO

6 MARCO REGULATORIO Y DIRECTRICES

7 ANÁLISIS DEL IMPACTO POST-COVID

8. MERCADO MUNDIAL DE FIBRAS DIETÉTICAS, POR TIPO

8.1 GENERALIDADES

8.2 SOLUBLE

8.2.1 GOMAS

8.2.2 PECTINA

8.2.3 PSYLLIUM

8.2.4 BETA-GLUCANOS

8.2.5 OTROS

8.3 INSOLUBLE

8.3.1 LIGNINA

8.3.2 CELULOSA

9. MERCADO MUNDIAL DE FIBRAS DIETÉTICAS, POR TIPO DE PRODUCTO

9.1 GENERALIDADES

9.2 FIBRA DE GUISANTE

9.3 FIBRA DE TRIGO

9.4 FIBRA DE BAMBÚ

9.5 FIBRA DE SOJA

9.6 FIBRA DE PATATA

9.7 FIBRA CÍTRICA

9.8 CELULOSA

9.9 FIBRA DE AVENA

9.1 FIBRA DE MANZANA

9.11 FIBRA DE CACAO

9.12 FIBRA DE ACACIA

9.13 FIBRA DE CAÑA DE AZÚCAR

9.14 FIBRA DE MAÍZ

9.15 FIBRA DE ZANAHORIA

9.16 FIBRA DE REMOLACHA AZUCARERA

9.17 OTROS

10 MERCADO MUNDIAL DE FIBRAS DIETÉTICAS, POR APLICACIÓN

10.1 GENERALIDADES

10.2 ALIMENTOS Y BEBIDAS

10.2.1 ALIMENTOS Y BEBIDAS, POR TIPO

10.2.1.1. PANADERÍA

10.2.1.1.1. PANADERÍA, POR TIPO

10.2.1.1.1.1 PAN Y BOLLOS

10.2.1.1.1.2 PASTELES Y REPOSTERÍA

10.2.1.1.1.3 OBLEAS

10.2.1.1.1.4 GALLETA

10.2.1.1.1.5 GALLETAS Y GALLETAS DE SALCHICHA

10.2.1.1.1.6 OTROS

10.2.1.1.2. PANADERÍA, POR TIPO DE FIBRA

10.2.1.1.2.1 FIBRA DE GUISANTE

10.2.1.1.2.2 TRIGO

10.2.1.1.2.3 FIBRA DE BAMBÚ

10.2.1.1.2.4 FIBRA DE SOJA

10.2.1.1.2.5 FIBRA DE PAPA

10.2.1.1.2.6 FIBRA CÍTRICA

10.2.1.1.2.7 CELULOSA

10.2.1.1.2.8 FIBRA DE AVENA

10.2.1.1.2.9 FIBRA DE MANZANA

10.2.1.1.2.10 FIBRA DE CACAO

10.2.1.1.2.11 FIBRA DE ACACIA

10.2.1.1.2.12 FIBRA DE CAÑA DE AZÚCAR

10.2.1.1.2.13 FIBRA DE MAÍZ

10.2.1.1.2.14 FIBRA DE ZANAHORIA

10.2.1.1.2.15 FIBRA DE REMOLACHA AZUCARERA

10.2.1.1.2.16 OTROS

10.2.1.2. CEREALES PRECOCIDOS

10.2.1.2.1. CEREALES PRECOCIDAS, POR TIPO DE FIBRA

10.2.1.2.1.1 FIBRA DE GUISANTE

10.2.1.2.1.2 TRIGO

10.2.1.2.1.3 FIBRA DE BAMBÚ

10.2.1.2.1.4 FIBRA DE SOJA

10.2.1.2.1.5 FIBRA DE PAPA

10.2.1.2.1.6 FIBRA CÍTRICA

10.2.1.2.1.7 CELULOSA

10.2.1.2.1.8 FIBRA DE AVENA

10.2.1.2.1.9 FIBRA DE MANZANA

10.2.1.2.1.10 FIBRA DE CACAO

10.2.1.2.1.11 FIBRA DE ACACIA

10.2.1.2.1.12 FIBRA DE CAÑA DE AZÚCAR

10.2.1.2.1.13 FIBRA DE MAÍZ

10.2.1.2.1.14 FIBRA DE ZANAHORIA

10.2.1.2.1.15 FIBRA DE REMOLACHA AZUCARERA

10.2.1.2.1.16 OTROS

10.2.1.3. PRODUCTOS CÁRNICOS Y AVÍCOLA

10.2.1.3.1. PRODUCTOS CÁRNICOS Y AVÍCOLA, POR TIPO

10.2.1.3.1.1 ALBÓNDIGA

10.2.1.3.1.2 HAMBURGUESAS

10.2.1.3.1.3 SALCHICHAS

10.2.1.3.1.4 OTROS

10.2.1.3.2. PRODUCTOS CÁRNICOS Y AVES, POR TIPO DE FIBRA

10.2.1.3.2.1 FIBRA DE GUISANTE

10.2.1.3.2.2 TRIGO

10.2.1.3.2.3 FIBRA DE BAMBÚ

10.2.1.3.2.4 FIBRA DE SOJA

10.2.1.3.2.5 FIBRA DE PAPA

10.2.1.3.2.6 FIBRA CÍTRICA

10.2.1.3.2.7 CELULOSA

10.2.1.3.2.8 FIBRA DE AVENA

10.2.1.3.2.9 FIBRA DE MANZANA

10.2.1.3.2.10 FIBRA DE CACAO

10.2.1.3.2.11 FIBRA DE ACACIA

10.2.1.3.2.12 FIBRA DE CAÑA DE AZÚCAR

10.2.1.3.2.13 FIBRA DE MAÍZ

10.2.1.3.2.14 FIBRA DE ZANAHORIA

10.2.1.3.2.15 FIBRA DE REMOLACHA AZUCARERA

10.2.1.3.2.16 OTROS

10.2.1.3.2.17 OTROS

10.2.1.4. PRODUCTOS DE PESCADO Y SURIMI

10.2.1.4.1. PRODUCTOS CÁRNICOS Y AVÍCOLA, POR TIPO

10.2.1.4.1.1 PALITOS DE PESCADO

10.2.1.4.1.2 HAMBURGUESAS

10.2.1.4.1.3 ALBÓNDIGAS DE PESCADO

10.2.1.4.1.4 PRODUCTOS DE SURIMI

10.2.1.4.1.5 OTROS

10.2.1.4.2. PRODUCTOS CÁRNICOS Y AVES, POR TIPO DE FIBRA

10.2.1.4.2.1 FIBRA DE GUISANTE

10.2.1.4.2.2 TRIGO

10.2.1.4.2.3 FIBRA DE BAMBÚ

10.2.1.4.2.4 FIBRA DE SOJA

10.2.1.4.2.5 FIBRA DE PAPA

10.2.1.4.2.6 FIBRA CÍTRICA

10.2.1.4.2.7 CELULOSA

10.2.1.4.2.8 FIBRA DE AVENA

10.2.1.4.2.9 FIBRA DE MANZANA

10.2.1.4.2.10 FIBRA DE CACAO

10.2.1.4.2.11 FIBRA DE ACACIA

10.2.1.4.2.12 FIBRA DE CAÑA DE AZÚCAR

10.2.1.4.2.13 FIBRA DE MAÍZ

10.2.1.4.2.14 FIBRA DE ZANAHORIA

10.2.1.4.2.15 FIBRA DE REMOLACHA AZUCARERA

10.2.1.4.2.16 OTROS

10.2.1.5. CONFITERÍA

10.2.1.5.1. CONFITERÍA, POR TIPO DE FIBRA

10.2.1.5.1.1 CARAMELOS DUROS

10.2.1.5.1.2 CHICLES

10.2.1.5.1.3 GELATINA

10.2.1.5.1.4 JARABES DE CHOCOLATE

10.2.1.5.1.5 OTROS

10.2.1.5.2. CONFITERÍA, POR TIPO DE FIBRA

10.2.1.5.2.1 FIBRA DE GUISANTE

10.2.1.5.2.2 TRIGO

10.2.1.5.2.3 FIBRA DE BAMBÚ

10.2.1.5.2.4 FIBRA DE SOJA

10.2.1.5.2.5 FIBRA DE PAPA

10.2.1.5.2.6 FIBRA CÍTRICA

10.2.1.5.2.7 CELULOSA

10.2.1.5.2.8 FIBRA DE AVENA

10.2.1.5.2.9 FIBRA DE MANZANA

10.2.1.5.2.10 FIBRA DE CACAO

10.2.1.5.2.11 FIBRA DE ACACIA

10.2.1.5.2.12 FIBRA DE CAÑA DE AZÚCAR

10.2.1.5.2.13 FIBRA DE MAÍZ

10.2.1.5.2.14 FIBRA DE ZANAHORIA

10.2.1.5.2.15 FIBRA DE REMOLACHA AZUCARERA

10.2.1.5.2.16 OTROS

10.2.1.6. PRODUCTOS NUTRICIONALES

10.2.1.6.1. PRODUCTOS NUTRICIONALES, POR TIPO DE FIBRA

10.2.1.6.1.1 SUPLEMENTOS NUTRICIONALES

10.2.1.6.1.2 BARRAS NUTRICIONALES

10.2.1.6.1.3 OTROS

10.2.1.6.2. CONFITERÍA, POR TIPO DE FIBRA

10.2.1.6.2.1 FIBRA DE GUISANTE

10.2.1.6.2.2 TRIGO

10.2.1.6.2.3 FIBRA DE BAMBÚ

10.2.1.6.2.4 FIBRA DE SOJA

10.2.1.6.2.5 FIBRA DE PAPA

10.2.1.6.2.6 FIBRA CÍTRICA

10.2.1.6.2.7 CELULOSA

10.2.1.6.2.8 FIBRA DE AVENA

10.2.1.6.2.9 FIBRA DE MANZANA

10.2.1.6.2.10 FIBRA DE CACAO

10.2.1.6.2.11 FIBRA DE ACACIA

10.2.1.6.2.12 FIBRA DE CAÑA DE AZÚCAR

10.2.1.6.2.13 FIBRA DE MAÍZ

10.2.1.6.2.14 FIBRA DE ZANAHORIA

10.2.1.6.2.15 FIBRA DE REMOLACHA AZUCARERA

10.2.1.6.2.16 OTROS

10.2.1.7. PRODUCTOS LÁCTEOS

10.2.1.7.1. PRODUCTOS LÁCTEOS, POR TIPO DE FIBRA

10.2.1.7.1.1 QUARK

10.2.1.7.1.2 QUESO

10.2.1.7.1.3 QUESOS PARA UNTAR

10.2.1.7.1.4 POSTRES DE LECHE LISTOS PARA CONSUMIR

10.2.1.7.1.5 YOGURS

10.2.1.7.1.5.1. REGULAR

10.2.1.7.1.5.2. CONGELADO

10.2.1.7.2. OTROS

10.2.1.7.3. PRODUCTOS LÁCTEOS, POR TIPO DE FIBRA

10.2.1.7.4. FIBRA DE GUISANTE

10.2.1.7.5. TRIGO

10.2.1.7.6. FIBRA DE BAMBÚ

10.2.1.7.7. FIBRA DE SOJA

10.2.1.7.8. FIBRA DE PAPA

10.2.1.7.9. FIBRA CÍTRICA

10.2.1.7.10. CELULOSA

10.2.1.7.11. FIBRA DE AVENA

10.2.1.7.12. FIBRA DE MANZANA

10.2.1.7.13. FIBRA DE CACAO

10.2.1.7.14. FIBRA DE ACACIA

10.2.1.7.15. FIBRA DE CAÑA DE AZÚCAR

10.2.1.7.16. FIBRA DE MAÍZ

10.2.1.7.17. FIBRA DE ZANAHORIA

10.2.1.7.18. FIBRA DE REMOLACHA AZUCARERA

10.2.1.7.19. OTROS

10.2.1.8. SÁNDWICHES Y APERITIVOS EXTRUIDOS

10.2.1.8.1. SÁNDWICHES Y APERITIVOS EXTRUIDOS, POR TIPO DE FIBRA

10.2.1.8.2. FIBRA DE GUISANTE

10.2.1.8.3. TRIGO

10.2.1.8.4. FIBRA DE BAMBÚ

10.2.1.8.5. FIBRA DE SOJA

10.2.1.8.6. FIBRA DE PAPA

10.2.1.8.7. FIBRA CÍTRICA

10.2.1.8.8. CELULOSA

10.2.1.8.9. FIBRA DE AVENA

10.2.1.8.10. FIBRA DE MANZANA

10.2.1.8.11. FIBRA DE CACAO

10.2.1.8.12. FIBRA DE ACACIA

10.2.1.8.13. FIBRA DE CAÑA DE AZÚCAR

10.2.1.8.14. FIBRA DE MAÍZ

10.2.1.8.15. FIBRA DE ZANAHORIA

10.2.1.8.16. FIBRA DE REMOLACHA AZUCARERA

10.2.1.8.17. OTROS

10.2.1.9. PASTA Y FIDEOS

10.2.1.9.1. PASTA Y FIDEOS, POR TIPO DE FIBRA

10.2.1.9.2. FIBRA DE GUISANTE

10.2.1.9.3. TRIGO

10.2.1.9.4. FIBRA DE BAMBÚ

10.2.1.9.5. FIBRA DE SOJA

10.2.1.9.6. FIBRA DE PAPA

10.2.1.9.7. FIBRA CÍTRICA

10.2.1.9.8. CELULOSA

10.2.1.9.9. FIBRA DE AVENA

10.2.1.9.10. FIBRA DE MANZANA

10.2.1.9.11. FIBRA DE CACAO

10.2.1.9.12. FIBRA DE ACACIA

10.2.1.9.13. FIBRA DE CAÑA DE AZÚCAR

10.2.1.9.14. FIBRA DE MAÍZ

10.2.1.9.15. FIBRA DE ZANAHORIA

10.2.1.9.16. FIBRA DE REMOLACHA AZUCARERA

10.2.1.9.17. OTROS

10.2.1.10. SOPAS Y SALSAS

10.2.1.10.1. SOPAS Y SALSAS, POR TIPO DE FIBRA

10.2.1.10.2. FIBRA DE GUISANTE

10.2.1.10.3. TRIGO

10.2.1.10.4. FIBRA DE BAMBÚ

10.2.1.10.5. FIBRA DE SOJA

10.2.1.10.6. FIBRA DE PAPA

10.2.1.10.7. FIBRA CÍTRICA

10.2.1.10.8. CELULOSA

10.2.1.10.9. FIBRA DE AVENA

10.2.1.10.10. FIBRA DE MANZANA

10.2.1.10.11. FIBRA DE CACAO

10.2.1.10.12. FIBRA DE ACACIA

10.2.1.10.13. FIBRA DE CAÑA DE AZÚCAR

10.2.1.10.14. FIBRA DE MAÍZ

10.2.1.10.15. FIBRA DE ZANAHORIA

10.2.1.10.16. FIBRA DE REMOLACHA AZUCARERA

10.2.1.10.17. OTROS

10.2.1.11. NUTRICIÓN DEPORTIVA

10.2.1.11.1. NUTRICIÓN DEPORTIVA, POR TIPO DE FIBRA

10.2.1.11.2. FIBRA DE GUISANTE

10.2.1.11.3. TRIGO

10.2.1.11.4. FIBRA DE BAMBÚ

10.2.1.11.5. FIBRA DE SOJA

10.2.1.11.6. FIBRA DE PAPA

10.2.1.11.7. FIBRA CÍTRICA

10.2.1.11.8. CELULOSA

10.2.1.11.9. FIBRA DE AVENA

10.2.1.11.10. FIBRA DE MANZANA

10.2.1.11.11. FIBRA DE CACAO

10.2.1.11.12. FIBRA DE ACACIA

10.2.1.11.13. FIBRA DE CAÑA DE AZÚCAR

10.2.1.11.14. FIBRA DE MAÍZ

10.2.1.11.15. FIBRA DE ZANAHORIA

10.2.1.11.16. FIBRA DE REMOLACHA AZUCARERA

10.2.1.11.17. OTROS

10.2.1.12. ALIMENTOS CONGELADOS Y PREPARADOS

10.2.1.12.1. ALIMENTOS CONGELADOS Y PREPARADOS, POR TIPO DE FIBRA

10.2.1.12.2. FIBRA DE GUISANTE

10.2.1.12.3. TRIGO

10.2.1.12.4. FIBRA DE BAMBÚ

10.2.1.12.5. FIBRA DE SOJA

10.2.1.12.6. FIBRA DE PAPA

10.2.1.12.7. FIBRA CÍTRICA

10.2.1.12.8. CELULOSA

10.2.1.12.9. FIBRA DE AVENA

10.2.1.12.10. FIBRA DE MANZANA

10.2.1.12.11. FIBRA DE CACAO

10.2.1.12.12. FIBRA DE ACACIA

10.2.1.12.13. FIBRA DE CAÑA DE AZÚCAR

10.2.1.12.14. FIBRA DE MAÍZ

10.2.1.12.15. FIBRA DE ZANAHORIA

10.2.1.12.16. FIBRA DE REMOLACHA AZUCARERA

10.2.1.12.17. OTROS

10.2.1.13. BEBIDAS

10.2.2 BEBIDAS, POR TIPO

10.2.2.1. REFRESCOS

10.2.2.2. ZUMOS DE FRUTAS

10.2.2.3. TÉ Y CAFÉ INSTANTÁNEOS

10.2.2.4. OTROS

10.2.3 BEBIDAS, POR TIPO DE FIBRA

10.2.3.1. FIBRA DE GUISANTE

10.2.3.2. TRIGO

10.2.3.3. FIBRA DE BAMBÚ

10.2.3.4. FIBRA DE SOJA

10.2.3.5. FIBRA DE PAPA

10.2.3.6. FIBRA CÍTRICA

10.2.3.7. CELULOSA

10.2.3.8. FIBRA DE AVENA

10.2.3.9. FIBRA DE MANZANA

10.2.3.10. FIBRA DE CACAO

10.2.3.11. FIBRA DE ACACIA

10.2.3.12. FIBRA DE CAÑA DE AZÚCAR

10.2.3.13. FIBRA DE MAÍZ

10.2.3.14. FIBRA DE ZANAHORIA

10.2.3.15. FIBRA DE REMOLACHA AZUCARERA

10.2.3.16. OTROS

10.3 ALIMENTO PARA ANIMALES

10.3.1 ALIMENTOS PARA ANIMALES, POR TIPO DE ALIMENTO

10.3.1.1. FIBRA DE GRADO ALIMENTARIO

10.3.1.2. ALIMENTO ACUÁTICO

10.3.1.3. ALIMENTO PARA CERDOS

10.3.1.4. ALIMENTO PARA AVES DE CORRAL

10.3.2 ALIMENTOS PARA ANIMALES, POR TIPO DE FIBRA

10.3.2.1. FIBRA DE GUISANTE

10.3.2.2. TRIGO

10.3.2.3. FIBRA DE BAMBÚ

10.3.2.4. FIBRA DE SOJA

10.3.2.5. FIBRA DE PAPA

10.3.2.6. FIBRA CÍTRICA

10.3.2.7. CELULOSA

10.3.2.8. FIBRA DE AVENA

10.3.2.9. FIBRA DE MANZANA

10.3.2.10. FIBRA DE CACAO

10.3.2.11. FIBRA DE ACACIA

10.3.2.12. FIBRA DE CAÑA DE AZÚCAR

10.3.2.13. FIBRA DE MAÍZ

10.3.2.14. FIBRA DE ZANAHORIA

10.3.2.15. FIBRA DE REMOLACHA AZUCARERA

10.3.2.16. OTROS

10.4 FARMACÉUTICO

10.4.1 PRODUCTOS FARMACÉUTICOS, POR TIPO DE FIBRA

10.4.1.1. FIBRA DE GUISANTE

10.4.1.2. TRIGO

10.4.1.3. FIBRA DE BAMBÚ

10.4.1.4. FIBRA DE SOJA

10.4.1.5. FIBRA DE PAPA

10.4.1.6. FIBRA CÍTRICA

10.4.1.7. CELULOSA

10.4.1.8. FIBRA DE AVENA

10.4.1.9. FIBRA DE MANZANA

10.4.1.10. FIBRA DE CACAO

10.4.1.11. FIBRA DE ACACIA

10.4.1.12. FIBRA DE CAÑA DE AZÚCAR

10.4.1.13. FIBRA DE MAÍZ

10.4.1.14. FIBRA DE ZANAHORIA

10.4.1.15. FIBRA DE REMOLACHA AZUCARERA

10.4.1.16. OTROS

10.5 OTROS

11 MERCADO MUNDIAL DE FIBRAS DIETÉTICAS, POR FUENTE

11.1 GENERALIDADES

11.2 CEREALES Y GRANOS

11.2.1 R

11.2.2 SOJA

11.2.3 TRIGO

11.2.4 MAÍZ

11.2.5 CEBADA

11.2.6 MIJO

11.2.7 OAT

11.2.8 CENTENO

11.2.9 OTROS

11.3 LEGUMINOSAS

11.3.1 JUDÍAS

11.3.2 GUISANTES

11.3.3 GARBANZOS

11.3.4 LENTEJAS

11.3.5 LUPINOS

11.3.6 OTROS

11.4 FRUTAS Y VERDURAS

11.4.1 UVAS

11.4.2 NARANJA

11.4.3 MANZANA

11.4.4 CACAO

11.4.5 PIÑA

11.4.6 PERA

11.4.7 BAYAS

11.4.8 COL

11.4.9 COLIFLOR

11.4.10 LECHUGA

11.4.11 ESPINACAS

11.4.12 COL RIZADA

11.4.13 VERDE COLLARD

11.4.14 PIMIENTO MORRÓN

11.4.15 PIMIENTO VERDE

11.4.16 PAPA

11.4.17 BATATA

11.4.18 REMOLACHA AZUCARERA

11.4.19 ZANAHORIA

11.4.20 GUAR

11.4.21 ALGARROBA

11.4.22 YAM

11.4.23 JENGIBRE

11.4.24 AJO

11.4.25 ÁRBOL DE ACACIA

11.4.26 OTROS

12 MERCADO MUNDIAL DE FIBRAS DIETÉTICAS, POR GRADO

12.1 GENERALIDADES

12,2 30 MICRAS

12,3 75 MICRAS

12,4 90 MICRAS

12,5 200 MICRAS

12,6 500 MICRAS

12.7 OTROS

13 MERCADO MUNDIAL DE FIBRAS DIETÉTICAS, POR COLOR

13.1 GENERALIDADES

13.2 BLANCO

13.3 BEIGE

13.4 AMARILLO CLARO

13.5 CREMA

13.6 MARRÓN

13.7 OTROS

14 MERCADO MUNDIAL DE FIBRAS DIETÉTICAS, POR OLOR

14.1 GENERALIDADES

14.2 SABOR/OLOR NATURAL

14.3 SIN SABOR

15 MERCADO MUNDIAL DE FIBRAS DIETÉTICAS, POR CATEGORÍA

15.1 GENERALIDADES

15.2 OMG

15.3 NO OGM

16 MERCADO MUNDIAL DE FIBRAS DIETÉTICAS, POR NATURALEZA

16.1 GENERALIDADES

16.2 ORGÁNICO

16.3 INORGÁNICO

17. MERCADO MUNDIAL DE FIBRAS DIETÉTICAS, PANORAMA EMPRESARIAL

17.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

17.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

17.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

17.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

17.5 FUSIONES Y ADQUISICIONES

17.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

17.7 EXPANSIONES Y ASOCIACIONES

17.8 CAMBIOS REGULATORIOS

18 MERCADO MUNDIAL DE FIBRAS DIETÉTICAS, POR GEOGRAFÍA

RESUMEN (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

18.1 NORTEAMÉRICA

18.1.1 EE. UU.

18.1.2 CANADÁ

18.1.3 MÉXICO

18.2 EUROPA

18.2.1 ALEMANIA

18.2.2 Reino Unido

18.2.3 ITALIA

18.2.4 FRANCIA

18.2.5 ESPAÑA

18.2.6 SUIZA

18.2.7 PAÍSES BAJOS

18.2.8 BÉLGICA

18.2.9 RUSIA

18.2.10 TURQUÍA

18.2.11 RESTO DE EUROPA

18.3 ASIA-PACÍFICO

18.3.1 JAPÓN

18.3.2 CHINA

18.3.3 COREA DEL SUR

18.3.4 INDIA

18.3.5 AUSTRALIA

18.3.6 SINGAPUR

18.3.7 TAILANDIA

18.3.8 INDONESIA

18.3.9 MALASIA

18.3.10 FILIPINAS

18.3.11 RESTO DE ASIA-PACÍFICO

18.4 SUDAMÉRICA

18.4.1 BRASIL

18.4.2 ARGENTINA

18.4.3 RESTO DE SUDAMÉRICA

18.5 ORIENTE MEDIO Y ÁFRICA

18.5.1 SUDÁFRICA

18.5.2 Emiratos Árabes Unidos

18.5.3 ARABIA SAUDITA

18.5.4 KUWAIT

18.5.5 RESTO DE ORIENTE MEDIO Y ÁFRICA

19 MERCADO MUNDIAL DE FIBRAS DIETÉTICAS, ANÁLISIS FODA Y DBMR

20. MERCADO MUNDIAL DE FIBRAS DIETÉTICAS, PERFIL DE LA EMPRESA

20.1 DUPONT

20.1.1 INFORMACIÓN GENERAL DE LA EMPRESA

20.1.2 ANÁLISIS DE INGRESOS

20.1.3 PRESENCIA GEOGRÁFICA

20.1.4 CARTERA DE PRODUCTOS

20.1.5 DESARROLLOS RECIENTES

20.2 INTERFIBRA

20.2.1 INFORMACIÓN GENERAL DE LA EMPRESA

20.2.2 ANÁLISIS DE INGRESOS

20.2.3 PRESENCIA GEOGRÁFICA

20.2.4 CARTERA DE PRODUCTOS

20.2.5 DESARROLLOS RECIENTES

20.3 CORPORACIÓN DE FIBRAS CREAFILL

20.3.1 INFORMACIÓN GENERAL DE LA EMPRESA

20.3.2 ANÁLISIS DE INGRESOS

20.3.3 PRESENCIA GEOGRÁFICA

20.3.4 CARTERA DE PRODUCTOS

20.3.5 DESARROLLOS RECIENTES

20.4 HL AGRO PRODUCTS PVT. LTD.

20.4.1 INFORMACIÓN GENERAL DE LA EMPRESA

20.4.2 ANÁLISIS DE INGRESOS

20.4.3 PRESENCIA GEOGRÁFICA

20.4.4 CARTERA DE PRODUCTOS

20.4.5 DESARROLLOS RECIENTES

20.5 ROQUETTE FRÈRES

20.5.1 INFORMACIÓN GENERAL DE LA EMPRESA

20.5.2 ANÁLISIS DE INGRESOS

20.5.3 PRESENCIA GEOGRÁFICA

20.5.4 CARTERA DE PRODUCTOS

20.5.5 DESARROLLOS RECIENTES

20.6 CARGILL, INCORPORATED

20.6.1 INFORMACIÓN GENERAL DE LA EMPRESA

20.6.2 ANÁLISIS DE INGRESOS

20.6.3 PRESENCIA GEOGRÁFICA

20.6.4 CARTERA DE PRODUCTOS

20.6.5 DESARROLLOS RECIENTES

20.7 J. RETTENMAIER & SÖHNE GMBH + CO KG

20.7.1 INFORMACIÓN GENERAL DE LA EMPRESA

20.7.2 ANÁLISIS DE INGRESOS

20.7.3 PRESENCIA GEOGRÁFICA

20.7.4 CARTERA DE PRODUCTOS

20.7.5 DESARROLLOS RECIENTES

20.8 INGREDIENTES INCORPORADOS

20.8.1 INFORMACIÓN GENERAL DE LA EMPRESA

20.8.2 ANÁLISIS DE INGRESOS

20.8.3 PRESENCIA GEOGRÁFICA

20.8.4 CARTERA DE PRODUCTOS

20.8.5 DESARROLLOS RECIENTES

20.9 CORPORACIÓN DE PROCESAMIENTO DE GRANOS

20.9.1 INFORMACIÓN GENERAL DE LA EMPRESA

20.9.2 ANÁLISIS DE INGRESOS

20.9.3 PRESENCIA GEOGRÁFICA

20.9.4 CARTERA DE PRODUCTOS

20.9.5 DESARROLLOS RECIENTES

20.1 INGREDIENTES UNIPEKTIN AG

20.10.1 INFORMACIÓN GENERAL DE LA EMPRESA

20.10.2 ANÁLISIS DE INGRESOS

20.10.3 PRESENCIA GEOGRÁFICA

20.10.4 CARTERA DE PRODUCTOS

20.10.5 DESARROLLOS RECIENTES

20.11 BRENNTAG

20.11.1 INFORMACIÓN GENERAL DE LA EMPRESA

20.11.2 ANÁLISIS DE INGRESOS

20.11.3 PRESENCIA GEOGRÁFICA

20.11.4 CARTERA DE PRODUCTOS

20.11.5 DESARROLLOS RECIENTES

20.12 QINGDAO CPI (ENTERPRISE) INTERNATIONAL CO., LTD.

20.12.1 INFORMACIÓN GENERAL DE LA EMPRESA

20.12.2 ANÁLISIS DE INGRESOS

20.12.3 PRESENCIA GEOGRÁFICA

20.12.4 CARTERA DE PRODUCTOS

20.12.5 DESARROLLOS RECIENTES

20.13 UNIQUE SOY PRODUCTS INTERNATIONAL, LLC

20.13.1 INFORMACIÓN GENERAL DE LA EMPRESA

20.13.2 ANÁLISIS DE INGRESOS

20.13.3 PRESENCIA GEOGRÁFICA

20.13.4 CARTERA DE PRODUCTOS

20.13.5 DESARROLLOS RECIENTES

20.14 GRUPO EMSLAND

20.14.1 INFORMACIÓN GENERAL DE LA EMPRESA

20.14.2 ANÁLISIS DE INGRESOS

20.14.3 PRESENCIA GEOGRÁFICA

20.14.4 CARTERA DE PRODUCTOS

20.14.5 DESARROLLOS RECIENTES

20.15 AGT ALIMENTOS E INGREDIENTES

20.15.1 INFORMACIÓN GENERAL DE LA EMPRESA

20.15.2 ANÁLISIS DE INGRESOS

20.15.3 PRESENCIA GEOGRÁFICA

20.15.4 CARTERA DE PRODUCTOS

20.15.5 DESARROLLOS RECIENTES

20.16 AVEBE

20.16.1 INFORMACIÓN GENERAL DE LA EMPRESA

20.16.2 ANÁLISIS DE INGRESOS

20.16.3 PRESENCIA GEOGRÁFICA

20.16.4 CARTERA DE PRODUCTOS

20.16.5 DESARROLLOS RECIENTES

20.17 JELU-WERK J. EHRLER GMBH & CO. KG

20.17.1 INFORMACIÓN GENERAL DE LA EMPRESA

20.17.2 ANÁLISIS DE INGRESOS

20.17.3 PRESENCIA GEOGRÁFICA

20.17.4 CARTERA DE PRODUCTOS

20.17.5 DESARROLLOS RECIENTES

20.18 INTERFIBRA

20.18.1 INFORMACIÓN GENERAL DE LA EMPRESA

20.18.2 ANÁLISIS DE INGRESOS

20.18.3 PRESENCIA GEOGRÁFICA

20.18.4 CARTERA DE PRODUCTOS

20.18.5 DESARROLLOS RECIENTES

20.19 ROLLIT PRODIMPEX

20.19.1 INFORMACIÓN GENERAL DE LA EMPRESA

20.19.2 ANÁLISIS DE INGRESOS

20.19.3 PRESENCIA GEOGRÁFICA

20.19.4 CARTERA DE PRODUCTOS

20.19.5 DESARROLLOS RECIENTES

20.2 PRORICH AGRO FOODS

20.20.1 INFORMACIÓN GENERAL DE LA EMPRESA

20.20.2 ANÁLISIS DE INGRESOS

20.20.3 PRESENCIA GEOGRÁFICA

20.20.4 CARTERA DE PRODUCTOS

20.20.5 DESARROLLOS RECIENTES

20.21 CFF GMBH & CO. KG

20.21.1 INFORMACIÓN GENERAL DE LA EMPRESA

20.21.2 ANÁLISIS DE INGRESOS

20.21.3 PRESENCIA GEOGRÁFICA

20.21.4 CARTERA DE PRODUCTOS

20.21.5 DESARROLLOS RECIENTES

20.22 LA COMPAÑÍA SCOULAR

20.22.1 INFORMACIÓN GENERAL DE LA EMPRESA

20.22.2 ANÁLISIS DE INGRESOS

20.22.3 PRESENCIA GEOGRÁFICA

20.22.4 CARTERA DE PRODUCTOS

20.22.5 DESARROLLOS RECIENTES

*NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE BASA EN LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO INCLUYE MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

21 INFORMES RELACIONADOS

22 CONCLUSIÓN

23 CUESTIONARIO

24 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.