Global Education Smart Display Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

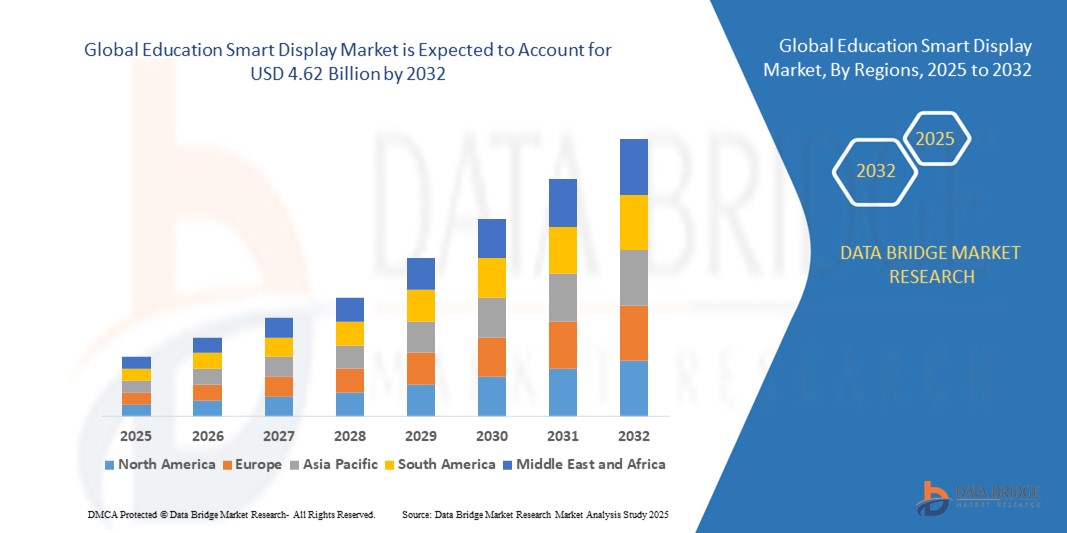

3.40 Billion

USD

4.62 Billion

2024

2032

USD

3.40 Billion

USD

4.62 Billion

2024

2032

| 2025 –2032 | |

| USD 3.40 Billion | |

| USD 4.62 Billion | |

| % | |

|

Segmentación del mercado global de pantallas inteligentes para educación, por tipo de producto (pizarra y videowall), tamaño de pantalla (de 55" a más de 55"), tecnología de pantalla (LCD, LED de visión directa y OLED), resolución (4K y superior, FHD, inferior a HD y HD): tendencias del sector y pronóstico hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de pantallas inteligentes para educación?

- El tamaño del mercado global de pantallas inteligentes para educación se valoró en USD 3.40 mil millones en 2024 y se espera que alcance los USD 4.62 mil millones para 2032 , con una CAGR del 3,93% durante el período de pronóstico.

- Una tendencia notable en la tecnología audiovisual para las aulas es la creciente prevalencia de paneles sin sistema operativo. Los fabricantes ahora ofrecen funciones de integración, lo que permite a los usuarios insertar Android en dispositivos táctiles sin sistema operativo, creando una versión con pantalla integrada. Esta flexibilidad facilita la sustitución del sistema por actualizaciones de seguridad o problemas de rendimiento, lo que permite a las escuelas realizar actualizaciones de software periódicas independientemente del sistema operativo.

- Este enfoque resulta más rentable que reemplazar todo el dispositivo cuando el software se vuelve obsoleto, lo que responde a la necesidad de soluciones de tecnología educativa eficientes y adaptables.

¿Cuáles son las principales conclusiones del mercado de pantallas inteligentes educativas?

- La continua evolución tecnológica es un factor clave para el mercado global de pantallas inteligentes para la educación. La integración de funciones avanzadas, como la realidad aumentada y la inteligencia artificial , mejora la experiencia de aprendizaje interactivo, impulsando la demanda de pantallas inteligentes en las instituciones educativas.

- La creciente prevalencia de las plataformas de aprendizaje electrónico y las aulas virtuales es un factor clave para el mercado. La transición hacia la educación digital requiere herramientas interactivas y atractivas, lo que impulsa la demanda de pantallas inteligentes, ya que facilitan la entrega dinámica de contenido y las experiencias de aprendizaje colaborativo.

- Europa dominó el mercado de pantallas inteligentes educativas con la mayor participación en los ingresos del 39,8 % en 2024, impulsada por la infraestructura educativa avanzada de la región, la adopción generalizada de herramientas de aprendizaje digital y la fuerte presencia de los principales fabricantes de tecnología de pantalla.

- Se prevé que el mercado de pantallas inteligentes para educación en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (CAGR) más rápida del 9,1 % entre 2025 y 2032, impulsado por la rápida adopción del aprendizaje electrónico, los programas de educación inteligente dirigidos por el gobierno y las crecientes inversiones en la fabricación de pantallas avanzadas.

- El segmento de pizarras blancas dominó el mercado de pantallas inteligentes educativas con la mayor participación en ingresos del mercado del 62,5 % en 2024, impulsado por su adopción generalizada en aulas, salas de reuniones y entornos de capacitación debido a sus capacidades interactivas, facilidad de integración con software educativo e idoneidad para el aprendizaje colaborativo.

Alcance del informe y segmentación del mercado de pantallas inteligentes educativas

|

Atributos |

Información clave del mercado de pantallas inteligentes educativas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de pantallas inteligentes educativas?

Rendimiento mejorado mediante arquitectura impulsada por IA y computación heterogénea

- Una tendencia importante y de rápida evolución en el mercado global de pantallas inteligentes para educación es la creciente adopción de diseños optimizados por IA y arquitecturas informáticas heterogéneas, lo que permite que los procesadores manejen cargas de trabajo complejas con mayor eficiencia y velocidad.

- Por ejemplo, los procesadores Ethos AI de Arm están diseñados específicamente para acelerar las tareas de aprendizaje automático, mientras que los procesadores DesignWare ARC de Synopsys integran capacidades especializadas de DSP y redes neuronales, lo que permite que las cargas de trabajo de IA se ejecuten directamente en dispositivos de borde sin depender de la nube.

- Las pantallas inteligentes educativas con IA ahora permiten la gestión predictiva de la carga de trabajo, optimizando la asignación de recursos y reduciendo la latencia para aplicaciones en tiempo real como la conducción autónoma, la automatización industrial y el análisis avanzado de datos. Algunas soluciones integran IA para supervisar el rendimiento del chip y ajustar proactivamente el consumo de energía, lo que prolonga la duración de la batería en dispositivos portátiles.

- La combinación de aceleración de IA con computación heterogénea (el emparejamiento de CPU, GPU, NPU y aceleradores específicos de dominio) permite un procesamiento paralelo más rápido, lo que mejora el rendimiento en aplicaciones como estaciones base 5G, cámaras inteligentes y puertas de enlace de IoT.

- Esta convergencia está llevando las pantallas inteligentes educativas más allá de los límites de rendimiento tradicionales, impulsando la demanda en sectores como la automoción, la electrónica de consumo y los dispositivos de IA de vanguardia. Empresas como Cadence e Intel están desarrollando pantallas inteligentes educativas que integran capacidades de IA con interconexiones avanzadas, lo que permite un mayor rendimiento y un menor consumo de energía.

- La demanda de soluciones de pantallas inteligentes educativas heterogéneas impulsadas por IA está creciendo rápidamente a medida que las industrias priorizan una computación más rápida, un menor uso de energía y la capacidad de ejecutar cargas de trabajo de IA directamente en el dispositivo para una mayor seguridad y capacidad de respuesta.

¿Cuáles son los impulsores clave del mercado de pantallas inteligentes educativas?

- La rápida expansión de las aplicaciones de IA, IoT y 5G, combinada con la necesidad de procesamiento de alto rendimiento y bajo consumo de energía, es un impulsor principal del mercado de pantallas inteligentes para educación.

- Por ejemplo, en marzo de 2024, Synopsys anunció la expansión de su cartera de pantallas inteligentes ARC Education para respaldar las cargas de trabajo emergentes de AIoT, ofreciendo una eficiencia energética mejorada y funciones de seguridad avanzadas, posicionándose para satisfacer la creciente demanda en los mercados industriales y de consumo.

- A medida que las industrias adoptan aplicaciones con mayor uso de datos, las pantallas inteligentes educativas ofrecen arquitecturas personalizables, aceleración específica del dominio y seguridad incorporada, lo que las hace indispensables para los diseños de chips de próxima generación.

- La creciente adopción de la informática de borde está impulsando aún más la demanda, ya que Education Smart Display permite la inferencia de IA, el análisis en tiempo real y el procesamiento de baja latencia cerca de la fuente de datos.

- La flexibilidad de personalización, la reducción del tiempo de comercialización gracias a núcleos preverificados y la escalabilidad para soportar aplicaciones desde dispositivos portátiles hasta centros de datos son factores clave que aceleran la adopción. La creciente demanda de innovación en semiconductores para vehículos autónomos, realidad aumentada (RA/RV) y dispositivos sanitarios conectados impulsa aún más el crecimiento del mercado.

¿Qué factor está desafiando el crecimiento del mercado de pantallas inteligentes educativas?

- La creciente complejidad del diseño de chips, junto con el aumento de los costos de desarrollo y los desafíos de verificación, representa un obstáculo significativo para el crecimiento del mercado. A medida que las pantallas inteligentes educativas se vuelven más especializadas y requieren un mayor rendimiento, el esfuerzo y el costo de integrar, validar y proteger estos núcleos aumentan considerablemente.

- Por ejemplo, los retrasos en los ciclos de diseño o problemas de integración inesperados pueden afectar significativamente el tiempo de comercialización para las empresas de semiconductores, especialmente en los segmentos competitivos de la electrónica de consumo.

- Además, las preocupaciones sobre la seguridad de la propiedad intelectual y las posibles infracciones añaden otra capa de riesgo, lo que impulsa a las empresas a realizar grandes inversiones en protecciones legales y procesos de diseño seguros.

- La escasez de ingenieros de diseño de semiconductores capacitados también actúa como un cuello de botella, frenando los esfuerzos de innovación y escalamiento de algunas empresas.

- Las altas tarifas de licencia para pantallas inteligentes educativas avanzadas, en particular para nodos de vanguardia, pueden ser prohibitivas para las empresas emergentes y las empresas de semiconductores más pequeñas, lo que potencialmente limita su competitividad frente a los actores más grandes.

- Para superar estos desafíos será necesario mejorar la automatización de las herramientas EDA, aumentar la colaboración entre los proveedores de IP y las fundiciones, y desarrollar modelos de licencia rentables que permitan una adopción más amplia sin comprometer la rentabilidad.

¿Cómo está segmentado el mercado de pantallas inteligentes educativas?

El mercado está segmentado según el tipo de producto, el tamaño de la pantalla, la tecnología de pantalla y la resolución.

- Por tipo de producto

Según el tipo de producto, el mercado de pantallas inteligentes para educación se segmenta en pizarras blancas y videowalls. El segmento de pizarras blancas dominó el mercado de pantallas inteligentes para educación, con la mayor cuota de mercado, un 62,5 % en 2024, gracias a su amplia adopción en aulas, salas de reuniones y entornos de formación gracias a sus capacidades interactivas, su fácil integración con software educativo y su idoneidad para el aprendizaje colaborativo.

Se anticipa que el segmento de video wall experimentará la CAGR más rápida entre 2025 y 2032, impulsada por la creciente demanda de experiencias visuales inmersivas, pantallas de gran formato para auditorios y entrega de contenido avanzado en educación superior y espacios de capacitación corporativa.

- Por tamaño de pantalla

Según el tamaño de la pantalla, el mercado de pantallas inteligentes para educación se segmenta en pantallas de más de 55" y de hasta 55". El segmento de más de 55" obtuvo la mayor participación en los ingresos del mercado, con un 54,2%, en 2024, impulsado por la creciente preferencia por las pantallas interactivas de gran tamaño en aulas, centros de conferencias y entornos de aprendizaje híbridos que requieren alta visibilidad para grandes audiencias.

Se espera que el segmento de hasta 55" sea testigo de la tasa de crecimiento más rápida entre 2025 y 2032, respaldado por su rentabilidad, portabilidad e idoneidad para aulas pequeñas, salas de reuniones y espacios de aprendizaje flexibles.

- Por Display Technology

Según la tecnología de visualización, el mercado de pantallas inteligentes para educación se segmenta en LCD, LED de visión directa y OLED. El segmento LCD dominó el mercado con la mayor cuota de mercado, un 68,7 % en 2024, gracias a su asequibilidad, eficiencia energética y capacidad para ofrecer imágenes de alta calidad en diversos entornos educativos.

Se espera que el segmento LED de visión directa registre la CAGR más rápida entre 2025 y 2032, debido a su brillo superior, escalabilidad para pantallas grandes y uso creciente en aulas premium y entornos de presentación avanzados.

- Por Resolución

En función de la resolución, el mercado de pantallas inteligentes para educación se segmenta en 4K y superior, FHD, inferior a HD y HD. El segmento 4K y superior representó la mayor cuota de mercado en ingresos, con un 47,9 % en 2024, impulsado por la creciente demanda de imágenes de ultraalta definición para mejorar la claridad del contenido, fomentar la participación de los estudiantes y respaldar contenido educativo avanzado, como simulaciones 3D e integración de RA/RV.

Se anticipa que el segmento FHD experimentará la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por su equilibrio entre calidad de imagen, asequibilidad y compatibilidad con una amplia gama de aplicaciones educativas.

¿Qué región posee la mayor participación en el mercado de pantallas inteligentes para educación?

- Europa dominó el mercado de pantallas inteligentes educativas con la mayor participación en los ingresos del 39,8 % en 2024, impulsada por la infraestructura educativa avanzada de la región, la adopción generalizada de herramientas de aprendizaje digital y la fuerte presencia de los principales fabricantes de tecnología de pantalla.

- Los países de la región se benefician de sólidas capacidades de I+D, altas tasas de adopción de tecnología en escuelas y universidades e inversiones respaldadas por el gobierno en iniciativas de aulas inteligentes.

- La creciente demanda de entornos de aprendizaje colaborativo, la integración de herramientas de enseñanza impulsadas por IA y los avances continuos en la resolución de pantalla y la interactividad fortalecen aún más el liderazgo de Europa en el mercado global de pantallas inteligentes para educación.

Análisis del mercado de pantallas inteligentes para educación en Alemania

El mercado alemán de pantallas inteligentes para el sector educativo captó la mayor cuota de ingresos de Europa, con un 28,6 %, en 2024, gracias a su sólida base de ingeniería, su énfasis en la innovación en tecnología educativa y la integración de pantallas inteligentes en instituciones educativas públicas y privadas. Los programas gubernamentales que promueven las aulas digitales y la formación del profesorado en tecnologías interactivas están impulsando su adopción generalizada.

Análisis del mercado de pantallas inteligentes para educación en el Reino Unido

El mercado británico de pantallas inteligentes para el sector educativo está en constante expansión, impulsado por la rápida digitalización de las escuelas, la sólida actividad de startups de tecnología educativa y la integración de modelos de aprendizaje híbridos tras la pandemia. Las alianzas estratégicas entre fabricantes de pantallas y proveedores de contenido educativo están mejorando la participación de los usuarios y los resultados del aprendizaje.

Análisis del mercado de pantallas inteligentes para educación en Francia

El mercado francés de pantallas inteligentes para la educación está experimentando un crecimiento gracias a la inversión nacional en programas de aulas inteligentes, el enfoque en tecnologías de aprendizaje inclusivo y la adopción generalizada de pantallas interactivas de gran formato en instituciones de educación superior. La creciente colaboración entre proveedores de tecnología y organismos gubernamentales está impulsando la penetración en el mercado.

¿Cuál es la región de más rápido crecimiento en el mercado de pantallas inteligentes educativas?

Se prevé que el mercado de pantallas inteligentes para educación en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,1 %, entre 2025 y 2032, impulsado por la rápida adopción del aprendizaje electrónico, los programas gubernamentales de educación inteligente y las crecientes inversiones en la fabricación de pantallas avanzadas. La creciente base de proveedores nacionales e internacionales de tecnología de pantallas en la región, sumada a la creciente demanda de aulas conectadas, está acelerando el crecimiento del mercado.

Análisis del mercado de pantallas inteligentes para educación en China

El mercado chino de pantallas inteligentes para la educación representó la mayor participación en los ingresos, con un 43,2 %, en 2024 en Asia-Pacífico, impulsado por proyectos de educación inteligente a gran escala financiados por el gobierno, una sólida capacidad de fabricación y la adopción de pantallas interactivas en escuelas urbanas y rurales. Las ventajas de la producción local y los precios competitivos están facilitando una rápida implementación.

Análisis del mercado de pantallas inteligentes para educación en Japón

El mercado japonés de pantallas inteligentes para el sector educativo está en constante crecimiento gracias a su enfoque en pantallas de alta resolución y eficiencia energética, así como en herramientas para el aula basadas en IA. El sólido sector electrónico del país y su énfasis en la educación con integración tecnológica impulsan la demanda en las instituciones de educación primaria y secundaria, así como en la educación superior.

Perspectiva del mercado de pantallas inteligentes para educación en India

El mercado indio de pantallas inteligentes para la educación está experimentando una rápida expansión, impulsado por la iniciativa "India Digital", la creciente demanda de soluciones de aprendizaje interactivo asequibles y la creciente presencia de proveedores de tecnología de visualización nacionales e internacionales. La creciente adopción en escuelas privadas y plataformas de tecnología educativa (EDTech) impulsa las perspectivas de crecimiento.

¿Cuáles son las principales empresas del mercado de pantallas inteligentes para educación?

La industria de las pantallas inteligentes para educación está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- SAMSUNG (Corea del Sur)

- LG Electronics (Corea del Sur)

- Newline Interactive Inc. (EE. UU.)

- PPDS (Países Bajos)

- Compañía de imágenes e información nítida de América NEC (EE. UU.)

- Sony Corporation (Japón)

- LEYARD (China)

- Panasonic Holdings Corporation (Japón)

- Barco (Bélgica)

- SMART Technologies ULC (Canadá)

¿Cuáles son los desarrollos recientes en el mercado global de pantallas inteligentes para educación?

- En septiembre de 2024, SMART Technologies, un reconocido proveedor de pantallas interactivas para la industria de la educación, ingresó al mercado indio y presentó una nueva línea de pantallas interactivas inteligentes diseñadas para clientes indios, lo que marca una expansión significativa en uno de los mercados de tecnología educativa de más rápido crecimiento del mundo.

- En abril de 2024, LG Electronics, una empresa surcoreana de electrónica de consumo reconocida mundialmente, presentó dos nuevos monitores inteligentes en tamaños de 27 y 32 pulgadas, equipados con funciones avanzadas como compartir pantalla, AirPlay y Wi-Fi, lo que refuerza su compromiso de ofrecer soluciones de visualización versátiles y conectadas.

- En enero de 2024, Sharp presentó la serie PN-LA, la última incorporación a su línea de pantallas interactivas AQUOS BOARD, que combina un diseño elegante con funcionalidades táctiles avanzadas, software integrado que incluye Windows 11 Pro, SHARP Pen Software y Sharp Touch Viewer, ofreciendo una experiencia colaborativa segura y flexible.

- En noviembre de 2023, Xiaomi lanzó Smart Home Screen 10 con Bluetooth 5.0 a nivel mundial, luego de su lanzamiento anterior en China, y lo puso a disposición para su compra a través de AliExpress, extendiendo su innovador ecosistema de hogar inteligente a los mercados internacionales.

- En noviembre de 2023, SMART Technologies presentó la pantalla interactiva SMART Board de la serie RX, con herramientas personalizables y un fuerte énfasis en la accesibilidad, con el objetivo de empoderar a los educadores y estudiantes a través de experiencias de aprendizaje interactivas mejoradas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.