Global Ehealth Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

279.20 Billion

USD

1,632.47 Billion

2025

2033

USD

279.20 Billion

USD

1,632.47 Billion

2025

2033

| 2026 –2033 | |

| USD 279.20 Billion | |

| USD 1,632.47 Billion | |

| % | |

|

Segmentación del mercado global de salud electrónica por oferta (soluciones y servicios), implementación (en la nube y en las instalaciones), tamaño de la empresa (grandes empresas y pequeñas y medianas empresas), funcionalidad (sistema de gestión de contenido, mensajería grupal, panel de control, sesiones de video, soporte social y otros), tecnología (Internet de las cosas (IoT), chatbots, inteligencia artificial, blockchain y big data, y otros), usuario final (proveedores de atención médica, aseguradoras, consumidores de atención médica, farmacias y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de la salud electrónica

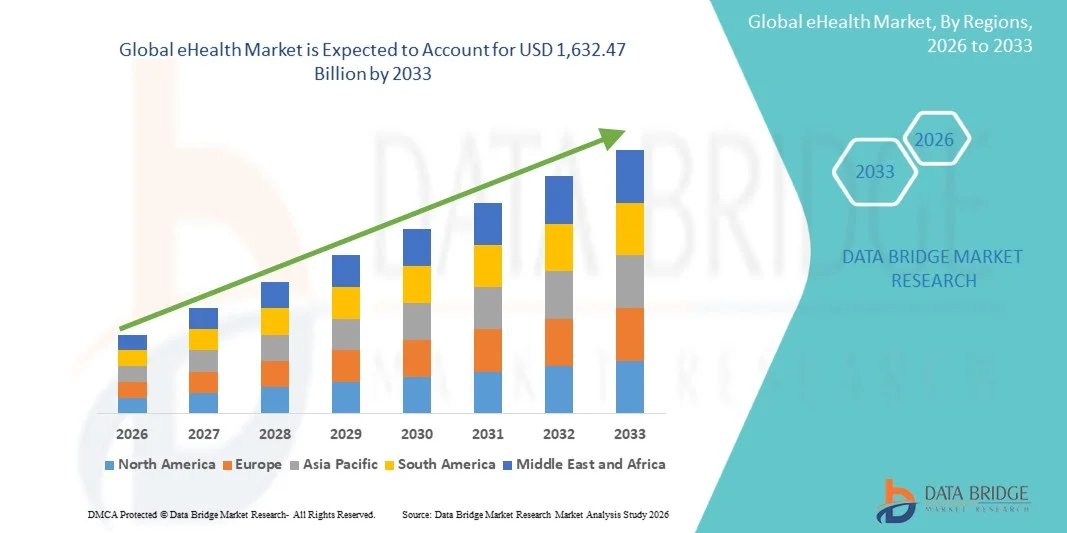

- El tamaño del mercado global de salud electrónica se valoró en 279.200 millones de dólares en 2025 y se espera que alcance los 1.632.470 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 24,7% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente adopción y los avances tecnológicos en soluciones de salud digital, que incluyen la telemedicina, los registros electrónicos de salud (EHR), la salud móvil (mHealth) y los sistemas de atención médica basados en IA, lo que conduce a una mayor accesibilidad y eficiencia de la atención médica tanto en regiones desarrolladas como emergentes.

- Además, la creciente demanda de soluciones sanitarias rentables, centradas en el paciente y basadas en datos, junto con las crecientes inversiones en infraestructura de TI para el sector sanitario y las iniciativas gubernamentales de apoyo, están consolidando la salud digital como un componente fundamental de la prestación de servicios sanitarios modernos. Estos factores convergentes están acelerando la adopción de soluciones de salud digital, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de la salud electrónica

- La salud electrónica (eHealth), que abarca servicios de atención médica digital como la telemedicina, los registros electrónicos de salud (EHR), la salud móvil (mHealth) y los sistemas de información sanitaria, se está convirtiendo en una parte integral de la prestación de atención médica moderna tanto en entornos clínicos como no clínicos debido a su capacidad para mejorar la accesibilidad, la eficiencia y los resultados de los pacientes.

- La creciente demanda de soluciones de salud electrónica se debe principalmente a la rápida transformación digital de los sistemas sanitarios, la creciente prevalencia de enfermedades crónicas, la creciente demanda de monitorización remota de pacientes y una preferencia cada vez mayor por modelos de atención convenientes, rentables y centrados en el paciente.

- América del Norte dominó el mercado de la salud electrónica con la mayor cuota de ingresos, un 38,5 % en 2025, caracterizado por una infraestructura de TI sanitaria avanzada, un sólido respaldo regulatorio y una alta adopción de tecnologías de salud digital. En Estados Unidos se observó un crecimiento significativo en la implementación de la telemedicina y los registros electrónicos de salud, impulsado por los principales proveedores de tecnología y organizaciones sanitarias.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de la salud digital durante el período de pronóstico, debido a la expansión de la infraestructura sanitaria, el aumento de la penetración de internet y las iniciativas gubernamentales que promueven la adopción de la salud digital.

- El segmento de servicios dominó el mercado de la salud electrónica con una cuota de mercado del 46,8 % en 2025, impulsado por la creciente demanda de teleconsulta, monitorización remota y servicios de gestión sanitaria digital en hospitales y centros de atención domiciliaria.

Alcance del informe y segmentación del mercado de la salud electrónica

|

Atributos |

Información clave del mercado de la salud digital |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de la salud digital

“Expansión de la integración de la salud digital y la atención virtual impulsadas por IA”

- Una tendencia significativa y en constante aceleración en el mercado global de la salud digital es la creciente integración de la inteligencia artificial (IA) con plataformas de salud digital y ecosistemas de atención virtual, como plataformas de telemedicina, aplicaciones de salud móvil y sistemas de salud basados en la nube. Esta convergencia de tecnologías está mejorando significativamente la accesibilidad, la eficiencia y los resultados clínicos de la atención médica.

- Por ejemplo, las principales plataformas de telesalud están integrando cada vez más el soporte diagnóstico basado en IA y los asistentes virtuales para agilizar las consultas con los pacientes y mejorar los procesos de toma de decisiones. Del mismo modo, las plataformas de monitorización remota ahora utilizan la IA para proporcionar información sobre la salud en tiempo real y alertas predictivas para pacientes y profesionales sanitarios.

- La integración de la IA en la salud digital permite funciones como el análisis predictivo para la detección temprana de enfermedades, recomendaciones de tratamiento personalizadas y flujos de trabajo clínicos automatizados. Por ejemplo, algunas plataformas de salud digital utilizan algoritmos de IA para analizar las tendencias de los datos de los pacientes y generar alertas inteligentes sobre posibles riesgos para la salud. Además, las capacidades de atención virtual ofrecen a los pacientes la comodidad de acceder a los servicios de salud de forma remota, lo que reduce la necesidad de visitas presenciales y mejora la continuidad de la atención.

- La perfecta integración de las soluciones de salud digital con la infraestructura informática sanitaria y los dispositivos médicos conectados facilita la gestión centralizada de los datos de los pacientes y la prestación de atención médica. A través de plataformas unificadas, los proveedores de atención médica pueden monitorizar el estado de los pacientes, gestionar los historiales clínicos y coordinar los tratamientos de forma eficiente, creando un ecosistema sanitario más conectado y basado en datos.

- Esta tendencia hacia sistemas de atención médica más inteligentes, accesibles e interconectados está transformando radicalmente la forma en que se prestan y se consumen los servicios de salud. En consecuencia, empresas como Philips Healthcare están desarrollando soluciones de salud digital basadas en IA con funciones como diagnóstico remoto, monitorización predictiva e integración con plataformas de atención médica en la nube.

- • La demanda de soluciones de salud electrónica que ofrezcan una integración perfecta de IA y capacidades de atención virtual está creciendo rápidamente en hospitales, clínicas y entornos de atención domiciliaria, a medida que las partes interesadas priorizan cada vez más la eficiencia, la accesibilidad y la prestación de atención médica centrada en el paciente.

- Además, la creciente utilización de tecnologías sanitarias portátiles y dispositivos del Internet de las Cosas Médicas (IoMT) está impulsando la monitorización continua de los pacientes y la recopilación de datos en tiempo real, lo que fortalece aún más las capacidades de los ecosistemas de salud electrónica.

Dinámica del mercado de la salud electrónica

Conductor

“Aumento de la demanda debido a la creciente digitalización y la necesidad de soluciones de atención médica remota”

- La creciente necesidad de servicios sanitarios accesibles y eficientes, junto con la rápida digitalización de los sistemas sanitarios, es un factor determinante para la creciente demanda de soluciones de salud electrónica.

- For instance, in March 2025, Teladoc Health, Inc. announced the expansion of its AI-powered virtual care services to enhance patient engagement and improve care outcomes. Such strategic developments by key companies are expected to drive the eHealth market growth in the forecast period

- As healthcare systems face rising patient loads and resource constraints, eHealth solutions offer advanced capabilities such as remote consultations, digital health records, and automated workflows, providing a scalable alternative to traditional healthcare delivery models

- Furthermore, the increasing adoption of smartphones, internet connectivity, and wearable health devices is enabling broader access to digital health services, making eHealth a critical component of modern healthcare infrastructure

- The convenience of remote access to healthcare professionals, real-time health monitoring, and improved patient engagement through digital platforms are key factors propelling the adoption of eHealth solutions across both developed and emerging markets. The trend towards personalized medicine and preventive healthcare further contributes to market expansion

- In addition, supportive government initiatives and funding programs aimed at digital health transformation are accelerating the deployment of eHealth infrastructure across public and private healthcare systems

- Moreover, the growing demand for value-based care and outcome-driven healthcare models is encouraging healthcare providers to adopt digital solutions that enhance efficiency, reduce costs, and improve patient satisfaction

Restraint/Challenge

“Data Privacy Concerns and Regulatory Compliance Hurdles”

- Concerns regarding data privacy, cybersecurity risks, and stringent regulatory requirements pose significant challenges to the widespread adoption of eHealth solutions. As digital health platforms handle sensitive patient information, they are vulnerable to data breaches and unauthorized access, raising concerns among users and healthcare providers

- For instance, incidents involving healthcare data breaches and cyberattacks on hospital systems have increased scrutiny on digital health platforms, impacting user trust and adoption rates

- Addressing these concerns through robust data protection measures, compliance with healthcare regulations, and secure system architectures is essential for market growth. Companies such as Cerner Corporation and Allscripts Healthcare Solutions emphasize secure data management and regulatory compliance in their offerings to build trust among users. In addition, the high cost of implementing advanced healthcare IT infrastructure and integrating legacy systems can be a barrier for smaller healthcare providers, particularly in developing regions

- While technological advancements are improving system capabilities, the complexity of integrating eHealth solutions with existing healthcare frameworks can still limit adoption. Variations in regulatory standards across regions further complicate implementation and scalability for global players

- Overcoming these challenges through enhanced cybersecurity frameworks, standardized regulations, and increased investment in healthcare IT infrastructure will be crucial for ensuring sustained growth and broader adoption of eHealth solutions

- In addition, limited digital literacy among certain patient populations and healthcare professionals can hinder effective utilization of eHealth platforms, especially in rural and underserved regions

- Moreover, interoperability issues between different digital health systems and platforms continue to restrict seamless data exchange, creating inefficiencies and limiting the full potential of integrated eHealth ecosystems

eHealth Market Scope

The market is segmented on the basis of offering, deployment, enterprise size, functionality, technology, and end user.

- By Offering

On the basis of offering, the eHealth market is segmented into solutions and services. The services segment dominated the market with the largest market revenue share of 46.8% in 2025, driven by the increasing demand for teleconsultation, remote patient monitoring, and healthcare IT support services. Healthcare providers are increasingly relying on managed and professional services to deploy, maintain, and optimize digital health platforms. The growing need for continuous patient engagement and real-time healthcare delivery further strengthens the demand for service-based models. In addition, services enable seamless integration of various digital health tools, enhancing operational efficiency. The rise in outsourcing of healthcare IT operations is also contributing to segment dominance.

The solutions segment is anticipated to witness the fastest growth rate during the forecast period, fueled by rapid advancements in digital health platforms such as EHR, telemedicine software, and AI-based diagnostic tools. Increasing investments in healthcare IT infrastructure and rising adoption of cloud-based health solutions are accelerating growth. Healthcare organizations are focusing on implementing comprehensive digital systems to improve patient outcomes and streamline workflows. Continuous innovation in software capabilities and interoperability features is further supporting segment expansion.

- By Deployment

On the basis of deployment, the eHealth market is segmented into cloud and on-premises. The cloud segment dominated the market in 2025 driven by its scalability, cost-effectiveness, and ease of access across multiple healthcare settings. Cloud-based platforms allow healthcare providers to store and manage large volumes of patient data securely while enabling remote accessibility. The increasing shift toward digital transformation and telehealth services has significantly boosted cloud adoption. In addition, cloud deployment supports seamless updates, integration, and data sharing across systems. The growing need for flexible and efficient healthcare delivery models continues to drive this segment.

The on-premises segment is expected to witness the fastest growth rate during the forecast period, primarily due to increasing concerns regarding data security and regulatory compliance. Large healthcare institutions often prefer on-premises systems for greater control over sensitive patient data. These systems offer enhanced customization and integration with existing infrastructure. Growing investments in secure IT environments and data protection frameworks are supporting segment growth. The demand from regions with strict healthcare data regulations is also contributing to its expansion.

- By Enterprise Size

On the basis of enterprise size, the market is segmented into large enterprises and small and medium enterprises. The large enterprises segment dominated the market in 2025 due to their strong financial capabilities and early adoption of advanced healthcare IT systems. Large hospitals and healthcare networks invest heavily in digital transformation initiatives to enhance operational efficiency and patient care. They also benefit from the ability to integrate multiple digital health solutions across departments. The presence of dedicated IT teams further supports implementation and maintenance. In addition, large-scale patient data management requirements drive the adoption of comprehensive eHealth platforms.

The small and medium enterprises segment is projected to grow at the fastest rate during the forecast period, driven by increasing accessibility of cost-effective cloud-based solutions. SMEs are rapidly adopting digital health technologies to improve service delivery and remain competitive. Government initiatives supporting digital healthcare adoption among smaller providers are also boosting growth. The availability of scalable and user-friendly platforms is encouraging adoption. Furthermore, rising awareness about digital health benefits is accelerating penetration in this segment.

- By Functionality

En función de su funcionalidad, el mercado se segmenta en sistemas de gestión de contenido, mensajería grupal, paneles de control, videoconferencias, soporte social y otros. El segmento de videoconferencias dominó el mercado en 2025, impulsado por la adopción generalizada de la telemedicina y las consultas virtuales. La necesidad de servicios de salud a distancia, especialmente tras la pandemia, ha incrementado significativamente la dependencia de las interacciones por video. Los profesionales sanitarios utilizan las videoconferencias para el diagnóstico, el seguimiento y la interacción con los pacientes. Esta funcionalidad mejora la accesibilidad para los pacientes en zonas remotas y con acceso limitado a servicios médicos. Las continuas mejoras en la tecnología de video y la conectividad están fortaleciendo aún más este segmento.

Se prevé que el segmento de paneles de control experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente necesidad de visualización de datos en tiempo real y apoyo a la toma de decisiones clínicas. Los paneles de control permiten a los profesionales de la salud monitorear los datos de los pacientes, realizar un seguimiento de las métricas de rendimiento y tomar decisiones informadas de manera eficiente. La creciente integración de herramientas de IA y análisis está mejorando las capacidades de los paneles de control. La demanda de sistemas de salud basados en datos está impulsando una rápida adopción. Además, los paneles de control facilitan una mejor gestión del flujo de trabajo y una mayor eficiencia operativa.

- Mediante la tecnología

En función de la tecnología, el mercado se segmenta en Internet de las Cosas (IoT), chatbots, inteligencia artificial, blockchain y macrodatos, entre otros. El segmento de inteligencia artificial dominó el mercado en 2025, impulsado por su amplia aplicación en diagnóstico, análisis predictivo y planificación de tratamientos personalizados. Las tecnologías de IA permiten una toma de decisiones clínicas más rápida y precisa, mejorando los resultados para los pacientes. Los proveedores de atención médica están integrando cada vez más la IA en plataformas digitales para aumentar la eficiencia y reducir costos. El creciente volumen de datos de salud impulsa aún más la adopción de la IA. Los continuos avances en aprendizaje automático y aprendizaje profundo refuerzan el dominio del segmento.

Se prevé que el segmento del Internet de las Cosas (IoT) experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción de dispositivos médicos conectados y soluciones de monitorización remota. El IoT permite el seguimiento de la salud en tiempo real y la recopilación de datos, lo que mejora la gestión de los pacientes. El auge de los dispositivos de salud portátiles contribuye significativamente al crecimiento del segmento. Los proveedores de atención médica están aprovechando el IoT para la atención proactiva y preventiva. El uso cada vez mayor de sensores inteligentes y ecosistemas conectados acelera aún más su adopción.

- Por el usuario final

Según el usuario final, el mercado se segmenta en proveedores de atención médica, aseguradoras, consumidores de atención médica, farmacias y otros. El segmento de proveedores de atención médica dominó el mercado en 2025 debido al uso generalizado de soluciones de salud digital en hospitales, clínicas y centros de diagnóstico. Los proveedores dependen de plataformas de salud electrónica para la gestión de pacientes, flujos de trabajo clínicos e integración de datos. El aumento de la carga de pacientes y la necesidad de una prestación de atención médica eficiente impulsan la adopción. Las inversiones en infraestructura digital por parte de los hospitales también respaldan el crecimiento. Además, el cambio hacia la atención basada en el valor está impulsando la demanda entre los proveedores.

Se prevé que el segmento de consumidores de servicios de salud experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente concienciación y adopción de aplicaciones de salud digital. Los consumidores utilizan activamente aplicaciones móviles de salud, dispositivos portátiles y plataformas de telemedicina para el autocontrol y la atención preventiva. La demanda de servicios de salud personalizados y convenientes está acelerando el crecimiento del segmento. La creciente penetración de internet y el uso de teléfonos inteligentes facilitan aún más su adopción. La tendencia hacia una atención médica centrada en el paciente contribuye significativamente a la expansión.

Análisis regional del mercado de la salud electrónica

- América del Norte dominó el mercado de la salud digital con la mayor cuota de ingresos, un 38,5 % en 2025, caracterizado por una infraestructura de TI sanitaria avanzada, un sólido respaldo regulatorio y una alta adopción de tecnologías de salud digital.

- Los proveedores de atención médica y los pacientes de la región valoran enormemente la accesibilidad, la eficiencia y las capacidades avanzadas que ofrecen las soluciones de salud electrónica, como las plataformas de telemedicina, los registros médicos electrónicos y los sistemas de monitorización remota.

- Esta adopción generalizada se ve respaldada además por iniciativas gubernamentales favorables, un alto gasto en atención médica y una población tecnológicamente avanzada, junto con la creciente preferencia por la atención digital y centrada en el paciente, lo que establece la salud electrónica como un componente clave de la prestación de atención médica moderna tanto en entornos clínicos como domiciliarios.

Análisis del mercado de la salud electrónica en EE. UU.

El mercado estadounidense de salud digital (eHealth) acaparó la mayor cuota de ingresos, con un 80 % en Norteamérica, en 2025, impulsado por la rápida adopción de tecnologías sanitarias digitales y la creciente tendencia de los servicios de telesalud. Tanto los profesionales sanitarios como los pacientes priorizan cada vez más la mejora de la atención médica mediante consultas virtuales, historiales clínicos electrónicos y sistemas de monitorización remota. La creciente preferencia por las plataformas de salud digital, junto con la fuerte demanda de diagnósticos basados en inteligencia artificial y aplicaciones de salud móvil, impulsa aún más el mercado de la salud digital. Además, la creciente integración de tecnologías avanzadas como la inteligencia artificial, la computación en la nube y el análisis de datos contribuye significativamente a la expansión del mercado.

Análisis del mercado europeo de la salud electrónica

Se prevé que el mercado europeo de la salud digital (eHealth) experimente un crecimiento anual compuesto sustancial durante todo el periodo de pronóstico, impulsado principalmente por las estrictas regulaciones sanitarias y la creciente necesidad de sistemas de atención médica eficientes. El aumento de la población de edad avanzada, junto con la demanda de soluciones de salud digital, está fomentando la adopción de la eHealth. Los proveedores de atención médica europeos también se sienten atraídos por la eficiencia y la rentabilidad que ofrecen estas soluciones. La región está experimentando un crecimiento significativo en hospitales, clínicas y atención domiciliaria, con la incorporación de soluciones de eHealth tanto en los sistemas sanitarios existentes como en nuevos proyectos de infraestructura digital.

Análisis del mercado de la salud electrónica en el Reino Unido

Se prevé que el mercado de la salud digital en el Reino Unido experimente un crecimiento significativo durante el período de pronóstico, impulsado por la creciente adopción de la telemedicina y un fuerte enfoque en la mejora de la accesibilidad y la eficiencia de la atención médica. Además, la presión sobre los sistemas de salud y la creciente demanda de los pacientes están incentivando tanto a los proveedores como a los pacientes a adoptar soluciones de salud digital. Se espera que la sólida infraestructura digital del Reino Unido, junto con su favorable marco regulatorio, continúe impulsando el crecimiento del mercado.

Análisis del mercado de la salud electrónica en Alemania

Se prevé que el mercado alemán de la salud digital (eHealth) experimente un crecimiento considerable durante el periodo de pronóstico, impulsado por una mayor concienciación sobre las soluciones de salud digital y la demanda de sistemas tecnológicamente avanzados, seguros y eficientes. La sólida infraestructura sanitaria alemana, junto con su énfasis en la innovación y la seguridad de los datos, fomenta la adopción de la salud digital, especialmente en hospitales y centros de atención ambulatoria. La integración de plataformas de salud digital con los sistemas sanitarios existentes también se está generalizando, con una marcada preferencia por soluciones centradas en la privacidad y que cumplen con la normativa local.

Análisis del mercado de la salud electrónica en Asia-Pacífico

Se prevé que el mercado de la salud digital en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 24,7 % durante el período de pronóstico de 2026 a 2033, impulsado por la creciente digitalización de la atención médica, la mayor penetración de internet y las crecientes inversiones en infraestructura sanitaria en países como China, Japón e India. El creciente interés de la región en mejorar el acceso a la atención médica, respaldado por iniciativas gubernamentales que promueven la salud digital, está impulsando la adopción de soluciones de salud digital. Además, a medida que Asia-Pacífico se consolida como un centro de innovación digital y desarrollo de tecnología sanitaria, la asequibilidad y la escalabilidad de las soluciones de salud digital se extienden a una población más amplia.

Análisis del mercado de la salud electrónica en Japón

The Japan eHealth market is gaining momentum due to the country’s advanced technological landscape, aging population, and strong demand for efficient healthcare delivery. The Japanese market places significant emphasis on quality care, and the adoption of eHealth is driven by the increasing need for remote monitoring and digital health management. The integration of eHealth solutions with IoT devices, such as wearable health monitors and connected medical systems, is fueling growth. Moreover, Japan's aging population is likely to spur demand for accessible and reliable digital healthcare solutions in both clinical and homecare settings.

India eHealth Market Insight

The India eHealth market accounted for the largest market revenue share in Asia Pacific in 2025, attributed to the country’s expanding population, rapid digital transformation, and increasing adoption of mobile health technologies. India stands as one of the fastest-growing markets for digital healthcare solutions, and eHealth platforms are becoming increasingly popular across hospitals, clinics, and rural healthcare settings. The push towards digital health initiatives and the availability of cost-effective solutions, alongside strong government support, are key factors propelling the market in India.

eHealth Market Share

The eHealth industry is primarily led by well-established companies, including:

- Teladoc Health, Inc. (U.S.)

- Koninklijke Philips N.V. (Netherlands)

- Siemens Healthineers AG (Germany)

- GE HealthCare (U.S.)

- Medtronic (Ireland)

- McKesson Corporation (U.S.)

- Epic Systems Corporation (U.S.)

- athenahealth, Inc. (U.S.)

- eClinicalWorks, LLC (U.S.)

- NextGen Healthcare, Inc. (U.S.)

- Greenway Health, LLC (U.S.)

- MEDITECH (U.S.)

- DrChrono Inc. (U.S.)

- CareCloud, Inc. (U.S.)

- Health Catalyst, Inc. (U.S.)

- Doximity, Inc. (U.S.)

- Amwell (U.S.)

- Babylon Holdings Limited (U.K.)

- Practo Technologies Pvt. Ltd. (India)

- SHL Telemedicine Ltd. (Israel)

What are the Recent Developments in Global eHealth Market?

- In November 2025, eHealth, Inc., a leading digital health insurance marketplace, announced the expansion of its AI-powered voice agent capabilities to support both enrollment and post-enrollment services. This development enhances customer interaction efficiency and reflects the growing adoption of AI-driven automation in digital healthcare platforms

- In October 2025, Heidi Health secured USD 65 million in Series B funding to further develop its AI-driven clinical documentation and care coordination platform, aiming to improve healthcare efficiency and reduce clinician workload globally

- In July 2025, Samsung Electronics announced the acquisition of Xealth, a U.S.-based digital health platform, to expand its connected healthcare ecosystem by integrating wearable devices with digital health services across hospitals and patient networks. This move highlights the convergence of consumer technology and eHealth platforms

- En junio de 2025, Hims & Hers Health anunció la adquisición del proveedor de telesalud Zava, con sede en el Reino Unido, para expandir su presencia en toda Europa, incluyendo Alemania, Francia e Irlanda, fortaleciendo así su presencia global en el sector de la telesalud y sus capacidades de prestación de atención médica digital.

- En junio de 2025, Ant Group lanzó su aplicación de atención médica impulsada por IA, "AQ", que conecta a los usuarios con más de 5000 hospitales y 1 millón de médicos, lo que supone un avance significativo en la accesibilidad a la atención médica digital y la integración a gran escala de la IA en los servicios médicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.