Global Electromyography Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.11 Billion

USD

4.70 Billion

2024

2032

USD

2.11 Billion

USD

4.70 Billion

2024

2032

| 2025 –2032 | |

| USD 2.11 Billion | |

| USD 4.70 Billion | |

| % | |

|

Mercado global de dispositivos de electromiografía, por movilidad del producto (sistemas EMG fijos y portátiles), tipo de estudio (conducción nerviosa y potenciales evocados), usuario final (clínicas, hospitales, centros de rehabilitación y centros de atención domiciliaria): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de dispositivos de electromiografía

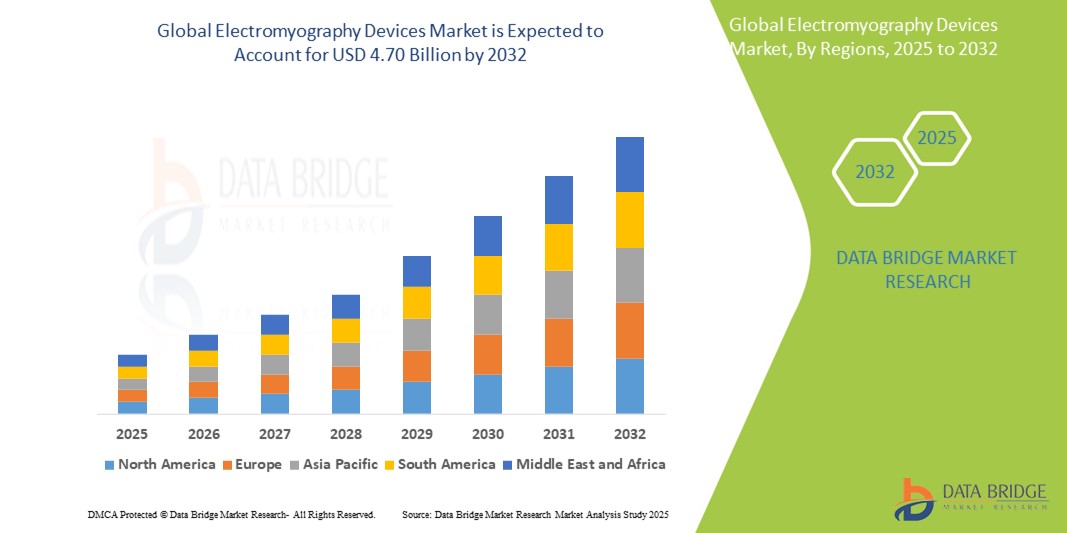

- El mercado mundial de dispositivos de electromiografía se valoró en 2.110 millones de dólares en 2024 y se espera que alcance los 4.700 millones de dólares en 2032.

- Durante el período de pronóstico de 2025 a 2032, es probable que el mercado crezca a una CAGR del 8,56 %, impulsado principalmente por la creciente prevalencia de trastornos neuromusculares y la creciente demanda de herramientas de diagnóstico precisas.

- Este crecimiento está impulsado por factores como el aumento de enfermedades como la neuropatía periférica , el síndrome del túnel carpiano y la distrofia muscular.

Análisis del mercado de dispositivos de electromiografía

- El mercado de dispositivos de electromiografía (EMG) implica el desarrollo, la producción y la venta de equipos médicos utilizados para medir la actividad eléctrica de los músculos para diagnosticar trastornos neuromusculares.

- Una tendencia destacada en el mercado mundial de dispositivos de electromiografía (EMG) es la creciente demanda de estos dispositivos, impulsada por la creciente prevalencia de trastornos neuromusculares y la necesidad de herramientas de diagnóstico precisas.

- Los dispositivos de electromiografía brindan información crucial sobre la función muscular y nerviosa y desempeñan un papel vital en el diagnóstico de afecciones como la neuropatía periférica, el síndrome del túnel carpiano y la distrofia muscular.

- Por ejemplo , el creciente número de pacientes con enfermedades neuromusculares relacionadas con la edad y lesiones deportivas contribuye significativamente a la demanda de dispositivos EMG, especialmente en regiones con poblaciones envejecidas o alta participación atlética.

- El mercado norteamericano lidera el camino, impulsado por su infraestructura de atención médica avanzada, la alta adopción de tecnologías de vanguardia y el enfoque creciente en el diagnóstico temprano y los planes de tratamiento personalizados.

- Los dispositivos de electromiografía se consideran herramientas esenciales tanto en entornos clínicos como de investigación, lo que garantiza un diagnóstico preciso y un tratamiento eficaz de las afecciones neuromusculares a nivel mundial.

Alcance del informe y segmentación del mercado de dispositivos de electromiografía

|

Atributos |

Perspectivas clave del mercado de dispositivos de electromiografía |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos de electromiografía

Creciente integración digital en dispositivos de electromiografía

- Una tendencia destacada en el mercado global de dispositivos de electromiografía (EMG) es la creciente adopción de la integración digital y el análisis de datos avanzado.

- Estos avances tecnológicos mejoran la precisión y la eficiencia de los diagnósticos EMG al proporcionar datos de alta resolución y en tiempo real sobre la actividad muscular y nerviosa.

- Por ejemplo , la integración digital permite un mejor almacenamiento y análisis de datos, ofreciendo a los médicos información detallada sobre la función muscular, lo cual es crucial para diagnosticar afecciones como el síndrome del túnel carpiano, la distrofia muscular y otros trastornos neuromusculares.

- Además, las plataformas digitales permiten una integración perfecta con los registros médicos electrónicos (EHR), lo que mejora el flujo de trabajo general en entornos clínicos y facilita una mejor gestión de los pacientes.

- Esta tendencia está transformando la forma en que se diagnostican y tratan las enfermedades neuromusculares, mejorando la precisión del diagnóstico e impulsando la demanda de dispositivos EMG tecnológicamente avanzados en el mercado.

Dinámica del mercado de dispositivos de electromiografía

Conductor

Avances en la integración digital y el análisis de datos

- La creciente integración digital en los dispositivos de electromiografía (EMG) está impulsada por la creciente demanda de diagnósticos precisos y eficientes en afecciones neuromusculares.

- A medida que el sector de la salud se centra en mejorar la precisión del diagnóstico, la integración de tecnologías digitales permite el análisis de datos en tiempo real y una comunicación optimizada entre médicos y pacientes.

- Las plataformas digitales ofrecen funciones como visualización de la actividad muscular de alta resolución, informes automatizados y conexión perfecta a registros médicos electrónicos (EHR), todo lo cual mejora el proceso de diagnóstico.

- El cambio hacia la integración digital también está respaldado por los avances en el almacenamiento de datos en la nube y la inteligencia artificial, que ayudan a detectar y tratar más rápidamente los trastornos neuromusculares.

- Esta tendencia contribuye significativamente a la creciente adopción de dispositivos EMG, mejorando los resultados clínicos y la atención al paciente en entornos sanitarios globales.

Por ejemplo ,

- En 2023, un estudio publicado en el Journal of Clinical Neurophysiology destacó el uso creciente de dispositivos EMG digitales en clínicas de neurología , señalando cómo el análisis de datos en tiempo real respalda diagnósticos más rápidos y precisos de afecciones como la distrofia muscular y la neuropatía periférica.

- A medida que mejora la integración digital, se espera que aumente la demanda de dispositivos EMG, particularmente en regiones con poblaciones envejecidas y tasas más altas de trastornos neuromusculares.

- El avance continuo de las capacidades digitales en los dispositivos EMG está haciendo que estas herramientas sean más eficientes y accesibles, impulsando el crecimiento del mercado y mejorando la precisión del diagnóstico.

Oportunidad

Oportunidades de la integración de IA en dispositivos de electromiografía

- La integración de inteligencia artificial (IA) en dispositivos de electromiografía (EMG) presenta una oportunidad significativa para mejorar la precisión del diagnóstico, mejorar la eficiencia y acelerar las decisiones de tratamiento para afecciones neuromusculares.

- Los algoritmos de IA pueden analizar datos EMG en tiempo real para detectar anomalías en la función muscular y nerviosa, ofreciendo retroalimentación instantánea a los médicos y permitiendo una toma de decisiones más informada.

- Además, los sistemas EMG impulsados por IA pueden ayudar en el reconocimiento de patrones, lo que ayuda a identificar trastornos neuromusculares específicos, como el síndrome del túnel carpiano o la distrofia muscular, con mayor precisión.

Por ejemplo ,

- En 2024, un estudio publicado en Neurology AI demostró cómo la integración de IA en dispositivos EMG puede detectar con precisión los primeros signos de neuropatía periférica al analizar cambios sutiles en la actividad muscular, lo que conduce a una intervención más temprana y mejores resultados para los pacientes.

- En 2023, el Journal of Clinical Neurophysiology destacó el papel de la IA en la automatización del análisis de datos EMG complejos, reduciendo el tiempo necesario para el diagnóstico y mejorando la velocidad de las decisiones de tratamiento.

- El uso de IA en dispositivos EMG no solo agiliza el proceso de diagnóstico, sino que también permite planes de tratamiento personalizados al ofrecer información predictiva sobre la progresión de la enfermedad, lo que en última instancia mejora la atención y los resultados del paciente.

Restricción/Desafío

Los altos costos de los equipos limitan la adopción de dispositivos de electromiografía.

- El alto costo de los dispositivos de electromiografía (EMG) representa un desafío importante para el mercado, especialmente en regiones en desarrollo donde los presupuestos de atención médica son limitados.

- Estos dispositivos, que son cruciales para diagnosticar enfermedades neuromusculares, pueden costar desde varios miles hasta decenas de miles de dólares, lo que los hace financieramente inaccesibles para clínicas y centros de atención médica más pequeños.

- Esta barrera financiera puede impedir que los proveedores de atención médica actualicen sus equipos o inviertan en tecnologías EMG más nuevas y avanzadas, lo que resulta en una dependencia de herramientas de diagnóstico obsoletas o menos eficientes.

Por ejemplo ,

- En diciembre de 2024, según un artículo publicado por el Journal of Neurological Diagnostics, el alto costo de los dispositivos EMG limita significativamente el acceso a herramientas de diagnóstico avanzadas en entornos de bajos recursos, lo que podría conducir a diagnósticos tardíos y atención subóptima del paciente.

- Como resultado, los altos costos contribuyen a las disparidades en el acceso a diagnósticos neuromusculares de calidad, lo que en última instancia desacelera el crecimiento del mercado de dispositivos EMG y obstaculiza una adopción más amplia.

Alcance del mercado de dispositivos de electromiografía

El mercado está segmentado en función de la movilidad del producto, el tipo de estudio y el usuario final.

|

Segmentación |

Subsegmentación |

|

Por movilidad del producto |

|

|

Por tipo de estudio |

|

|

Por el usuario final |

|

Análisis regional del mercado de dispositivos de electromiografía

Norteamérica es la región dominante en el mercado de dispositivos de electromiografía.

- América del Norte lidera el mercado de dispositivos de electromiografía (EMG), impulsada por una infraestructura de atención médica avanzada, una alta adopción de tecnologías médicas innovadoras y la fuerte presencia de actores clave del mercado.

- Estados Unidos tiene una participación significativa debido a la creciente demanda de diagnósticos precisos de trastornos neuromusculares, la creciente prevalencia de afecciones como la distrofia muscular y el síndrome del túnel carpiano y los continuos avances en la tecnología EMG.

- Las políticas de reembolso bien establecidas, el aumento de las inversiones en atención médica y el enfoque en el diagnóstico temprano fortalecen aún más el mercado en América del Norte.

- Además, el creciente número de clínicas de neurología, centros ambulatorios y hospitales que adoptan dispositivos EMG está impulsando la expansión del mercado en toda la región.

Se proyecta que Asia-Pacífico registre la mayor tasa de crecimiento.

- Se espera que Asia-Pacífico sea testigo de la mayor tasa de crecimiento en el mercado de dispositivos EMG, impulsada por las rápidas mejoras en la infraestructura de atención médica, la creciente conciencia de los trastornos neuromusculares y el aumento de los volúmenes quirúrgicos y de diagnóstico.

- Países como China, India y Japón están surgiendo como mercados clave debido a sus grandes poblaciones, el aumento de las inversiones en atención médica y un número creciente de casos que involucran enfermedades neuromusculares.

- Japón, con sus tecnologías médicas avanzadas y un número creciente de especialistas en neurología, sigue siendo un mercado importante para los dispositivos EMG. El país continúa liderando la adopción de equipos de diagnóstico de vanguardia para mejorar la precisión y los resultados de los pacientes.

- China e India, con sus vastas poblaciones y una creciente conciencia sobre condiciones de salud como la neuropatía periférica, están presenciando una creciente demanda de dispositivos EMG, con inversiones tanto del gobierno como del sector privado que mejoran la accesibilidad a la atención médica y los diagnósticos modernos.

Cuota de mercado de dispositivos de electromiografía

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Natus Medical Incorporated (EE. UU.)

- ADInstruments NZ Limited (Nueva Zelanda)

- iWorx (EE. UU.)

- Delsys Incorporated (EE. UU.)

- Ambu A/S (Dinamarca)

- Compumedics Limited (Australia)

- Magstim EGI (EE. UU.)

- NeuroWave Systems Inc. (EE. UU.)

- Noraxon (EE. UU.)

- Cadwell Laboratories Inc. (EE. UU.)

- Corporación Nihon Kohden (Japón)

- Medtronic (Irlanda)

- GE HealthCare (EE. UU.)

- Masimo (EE. UU.)

Últimos avances en el mercado global de electromiografía

- En enero de 2025, Natus Medical Incorporated , líder mundial en diagnóstico neurológico, anunció el lanzamiento de su nuevo sistema portátil de EMG, diseñado para diagnósticos en tiempo real. El sistema cuenta con un software avanzado que ofrece monitorización de la actividad muscular en tiempo real e integración con historiales clínicos electrónicos (HCE), lo que mejora la eficiencia y la precisión de las evaluaciones neuromusculares. Este nuevo producto busca mejorar la accesibilidad y la comodidad de las pruebas de EMG, especialmente en entornos ambulatorios y remotos.

- En diciembre de 2024, Delsys Incorporated presentó su última tecnología EMG portátil en la Conferencia IEEE EMBS. El sistema integra algoritmos de IA para el análisis de la fatiga muscular y el seguimiento del rendimiento en atletas. Este avance se centra en proporcionar datos en tiempo real a los especialistas en rehabilitación, lo que ayuda a monitorizar y optimizar la recuperación de pacientes con trastornos musculoesqueléticos.

- En octubre de 2024, Compumedics Limited anunció el lanzamiento de una versión mejorada de su sistema de EMG NICOlet. El nuevo modelo incluye un software mejorado para el mapeo neuromuscular en tiempo real y mayor sensibilidad para detectar disfunciones musculares en etapa temprana. El sistema actualizado está diseñado para su uso tanto en entornos clínicos como de investigación, ofreciendo diagnósticos más precisos y un flujo de trabajo optimizado para los departamentos de neurología.

- En septiembre de 2024 , Noraxon USA Inc. anunció el lanzamiento de su nuevo paquete de software MyoResearch EMG, diseñado para la investigación y rehabilitación musculoesquelética avanzada. Este paquete incorpora inteligencia artificial para analizar automáticamente las señales musculares, optimizando el diagnóstico de afecciones como el síndrome del túnel carpiano y la neuropatía periférica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1. INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE DISPOSITIVOS DE ELECTROMIOGRAFÍA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2. SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE DISPOSITIVOS DE ELECTROMIOGRAFÍA

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.10 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE DISPOSITIVOS DE ELECTROMIOGRAFÍA: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4. RESUMEN EJECUTIVO

5. INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS 5 FUERZAS DE PORTER

5.3 INICIATIVAS ESTRATÉGICAS

5.4 ANÁLISIS DE TUBERÍAS DE PRODUCCIÓN

5.5 ANÁLISIS DE PATENTES

6. MARCO REGULATORIO

7. MERCADO MUNDIAL DE DISPOSITIVOS DE ELECTROMIOGRAFÍA, POR PRODUCTO

7.1 INFORMACIÓN GENERAL

7.2 SISTEMAS EMG ESTACIONARIOS

7.2.1 CANAL ÚNICO

7.2.2 CANAL MÚLTIPLE

7.3 SISTEMAS EMG PORTÁTILES

7.3.1 CANAL ÚNICO

7.3.2 CANAL MÚLTIPLE

8. MERCADO MUNDIAL DE DISPOSITIVOS DE ELECTROMIOGRAFÍA, POR TIPO

8.1 INFORMACIÓN GENERAL

8.2 CANAL ÚNICO

8.3 CANAL MÚLTIPLE

9. MERCADO MUNDIAL DE DISPOSITIVOS DE ELECTROMIOGRAFÍA, POR CONECTIVIDAD

9.1 INFORMACIÓN GENERAL

9.2 INALÁMBRICO

9.3 CON CABLE

10. MERCADO MUNDIAL DE DISPOSITIVOS DE ELECTROMIOGRAFÍA, POR TIPO DE ESTUDIO

10.1 INFORMACIÓN GENERAL

10.2 CONDUCCIÓN NERVIOSA

10.2.1 ESTUDIOS DE CONDUCCIÓN NERVIOSA SENSITIVA

10.2.2 ESTUDIOS DE CONDUCCIÓN NERVIOSA MOTORA

10.2.3 ESTUDIOS DE ONDAS F

10.2.4 ESTUDIOS DEL REFLEJO H

10.2.5 OTROS

10.3 POTENCIAL EVOCADO

10.3.1 POTENCIALES EVOCADOS SOMATOSENSORIALES

10.3.2 POTENCIALES EVOCADOS MOTORES (MEPS)

10.3.3 POTENCIALES VISUALES EVOCADOS (VEPS)

11. MERCADO MUNDIAL DE DISPOSITIVOS DE ELECTROMIOGRAFÍA, POR APLICACIÓN

11.1 INFORMACIÓN GENERAL

11.2 CLÍNICA

11.2.1 SISTEMAS EMG ESTACIONARIOS

11.2.1.1. CANAL ÚNICO

11.2.1.2. CANAL MÚLTIPLE

11.2.2 SISTEMAS EMG PORTÁTILES

11.2.2.1. CANAL ÚNICO

11.2.2.2. CANAL MÚLTIPLE

11.3 INVESTIGACIÓN

11.3.1 SISTEMAS EMG ESTACIONARIOS

11.3.1.1. CANAL ÚNICO

11.3.1.2. CANAL MÚLTIPLE

11.3.2 SISTEMAS EMG PORTÁTILES

11.3.2.1. CANAL ÚNICO

11.3.3 CANAL MÚLTIPLE

12. MERCADO MUNDIAL DE DISPOSITIVOS DE ELECTROMIOGRAFÍA, POR USUARIO FINAL

12.1 INFORMACIÓN GENERAL

12.2 HOSPITALES

12.2.1 PRIVADO

12.2.2 PÚBLICO

12.3 CLÍNICAS

12.4 CENTROS DE REHABILITACIÓN

12.5 CONFIGURACIONES DE ATENCIÓN DOMICILIARIA

12.6 INSTITUTO DE INVESTIGACIÓN Y ACADÉMICO

12.7 OTROS

13. MERCADO MUNDIAL DE DISPOSITIVOS DE ELECTROMIOGRAFÍA, POR CANAL DE DISTRIBUCIÓN

13.1 DESCRIPCIÓN GENERAL

13.2 LICITACIONES DIRECTAS

13.3 VENTAS AL POR MENOR

13.4 VENTAS EN LÍNEA

13.5 OTROS

14. MERCADO MUNDIAL DE DISPOSITIVOS DE ELECTROMIOGRAFÍA, POR REGIÓN

MERCADO MUNDIAL DE DISPOSITIVOS DE ELECTROMIOGRAFÍA (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

14.1 AMÉRICA DEL NORTE

14.1.1 EE. UU.

14.1.2 CANADÁ

14.1.3 MÉXICO

14.2 EUROPA

14.2.1 ALEMANIA

14.2.2 Reino Unido

14.2.3 ITALIA

14.2.4 FRANCIA

14.2.5 ESPAÑA

14.2.6 RUSIA

14.2.7 SUIZA

14.2.8 TURQUÍA

14.2.9 BÉLGICA

14.2.10 PAÍSES BAJOS

14.2.11 DINAMARCA

14.2.12 SUECIA

14.2.13 POLONIA

14.2.14 NORUEGA

14.2.15 FINLAND

14.2.16 RESTO DE EUROPA

14.3 ASIA-PACÍFICO

14.3.1 JAPÓN

14.3.2 CHINA

14.3.3 COREA DEL SUR

14.3.4 INDIA

14.3.5 SINGAPUR

14.3.6 TAILANDIA

14.3.7 INDONESIA

14.3.8 MALASIA

14.3.9 FILIPINAS

14.3.10 AUSTRALIA

14.3.11 NUEVA ZELANDA

14.3.12 VIETNAM

14.3.13 TAIWÁN

14.3.14 RESTO DE ASIA-PACÍFICO

14.4 SUDAMÉRICA

14.4.1 BRASIL

14.4.2 ARGENTINA

14.4.3 RESTO DE SUDAMÉRICA

14.5 ORIENTE MEDIO Y ÁFRICA

14.5.1 SUDÁFRICA

14.5.2 EGIPTO

14.5.3 BAHREIN

14.5.4 EMIRATOS ÁRABES UNIDOS

14.5.5 KUWAIT

14.5.6 OMÁN

14.5.7 CATAR

14.5.8 ARABIA SAUDITA

14.5.9 RESTO DE MEA

14.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

15. MERCADO GLOBAL DE DISPOSITIVOS DE ELECTROMIOGRAFÍA, ANÁLISIS FODA Y DBMR

16. MERCADO GLOBAL DE DISPOSITIVOS DE ELECTROMIOGRAFÍA, PANORAMA EMPRESARIAL

16.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

16.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

16.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

16.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

16.5 FUSIONES Y ADQUISICIONES

16.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

16.7 EXPANSIONES

16.8 CAMBIOS REGLAMENTARIOS

16.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

17. MERCADO GLOBAL DE DISPOSITIVOS DE ELECTROMIOGRAFÍA, PERFIL DE LA EMPRESA

17.1 NATUS MEDICAL INCORPORADO

17.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 PRESENCIA GEOGRÁFICA

17.1.4 PORTAFOLIO DE PRODUCTOS

17.1.5 DESARROLLOS RECIENTES

17.2 NORAXÓN

17.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 PRESENCIA GEOGRÁFICA

17.2.4 PORTAFOLIO DE PRODUCTOS

17.2.5 DESARROLLOS RECIENTES

17.3 DELSYS INCORPORATED

17.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 PRESENCIA GEOGRÁFICA

17.3.4 PORTAFOLIO DE PRODUCTOS

17.3.5 DESARROLLOS RECIENTES

17.4 COMPUMEDICS LIMITADA

17.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 PRESENCIA GEOGRÁFICA

17.4.4 PORTAFOLIO DE PRODUCTOS

17.4.5 DESARROLLOS RECIENTES

17.5 NEUROSOFT

17.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 PRESENCIA GEOGRÁFICA

17.5.4 PORTAFOLIO DE PRODUCTOS

17.5.5 DESARROLLOS RECIENTES

17.6 CADWELL INDUSTRIES INC

17.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 PRESENCIA GEOGRÁFICA

17.6.4 PORTAFOLIO DE PRODUCTOS

17.6.5 DESARROLLOS RECIENTES

17.7 INOMED MEDIZINTECHNIK GMBH

17.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.7.2 ANÁLISIS DE INGRESOS

17.7.3 PRESENCIA GEOGRÁFICA

17.7.4 PORTAFOLIO DE PRODUCTOS

17.7.5 DESARROLLOS RECIENTES

17.8 TECNOLOGÍA DEL PENSAMIENTO LTD.

17.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.8.2 ANÁLISIS DE INGRESOS

17.8.3 PRESENCIA GEOGRÁFICA

17.8.4 PORTAFOLIO DE PRODUCTOS

17.8.5 DESARROLLOS RECIENTES

17.9 MEDTRONIC

17.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.9.2 ANÁLISIS DE INGRESOS

17.9.3 PRESENCIA GEOGRÁFICA

17.9.4 PORTAFOLIO DE PRODUCTOS

17.9.5 DESARROLLOS RECIENTES

17.10 CORPORACIÓN NIHON KOHDEN

17.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.10.2 ANÁLISIS DE INGRESOS

17.10.3 PRESENCIA GEOGRÁFICA

17.10.4 PORTAFOLIO DE PRODUCTOS

17.10.5 DESARROLLOS RECIENTES

17.11 SISTEMAS DE NEUROWAVE INC

17.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.11.2 ANÁLISIS DE INGRESOS

17.11.3 PRESENCIA GEOGRÁFICA

17.11.4 PORTAFOLIO DE PRODUCTOS

17.11.5 DESARROLLOS RECIENTES

17.12 NEUROSTYLE PTD. LTD

17.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 PRESENCIA GEOGRÁFICA

17.12.4 PORTAFOLIO DE PRODUCTOS

17.12.5 DESARROLLOS RECIENTES

17.13 TECNOLOGÍA INTRONIXTECH

17.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.13.2 ANÁLISIS DE INGRESOS

17.13.3 PRESENCIA GEOGRÁFICA

17.13.4 PORTAFOLIO DE PRODUCTOS

17.13.5 DESARROLLOS RECIENTES

17.14 INSTRUMENTOS AD

17.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.14.2 ANÁLISIS DE INGRESOS

17.14.3 PRESENCIA GEOGRÁFICA

17.14.4 PORTAFOLIO DE PRODUCTOS

17.14.5 DESARROLLOS RECIENTES

17.15 CONTEC SISTEMAS MÉDICOS CO.,LTD

17.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.15.2 ANÁLISIS DE INGRESOS

17.15.3 PRESENCIA GEOGRÁFICA

17.15.4 PORTAFOLIO DE PRODUCTOS

17.15.5 DESARROLLOS RECIENTES

17.16 BIOMETRICS LTD

17.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.16.2 ANÁLISIS DE INGRESOS

17.16.3 PRESENCIA GEOGRÁFICA

17.16.4 PORTAFOLIO DE PRODUCTOS

17.16.5 DESARROLLOS RECIENTES

17.17 CLARIDAD MÉDICA

17.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.17.2 ANÁLISIS DE INGRESOS

17.17.3 PRESENCIA GEOGRÁFICA

17.17.4 PORTAFOLIO DE PRODUCTOS

17.17.5 DESARROLLOS RECIENTES

17.18 COMETA SRL

17.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.18.2 ANÁLISIS DE INGRESOS

17.18.3 PRESENCIA GEOGRÁFICA

17.18.4 PORTAFOLIO DE PRODUCTOS

17.18.5 ACONTECIMIENTOS RECIENTES

17.19 IWORX

17.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.19.2 ANÁLISIS DE INGRESOS

17.19.3 PRESENCIA GEOGRÁFICA

17.19.4 PORTAFOLIO DE PRODUCTOS

17.19.5 ACONTECIMIENTOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

18. INFORMES RELACIONADOS

19. CONCLUSIÓN

20. CUESTIONARIO

21. ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.