Global Electronic Adhesives Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.19 Billion

USD

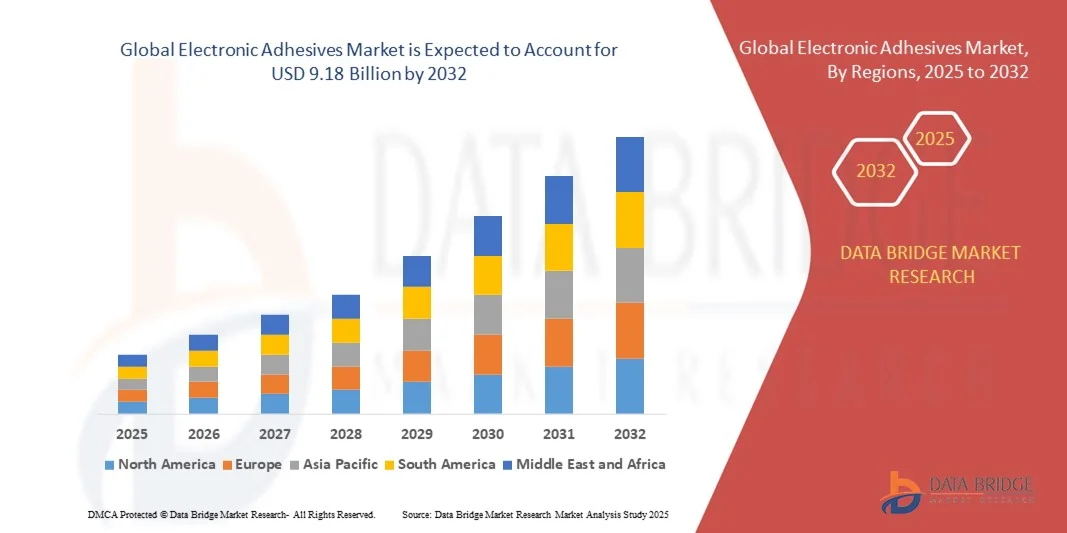

9.18 Billion

2024

2032

USD

5.19 Billion

USD

9.18 Billion

2024

2032

| 2025 –2032 | |

| USD 5.19 Billion | |

| USD 9.18 Billion | |

| % | |

|

Segmentación del mercado global de adhesivos electrónicos por forma (líquido, sólido y pasta), producto (adhesivos termoconductores, adhesivos conductores eléctricos y otros), tipo de resina (silicona, epoxi, poliuretano (PU), acrílico y otros), aplicaciones (placas de circuitos impresos, cableado, encapsulado, recubrimientos de cables, ensamblaje de componentes de audio y otros), sector de usuario final (informática y servidores, comunicaciones, electrónica de consumo, industria, medicina, automoción, aviación comercial, defensa y otros transportes): tendencias del sector y previsiones hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado mundial de adhesivos electrónicos?

- El tamaño del mercado mundial de adhesivos electrónicos se valoró en 5.190 millones de dólares en 2024 y se espera que alcance los 9.180 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 7,4% durante el período de previsión.

- Entre los principales factores que se prevé impulsen el crecimiento del mercado de adhesivos electrónicos en el período de pronóstico se encuentra el aumento de las inversiones en infraestructura para transformadores de energía.

- Además, se prevé que la creciente demanda de equipos electrónicos por parte de los usuarios finales, incluyendo ordenadores, portátiles y electrodomésticos, impulse aún más el crecimiento del mercado de adhesivos electrónicos.

- Además, se estima que el desarrollo de las tecnologías en aplicaciones industriales y de consumo amortiguará aún más el crecimiento del mercado de adhesivos electrónicos.

¿Cuáles son las principales conclusiones del mercado de adhesivos electrónicos?

- Se prevé que el creciente costo de los productos y el elevado costo de instalación para el laminado dificulten aún más el crecimiento del mercado de adhesivos electrónicos en el período previsto.

- Además, las inversiones de los fabricantes en actividades de investigación y desarrollo para el uso de dispositivos microelectrónicos ofrecerán nuevas oportunidades potenciales para el crecimiento del mercado de adhesivos electrónicos en los próximos años.

- La región Asia-Pacífico dominó el mercado de adhesivos electrónicos con la mayor cuota de ingresos, un 36,58% en 2024, impulsada por la creciente industrialización, urbanización y adopción tecnológica en países como China, Japón e India.

- Se prevé que el mercado norteamericano de adhesivos electrónicos experimente el mayor crecimiento anual compuesto (CAGR) del 10,58 % durante el período de pronóstico de 2025 a 2032, impulsado por la creciente demanda de electrónica de consumo, vehículos eléctricos y automatización industrial avanzada.

- El segmento de adhesivos líquidos dominó el mercado con una cuota de ingresos del 46 % en 2024, impulsado por su versátil aplicación en el ensamblaje de componentes electrónicos, sus fuertes propiedades de adhesión y la facilidad de automatización en las líneas de producción.

Alcance del informe y segmentación del mercado de adhesivos electrónicos

|

Atributos |

Información clave del mercado de adhesivos electrónicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la principal tendencia en el mercado de adhesivos electrónicos?

Integración de tecnologías inteligentes y adhesivos habilitados para IoT

- Una tendencia clave y en auge en el mercado global de adhesivos electrónicos es la adopción de tecnologías inteligentes y soluciones habilitadas para IoT, lo que permite la integración de los adhesivos con sistemas avanzados de monitorización y automatización. Esta integración mejora la eficiencia de los procesos, la fiabilidad y el mantenimiento predictivo en la fabricación de productos electrónicos.

- Por ejemplo, algunos sistemas de dispensación inteligentes con adhesivos electrónicos pueden monitorizarse y controlarse de forma remota mediante plataformas en la nube, lo que permite ajustar en tiempo real los parámetros de curado o adhesión. Esto reduce el desperdicio y mejora la consistencia de la calidad.

- Los adhesivos con tecnología IoT ofrecen funciones como el autocontrol de la temperatura de curado, la humedad o la viscosidad, alertando a los operarios sobre desviaciones que podrían afectar al rendimiento del producto. Esta capacidad predictiva minimiza los defectos y mejora la eficiencia operativa.

- La integración con plataformas digitales facilita la monitorización centralizada de las líneas de producción, permitiendo una coordinación fluida con otros procesos automatizados y equipos inteligentes, creando un entorno de fabricación electrónica más conectado y eficiente.

- Esta tendencia está impulsando la demanda de soluciones adhesivas inteligentes que ofrezcan tanto rendimiento funcional como compatibilidad digital. Empresas como 3M y Henkel están invirtiendo en adhesivos inteligentes que pueden integrarse con sistemas de dispensación automatizados, lo que garantiza una mayor precisión y control del proceso.

- La creciente adopción de la fabricación conectada y basada en datos está impulsando la demanda de adhesivos electrónicos de alto rendimiento y compatibles digitalmente en los sectores de electrónica de consumo, automoción e industria.

¿Cuáles son los principales impulsores del mercado de adhesivos electrónicos?

- La creciente demanda de dispositivos electrónicos miniaturizados y de alto rendimiento está impulsando la necesidad de adhesivos avanzados que proporcionen uniones fuertes, fiables y térmicamente estables.

- La creciente adopción de procesos automatizados de fabricación y habilitados por IoT en la producción electrónica requiere adhesivos compatibles con sistemas de dispensación inteligentes y monitorización en tiempo real.

- Las empresas están desarrollando adhesivos con capacidades multifuncionales, que incluyen gestión térmica, conductividad eléctrica y resistencia a la humedad, para satisfacer los requisitos de rendimiento de la electrónica moderna.

- La tendencia hacia los dispositivos portátiles, la electrónica flexible y los vehículos eléctricos está aumentando la demanda de adhesivos especiales que puedan soportar tensiones mecánicas, fluctuaciones de temperatura y exposición ambiental.

- Factores clave como la reducción de defectos de producción, la mayor durabilidad de los dispositivos y la mejora de la eficiencia energética están impulsando su adopción, mientras que las inversiones en I+D para adhesivos innovadores siguen ampliando el potencial del mercado.

¿Qué factor está frenando el crecimiento del mercado de adhesivos electrónicos?

- El elevado coste de los adhesivos electrónicos especializados, en particular aquellos con características multifuncionales o compatibles con IoT, puede limitar su adopción en regiones sensibles a los costes o entre fabricantes más pequeños.

- Las preocupaciones sobre la compatibilidad de los materiales, las condiciones de curado y la fiabilidad a largo plazo plantean desafíos para la integración de adhesivos avanzados en ensamblajes electrónicos complejos.

- La necesidad de equipos especializados para la dispensación, el curado y el control de calidad aumenta la inversión inicial para los fabricantes, lo que supone una barrera de entrada.

- Las limitaciones en la cadena de suministro y las fluctuaciones en los precios de las materias primas, en particular de los polímeros especiales y los rellenos conductores, pueden interrumpir la producción y afectar a los precios.

- Abordar estos desafíos mediante la optimización de costes, la estandarización de los procesos de aplicación y el desarrollo de soluciones adhesivas más fáciles de usar es fundamental para un crecimiento sostenido del mercado.

¿Cómo se segmenta el mercado de adhesivos electrónicos?

El mercado de adhesivos electrónicos se segmenta según la forma, el producto, el tipo de resina, la aplicación y la industria del usuario final.

- Por formulario

Según su presentación, el mercado de adhesivos electrónicos se segmenta en líquidos, sólidos y en pasta. El segmento de líquidos dominó el mercado con una cuota de ingresos del 46 % en 2024, impulsado por su versatilidad en el ensamblaje de componentes electrónicos, sus fuertes propiedades de adhesión y la facilidad de automatización en las líneas de producción. Los adhesivos líquidos ofrecen ventajas como un recubrimiento uniforme, un curado rápido y su idoneidad para ensamblajes complejos, lo que los convierte en la opción preferida en la fabricación de productos electrónicos de gran volumen.

Se prevé que el segmento de pastas adhesivas experimente la mayor tasa de crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsado por su creciente adopción en el empaquetado de semiconductores, la unión de precisión y las aplicaciones de microelectrónica. La presentación en pasta ofrece una dosificación controlada, alta conductividad térmica y una aplicación precisa, características esenciales para los componentes electrónicos miniaturizados. La creciente demanda de placas de circuitos impresos avanzadas, dispositivos portátiles y electrónica para la automoción está impulsando aún más la adopción de adhesivos en pasta en diversos sectores de uso final.

- Por producto

Según el tipo de producto, el mercado se segmenta en adhesivos termoconductores, adhesivos conductores eléctricos y otros. El segmento de adhesivos termoconductores ostentó la mayor cuota de mercado, con un 52 % en 2024, impulsado por la creciente necesidad de disipación de calor en componentes electrónicos de alto rendimiento y ensamblajes LED. Estos adhesivos garantizan una gestión térmica eficiente en dispositivos compactos, mejorando la fiabilidad y la vida útil.

Se prevé que el segmento de adhesivos conductores eléctricos experimente el mayor crecimiento anual compuesto (CAGR) entre 2025 y 2032, debido a la expansión de sus aplicaciones en electrónica flexible, sensores y blindaje EMI. Los adhesivos conductores eléctricos son fundamentales para reemplazar los métodos de soldadura tradicionales, ya que ofrecen soluciones de unión ecológicas y a baja temperatura. Se espera que el crecimiento de la electrónica de consumo, los vehículos eléctricos y los dispositivos miniaturizados impulse la adopción de adhesivos conductores eléctricos a nivel mundial.

- Por tipo de resina

Según el tipo de resina, el mercado de adhesivos electrónicos se segmenta en silicona, epoxi, poliuretano (PU), acrílico y otros. El segmento de epoxi dominó el mercado con una cuota de ingresos del 48 % en 2024, debido a su alta resistencia mecánica, resistencia química y excelentes propiedades de adhesión en diversos sustratos. Los adhesivos epoxi se utilizan ampliamente en placas de circuitos impresos, electrónica automotriz y ensamblajes industriales.

Se prevé que el segmento del silicio experimente la mayor tasa de crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsado por la creciente demanda de electrónica flexible, dispositivos portátiles y aplicaciones de alta temperatura. Los adhesivos de silicio ofrecen una estabilidad térmica, elasticidad y resistencia ambiental superiores, satisfaciendo las crecientes exigencias de los sistemas electrónicos avanzados. Se espera que la tendencia hacia la miniaturización y la electrónica de alto rendimiento impulse aún más la adopción de resinas de silicio.

- Por solicitud

Según su aplicación, el mercado se segmenta en placas de circuito impreso, cableado, encapsulado, recubrimientos de cables, ensamblaje de componentes de audio y otros. El segmento de placas de circuito impreso dominó el mercado con una cuota de ingresos del 45 % en 2024, debido al aumento de la producción de PCB en electrónica de consumo, telecomunicaciones y aplicaciones industriales. Las placas de circuito impreso requieren una unión adhesiva precisa y fiable para la gestión térmica, la conductividad eléctrica y la estabilidad mecánica.

Se prevé que el segmento de encapsulado experimente la mayor tasa de crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsado por la demanda de recubrimientos protectores en la electrónica automotriz, los ensamblajes LED y los equipos industriales. El encapsulado proporciona una protección superior contra la humedad, las vibraciones y el estrés térmico, lo que lo convierte en un elemento esencial para la electrónica de alta fiabilidad.

- Por sector de usuario final

Según el sector del usuario final, el mercado se segmenta en informática y servidores, comunicaciones, electrónica de consumo, industria, medicina, automoción, aviación comercial, defensa y otros medios de transporte. El segmento de electrónica de consumo ostentó la mayor cuota de mercado, con un 50 % en 2024, impulsado por la creciente demanda de teléfonos inteligentes, tabletas, dispositivos portátiles y dispositivos IoT que requieren soluciones adhesivas avanzadas.

Se prevé que el sector automotriz registre la mayor tasa de crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsado por la rápida adopción de vehículos eléctricos (VE), sistemas avanzados de asistencia al conductor (ADAS) y tecnologías de conectividad vehicular. Los adhesivos electrónicos en aplicaciones automotrices proporcionan gestión térmica, resistencia a las vibraciones y aislamiento para componentes críticos, en consonancia con el creciente interés en la eficiencia y la fiabilidad de los VE.

¿Qué región concentra la mayor parte del mercado de adhesivos electrónicos?

- La región Asia-Pacífico dominó el mercado de adhesivos electrónicos con la mayor cuota de ingresos, un 36,58% en 2024, impulsada por la creciente industrialización, urbanización y adopción tecnológica en países como China, Japón e India.

- Los consumidores y fabricantes de la región valoran enormemente la eficiencia, la fiabilidad y el rendimiento avanzado que ofrecen los adhesivos electrónicos en diversas aplicaciones, como la electrónica de consumo, la automoción y los equipos industriales.

- Esta adopción generalizada se ve respaldada además por sólidas capacidades de fabricación, una industria electrónica en crecimiento e iniciativas gubernamentales que promueven la fabricación inteligente, lo que consolida a los adhesivos electrónicos como una solución preferida en múltiples sectores.

Perspectivas del mercado de adhesivos electrónicos en China

En 2024, el mercado chino de adhesivos electrónicos representó el 42 % de los ingresos en la región Asia-Pacífico, impulsado por la rápida urbanización, el crecimiento de la clase media y la alta adopción de tecnología. China es un centro clave para la fabricación de productos electrónicos, y los adhesivos electrónicos se utilizan ampliamente en electrónica de consumo, dispositivos industriales y aplicaciones automotrices. El impulso del gobierno hacia las ciudades inteligentes y los adhesivos asequibles de alto rendimiento está contribuyendo significativamente a la expansión del mercado.

Perspectivas del mercado japonés de adhesivos electrónicos

El mercado japonés de adhesivos electrónicos experimenta un crecimiento sostenido gracias al avanzado sector electrónico del país, su cultura tecnológica y la creciente demanda de adhesivos eficientes y duraderos. La integración de adhesivos electrónicos en la electrónica automotriz, la maquinaria industrial y los dispositivos de consumo impulsa su adopción. El envejecimiento de la población japonesa también incrementa la demanda de soluciones fiables y fáciles de usar tanto para aplicaciones residenciales como industriales.

¿Qué región experimenta el crecimiento más rápido en el mercado de adhesivos electrónicos?

Se prevé que el mercado norteamericano de adhesivos electrónicos experimente el mayor crecimiento anual compuesto (CAGR) del 10,58 % durante el período de pronóstico de 2025 a 2032, impulsado por la creciente demanda de electrónica de consumo, vehículos eléctricos y automatización industrial avanzada. El énfasis de la región en la fabricación inteligente, la innovación en I+D y la creciente adopción de electrónica avanzada está impulsando este crecimiento.

Perspectivas del mercado estadounidense de adhesivos electrónicos

En 2024, el mercado estadounidense de adhesivos electrónicos representó la mayor cuota de mercado en Norteamérica, impulsado por la rápida adopción de la electrónica inteligente, las innovaciones automotrices y los dispositivos conectados. Los fabricantes priorizan cada vez más los adhesivos de alto rendimiento para placas de circuitos impresos, baterías de vehículos eléctricos y equipos industriales. Las iniciativas gubernamentales que apoyan la manufactura avanzada y la sostenibilidad impulsan aún más el crecimiento del mercado, convirtiendo a Norteamérica en el mercado regional de mayor crecimiento para los adhesivos electrónicos.

¿Cuáles son las principales empresas en el mercado de adhesivos electrónicos?

La industria de adhesivos electrónicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- 3M (EE. UU.)

- Materiales de alto rendimiento Emerald (EE. UU.)

- CORPORACIÓN AVERY DENNISON (EE. UU.)

- Henkel Adhesives Technologies India Private Limited (Alemania)

- Bostik (Francia)

- Masterbond (EE. UU.)

- Ellsworth Adhesives India PTY Limited (EE. UU.)

- Compañía Fuller (EE. UU.)

- Kyocera Chemical Corp (Japón)

- DOW (EE. UU.)

- Adhesivos electrónicos Bondline, Inc. (EE. UU.)

- Creative Materials Inc (EE. UU.)

- Evonik Industries AG (Alemania)

- Heraeus Holding (Alemania)

- LG Chem (Corea del Sur)

- Hitachi Chemical Co. Ltd (Japón)

¿Cuáles son los últimos avances en el mercado mundial de adhesivos electrónicos?

- En julio de 2024, Henkel completó la Fase III de su planta de fabricación en Kurkumbh, India, reforzando así su firme compromiso con el mercado indio. La nueva planta de Loctite está diseñada para satisfacer la creciente demanda de adhesivos de alto rendimiento, incluyendo adhesivos para el sector eléctrico y electrónico, en los sectores de fabricación, automoción y mantenimiento. Esta ampliación tiene como objetivo localizar la cartera de productos de Henkel, reducir la dependencia de las importaciones y apoyar la iniciativa «Make in India». La planta de Kurkumbh cuenta con la certificación LEED Oro y aspira a la neutralidad de carbono para 2030 mediante el uso de energías renovables, lo que supone un importante paso hacia el crecimiento sostenible en la industria de los adhesivos.

- En mayo de 2024, HB Fuller Company adquirió ND Industries Inc., ampliando así su oferta de productos y servicios en segmentos de alto crecimiento como el de adhesivos para la industria eléctrica y electrónica. ND Industries se especializa en adhesivos y soluciones de fijación para los sectores automotriz, electrónico y aeroespacial. Esta adquisición fortalece la cartera de HB Fuller al incorporar la marca Vibra-Tite de ND Industries y su experiencia en tecnología de fijación preaplicada, epoxi, cianoacrilato, adhesivos de curado UV y productos anaeróbicos, mejorando su ventaja competitiva y su capacidad para atender a clientes que requieren soluciones avanzadas de adhesivos para la industria electrónica y eléctrica.

- En enero de 2024, Intertronics publicó una Guía de Selección de Adhesivos Estructurales para ayudar a los fabricantes a elegir el adhesivo más adecuado para sus aplicaciones. La guía abarca cinco tipos de adhesivos estructurales, incluidos los epoxis y los adhesivos de curado UV, y detalla 28 materiales, sus propiedades y su compatibilidad con metales, plásticos y compuestos. Diseñada para las industrias automotriz, aeroespacial y electrónica, la guía facilita las aplicaciones de adhesivos para la industria eléctrica y electrónica, permitiendo un ensamblaje fiable de dispositivos electrónicos y ayudando a los fabricantes a lograr uniones más fuertes y duraderas para productos de alto rendimiento.

- En mayo de 2023, Arkema adquirió Polytec PT, mejorando así sus capacidades en adhesivos y gestión térmica para aplicaciones electrónicas. Esta adquisición fortalece la cartera de Bostik en soluciones para baterías y electrónica con materiales de interfaz térmica especializados, esenciales para una disipación de calor eficiente. La tecnología de Polytec PT complementa los adhesivos existentes de Bostik, permitiendo a la compañía ofrecer soluciones avanzadas para aplicaciones electrónicas y de baterías. Esta operación posiciona a Arkema para un crecimiento significativo de sus ingresos en materiales de alto rendimiento, reforzando su posición en el mercado de adhesivos para la industria eléctrica y electrónica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.