Global Embolotherapy Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.41 Billion

USD

6.31 Billion

2025

2033

USD

3.41 Billion

USD

6.31 Billion

2025

2033

| 2026 –2033 | |

| USD 3.41 Billion | |

| USD 6.31 Billion | |

| % | |

|

Segmentación del mercado global de emboloterapia por producto (agentes embólicos y dispositivos de soporte), indicación de enfermedad (cáncer, enfermedad vascular periférica, enfermedades neurológicas, trastornos urológicos y nefrológicos, y trastornos gastrointestinales), procedimiento (embolización arterial transcatéter [TAE], radioembolización arterial transcatéter [TARE]/radioterapia interna selectiva [SIRT] y quimioembolización transarterial), usuario final (hospitales y clínicas, centros de cirugía ambulatoria y otros usuarios finales): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de la emboloterapia

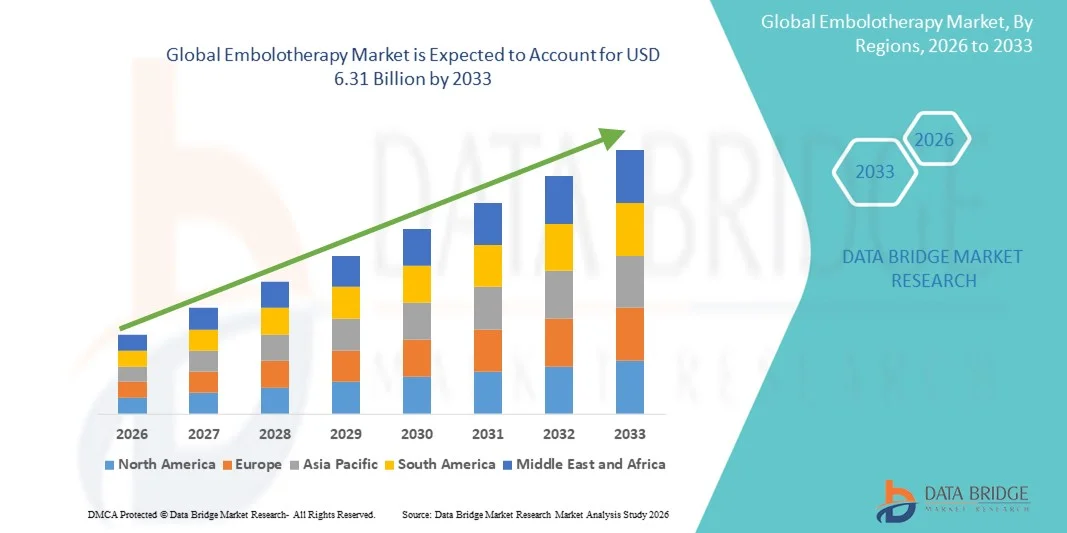

- El tamaño del mercado global de emboloterapia se valoró en USD 3.41 mil millones en 2025 y se espera que alcance los USD 6.31 mil millones para 2033 , con una CAGR del 8,00% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades vasculares, los avances en procedimientos mínimamente invasivos y la creciente adopción de técnicas de embolización guiadas por imágenes en entornos de atención médica desarrollados y emergentes.

- Además, la creciente preferencia por intervenciones terapéuticas específicas, seguras y eficaces, junto con la creciente concienciación entre médicos y pacientes sobre los beneficios de la emboloterapia, la está posicionando como una opción de tratamiento preferida. Estos factores convergentes están acelerando la adopción de soluciones de emboloterapia, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado de la emboloterapia

- La emboloterapia, que implica procedimientos mínimamente invasivos para bloquear o reducir el flujo sanguíneo a áreas específicas, es cada vez más vital en el tratamiento de malformaciones vasculares , tumores y hemorragias tanto en radiología intervencionista como en entornos quirúrgicos debido a su precisión, seguridad y eficacia en comparación con las terapias convencionales.

- La creciente demanda de emboloterapia se ve impulsada principalmente por la creciente prevalencia de enfermedades vasculares y cánceres, los avances en las tecnologías de imágenes para una guía precisa de procedimientos y la creciente preferencia de los médicos por opciones de tratamiento mínimamente invasivas y amigables para el paciente.

- América del Norte dominó el mercado de emboloterapia con la mayor participación en los ingresos del 38,9 % en 2025, caracterizada por una infraestructura de atención médica avanzada, una alta adopción de procedimientos de radiología intervencionista y una fuerte presencia de fabricantes clave de dispositivos médicos, mientras que Estados Unidos fue testigo de un crecimiento significativo en los procedimientos de emboloterapia impulsados por innovaciones en microcatéteres, agentes embólicos y tecnologías guiadas por imágenes.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de emboloterapia durante el período de pronóstico debido al aumento del gasto en atención médica, la creciente conciencia de los tratamientos mínimamente invasivos y la expansión de la infraestructura de radiología intervencionista en los centros urbanos y semiurbanos.

- El segmento de agentes embólicos dominó el mercado de la emboloterapia con una participación de mercado del 45,8% en 2025, impulsado por innovaciones continuas de productos, aplicaciones en expansión en terapias tumorales y vasculares y su eficacia en la oclusión dirigida con complicaciones mínimas.

Alcance del informe y segmentación del mercado de emboloterapia

|

Atributos |

Perspectivas clave del mercado de la emboloterapia |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de la emboloterapia

Avances en embolización guiada por imágenes y de precisión

- Una tendencia significativa y en aceleración en el mercado global de la emboloterapia es la integración de modalidades de imágenes avanzadas como la tomografía computarizada, la resonancia magnética y la fluoroscopia con procedimientos de embolización, lo que mejora la precisión del procedimiento y los resultados del paciente.

- Por ejemplo, el sistema embólico líquido Onyx permite a los radiólogos intervencionistas realizar embolizaciones de alta precisión bajo la guía de imágenes en tiempo real, minimizando el daño a los tejidos circundantes.

- La emboloterapia guiada por imagen permite un tratamiento más específico de tumores, malformaciones arteriovenosas y hemorragias, reduciendo las complicaciones y mejorando los tiempos de recuperación. Por ejemplo, el uso de la tomografía computarizada de haz cónico en procedimientos de embolización ayuda a los médicos a visualizar la anatomía vascular con mayor claridad y optimizar la administración del agente embólico.

- La combinación perfecta de imágenes avanzadas y materiales embólicos facilita procedimientos mínimamente invasivos que pueden personalizarse según la anatomía y patología específicas del paciente.

- Esta tendencia hacia una embolización asistida por imagen más precisa está transformando radicalmente las expectativas y los estándares clínicos de los tratamientos intervencionistas. Por ello, empresas como Medtronic y Terumo están desarrollando dispositivos embólicos de nueva generación compatibles con sistemas de imagen de alta resolución.

- La adopción de la emboloterapia de precisión está aumentando rápidamente en aplicaciones de oncología e intervención vascular, a medida que los hospitales y centros especializados buscan mejorar la seguridad del paciente y la eficacia de los procedimientos.

- La creciente integración de herramientas de planificación basadas en software e IA está permitiendo el modelado predictivo de los resultados de la embolización, lo que ayuda a los médicos a seleccionar agentes embólicos y enfoques de procedimiento óptimos.

- Las crecientes colaboraciones entre fabricantes de dispositivos y hospitales para desarrollar soluciones de embolización personalizadas están acelerando la innovación y la adopción en áreas terapéuticas complejas.

Dinámica del mercado de la emboloterapia

Conductor

Aumento de la prevalencia de enfermedades vasculares y cáncer

- La creciente incidencia de trastornos vasculares, aneurismas y tumores, junto con una preferencia creciente por tratamientos mínimamente invasivos, es un impulsor clave del crecimiento del mercado de la emboloterapia.

- Por ejemplo, en marzo de 2025, Boston Scientific amplió su cartera de microcatéteres y agentes embólicos para intervenciones vasculares específicas, con el objetivo de abordar la creciente carga de enfermedad arterial periférica y tumores hepáticos.

- A medida que los médicos buscan cada vez más alternativas más seguras y efectivas a la cirugía abierta, la emboloterapia ofrece una oclusión precisa de los vasos patológicos con un traumatismo reducido para el paciente.

- Además, la creciente conciencia de los beneficios de la emboloterapia entre los profesionales de la salud y los pacientes la está convirtiendo en una opción preferida para los procedimientos intervencionistas.

- La demanda de procedimientos eficientes, específicos y ambulatorios está impulsando la adopción de materiales y dispositivos embólicos avanzados tanto en los mercados desarrollados como en los emergentes.

- El creciente enfoque en intervenciones oncológicas mínimamente invasivas, en particular para tumores hepáticos y uterinos, está impulsando aún más la adopción de la emboloterapia.

- Los avances tecnológicos en agentes embólicos biodegradables y liberadores de fármacos están creando nuevas oportunidades terapéuticas y ampliando las aplicaciones clínicas de la emboloterapia.

Restricción/Desafío

Complejidad del procedimiento y altos costos del dispositivo

- La complejidad técnica de los procedimientos de emboloterapia, que requieren capacitación y experiencia especializada, plantea un desafío importante para una adopción más amplia, especialmente en centros de atención médica más pequeños.

- Por ejemplo, los informes indican que la experiencia inadecuada del operador puede aumentar los tiempos de procedimiento y las tasas de complicaciones, lo que limita la accesibilidad a la emboloterapia en entornos de bajos recursos.

- Además, el costo relativamente alto de los agentes embólicos avanzados, los microcatéteres y los sistemas de imágenes puede restringir su adopción entre hospitales y sistemas de atención médica sensibles a los precios.

- Por ejemplo, los productos embólicos premium de empresas como Terumo y Merit Medical tienen precios significativos, lo que puede disuadir a las clínicas más pequeñas de invertir en estas soluciones.

- Superar estos desafíos a través de programas de capacitación de médicos, desarrollo de productos rentables y protocolos de procedimientos optimizados será crucial para el crecimiento sostenido del mercado.

- Las políticas de reembolso limitadas para ciertos procedimientos de emboloterapia en mercados emergentes pueden retrasar la adopción y la expansión del mercado.

- Los obstáculos regulatorios relacionados con las aprobaciones de dispositivos y los requisitos de ensayos clínicos para nuevos agentes embólicos pueden retrasar el lanzamiento de productos y afectar el crecimiento del mercado.

Alcance del mercado de la emboloterapia

El mercado está segmentado según el producto, la indicación de la enfermedad, el procedimiento y el usuario final.

- Por producto

En función del producto, el mercado de la emboloterapia se segmenta en agentes embólicos y dispositivos de soporte. El segmento de agentes embólicos dominó el mercado con la mayor participación en los ingresos, con un 45,8 % en 2025, gracias a su papel crucial en la oclusión precisa de vasos sanguíneos específicos. Los agentes embólicos, como las microesferas, las espirales y los líquidos embólicos, se utilizan ampliamente en oncología e intervenciones vasculares, ofreciendo alta eficacia y resultados predecibles. Su creciente adopción se ve impulsada por las innovaciones continuas, incluyendo agentes liberadores de fármacos y biodegradables, que permiten una terapia dirigida con mínimos efectos sistémicos. Además, los agentes embólicos son preferidos debido a su versatilidad en múltiples indicaciones, como el cáncer, los trastornos neurológicos y la hemorragia gastrointestinal. Los hospitales y las clínicas especializadas suelen priorizar los agentes embólicos debido a su consolidada trayectoria clínica y su capacidad para mejorar la seguridad del paciente y las tasas de éxito de los procedimientos.

Se prevé que el segmento de dispositivos de soporte experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la creciente demanda de catéteres avanzados, guías, microcatéteres y dispositivos compatibles con imágenes que mejoran la precisión de los procedimientos. Los dispositivos de soporte mejoran la eficiencia de los procedimientos de embolización, permitiendo a los médicos navegar por anatomías vasculares complejas y administrar agentes embólicos con mayor precisión. Los avances tecnológicos en estos dispositivos, como la mayor flexibilidad, radiopacidad e integración con sistemas de navegación, están acelerando aún más su adopción tanto en los mercados desarrollados como en los emergentes. Estos dispositivos también facilitan procedimientos mínimamente invasivos, reduciendo los tiempos de recuperación del paciente y los costos generales de atención médica. La creciente colaboración entre fabricantes de dispositivos e instituciones de atención médica está promoviendo el desarrollo de herramientas de soporte de última generación. El segmento se está beneficiando del aumento de los programas de capacitación y la concienciación de los médicos sobre la importancia de las herramientas de precisión en la emboloterapia.

- Por indicación de enfermedad

Según la indicación de la enfermedad, el mercado se segmenta en cáncer, enfermedad vascular periférica (EVP), enfermedades neurológicas, trastornos urológicos y nefrológicos, y trastornos gastrointestinales. El segmento de cáncer dominó el mercado en 2025, impulsado por la alta prevalencia de tumores hepáticos, renales y uterinos, y la creciente adopción de terapias de embolización mínimamente invasivas para el tratamiento oncológico. Los radiólogos intervencionistas prefieren la emboloterapia para la desvascularización tumoral, los cuidados paliativos y como complemento a la quimioterapia, ofreciendo mejores resultados para los pacientes con menos complicaciones. La creciente concienciación sobre la emboloterapia como una alternativa más segura a la cirugía abierta y la quimioterapia sistémica está expandiendo su uso en centros oncológicos a nivel mundial. El crecimiento de las iniciativas de investigación, los ensayos clínicos y el gasto sanitario en oncología refuerzan aún más el dominio del segmento. Los hospitales y las clínicas especializadas priorizan la emboloterapia oncológica debido a sus altas tasas de éxito y los beneficios de la terapia dirigida. La creciente adopción de procedimientos guiados por imagen mejora la precisión y reduce los efectos adversos en pacientes con cáncer.

Se espera que el segmento de enfermedades vasculares periféricas experimente el mayor crecimiento durante el período de pronóstico, impulsado por el aumento de casos de enfermedad arterial periférica, complicaciones vasculares diabéticas y trastornos cardiovasculares relacionados. La emboloterapia está ganando terreno como alternativa mínimamente invasiva para ocluir vasos sanguíneos enfermos y controlar el flujo sanguíneo anormal. El diagnóstico precoz, el crecimiento de la población geriátrica y la integración de intervenciones guiadas por imagen en procedimientos vasculares periféricos impulsan aún más la expansión del mercado. Este segmento se beneficia de las innovaciones tecnológicas en agentes embólicos y microcatéteres diseñados para aplicaciones periféricas. La creciente concienciación entre médicos y pacientes sobre las opciones de tratamiento no quirúrgico está impulsando su adopción. El aumento de las iniciativas gubernamentales para el manejo de enfermedades cardiovasculares también impulsa el crecimiento del mercado.

- Por procedimiento

Según el procedimiento, el mercado se segmenta en embolización arterial transcatéter (TAE), radioembolización arterial transcatéter (TARE)/radioterapia interna selectiva (SIRT) y quimioembolización transarterial (TACE). El segmento TACE dominó el mercado en 2025, impulsado por su uso generalizado en el tratamiento del carcinoma hepatocelular y otros tumores hepáticos. La TACE combina quimioterapia con agentes embólicos, lo que permite un tratamiento localizado, reduce la toxicidad sistémica y mejora las tasas de supervivencia. La creciente evidencia clínica que respalda su eficacia, junto con la creciente adopción en centros de tratamiento del cáncer, respalda su posición dominante. Los hospitales y las clínicas especializadas priorizan los procedimientos TACE debido a sus altas tasas de éxito y su capacidad de integración con la infraestructura de radiología intervencionista existente. El aumento de las actividades de investigación y desarrollo para mejorar los sistemas de catéteres y embólicos liberadores de fármacos refuerza aún más el crecimiento del segmento. La preferencia por los procedimientos ambulatorios y mínimamente invasivos también contribuye a mayores tasas de adopción.

Se prevé que el segmento TARE/SIRT experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, debido al creciente interés en la radioembolización para el cáncer de hígado y metastásico. Este procedimiento administra microesferas radiactivas directamente a los tumores, proporcionando una terapia dirigida con un daño mínimo a los tejidos circundantes. Las innovaciones en isótopos, la dosimetría personalizada y la mejora de la guía de imagen están acelerando aún más su adopción en centros de salud especializados en oncología. El aumento de las colaboraciones entre hospitales y fabricantes de dispositivos está mejorando la accesibilidad y la eficiencia de los procedimientos. La creciente concienciación sobre las ventajas de la SIRT frente a las terapias convencionales está impulsando su popularidad. Las aprobaciones regulatorias para nuevos agentes radioembólicos también están impulsando el crecimiento del segmento.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales y clínicas, centros de cirugía ambulatoria (CAA) y otros usuarios finales. El segmento de hospitales y clínicas dominó el mercado con la mayor participación en ingresos en 2025, gracias a una infraestructura consolidada, la disponibilidad de radiólogos intervencionistas capacitados y el acceso a dispositivos avanzados de imagenología y embolización. Los hospitales suelen ser los principales centros de tratamiento para procedimientos vasculares y oncológicos complejos, lo que garantiza un mayor volumen de procedimientos y la adopción de soluciones de emboloterapia de vanguardia. La presencia de equipos multidisciplinarios en los hospitales facilita una atención integral y una mejor gestión del paciente. Un mayor apoyo a los reembolsos y la cobertura de seguros para los procedimientos hospitalarios impulsan aún más la adopción. Los hospitales también invierten en programas de formación médica y equipos avanzados, lo que refuerza su posición dominante en el mercado.

Se espera que el segmento de centros de cirugía ambulatoria experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente preferencia por los procedimientos mínimamente invasivos ambulatorios. Los centros de cirugía ambulatoria (CAA) ofrecen opciones de tratamiento rentables, eficientes y fáciles de usar para el paciente, lo que los convierte en lugares atractivos para procedimientos de emboloterapia. La creciente disponibilidad de sistemas de imagen portátiles, combinada con flujos de trabajo optimizados para los procedimientos, impulsa la rápida adopción de la emboloterapia en estos centros. La expansión de los CAA en los mercados emergentes está contribuyendo a una mayor adopción. La creciente concienciación de médicos y pacientes sobre los beneficios de los procedimientos mínimamente invasivos en el mismo día está acelerando su adopción. Los avances tecnológicos que reducen la duración y la complejidad de los procedimientos impulsan aún más el crecimiento del segmento.

Análisis regional del mercado de la emboloterapia

- América del Norte dominó el mercado de emboloterapia con la mayor participación en los ingresos del 38,9 % en 2025, caracterizada por una infraestructura de atención médica avanzada, una alta adopción de procedimientos de radiología intervencionista y una fuerte presencia de fabricantes clave de dispositivos médicos, mientras que Estados Unidos fue testigo de un crecimiento significativo en los procedimientos de emboloterapia impulsados por innovaciones en microcatéteres, agentes embólicos y tecnologías guiadas por imágenes.

- Los proveedores de atención médica en la región priorizan los procedimientos mínimamente invasivos como la emboloterapia debido a su precisión, menor tiempo de recuperación del paciente y menores tasas de complicaciones en comparación con la cirugía convencional.

- La adopción generalizada se ve respaldada además por la presencia de fabricantes clave de dispositivos médicos, un alto gasto en atención médica y un fuerte enfoque en la investigación y el desarrollo, lo que establece la emboloterapia como una opción de tratamiento preferida para intervenciones oncológicas y vasculares.

Perspectiva del mercado de la emboloterapia en EE. UU.

El mercado estadounidense de emboloterapia captó la mayor participación en los ingresos, con un 79% en 2025, en Norteamérica, impulsado por la adopción generalizada de procedimientos mínimamente invasivos y una infraestructura avanzada de radiología intervencionista. Los profesionales sanitarios priorizan cada vez más la emboloterapia para intervenciones oncológicas, vasculares y neurológicas debido a su precisión, la reducción de complicaciones y los tiempos de recuperación más cortos. La creciente prevalencia de tumores hepáticos, renales y uterinos, junto con las enfermedades vasculares periféricas, está impulsando significativamente el volumen de procedimientos. Además, la creciente integración de sistemas guiados por imagen, microcatéteres y agentes embólicos mejora las tasas de éxito de los procedimientos. Las iniciativas gubernamentales que apoyan las terapias mínimamente invasivas, junto con el elevado gasto sanitario, también están impulsando el crecimiento del mercado.

Perspectivas del mercado europeo de la emboloterapia

Se proyecta que el mercado europeo de la emboloterapia se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento de la incidencia de cáncer y trastornos vasculares, así como por la creciente adopción de intervenciones mínimamente invasivas. La creciente urbanización, el elevado gasto sanitario y el apoyo gubernamental a los procedimientos intervencionistas están impulsando el crecimiento del mercado. Los profesionales sanitarios europeos están adoptando la emboloterapia tanto para aplicaciones oncológicas como vasculares, con el apoyo de tecnologías de imagen avanzadas y formación médica especializada. La región está experimentando un crecimiento significativo en hospitales y clínicas especializadas, donde la emboloterapia se está integrando en los protocolos de tratamiento para casos complejos. Además, la creciente concienciación sobre la seguridad del paciente y la reducción del tiempo de hospitalización están fomentando su adopción.

Perspectivas del mercado de la emboloterapia en el Reino Unido

Se prevé que el mercado británico de emboloterapia crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente demanda de terapias mínimamente invasivas y opciones de tratamiento avanzadas para el cáncer y las enfermedades vasculares. La preocupación por la seguridad de los procedimientos, la recuperación del paciente y la eficacia está animando a hospitales y clínicas especializadas a adoptar soluciones de emboloterapia. Se espera que la consolidada infraestructura sanitaria del país, junto con los programas de formación para radiólogos intervencionistas, siga impulsando la expansión del mercado. El aumento de la evidencia clínica y las favorables políticas de reembolso impulsan aún más la adopción. La creciente concienciación de los pacientes sobre las opciones de tratamiento menos invasivas también contribuye al crecimiento del mercado.

Perspectivas del mercado de la emboloterapia en Alemania

Se espera que el mercado alemán de emboloterapia se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre los procedimientos mínimamente invasivos y la disponibilidad de agentes embólicos y dispositivos de soporte tecnológicamente avanzados. La sólida infraestructura sanitaria alemana, combinada con un fuerte énfasis en la investigación y la innovación, promueve la adopción de la emboloterapia en las intervenciones oncológicas y vasculares. Los hospitales y las clínicas especializadas integran cada vez más la emboloterapia en los protocolos de tratamiento para casos vasculares y tumorales complejos. Además, la creciente inversión en tecnologías avanzadas de imagen, la educación del paciente y la formación clínica impulsan aún más la expansión del mercado. La demanda de terapias de precisión y mejores resultados para los pacientes se alinea con las prioridades sanitarias locales, impulsando el crecimiento del mercado.

Perspectivas del mercado de la emboloterapia en Asia-Pacífico

Se prevé que el mercado de la emboloterapia en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 25 %, durante el período de pronóstico de 2026 a 2033, impulsado por la creciente prevalencia del cáncer y los trastornos vasculares, el aumento del gasto sanitario y los avances tecnológicos en países como China, Japón e India. La creciente preferencia de la región por las intervenciones mínimamente invasivas, respaldada por iniciativas gubernamentales que promueven procedimientos médicos avanzados, está impulsando su adopción. La expansión de hospitales y clínicas especializadas con modernas instalaciones de radiología intervencionista está acelerando su adopción. Además, la creciente concienciación entre médicos y pacientes sobre los beneficios de la emboloterapia, sumada a la disponibilidad de dispositivos rentables, está contribuyendo al rápido crecimiento del mercado. Los mercados emergentes de Asia-Pacífico también están experimentando un aumento de las colaboraciones con fabricantes globales de dispositivos, lo que facilita el acceso a soluciones innovadoras de emboloterapia.

Perspectivas del mercado de la emboloterapia en Japón

El mercado japonés de la emboloterapia está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, la alta prevalencia de enfermedades vasculares y oncológicas, y la especialización en intervenciones mínimamente invasivas. Los hospitales y clínicas especializadas japoneses están adoptando cada vez más la emboloterapia para el tratamiento de tumores, aneurismas y enfermedades vasculares periféricas. La integración con modalidades avanzadas de imagenología y sistemas de navegación está impulsando la precisión y los resultados de los procedimientos. Además, las iniciativas gubernamentales que promueven terapias innovadoras y la preocupación por el envejecimiento de la población están impulsando la demanda de procedimientos más seguros y ambulatorios. El creciente enfoque en la medicina de precisión y los programas de formación intervencionista especializada está impulsando aún más el crecimiento del mercado.

Perspectivas del mercado de la emboloterapia en India

El mercado indio de emboloterapia representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, debido a la creciente incidencia de cáncer y trastornos vasculares en el país, la expansión de la infraestructura sanitaria y la creciente concienciación sobre los tratamientos mínimamente invasivos. El creciente número de hospitales y clínicas especializadas en India equipados con instalaciones de radiología intervencionista está acelerando la adopción de procedimientos de emboloterapia. Las iniciativas gubernamentales que apoyan las tecnologías médicas avanzadas y una atención médica asequible impulsan aún más el crecimiento. La creciente concienciación entre médicos y pacientes sobre la seguridad, la eficacia y la reducción de las hospitalizaciones de los procedimientos está impulsando la demanda del mercado. Además, los agentes embólicos y los dispositivos de soporte rentables de fabricantes nacionales e internacionales están aumentando la accesibilidad para una base de pacientes más amplia.

Cuota de mercado de la emboloterapia

La industria de la emboloterapia está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Boston Scientific Corporation (EE. UU.)

- Merit Medical Systems (EE. UU.)

- Corporación Terumo (Japón)

- Medtronic (Irlanda)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Stryker (EE. UU.)

- Cook (EE.UU.)

- Penumbra, Inc. (EE. UU.)

- Sirtex Medical (Australia)

- Abbott (EE. UU.)

- Grupo Balt (Francia)

- Corporación Kaneka (Japón)

- Meril Life Sciences Pvt. Ltd. (India)

- Acandis GmbH (Alemania)

- Varian Medical Systems (EE. UU.)

- Shape Memory Medical, Inc. (EE. UU.)

- Artio Medical, Inc. (EE. UU.)

- Rapid Medical (EE. UU.)

- Corporación Científica Microport (China)

- Embolx Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de emboloterapia?

- En julio de 2025, Arsenal Medical informó los resultados del ensayo clínico EMBO-02 Trial, que muestra que su NeoCast embólico líquido de próxima generación logró una oclusión completa del vaso objetivo sin embolización no objetivo y resultó en una rápida reabsorción del hematoma subdural crónico (HSDc), sin dolor durante la inyección, lo que marca un avance importante en materiales embólicos no adhesivos de penetración distal.

- En junio de 2025, Embolization, Inc. recibió la autorización 510(k) de la FDA para su novedoso dispositivo de bobina no metálica, la NED Vascular Coil, una bobina a base de polímero diseñada para la embolización arterial y venosa en la vasculatura periférica que ofrece artefactos de imagen reducidos y potencialmente reemplaza las bobinas metálicas convencionales en muchas aplicaciones.

- En enero de 2025, Instylla, Inc. anunció que su sistema embólico Tembo, un agente embólico bioreabsorbible compuesto por partículas irregulares de gelatina seca (85–255 µm), recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), lo que permite su uso para la embolización de tumores hipervasculares y vasos vasculares periféricos.

- En julio de 2024, Arsenal Medical anunció que en el primer ensayo en humanos, el ensayo EMBO-01 de NeoCast para tumores cerebrales hipervasculares, el agente cumplió con los criterios de valoración primarios de seguridad y viabilidad, logró una desvascularización del tumor del 88 % y permitió una resección completa con buena oclusión vascular, lo que destaca su potencial como un agente embólico líquido más eficaz.

- En mayo de 2024, Merit Medical Systems anunció la autorización 510(k) de la FDA y el lanzamiento de su tapón vascular Siege y su jeringa precargada nsPVA Express con cojinetes, ampliando así su cartera de productos embólicos con un tapón vascular de oclusión rápida y un sistema de administración de microesferas de PVA precargadas para simplificar los procedimientos de embolización.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.