Global Fibrinogen Testing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.54 Billion

USD

2.69 Billion

2025

2033

USD

1.54 Billion

USD

2.69 Billion

2025

2033

| 2026 –2033 | |

| USD 1.54 Billion | |

| USD 2.69 Billion | |

| % | |

|

Segmentación del mercado global de pruebas de fibrinógeno por tipo de reactivo (kits de trombina QFA, kits de fibrinógeno, reactivos multifibren, kits de fibrinógeno STA y kits de tampón de imidazol), indicación (trastornos congénitos del fibrinógeno, enfermedades por almacenamiento de fibrinógeno, amiloidosis hereditaria de la cadena α del fibrinógeno, disfibrinogenemia adquirida, criofibrinogenemia, coagulación intravascular diseminada y enfermedad hepática terminal), tipo de producto (prueba de precipitación térmica, método de coagulación, inmunoensayos y pruebas de ADN), usuario final (hospitales, clínicas, laboratorios de diagnóstico, centros de atención ambulatoria e institutos académicos y de investigación): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de pruebas de fibrinógeno

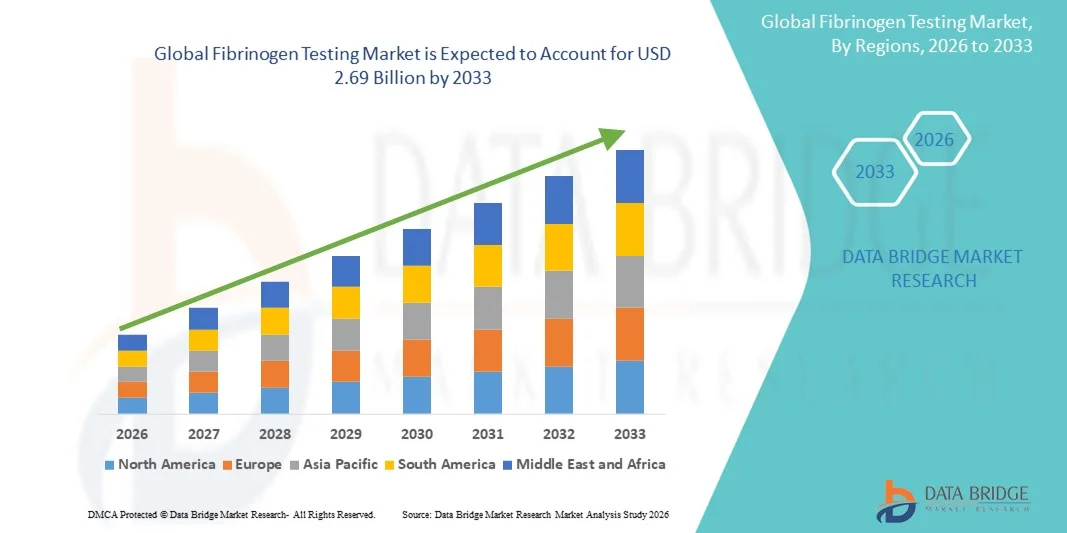

- El tamaño del mercado mundial de pruebas de fibrinógeno se valoró en USD 1.540 millones en 2025 y se espera que alcance los USD 2.690 millones para 2033 , con una CAGR del 7,22 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de trastornos cardiovasculares, trastornos hemorrágicos y otras coagulopatías, que están generando una mayor demanda de pruebas de fibrinógeno precisas y rápidas.

- Además, la creciente concienciación entre profesionales sanitarios y pacientes sobre el diagnóstico precoz y la monitorización de las enfermedades de la coagulación sanguínea está fomentando la adopción de kits y sistemas avanzados de análisis de fibrinógeno. Estos factores, en conjunto, están acelerando la adopción de soluciones de análisis de fibrinógeno, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de pruebas de fibrinógeno

- La prueba de fibrinógeno, que proporciona una evaluación cuantitativa de los niveles de fibrinógeno en la sangre, es cada vez más vital para el diagnóstico y el tratamiento de trastornos hemorrágicos , enfermedades cardiovasculares y otras afecciones relacionadas con la coagulación tanto en entornos clínicos como de laboratorio debido a su precisión, tiempo de respuesta rápido y compatibilidad con sistemas de prueba automatizados y manuales.

- La creciente demanda de pruebas de fibrinógeno se debe principalmente a la creciente prevalencia de trastornos cardiovasculares y trombóticos, la creciente conciencia entre los proveedores de atención médica sobre el diagnóstico temprano y los avances en los kits de reactivos y las metodologías de prueba.

- América del Norte dominó el mercado de pruebas de fibrinógeno con la mayor participación en los ingresos del 38,9 % en 2025, impulsada por el alto gasto en atención médica, la infraestructura de diagnóstico avanzada y la presencia de empresas de diagnóstico líderes, mientras que Estados Unidos fue testigo de una adopción significativa de varios tipos de reactivos de fibrinógeno y métodos de prueba en hospitales y laboratorios de diagnóstico.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de pruebas de fibrinógeno durante el período de pronóstico debido a la creciente conciencia de la atención médica, la creciente prevalencia de trastornos de la coagulación y la expansión de la infraestructura de diagnóstico en economías emergentes como China e India.

- Los inmunoensayos dominaron el mercado de pruebas de fibrinógeno con una participación del 45,8 % en 2025, debido a su alta sensibilidad, especificidad y facilidad de uso tanto en entornos clínicos como de investigación.

Alcance del informe y segmentación del mercado de pruebas de fibrinógeno

|

Atributos |

Análisis de fibrinógeno: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de pruebas de fibrinógeno

Avances en pruebas automatizadas y en el punto de atención

- Una tendencia significativa y en aceleración en el mercado mundial de pruebas de fibrinógeno es la creciente adopción de analizadores automatizados y dispositivos de prueba en el punto de atención , lo que mejora la precisión, el tiempo de respuesta y la eficiencia operativa en laboratorios clínicos y hospitales.

- Por ejemplo, la solución Atellica COAG de Siemens Healthineers proporciona una medición automatizada del fibrinógeno con alto rendimiento y mínima intervención manual, lo que permite una rápida toma de decisiones en entornos de cuidados críticos.

- La integración con los sistemas de información de laboratorio (LIS) y los registros médicos electrónicos (EMR) permite la generación de informes en tiempo real, el análisis de tendencias y la gestión centralizada de datos de pacientes, lo que mejora la eficiencia del flujo de trabajo y reduce los errores de diagnóstico.

- El uso creciente de dispositivos portátiles y de cabecera para la prueba de fibrinógeno permite a los médicos obtener resultados rápidos durante cirugías o atención de emergencia, lo que mejora los resultados de los pacientes y permite una intervención oportuna.

- La creciente adopción de plataformas de monitoreo digital que rastrean los niveles de fibrinógeno a lo largo del tiempo está permitiendo una atención personalizada al paciente y un mejor manejo de los trastornos crónicos de la coagulación.

- La tendencia hacia la combinación de pruebas de fibrinógeno con otros paneles de coagulación está ampliando las capacidades de diagnóstico, proporcionando a los médicos información completa sobre la hemostasia del paciente.

- Esta tendencia hacia la automatización, la portabilidad y la integración con los sistemas de salud digitales está transformando los flujos de trabajo de los laboratorios y las expectativas de los médicos, impulsando la demanda de soluciones de prueba de fibrinógeno más sofisticadas y fáciles de usar.

- El mercado está experimentando un mayor interés tanto de los segmentos hospitalarios como de los laboratorios de diagnóstico por sistemas avanzados capaces de proporcionar resultados de fibrinógeno precisos, rápidos y reproducibles.

Dinámica del mercado de pruebas de fibrinógeno

Conductor

Aumento de la prevalencia de trastornos cardiovasculares y de la coagulación

- La creciente incidencia de enfermedades cardiovasculares, trastornos trombóticos y complicaciones hemorrágicas es un factor importante que impulsa la mayor demanda de pruebas de fibrinógeno.

- Por ejemplo, Roche Diagnostics ha introducido paneles integrales de pruebas de coagulación que incluyen ensayos de fibrinógeno para apoyar el diagnóstico temprano y el monitoreo continuo de pacientes de alto riesgo.

- La creciente conciencia entre los proveedores de atención médica sobre el papel del fibrinógeno en la evaluación del riesgo cardiovascular y el tratamiento quirúrgico está fomentando aún más la adopción generalizada de kits de prueba de fibrinógeno y analizadores automatizados.

- El creciente número de procedimientos quirúrgicos, casos de enfermedades hepáticas y hospitalizaciones relacionadas con traumatismos que requieren monitorización de la coagulación está impulsando el crecimiento del mercado.

- Los proveedores de atención médica también están haciendo hincapié en los diagnósticos preventivos, lo que lleva a la integración de las pruebas de fibrinógeno en los controles de salud de rutina y las evaluaciones clínicas, lo que impulsa una demanda constante.

- La expansión de las capacidades de prueba tanto en entornos hospitalarios como de laboratorios independientes está creando oportunidades para la adopción de ensayos y reactivos de fibrinógeno avanzados.

- El aumento de la financiación y las iniciativas de investigación para los trastornos de la coagulación están acelerando el desarrollo y la adopción de nuevas soluciones de prueba de fibrinógeno.

- Las asociaciones estratégicas entre empresas de diagnóstico y hospitales o institutos de investigación están facilitando una implementación más rápida y la validación clínica de los ensayos de fibrinógeno.

Restricción/Desafío

Alto costo de las pruebas avanzadas y problemas de accesibilidad a los reactivos

- El costo relativamente alto de los analizadores automatizados de fibrinógeno, los kits de inmunoensayo avanzados y los dispositivos de punto de atención plantea un desafío importante para el crecimiento del mercado, particularmente en las economías emergentes.

- Por ejemplo, los dispositivos portátiles de prueba de coagulación que ofrecen resultados rápidos de fibrinógeno tienen un precio más alto que los kits de laboratorio tradicionales, lo que limita su adopción en regiones sensibles a los costos.

- La disponibilidad limitada y las limitaciones de la cadena de suministro de reactivos y kits de fibrinógeno especializados, incluidos los reactivos STA-Fibrinogen y Multifibren U, pueden retrasar las pruebas y reducir la accesibilidad en áreas remotas o subdesarrolladas.

- Si bien los ensayos manuales en laboratorio son más asequibles, requieren mucha mano de obra y son propensos a la variabilidad, lo que crea un equilibrio entre costo y precisión.

- Garantizar un acceso generalizado a kits de prueba de fibrinógeno asequibles y de alta calidad, junto con soluciones de automatización rentables, es fundamental para superar las barreras de adopción en el mercado.

- Abordar las preocupaciones sobre precios, mejorar la distribución de reactivos y brindar soluciones de prueba flexibles serán esenciales para un crecimiento sostenido, especialmente en los mercados en desarrollo.

- Los requisitos reglamentarios y la necesidad de un estricto cumplimiento en las pruebas clínicas pueden aumentar la complejidad operativa y limitar el ingreso al mercado de proveedores de diagnóstico más pequeños.

- La falta de personal capacitado en los mercados emergentes para operar sistemas avanzados de prueba de fibrinógeno puede retrasar la adopción y obstaculizar la expansión general del mercado.

Alcance del mercado de las pruebas de fibrinógeno

El mercado está segmentado según el tipo de reactivo, la indicación, el tipo de producto y el usuario final.

- Por tipo de reactivo

Según el tipo de reactivo, el mercado global de pruebas de fibrinógeno se segmenta en kits de trombina QFA, kits de fibrinógeno, reactivos Multifibren, kits de fibrinógeno STA y kits de tampón de imidazol. El segmento de kits de fibrinógeno dominó el mercado con la mayor participación en los ingresos en 2025, gracias a su amplia aplicabilidad clínica en la medición de los niveles plasmáticos de fibrinógeno para la evaluación de la coagulación. Los hospitales y laboratorios de diagnóstico prefieren estos kits por su precisión, fiabilidad y compatibilidad con sistemas de pruebas manuales y automatizados. Se utilizan ampliamente para la monitorización de trastornos cardiovasculares, complicaciones hemorrágicas y afecciones hepáticas, lo que los convierte en una opción estándar para los flujos de trabajo clínicos. La integración con paneles de coagulación y sistemas de información de laboratorio mejora la eficiencia operativa y la reproducibilidad de los resultados. Sus protocolos estandarizados y su amplia disponibilidad facilitan su adopción en diversos entornos sanitarios. Además, los kits de fibrinógeno se utilizan ampliamente en evaluaciones prequirúrgicas y la monitorización de pacientes, lo que refuerza aún más su posición dominante.

Se prevé que el segmento de kits de fibrinógeno STA experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de pruebas de coagulación automatizadas de alta sensibilidad. Estos kits ofrecen resultados rápidos, reproducibilidad e integración con analizadores automatizados, lo que los hace ideales para laboratorios con un alto volumen de pacientes y unidades de cuidados intensivos. Su adopción está en aumento en centros de salud avanzados y en regiones con una creciente infraestructura de pruebas en el punto de atención. La precisión y fiabilidad de los kits de fibrinógeno STA en escenarios de coagulación complejos favorecen una rápida expansión del mercado. Su capacidad de integración con los flujos de trabajo de laboratorio modernos impulsa su adopción. La creciente concienciación entre los profesionales clínicos sobre los beneficios de las pruebas automatizadas y precisas impulsa aún más su crecimiento.

- Por indicación

Según la indicación, el mercado se segmenta en trastornos congénitos del fibrinógeno, enfermedades por almacenamiento de fibrinógeno, amiloidosis hereditaria de la cadena α del fibrinógeno, disfibrinogenemia adquirida, criofibrinogenemia, coagulación intravascular diseminada (CID) y enfermedad hepática terminal. El segmento de CID dominó el mercado en 2025 debido a la alta prevalencia de sepsis, traumatismos y enfermedades críticas que requieren monitorización frecuente del fibrinógeno. Los hospitales y las UCI dependen de las pruebas de fibrinógeno para los pacientes con CID para permitir intervenciones oportunas. La integración de los ensayos de fibrinógeno en paneles integrales de coagulación mejora la toma de decisiones clínicas. La creciente conciencia entre los médicos sobre la detección y el tratamiento tempranos respalda la adopción. Los protocolos de prueba estandarizados en centros de atención médica avanzados mantienen una fuerte demanda. La monitorización regular de los parámetros de coagulación en entornos de atención quirúrgica y de urgencias refuerza aún más el dominio.

Se espera que el segmento de criofibrinogenemia experimente el mayor crecimiento durante el período de pronóstico debido al creciente reconocimiento de trastornos de la coagulación poco frecuentes y a la creciente adopción de pruebas diagnósticas especializadas. Las economías emergentes están ampliando el acceso a kits de prueba avanzados, lo que impulsa un rápido crecimiento. El aumento de la investigación sobre la criofibrinogenemia y otras enfermedades de la coagulación relacionadas impulsa aún más las oportunidades de mercado. El segmento se beneficia de las campañas de concienciación dirigidas a la detección temprana y la atención personalizada. La creciente disponibilidad de reactivos y kits de prueba en el punto de atención acelera su adopción. La preferencia de los médicos por un diagnóstico preciso y rápido impulsa el crecimiento del segmento.

- Por tipo de producto

Según el tipo de producto, el mercado se segmenta en pruebas de precipitación térmica, métodos de coagulación, inmunoensayos y pruebas de ADN. Los inmunoensayos dominaron el mercado en 2025, con la mayor cuota de mercado, un 45,8 %, gracias a su alta sensibilidad, especificidad y capacidad de medición cuantitativa. Hospitales y laboratorios de diagnóstico utilizan ampliamente los inmunoensayos para la monitorización rutinaria de pacientes y la evaluación del riesgo trombótico. La compatibilidad con analizadores automáticos mejora la eficiencia operativa y reduce los errores. La integración con paneles de coagulación y sistemas de informes electrónicos refuerza el dominio del mercado. Los inmunoensayos son fiables, reproducibles y adecuados tanto para aplicaciones clínicas como de investigación. Su amplia adopción en entornos sanitarios garantiza un liderazgo sostenido en el mercado.

Se prevé que el segmento de pruebas de ADN experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción del diagnóstico de trastornos hereditarios del fibrinógeno y la medicina personalizada. Los avances en el diagnóstico molecular y la creciente concienciación de los profesionales clínicos contribuyen a esta rápida expansión. El mayor enfoque en las pruebas genéticas para trastornos de la coagulación impulsa su adopción en el mercado. La disponibilidad de plataformas de pruebas de ADN de alto rendimiento acelera el crecimiento. La integración con la investigación y los ensayos clínicos impulsa aún más la popularidad del segmento. La expansión de las capacidades de diagnóstico en los mercados emergentes impulsa la demanda.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas, laboratorios de diagnóstico, centros de atención ambulatoria e institutos académicos y de investigación. Los hospitales dominaron el mercado en 2025 debido al alto volumen de pruebas de fibrinógeno realizadas a pacientes de cuidados críticos, quirúrgicos y cardiovasculares. La infraestructura de laboratorio avanzada permite el uso de analizadores automatizados y paneles de pruebas completos. La monitorización regular en UCI, unidades quirúrgicas y servicios de urgencias impulsa la demanda. La integración con los sistemas de información hospitalarios garantiza pruebas precisas y de alto rendimiento. El personal de laboratorio especializado mantiene la calidad y la fiabilidad de los resultados. Los hospitales también apoyan los ensayos clínicos y las aplicaciones de investigación, lo que refuerza su dominio del mercado.

Se prevé que los laboratorios de diagnóstico experimenten el mayor crecimiento entre 2026 y 2033, impulsado por la creciente externalización de las pruebas de fibrinógeno desde hospitales y clínicas. Estos laboratorios ofrecen servicios de análisis especializados, rentables y de alto rendimiento. La creciente concienciación de los pacientes y la preferencia por las pruebas ambulatorias impulsan el crecimiento del mercado. La adopción de analizadores automatizados y reactivos avanzados acelera aún más la expansión. Los laboratorios también sirven como centros de investigación para estudios de coagulación. El aumento de las colaboraciones con profesionales sanitarios mejora la accesibilidad e impulsa el crecimiento del segmento.

Análisis regional del mercado de pruebas de fibrinógeno

- América del Norte dominó el mercado de pruebas de fibrinógeno con la mayor participación en los ingresos del 38,9 % en 2025, impulsada por el alto gasto en atención médica, la infraestructura de diagnóstico avanzada y la presencia de empresas de diagnóstico líderes, mientras que Estados Unidos fue testigo de una adopción significativa de varios tipos de reactivos de fibrinógeno y métodos de prueba en hospitales y laboratorios de diagnóstico.

- Los proveedores de atención médica de la región priorizan las pruebas de fibrinógeno precisas y rápidas para cuidados críticos, procedimientos quirúrgicos y monitoreo de rutina de pacientes de alto riesgo, apoyando la adopción generalizada en hospitales y laboratorios de diagnóstico.

- El crecimiento del mercado de la región se ve respaldado además por el alto gasto en atención médica, laboratorios clínicos bien establecidos y una creciente conciencia entre los médicos sobre la importancia del diagnóstico temprano y el control de la coagulación.

Análisis del mercado de pruebas de fibrinógeno en EE. UU.

El mercado estadounidense de pruebas de fibrinógeno captó la mayor participación en los ingresos, con un 80%, en Norteamérica en 2025, impulsado por la alta prevalencia de enfermedades cardiovasculares, trastornos trombóticos y complicaciones hemorrágicas. Los hospitales y laboratorios de diagnóstico priorizan las pruebas de fibrinógeno rápidas y precisas para cuidados intensivos, procedimientos quirúrgicos y monitorización rutinaria de pacientes. La creciente adopción de analizadores automatizados y la integración con paneles de coagulación integrales impulsan aún más el crecimiento del mercado. La creciente concienciación de los profesionales clínicos sobre el diagnóstico precoz y la gestión personalizada de los pacientes está impulsando la demanda. Además, la avanzada infraestructura del sistema sanitario estadounidense y los laboratorios clínicos consolidados facilitan la implementación generalizada de soluciones para las pruebas de fibrinógeno. Las sólidas iniciativas de I+D de las principales empresas de diagnóstico continúan impulsando la innovación y la adopción de kits y reactivos de prueba avanzados.

Análisis del mercado europeo de pruebas de fibrinógeno

Se proyecta que el mercado europeo de pruebas de fibrinógeno se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de trastornos de la coagulación y la creciente demanda de soluciones diagnósticas precisas y oportunas. Los hospitales y laboratorios de diagnóstico especializados incorporan cada vez más las pruebas de fibrinógeno en las evaluaciones rutinarias de salud y la monitorización de cuidados intensivos. La creciente concienciación sobre los riesgos cardiovasculares y los trastornos hemorrágicos está impulsando su adopción entre profesionales clínicos y laboratorios. La tendencia hacia la integración de analizadores automatizados con los sistemas de información de laboratorio mejora la eficiencia del flujo de trabajo. Los proveedores de atención médica europeos también están priorizando el diagnóstico preventivo y la intervención temprana, lo que impulsa aún más el crecimiento del mercado. Esta adopción abarca tanto los servicios de salud residenciales como los centros de diagnóstico comerciales, con una demanda constante por parte de hospitales multidisciplinarios.

Análisis del mercado de pruebas de fibrinógeno en el Reino Unido

Se prevé que el mercado británico de pruebas de fibrinógeno crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente concienciación sobre los trastornos de la coagulación y la creciente necesidad de resultados diagnósticos oportunos y precisos. Hospitales y clínicas están adoptando sistemas automatizados de pruebas de fibrinógeno para mejorar la eficiencia del flujo de trabajo y reducir los errores de diagnóstico. La creciente prevalencia de enfermedades cardiovasculares y hepáticas anima a los profesionales sanitarios a incorporar las pruebas de fibrinógeno en el control rutinario. Las iniciativas gubernamentales de salud que apoyan el diagnóstico preventivo impulsan aún más el crecimiento del mercado. La avanzada infraestructura de laboratorio del Reino Unido y su sólida red de servicios de diagnóstico facilitan su adopción generalizada. La mayor demanda de pruebas ambulatorias también contribuye a la expansión del mercado.

Análisis del mercado alemán de pruebas de fibrinógeno

Se espera que el mercado alemán de pruebas de fibrinógeno se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una mayor concienciación sobre los trastornos de la coagulación y un mayor énfasis en la detección temprana y el manejo del paciente. Hospitales y laboratorios de diagnóstico están adoptando sistemas automatizados y de alto rendimiento para pruebas de fibrinógeno en cuidados intensivos y procedimientos quirúrgicos. La sólida infraestructura sanitaria alemana y su enfoque en la innovación tecnológica impulsan su adopción en el mercado. La integración de las pruebas de fibrinógeno con sistemas de informes digitales mejora la precisión y la eficiencia. El aumento de las iniciativas de investigación clínica sobre trastornos de la coagulación impulsa aún más la demanda de análisis avanzados de fibrinógeno. La preferencia por soluciones diagnósticas precisas y fiables se ajusta a los estándares sanitarios y los requisitos regulatorios locales.

Análisis del mercado de pruebas de fibrinógeno en Asia-Pacífico

Se prevé que el mercado de pruebas de fibrinógeno en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23 %, durante el período de pronóstico de 2026 a 2033, impulsado por la creciente prevalencia de trastornos cardiovasculares y hepáticos, la mayor concienciación sobre la atención médica y la expansión de la infraestructura de diagnóstico en países como China, India y Japón. La creciente adopción de analizadores automatizados y sistemas de pruebas en el punto de atención está acelerando el crecimiento del mercado. Las iniciativas gubernamentales que promueven la atención médica preventiva y la digitalización están impulsando una mayor demanda. El creciente gasto en atención médica y la urbanización de la región contribuyen a una mejor accesibilidad a las pruebas avanzadas de fibrinógeno. El aumento de las colaboraciones entre empresas de diagnóstico y hospitales está impulsando la adopción. Además, la aparición de soluciones de prueba rentables está impulsando el crecimiento tanto en regiones urbanas como semiurbanas.

Análisis del mercado de pruebas de fibrinógeno en Japón

El mercado japonés de pruebas de fibrinógeno está cobrando impulso debido a la alta prevalencia de trastornos cardiovasculares y trombóticos, la avanzada infraestructura sanitaria y el énfasis en el diagnóstico temprano y la atención preventiva. Los hospitales y laboratorios de diagnóstico adoptan cada vez más soluciones automatizadas y de alto rendimiento para las pruebas de fibrinógeno. La integración con los sistemas de información de laboratorio mejora la eficiencia operativa y la precisión de los informes. La creciente concienciación entre los profesionales clínicos sobre la gestión personalizada de pacientes está impulsando su adopción. El envejecimiento de la población en Japón impulsa aún más la demanda de pruebas prácticas y fiables, tanto en entornos residenciales como clínicos. Las iniciativas de investigación y el apoyo gubernamental a los diagnósticos avanzados siguen impulsando el crecimiento del mercado.

Análisis del mercado de pruebas de fibrinógeno en India

El mercado indio de pruebas de fibrinógeno representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, debido al aumento de la prevalencia de enfermedades cardiovasculares, la rápida urbanización y la creciente concienciación sobre la atención médica. Hospitales, clínicas y laboratorios de diagnóstico están ampliando sus capacidades de análisis con analizadores automatizados y reactivos avanzados. Las iniciativas gubernamentales que promueven la atención médica preventiva y el desarrollo de infraestructuras sanitarias inteligentes impulsan el crecimiento del mercado. La asequibilidad y la accesibilidad de los kits de prueba, junto con la fabricación local de reactivos, son factores clave que impulsan su adopción. La creciente demanda de servicios de diagnóstico ambulatorios y ambulatorios contribuye aún más al crecimiento. La sólida presencia nacional e internacional en India garantiza la disponibilidad de soluciones avanzadas para las pruebas de fibrinógeno.

Cuota de mercado de las pruebas de fibrinógeno

La industria de pruebas de fibrinógeno está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- F. Hoffmann-La Roche Ltd (Suiza)

- Siemens Healthineers AG (Alemania)

- Abbott (EE. UU.)

- Corporación Sysmex (Japón)

- Werfen (España)

- Diagnostica Stago (Francia)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- Ortho Clinical Diagnostics (EE. UU.)

- DiaSys Diagnostic Systems GmbH (Alemania)

- Randox Laboratories Ltd (Reino Unido)

- Trinity Biotech plc (Irlanda)

- Agappe Diagnostics Ltd (India)

- HYPHEN BioMed (Francia)

- Sekisui Medical Co., Ltd. (Japón)

- Helena Laboratories Corporation (EE. UU.)

- ELITechGroup Inc. (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Beckman Coulter, Inc. (EE. UU.)

- Technopath Clinical Diagnostics Ltd (Irlanda)

- BIOMÉRIEUX (Francia)

¿Cuáles son los desarrollos recientes en el mercado global de pruebas de fibrinógeno?

- En junio de 2025, Sysmex Corporation anunció que su analizador automatizado de coagulación sanguínea CN-6000 recibió la autorización 510(k) de la FDA estadounidense, que abarca, entre otros aspectos, su análisis de fibrinógeno (Fbg) con el reactivo de trombina Dade®. Esto allana el camino para su lanzamiento en EE. UU. y consolida su presencia en laboratorios de hemostasia que requieren análisis de fibrinógeno de alto rendimiento.

- En junio de 2025, se publicaron en la revista científica con revisión por pares los datos del ensayo clínico de fase III «AdFIrst» del concentrado de fibrinógeno BT524, realizado por Grifols/Biotest AG. El estudio cumplió su objetivo principal: se demostró que BT524 no es inferior al tratamiento de referencia (crioprecipitado o plasma fresco congelado) en la reducción del sangrado intraoperatorio en pacientes con deficiencia adquirida de fibrinógeno. Esto refuerza la confianza clínica en la suplementación con fibrinógeno e indirectamente apoya la demanda de análisis fiables de fibrinógeno.

- En enero de 2025, Biotest AG presentó una Solicitud de Licencia de Biológicos (BLA) a la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para su concentrado de fibrinógeno (BT524), que abarca tanto la deficiencia adquirida de fibrinógeno como los trastornos congénitos del fibrinógeno. De aprobarse, esto añadiría un nuevo complemento terapéutico a las pruebas de fibrinógeno, lo que podría aumentar la demanda de pruebas para el seguimiento y la evaluación posterior al tratamiento a nivel mundial.

- En noviembre de 2023, el Consejo Internacional de Normalización en Hematología (ICSH) publicó recomendaciones actualizadas sobre los ensayos de fibrinógeno, el tiempo de coagulación de la trombina y las pruebas relacionadas, reafirmando que el ensayo de fibrinógeno de Clauss sigue siendo el método de elección, pero destacando los escenarios en los que los resultados pueden ser engañosos e instando a la estandarización de los protocolos de prueba a nivel mundial.

- En junio de 2022, Biotest AG (parte del Grupo Grifols) anunció un análisis provisional exitoso de su ensayo de fase III (AdFIrst) para su concentrado de fibrinógeno humano, lo que confirmó que el ensayo podría continuar según lo planeado con la inscripción completa, un paso clave hacia la eventual aprobación y una adopción más amplia de terapias con fibrinógeno, lo que impulsa indirectamente la demanda de pruebas de fibrinógeno.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.