Global Fixed Operator Telecom Service Assurance Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

986.40 Million

USD

2,053.70 Million

2025

2033

USD

986.40 Million

USD

2,053.70 Million

2025

2033

| 2026 –2033 | |

| USD 986.40 Million | |

| USD 2,053.70 Million | |

| % | |

|

Segmentación del mercado global de garantía de servicio de telecomunicaciones para operadores fijos, por solución (software y servicios), tamaño de la organización (grandes empresas y pequeñas y medianas empresas (PYME)), tipo de implementación (local, alojada y en la nube): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de garantía de servicio de telecomunicaciones para operadores fijos

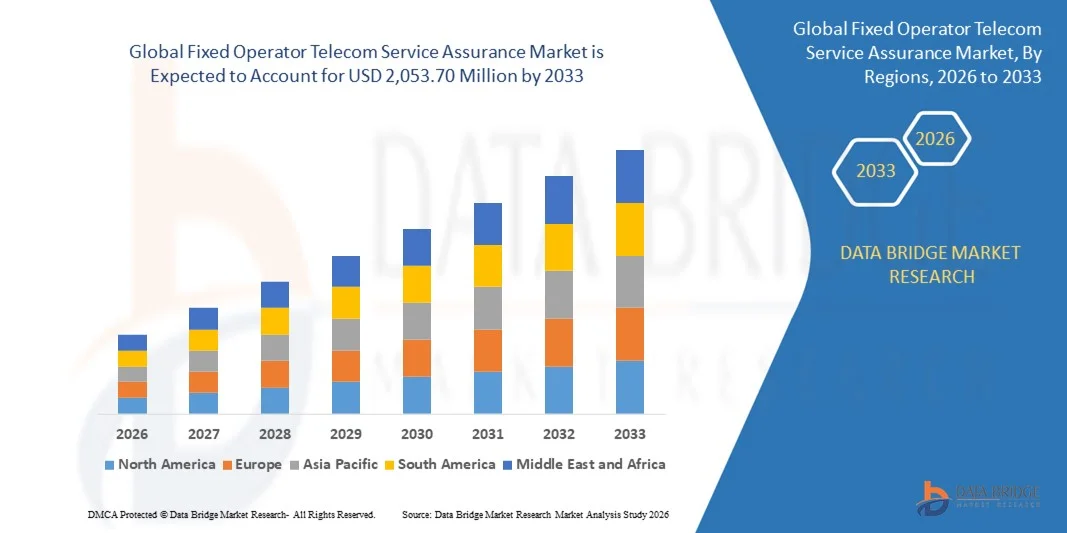

- El tamaño del mercado global de garantía de servicio de telecomunicaciones para operadores fijos se valoró en 986,40 millones de dólares en 2025 y se espera que alcance los 2.053,70 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 9,60% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de monitorización del rendimiento de la red de alta calidad, detección proactiva de fallos y gestión mejorada de la experiencia del cliente.

- La creciente adopción de análisis avanzados, IA y automatización en las redes de telecomunicaciones está impulsando a los operadores a implementar soluciones de garantía de servicio para mejorar la eficiencia operativa.

Análisis del mercado de garantía de servicio de telecomunicaciones para operadores fijos

- El mercado está experimentando un crecimiento significativo debido a que los operadores se centran en reducir el tiempo de inactividad del servicio, optimizar el rendimiento de la red y garantizar el cumplimiento de estrictos estándares de calidad.

- El aumento de la inversión en iniciativas de transformación digital, gestión de redes basada en la nube y visibilidad integral del servicio está impulsando la adopción de soluciones de garantía de servicio de telecomunicaciones.

- América del Norte dominó el mercado global de garantía de servicio de telecomunicaciones para operadores fijos con la mayor cuota de ingresos, un 38,7 % en 2025, impulsada por el aumento de las inversiones en soluciones avanzadas de monitorización de redes, gestión de fallos y análisis predictivo.

- Se prevé que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado global de garantía de servicios de telecomunicaciones para operadores fijos , impulsada por la rápida digitalización, las iniciativas gubernamentales que apoyan el desarrollo de ciudades inteligentes e infraestructura de red, el aumento de suscriptores de telecomunicaciones y la creciente adopción de soluciones de garantía de servicios basadas en la nube y la inteligencia artificial.

- El segmento de software representó la mayor cuota de mercado en ingresos en 2025, impulsado por la creciente necesidad de monitorización en tiempo real, detección de fallos y análisis predictivo para garantizar un rendimiento ininterrumpido de la red. Las soluciones de software permiten a los operadores detectar de forma proactiva anomalías en la red, optimizar la asignación de ancho de banda y reducir las interrupciones del servicio. El análisis avanzado y la integración de la IA en las plataformas de software están mejorando la eficiencia operativa y la experiencia del cliente. Estas soluciones son ampliamente adoptadas por los proveedores de telecomunicaciones para cumplir con los estrictos requisitos de los acuerdos de nivel de servicio (SLA) y mantener una prestación de servicios de alta calidad.

Alcance del informe y segmentación del mercado de garantía de servicios de telecomunicaciones para operadores fijos

|

Atributos |

Información clave del mercado sobre la garantía del servicio de telecomunicaciones para operadores fijos |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el mercado como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE. |

Tendencias del mercado de garantía de servicio de telecomunicaciones para operadores fijos

Creciente demanda de monitorización y automatización avanzadas de redes.

- El creciente interés en redes fiables y de alto rendimiento está transformando significativamente el mercado de garantía de servicio de telecomunicaciones para operadores fijos, ya que estos requieren cada vez más soluciones que aseguren la calidad del servicio, minimicen el tiempo de inactividad y detecten de forma proactiva los fallos de la red. Las soluciones de garantía de servicio están ganando terreno gracias a su capacidad para mejorar la eficiencia operativa, la experiencia del cliente y el cumplimiento normativo, impulsando su adopción entre operadores de telecomunicaciones y proveedores de servicios gestionados.

- La creciente concienciación sobre los beneficios del mantenimiento predictivo, la optimización de la red y la detección automatizada de fallos ha acelerado la demanda de soluciones de garantía de servicio de telecomunicaciones para operadores fijos en redes de banda ancha, 5G y empresariales. Los operadores de telecomunicaciones y los proveedores de servicios buscan activamente plataformas que proporcionen información en tiempo real, análisis y alertas inteligentes, lo que impulsa a los proveedores a mejorar las capacidades de sus productos y las opciones de integración.

- La transformación digital y la creciente adopción de la IA, el aprendizaje automático y las plataformas nativas de la nube están influyendo en las decisiones de compra, y los operadores de telecomunicaciones hacen hincapié en la integración perfecta, la escalabilidad y el análisis avanzado. Estos factores ayudan a los operadores a diferenciar sus ofertas, mejorar el cumplimiento de los acuerdos de nivel de servicio (SLA) y reducir los costes operativos, al tiempo que impulsan la adopción de herramientas de gestión de red de última generación.

- Por ejemplo, en 2024, AT&T en EE. UU. y BT Group en el Reino Unido ampliaron sus carteras de garantía de servicio mediante la incorporación de monitorización basada en IA y análisis predictivos en redes fijas y de banda ancha. Estas implementaciones se introdujeron en respuesta a la creciente demanda de un mejor rendimiento de la red y una mejor experiencia del cliente, con un despliegue en los segmentos empresarial y residencial.

- Si bien la demanda de garantía de servicio de telecomunicaciones de operadores fijos está creciendo, la expansión sostenida del mercado depende de la I+D continua, el despliegue rentable y la integración con los sistemas heredados. Los proveedores también se están centrando en mejorar la interoperabilidad, la preparación para la nube y el desarrollo de soluciones innovadoras que equilibren el coste, el rendimiento y la escalabilidad para una mayor adopción.

Dinámica del mercado de garantía de servicio de telecomunicaciones para operadores fijos

Conductor

Creciente preferencia por la monitorización de redes basada en IA y en la nube.

- La creciente demanda de soluciones inteligentes de garantía de servicio basadas en la nube es un importante motor del mercado. Los operadores están reemplazando cada vez más las herramientas de monitoreo tradicionales con plataformas impulsadas por IA para mejorar la detección de fallas, el mantenimiento predictivo y la experiencia del cliente. Esta tendencia también está impulsando la investigación en análisis avanzados y algoritmos de aprendizaje automático para la optimización de redes.

- La expansión de las aplicaciones en banda ancha, 5G y redes empresariales está impulsando el crecimiento del mercado. Las soluciones de garantía de servicio para operadores fijos ayudan a mejorar la calidad del servicio, reducir el tiempo de inactividad y optimizar la eficiencia operativa, al tiempo que mantienen el cumplimiento de las normativas. La creciente necesidad de cumplir con los acuerdos de nivel de servicio (SLA) y mejorar la calidad de la experiencia (QoE) refuerza aún más esta tendencia.

- Los operadores de telecomunicaciones están promoviendo activamente plataformas de garantía de servicio basadas en IA y en la nube a través de actualizaciones de red, iniciativas de transformación digital y alianzas con proveedores. Estos esfuerzos se ven respaldados por la creciente demanda de gestión automatizada de fallos, análisis predictivos y monitorización en tiempo real, lo que fomenta la colaboración entre proveedores de soluciones y operadores para mejorar el rendimiento de la red.

- Por ejemplo, en 2023, Verizon en EE. UU. y Vodafone en Alemania informaron de una mayor adopción de soluciones de monitorización de redes y análisis predictivo basadas en IA en los segmentos empresarial y residencial. Esta expansión se debió a una mayor demanda de gestión proactiva del servicio, eficiencia operativa y cumplimiento de los acuerdos de nivel de servicio (SLA), lo que impulsó la fiabilidad de la red y la satisfacción del cliente.

- Si bien la creciente digitalización y la adopción de la nube impulsan el crecimiento, una mayor penetración en el mercado depende de la optimización de costos, la integración fluida y los modelos de implementación escalables. La inversión en infraestructura en la nube, análisis avanzados y capacidades de IA será fundamental para satisfacer la demanda global y mantener la ventaja competitiva.

Restricción/Desafío

Altos costos de implementación y complejidad de integración.

- El coste relativamente elevado de implementar soluciones de garantía de servicio basadas en IA y en la nube, en comparación con las herramientas de monitorización tradicionales, sigue siendo un desafío clave que limita su adopción entre los operadores sensibles al precio. Los gastos relacionados con las licencias de software, las actualizaciones de hardware y la formación del personal contribuyen a elevar los costes de implementación.

- El conocimiento y la experiencia técnica siguen siendo desiguales, especialmente en los mercados emergentes donde la demanda de garantía de servicio avanzada aún está en desarrollo. La comprensión limitada de los beneficios funcionales restringe la adopción en ciertos segmentos de operadores, lo que ralentiza la adopción de innovaciones en regiones menos maduras.

- La integración con redes heredadas e infraestructuras de TI complejas también afecta al crecimiento del mercado, ya que las soluciones de garantía de servicio requieren compatibilidad con diversos estándares de hardware, software y protocolos. Los desafíos operativos, los requisitos de privacidad de datos y los entornos de múltiples proveedores aumentan aún más la complejidad de la implementación.

- Por ejemplo, en 2024, los operadores medianos del sudeste asiático y América Latina informaron una adopción más lenta de la monitorización de redes basada en IA debido a los altos costos de implementación, los desafíos de integración y la limitada experiencia interna. Estos factores también provocaron retrasos en los proyectos de optimización de redes, lo que afectó la calidad del servicio y la eficiencia operativa.

- Para superar estos desafíos se requerirá una implementación rentable, marcos de integración estandarizados e iniciativas de capacitación específicas para los operadores. La colaboración con integradores de sistemas, proveedores de servicios gestionados y proveedores de tecnología puede ayudar a liberar el potencial de crecimiento a largo plazo del mercado global de garantía de servicios de telecomunicaciones para operadores fijos. Además, el desarrollo de soluciones escalables, interoperables y competitivas en costos será esencial para su adopción generalizada.

Alcance del mercado de garantía de servicio de telecomunicaciones para operadores fijos

El mercado se segmenta en función de la solución, el tamaño de la organización y el tipo de implementación.

- Por solución

En función de la solución, el mercado global de garantía de servicio de telecomunicaciones para operadores fijos se segmenta en Software y Servicios. El segmento de Software representó la mayor cuota de mercado en 2025, impulsado por la creciente necesidad de monitorización en tiempo real, detección de fallos y análisis predictivo para garantizar un rendimiento ininterrumpido de la red. Las soluciones de software permiten a los operadores detectar proactivamente anomalías en la red, optimizar la asignación de ancho de banda y reducir las interrupciones del servicio. El análisis avanzado y la integración de la IA en las plataformas de software mejoran la eficiencia operativa y la experiencia del cliente. Estas soluciones son ampliamente adoptadas por los proveedores de telecomunicaciones para cumplir con los estrictos requisitos de los acuerdos de nivel de servicio (SLA) y mantener una prestación de servicios de alta calidad.

Se prevé que el segmento de Servicios experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de servicios gestionados, consultoría y soporte. Los servicios ayudan a los operadores a implementar y mantener marcos de garantía de servicio sin grandes inversiones internas. Los servicios gestionados proporcionan monitorización continua, resolución de problemas y optimización, lo que permite a los operadores centrarse en sus actividades principales. La creciente complejidad de las redes de telecomunicaciones y la necesidad cada vez mayor de experiencia profesional impulsan aún más la adopción de soluciones basadas en servicios. Además, los contratos de servicio suelen ofrecer opciones flexibles y escalables adaptadas a las necesidades de cada operador.

- Por tamaño de la organización

Según el tamaño de la organización, el mercado se segmenta en grandes empresas y pequeñas y medianas empresas (PYME). Las grandes empresas representaron la mayor cuota de ingresos en 2025, debido a su extensa infraestructura de red y a sus mayores inversiones en soluciones avanzadas de garantía de servicio. Estas organizaciones suelen operar redes complejas y multicapa que requieren monitorización integral, mantenimiento predictivo y gestión automatizada de fallos. Los grandes operadores priorizan la inversión en soluciones robustas para garantizar un tiempo de inactividad mínimo y una alta satisfacción del cliente. Asimismo, se benefician de las economías de escala en la implementación de software y servicios integrados para la optimización del rendimiento de la red.

Se prevé que el segmento de las pymes experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de soluciones de garantía de servicio escalables y rentables. Las pymes están utilizando servicios gestionados y basados en la nube para monitorizar el rendimiento de la red de forma eficiente sin grandes inversiones de capital. Los operadores más pequeños están adoptando cada vez más modelos de software como servicio (SaaS) para implementar rápidamente la garantía de servicio sin necesidad de una infraestructura extensa. La flexibilidad y la asequibilidad de estas soluciones las hacen ideales para las pymes que buscan mantener la calidad del servicio y, al mismo tiempo, optimizar los costes operativos. La creciente concienciación sobre el cumplimiento de los acuerdos de nivel de servicio (SLA) y la experiencia del cliente está acelerando aún más la adopción en este segmento.

- Por tipo de despliegue

Según el tipo de implementación, el mercado se segmenta en local, alojado y en la nube. El segmento local dominó el mercado en 2025, impulsado por la preferencia por el control interno, la seguridad de los datos y la personalización de las operaciones de garantía de servicio. Las implementaciones locales permiten a los operadores gestionar completamente los datos de la red, integrarse con los sistemas de TI existentes y mantener el cumplimiento de los requisitos normativos. Las organizaciones con datos confidenciales y sistemas de red heredados suelen preferir este tipo de implementación por su mayor fiabilidad y seguridad. Además, las soluciones locales ofrecen una personalización completa para que los operadores adapten los procesos de garantía de servicio a su arquitectura de red específica.

Se prevé que el segmento de la nube experimente el mayor crecimiento entre 2026 y 2033, gracias a la flexibilidad, la escalabilidad y la reducción de costes iniciales que ofrecen las implementaciones en la nube. La garantía de servicio en la nube permite a los operadores acceder a análisis avanzados, información basada en IA y capacidades de monitorización remota desde cualquier lugar. Facilita la implementación rápida, la fácil integración con múltiples elementos de red y las actualizaciones sin interrupciones, sin necesidad de una inversión significativa en infraestructura. Las soluciones basadas en la nube resultan especialmente atractivas para los operadores que se expanden a nuevas regiones o gestionan redes distribuidas. La creciente adopción de iniciativas de transformación digital y la integración de IoT en las redes de telecomunicaciones están acelerando aún más la transición hacia las implementaciones en la nube.

Análisis regional del mercado de garantía de servicio de telecomunicaciones para operadores fijos

- América del Norte dominó el mercado global de garantía de servicio de telecomunicaciones para operadores fijos con la mayor cuota de ingresos, un 38,7 % en 2025, impulsada por el aumento de las inversiones en soluciones avanzadas de monitorización de redes, gestión de fallos y análisis predictivo.

- Los operadores de telecomunicaciones de la región se centran en garantizar la prestación ininterrumpida del servicio, optimizar el rendimiento de la red y cumplir con los estrictos requisitos de los acuerdos de nivel de servicio (SLA), lo que impulsa la adopción de soluciones de garantía de servicio.

- La adopción generalizada se ve respaldada además por la alta penetración de la red, la presencia de los principales operadores de telecomunicaciones y la creciente demanda de servicios gestionados y basados en la nube, lo que establece la garantía del servicio como un componente crítico de las operaciones de telecomunicaciones.

Análisis del mercado de garantía de servicio de telecomunicaciones en EE. UU.

El mercado estadounidense acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por el rápido despliegue de redes 5G y la expansión de la infraestructura de banda ancha. Los operadores priorizan cada vez más la adopción de análisis basados en IA, monitorización en tiempo real y detección automática de fallos para mejorar la calidad del servicio. El creciente enfoque en la experiencia del cliente, junto con la integración de soluciones de software y basadas en la nube, impulsa aún más el mercado. Además, el cumplimiento normativo y la presión competitiva aceleran las inversiones en tecnologías de garantía de servicio.

Análisis del mercado europeo de garantía de servicios de telecomunicaciones

Se prevé que el mercado europeo experimente el mayor crecimiento entre 2026 y 2033, impulsado por las estrictas normativas, la creciente complejidad de las redes de telecomunicaciones y la creciente demanda de fiabilidad. Los operadores de telecomunicaciones están adoptando soluciones de monitorización avanzadas para detectar y resolver fallos de forma proactiva. La región está experimentando una rápida adopción de soluciones en la nube y alojadas para reducir los costes operativos y mejorar la calidad del servicio. Las crecientes inversiones en iniciativas de ciudades inteligentes y el despliegue de redes de última generación también están impulsando la adopción de soluciones de garantía de servicio.

Análisis del mercado de garantía de servicio de telecomunicaciones en el Reino Unido

Se prevé que el mercado británico experimente un crecimiento significativo entre 2026 y 2033, impulsado por el despliegue de redes 5G y la creciente importancia que se le da a la experiencia del cliente. Los operadores de telecomunicaciones están implementando soluciones de garantía de servicio para minimizar las interrupciones, mejorar la resolución de problemas y optimizar el rendimiento de la red. Además, la sólida infraestructura de TI del Reino Unido, la adopción digital y el enfoque en los servicios gestionados y en la nube están impulsando la expansión del mercado. Se espera que la demanda de soluciones de garantía de servicio escalables, flexibles y automatizadas se mantenga alta tanto en grandes empresas como en pymes.

Análisis del mercado de garantía de servicio de telecomunicaciones en Alemania

Se prevé que el mercado alemán experimente un fuerte crecimiento entre 2026 y 2033, impulsado por el aumento de las inversiones en modernización de redes, iniciativas de transformación digital y análisis basados en inteligencia artificial. Los operadores se centran en el mantenimiento predictivo, la detección de fallos y la monitorización automatizada para garantizar la prestación de un servicio de alta calidad. La infraestructura avanzada de Alemania, junto con un entorno regulatorio orientado a la tecnología, favorece la adopción de soluciones de software y servicios gestionados. Además, los operadores están integrando plataformas de garantía de servicio con sistemas de gestión de red para lograr una eficiencia operativa integral.

Análisis del mercado de garantía de servicios de telecomunicaciones en Asia-Pacífico

Se prevé que el mercado de Asia-Pacífico experimente el mayor crecimiento entre 2026 y 2033, impulsado por la rápida expansión de las redes de telecomunicaciones, la creciente penetración de la banda ancha y la adopción de tecnologías de última generación en países como China, India y Japón. Los operadores están recurriendo cada vez más a soluciones de servicios gestionados, alojados y basados en la nube para mejorar la fiabilidad de la red y la eficiencia operativa. Las iniciativas gubernamentales que promueven la conectividad digital y el desarrollo de ciudades inteligentes impulsan aún más la adopción del mercado. La presencia de proveedores de garantía de servicio, tanto globales como regionales, contribuye a mejorar la disponibilidad de las soluciones y a reducir los costes de implementación.

Análisis del mercado de garantía de servicio de telecomunicaciones en Japón

Se prevé que el mercado japonés experimente un crecimiento significativo entre 2026 y 2033, impulsado por la avanzada infraestructura de telecomunicaciones del país, la alta adopción digital y la demanda de una gestión de red eficiente. Los operadores están implementando cada vez más plataformas de garantía de servicio basadas en la nube e inteligencia artificial para mejorar la detección de fallos y el rendimiento de la red. La integración de soluciones de garantía de servicio con los sistemas de gestión de red existentes está optimizando la eficiencia operativa. Además, el enfoque de Japón en el desarrollo de ciudades inteligentes y las altas expectativas de una calidad de servicio ininterrumpida impulsan aún más la expansión del mercado.

Análisis del mercado de garantía de servicio de telecomunicaciones de China

El mercado chino representó la mayor cuota de ingresos en Asia-Pacífico en 2025, debido a la rápida expansión de las redes de telecomunicaciones, la alta adopción de la tecnología 5G y las iniciativas gubernamentales que apoyan el desarrollo de la infraestructura digital. Los operadores de telecomunicaciones están invirtiendo en software de garantía de servicio y servicios gestionados para asegurar la fiabilidad del servicio y optimizar el rendimiento de la red. La disponibilidad de soluciones rentables, junto con la solidez de los proveedores nacionales, está impulsando el crecimiento del mercado. Además, la creciente demanda del país de una mejor experiencia del cliente y el cumplimiento de los acuerdos de nivel de servicio (SLA) está impulsando la adopción de soluciones avanzadas de garantía de servicio.

Cuota de mercado de la garantía del servicio de telecomunicaciones de operadores fijos

El sector de garantía de servicio de telecomunicaciones para operadores fijos está liderado principalmente por empresas consolidadas, entre las que se incluyen:

- Broadcom (EE. UU.)

- Telefonaktiebolaget LM Ericsson (Suecia)

- Hewlett Packard Enterprise Development LP (EE. UU.)

- NEC Technologies India Private Limited (India)

- Nokia (Finlandia)

- Accenture (Irlanda)

- Amdocs (EE. UU.)

- Comarca SA (Polonia)

- Huawei Technologies Co., Ltd (China)

- IBM (EE. UU.)

- MYCOM OSI (Reino Unido)

- NETSCOUT (EE. UU.)

- Oracle (EE. UU.)

- Spirent Communications (Reino Unido)

- Tata Consultancy Services Limited (India)

- Corporación TEOCO (EE. UU.)

- VIAVI Solutions Inc. (EE. UU.)

- Corporación ZTE (China)

- Cisco Systems Inc. (EE. UU.)

- JDS Worldwide Corp (EE. UU.)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.