Global Flight Management Systems Fms And Stable Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.85 Billion

USD

7.07 Billion

2024

2032

USD

3.85 Billion

USD

7.07 Billion

2024

2032

| 2025 –2032 | |

| USD 3.85 Billion | |

| USD 7.07 Billion | |

| % | |

|

Sistemas de gestión de vuelo (FMS) globales y segmentación del mercado estable, por adaptación (adaptación de línea y modernización), tipo de aeronave (aeronave de fuselaje estrecho, aeronave de fuselaje ancho, aeronave de gran tamaño y aeronave de transporte regional), hardware (unidad de visualización (VDU), unidad de visualización de control (CDU) y computadoras de gestión de vuelo (FMC)): tendencias de la industria y pronóstico hasta 2032

¿Cuál es el tamaño del mercado global de sistemas de gestión de vuelo (FMS) y su tasa de crecimiento estable?

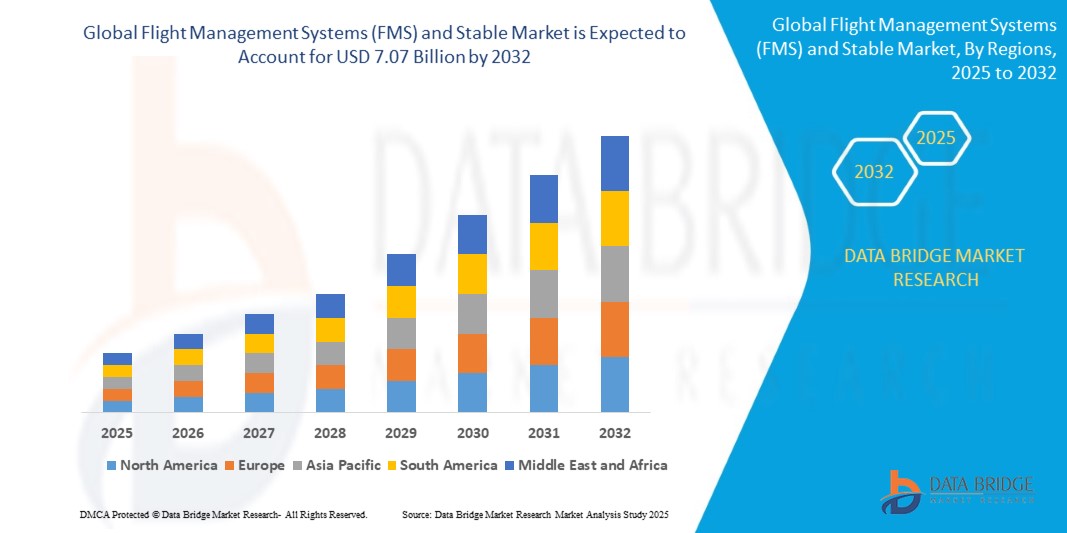

- El tamaño del mercado estable y global de sistemas de gestión de vuelo (FMS) se valoró en USD 3.850 millones en 2024 y se espera que alcance los USD 7.070 millones para 2032 , con una CAGR del 7,90 % durante el período de pronóstico.

- El creciente desarrollo de las cabinas de cristal que resultan en una mejor eficiencia operativa, la creciente demanda de sistemas de gestión de vuelo de próxima generación (NG-FMS) y un rendimiento de navegación requerido avanzado (RNP), el creciente crecimiento de la industria aérea en todo el mundo, el aumento de los pedidos de flotas a nivel mundial, la mejora de la eficiencia del combustible y la seguridad de vuelo junto con la reducción de la carga de trabajo del piloto, el aumento de la demanda de características de aeronaves de próxima generación son algunos de los factores principales y vitales que probablemente aumentarán el crecimiento de los sistemas de gestión de vuelo (FMS) y el mercado estable.

¿Cuáles son las principales conclusiones de los sistemas de gestión de vuelo (FMS) y el mercado estable?

- Uno de los factores clave que impulsa este crecimiento es la creciente demanda de capacidades avanzadas de performance de navegación requerida (RNP), que permiten a las aeronaves volar rutas más precisas y optimizadas, reduciendo el consumo de combustible y las emisiones. La RNP también permite a las aeronaves acceder a aeropuertos y espacios aéreos complejos, mejorando la conectividad y la fiabilidad.

- Los sistemas FMS son esenciales para la implementación de la RNP, ya que integran diversos sensores y fuentes de datos para proporcionar una guía de navegación y planificación de vuelo precisas. Además, ofrecen otras ventajas, como la automatización, el conocimiento de la situación y la optimización del rendimiento. Por lo tanto, se prevé un aumento de la demanda de FMS en diversos segmentos de la industria aeronáutica, como la comercial, la militar y la de negocios.

- América del Norte dominó el mercado de sistemas de gestión de vuelo (FMS) con la mayor participación en los ingresos del 41,3 % en 2024, impulsada por una sólida infraestructura de aviación, la modernización continua de la flota y la presencia de importantes fabricantes de equipos originales (OEM) y proveedores de aviónica en la región.

- Se proyecta que el mercado de sistemas de gestión de vuelo (FMS) de Asia-Pacífico (APAC) se expandirá a la CAGR más rápida del 13,6 % entre 2025 y 2032, impulsado por el auge de los sectores de la aviación en China, India y el Sudeste Asiático.

- El segmento Line Fit dominó el mercado con la mayor participación en ingresos del 58,6% en 2024, debido a la integración de FMS durante la etapa de fabricación de la aeronave, lo que garantiza una compatibilidad perfecta y reduce los costos de modificación posteriores a la entrega.

Alcance del informe y sistemas de gestión de vuelo (FMS) y segmentación estable del mercado

|

Atributos |

Sistemas de gestión de vuelo (FMS) y perspectivas clave del mercado estable |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de sistemas de gestión de vuelo (FMS) y estables?

Integración de inteligencia artificial y análisis predictivo en operaciones de vuelo

- Una tendencia emergente clave en el mercado global de sistemas de gestión de vuelo (FMS) es la creciente integración de la inteligencia artificial (IA) y el análisis predictivo para optimizar las operaciones de vuelo, reducir el consumo de combustible y mejorar la seguridad. Esta innovación está transformando las soluciones FMS tradicionales en sistemas inteligentes y adaptativos capaces de tomar decisiones en tiempo real.

- Por ejemplo, en 2024, Honeywell Aerospace introdujo una mejora del FMS impulsada por IA que utiliza datos meteorológicos, de tráfico y del espacio aéreo en tiempo real para calcular rutas de vuelo óptimas, reduciendo retrasos y mejorando la eficiencia del combustible.

- La IA permite funciones avanzadas como alertas de mantenimiento predictivo, optimización de rutas según condiciones dinámicas y navegación basada en el rendimiento, lo que ayuda a las aerolíneas a reducir los costos operativos y mejorar la utilización de la flota.

- La incorporación del aprendizaje automático también permite que los sistemas FMS aprendan de los datos de vuelos anteriores, mejorando la precisión de los pronósticos de consumo de combustible y las estimaciones de tiempo.

- Empresas como GE Aviation y Thales Group están liderando esta tendencia al invertir en suites de aviónica inteligente que combinan IA con conectividad en la nube y análisis de datos.

- Este cambio hacia sistemas de gestión de vuelo más inteligentes y autónomos está destinado a redefinir las operaciones de la cabina y mejorar la toma de decisiones de los pilotos, mejorando en última instancia la seguridad general del vuelo y el rendimiento operativo.

¿Cuáles son los impulsores clave de los sistemas de gestión de vuelo (FMS) y del mercado estable?

- La creciente demanda de operaciones de vuelo eficientes en términos de consumo de combustible, el aumento del tráfico aéreo y la creciente adopción de aeronaves modernas son los principales impulsores del mercado de sistemas de gestión de vuelo (FMS).

- Por ejemplo, en abril de 2024, Collins Aerospace lanzó un FMS mejorado que reduce el consumo de combustible hasta en un 5 % mediante la optimización de la trayectoria en tiempo real, cumpliendo así los objetivos de las aerolíneas en materia de sostenibilidad y rentabilidad.

- La creciente implementación de los programas de gestión del tráfico aéreo NextGen y SESAR a nivel mundial está alentando a las aerolíneas y fabricantes de equipos originales de aeronaves a adoptar soluciones FMS avanzadas para cumplir con los estándares de navegación del espacio aéreo en evolución.

- Además, el aumento de la aviación comercial en Asia-Pacífico y Oriente Medio está incrementando la demanda de sistemas de aviónica tecnológicamente avanzados para apoyar la navegación, la planificación de vuelos y la gestión del rendimiento.

- La tendencia de modernización de la flota por parte de las aerolíneas para reemplazar los aviones antiguos con modelos de nueva generación equipados con sistemas de gestión de vuelo de última generación también está apoyando la expansión sostenida del mercado.

- Además, el creciente interés en los ecosistemas de aeronaves conectadas, donde los sistemas de gestión de vuelo interactúan con EFB ( bolsas de vuelo electrónicas ), herramientas meteorológicas y sistemas de operaciones terrestres, está creando nuevas oportunidades para soluciones integradas de gestión de vuelo.

¿Qué factor está desafiando el crecimiento del mercado de sistemas de gestión de vuelo (FMS) y estable?

- Uno de los principales desafíos que enfrenta el mercado de sistemas de gestión de vuelo es el alto costo de las actualizaciones del sistema y la integración con la aviónica heredada en flotas de aeronaves más antiguas.

- Por ejemplo, modernizar aviones antiguos de fuselaje estrecho con soluciones FMS de última generación puede requerir un tiempo de inactividad y una inversión significativos, lo que disuade a algunas aerolíneas de realizar actualizaciones completas.

- La complejidad de la certificación y el cumplimiento normativo en diferentes jurisdicciones aumenta aún más los plazos de implementación, especialmente cuando se incorporan funciones avanzadas de inteligencia artificial o conectividad de datos.

- Además, las vulnerabilidades de ciberseguridad en las plataformas de sistemas de gestión de vuelos conectados plantean riesgos de violaciones de datos y manipulación del sistema, lo que genera inquietudes sobre la seguridad del vuelo y la integridad de los datos de las aeronaves.

- Las aerolíneas regionales más pequeñas o las aerolíneas de bajo costo también pueden dudar en invertir debido a presupuestos limitados y un retorno de la inversión incierto, particularmente en condiciones de mercado posteriores a la pandemia.

- Para superar estas barreras se necesitarán soluciones de modernización rentables, marcos de ciberseguridad sólidos y componentes de sistemas de gestión de vuelo modulares que puedan adaptarse a diversas plataformas de aeronaves y entornos regulatorios.

¿Cómo está segmentado el mercado de sistemas de gestión de vuelo (FMS) y estable?

El mercado está segmentado en función del ajuste, el tipo de aeronave y el hardware.

• Por ajuste

En función de la compatibilidad, el mercado de sistemas de gestión de vuelo (FMS) y de estabilidad se segmenta en línea de montaje y retroadaptación. El segmento de línea de montaje dominó el mercado con la mayor cuota de ingresos, un 58,6 % en 2024, gracias a la integración de FMS durante la fabricación de la aeronave, lo que garantiza una compatibilidad perfecta y reduce los costes de modificación posteriores a la entrega. Los fabricantes de equipos originales (OEM) ofrecen cada vez más soluciones FMS avanzadas preinstaladas que cumplen con la navegación aérea moderna y las operaciones basadas en el rendimiento.

Se proyecta que el segmento de modernización registre la tasa de crecimiento más rápida, del 20,4 %, entre 2025 y 2032, impulsada por la creciente tendencia a modernizar las flotas de aeronaves antiguas con aviónica actualizada para cumplir con las cambiantes regulaciones de tráfico aéreo y mejorar la eficiencia operativa. Las aerolíneas están invirtiendo en la actualización de sistemas heredados para optimizar el consumo de combustible, las rutas y el rendimiento general de los vuelos.

• Por tipo de aeronave

Según el tipo de aeronave, el mercado se segmenta en aeronaves de fuselaje estrecho, aeronaves de fuselaje ancho, aeronaves de gran tamaño y aeronaves de transporte regional. El segmento de aeronaves de fuselaje estrecho representó la mayor cuota de mercado en ingresos, con un 46,9%, en 2024, impulsado por la alta producción y el despliegue de aeronaves de pasillo único en rutas de corto y medio radio a nivel mundial. Aeronaves como el Airbus A320neo y el Boeing 737 MAX suelen estar equipadas con soluciones avanzadas de FMS para facilitar operaciones de bajo consumo de combustible y rendimiento.

Se prevé que el segmento de aeronaves de transporte regional registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente demanda de conectividad regional, especialmente en las economías emergentes, y la expansión de la flota de las aerolíneas regionales. Este segmento se beneficia de la integración de unidades FMS compactas y rentables que se adaptan a las necesidades operativas de las rutas de corta distancia.

• Por hardware

En cuanto al hardware, el mercado se segmenta en Unidades de Visualización (VDU), Unidades de Control de Visualización (CDU) y Computadoras de Gestión de Vuelo (FMC). El segmento de Computadoras de Gestión de Vuelo (FMC) obtuvo la mayor participación en los ingresos, con un 49,3%, en 2024, gracias a su papel fundamental en las funciones de navegación, rendimiento y guiado. Las FMC constituyen el núcleo computacional del FMS y son indispensables para la planificación y optimización de rutas.

Se prevé que el segmento de Unidades de Visualización de Control (CDU) crezca al ritmo más rápido durante el período de pronóstico, impulsado por los avances tecnológicos en interfaces táctiles y pantallas compactas. Dado que los pilotos exigen cada vez más interfaces intuitivas y ergonómicas, se están adoptando diseños modernos de CDU tanto para programas de modernización como para nuevos aviones.

¿Qué región posee la mayor participación de los sistemas de gestión de vuelo (FMS) y del mercado estable?

- América del Norte dominó el mercado de sistemas de gestión de vuelo (FMS) con la mayor participación en los ingresos del 41,3 % en 2024, impulsada por una sólida infraestructura de aviación, la modernización continua de la flota y la presencia de importantes fabricantes de equipos originales (OEM) y proveedores de aviónica en la región.

- La adopción temprana en la región de los sistemas de gestión del tráfico aéreo NextGen y un gran enfoque en la navegación basada en el rendimiento han hecho del FMS un componente estándar tanto en aeronaves comerciales como militares.

- Además, las sólidas inversiones gubernamentales en aviación de defensa, junto con la creciente demanda de aviónica avanzada en aviones comerciales, respaldan la posición de liderazgo de América del Norte en el mercado mundial de FMS.

Perspectiva del mercado de sistemas de gestión de vuelo (FMS) de EE. UU.

Estados Unidos dominó los ingresos del mercado de FMS en Norteamérica en 2024, impulsado por una combinación de programas de modernización liderados por la FAA, el aumento de los viajes aéreos comerciales y el gasto en defensa. Los principales fabricantes de aeronaves y desarrolladores de aviónica con sede en Estados Unidos, como Boeing y Collins Aerospace, están invirtiendo fuertemente en el desarrollo de tecnología FMS avanzada. La creciente adopción de sistemas de vuelo autónomos y navegación por satélite acelera aún más la integración de FMS en aeronaves nuevas y modernizadas.

Perspectivas del mercado de sistemas de gestión de vuelo (FMS) en Europa

Se espera que Europa experimente un crecimiento constante del mercado de FMS, impulsado por los mandatos de la Agencia Europea de Seguridad Aérea (AESA) en materia de eficiencia de vuelo y reducción de emisiones. Las principales aerolíneas regionales están modernizando sus flotas con aviónica compatible con FMS para cumplir con las iniciativas SESAR (Investigación ATM del Cielo Único Europeo). El impulso de la región hacia una aviación más ecológica, sumado a la demanda de navegación de última generación y optimización de rutas, está impulsando la implementación de FMS tanto en aeronaves comerciales como regionales.

Perspectivas del mercado de sistemas de gestión de vuelo (FMS) del Reino Unido

Se proyecta que el mercado del Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) sólida, impulsada por la inversión continua en la modernización de las flotas militares y la expansión de las aerolíneas de bajo coste. La demanda de FMS también se ve impulsada por el sólido sector aeroespacial del país, sus capacidades de I+D y su participación en programas multinacionales de aviación de defensa. El creciente énfasis en los entornos de cabina digital contribuye aún más al crecimiento.

Análisis del mercado de sistemas de gestión de vuelo (FMS) en Alemania

Alemania se está consolidando como un actor clave en el mercado europeo de sistemas de gestión de flotas (FMS), impulsada por la combinación de la fabricación de aeronaves comerciales, los servicios de mantenimiento, reparación y revisión (MRO) y los programas de modernización de defensa. Las aerolíneas alemanas priorizan la eficiencia y la sostenibilidad, integrando sistemas FMS para reducir el consumo de combustible y optimizar la navegación aérea. La presencia de importantes empresas aeroespaciales como Lufthansa Technik y Airbus refuerza el potencial de crecimiento del mercado.

¿Cuál es la región con mayor crecimiento en el mercado de sistemas de gestión de vuelo (FMS)?

Se proyecta que el mercado de sistemas de gestión de vuelo (FMS) de Asia-Pacífico (APAC) se expandirá a su tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,6 %, entre 2025 y 2032, impulsado por el auge de los sectores de la aviación en China, India y el Sudeste Asiático. El aumento del tráfico aéreo de pasajeros, la expansión de la infraestructura aeroportuaria y el aumento de las inversiones de las aerolíneas en la digitalización de flotas están acelerando la adopción de FMS tanto en flotas comerciales como regionales. Además, los gobiernos de la región están implementando nuevos programas de modernización del tráfico aéreo y adoptando la navegación basada en el rendimiento (PBN) para optimizar el uso del espacio aéreo.

Análisis del mercado de sistemas de gestión de vuelo (FMS) de China

China capturó la mayor cuota del mercado de Asia-Pacífico en 2024, impulsada por una fuerte expansión de su flota, el auge de aeronaves autóctonas como el C919 de COMAC y la creciente demanda de sistemas de aviación inteligentes. A medida que China busca reducir su dependencia de la aviónica occidental, también observa un auge en el desarrollo e integración de sistemas FMS nacionales en aeronaves comerciales y militares.

Perspectiva del mercado de sistemas de gestión de vuelo (FMS) de Japón

Japón se centra en modernizar sus aeronaves comerciales y de defensa obsoletas, impulsando así el crecimiento del mercado de sistemas de gestión de flotas (FMS). Con una sólida trayectoria en I+D aeroespacial e ingeniería de precisión, Japón invierte en sistemas de aviónica avanzados y automatización. El énfasis del país en la seguridad, la navegación de precisión y las operaciones de vuelo sostenibles impulsa la adopción continua de FMS en diversas categorías de aeronaves.

¿Cuáles son las principales empresas en sistemas de gestión de vuelo (FMS) y mercado estable?

La industria de los sistemas de gestión de vuelo (FMS) y de estabilidad está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Honeywell International Inc. (EE. UU.)

- THALES (Francia)

- General Electric (EE. UU.)

- Collins Aerospace (EE. UU.)

- Transdigm Group, Inc. (EE. UU.)

- Garmin Ltd. (EE. UU.)

- Corporación Universal de Sistemas de Aviónica (EE. UU.)

- Jeppesen (Estados Unidos)

- NAVTECH INC. (EE. UU.)

- Lufthansa Systems (Alemania)

- Leonardo SpA (Italia)

- Black Swift Technologies, LLC (EE. UU.)

- Latitude Technologies Corporation (Canadá)

- Archangel Systems, Inc. (EE. UU.)

- Soluciones innovadoras y soporte (EE. UU.)

- RMCI - Soluciones más inteligentes para helicópteros (EE. UU.)

- Smiths Group (Reino Unido)

- ÍTACA (EE. UU.)

- Airbus SAS (Francia)

¿Cuáles son los desarrollos recientes en los sistemas globales de gestión de vuelo (FMS) y el mercado estable?

- En julio de 2023, Safran anunció su decisión de adquirir las operaciones avanzadas de actuación y control de vuelo de Collins Aerospace, esenciales para aplicaciones aeronáuticas tanto comerciales como militares. Con aproximadamente 3700 empleados en ocho instalaciones en Europa y Asia, esta adquisición busca fortalecer la integración de Safran de los componentes de control de vuelo con los sistemas de gestión de vuelo, mejorando así la seguridad y la eficiencia de las aeronaves. Esta operación refuerza significativamente la presencia global de Safran y sus capacidades de FMS en diversas plataformas de aviación.

- En junio de 2023, Honeywell reveló el desarrollo de un Sistema de Gestión de Vuelo (FMS) de última generación, diseñado específicamente para el avión 777X de Boeing, el avión comercial bimotor más grande. El sistema está diseñado para mejorar el rendimiento operativo, la planificación de vuelo y la precisión de la navegación. Se espera que este desarrollo impulse la entrada en servicio comercial del 777X para 2025, reforzando así el liderazgo de Honeywell en sistemas de aviónica.

- En mayo de 2022, Airbus seleccionó a Thales para dotar a sus aviones comerciales de un sistema avanzado de gestión de vuelo basado en la plataforma PureFlyt. Este nuevo sistema de gestión de vuelo (FMS) personalizado se integrará en modelos de Airbus como el A320, el A330 y el A350, y se prevé su plena implementación operativa para finales de 2026. Esta alianza estratégica entre Thales y Airbus refuerza la evolución de las soluciones de cabina de última generación en la aviación comercial.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.