Global Foundry Coke Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.18 Billion

USD

4.77 Billion

2024

2032

USD

3.18 Billion

USD

4.77 Billion

2024

2032

| 2025 –2032 | |

| USD 3.18 Billion | |

| USD 4.77 Billion | |

| % | |

|

Global Foundry Coke Market Segmentation, Por Tipo (Contenido de cenizas = 8%, 8%) Contenido de cenizas se realizó 10%, y 10% se realizó Contenido de ceniza), Tamaño de horno (600-1200 mm, 1200-1800mm y más de 1800mm), Proceso (Proceso de colmena, Proceso de recuperación de productos y otros), Tipo de fundición de metal (Pig Iron, Copper, Zinc,Lead, Tin, y otros), Aplicación (Reparto de piezas automotrices, fundición de maquinaria, aislamiento y otros) - Tendencias de la industria y predicción a 2032

¿Cuál es la tasa de tamaño y crecimiento del mercado mundial de la coca?

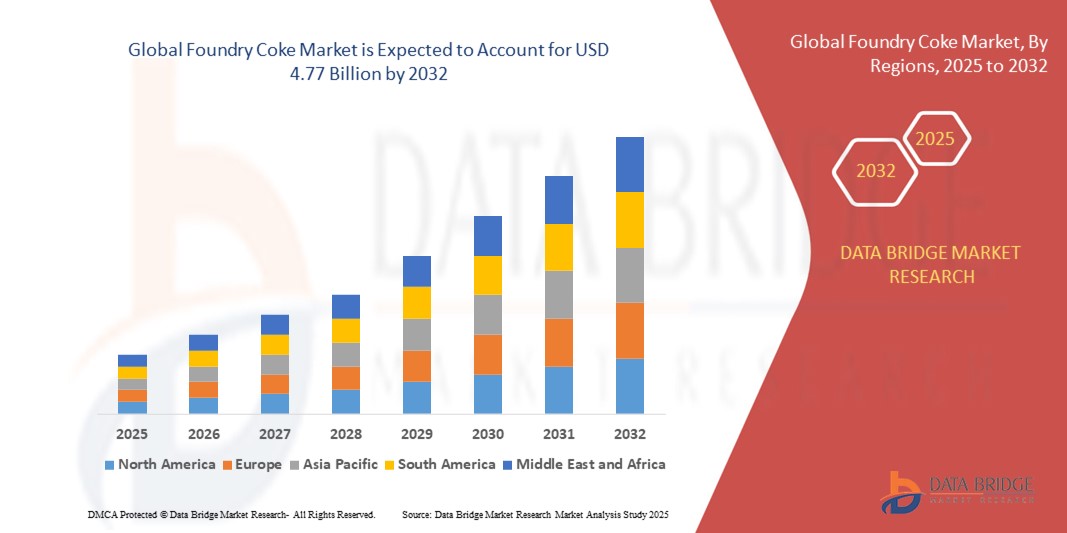

- El tamaño del mercado mundial de las cocas de fundición fue valoradoUSD 3.18 mil millones en 2024y se espera que alcanceUSD 4.77 billion by 2032, aCAGR of 5.2%durante el período previsto

- La coca fundida se utiliza principalmente en fundiciones de hierro para la producción de hierro fundido. Es la mejor fuente de combustible en un par de hornos. También se utiliza para fundir hierro ya que se utiliza como fuente de carbono para el producto fundido. Se utiliza para fundición piezas de automóviles, maquinaria de fundición y se utiliza para el aislamiento

¿Cuáles son los principales Takeaways of Foundry Coke Market?

- Se proyecta que el uso de la coca fundida en el horno de cúpula es el factor clave que impulsa el mercado de la coca fundida hacia adelante. Se espera que el aumento de la demanda mundial de materiales aislantes dé un impulso al crecimiento a los participantes en el mercado de la coca fundida durante el período previsto. Se espera que el mercado mundial se desarrolle en respuesta a la creciente demanda de componentes de fundición de hierro en la industria del automóvil y al aumento de la demanda de fundición de hierro en el crecimiento de la industria automotriz

- Además, se espera que el aumento de la industria de la construcción, así como las rápidas progresiones tecnológicas que se están aplicando y el aumento del uso de productos innovadores, generen amplias oportunidades para el mercado de las coquerías de fundición

- Europa dominaba el mercado de las cocas de fundición con la mayor cuota de ingresos del 38,5% en 2024, impulsada por la fuerte demanda de la industria del hierro y el acero y la infraestructura avanzada de la región para fundir metales

- El mercado de coca de fundición Asia-Pacífico está preparado para crecer en la CAGR más rápida del 13,7% de 2025 a 2032, alimentada por la rápida industrialización, el desarrollo de infraestructura y la creciente demanda de acero en países como China, India y Japón

- El contenido de cenizas י 8% de segmento dominaba el mercado de coca de fundición con la mayor cuota de ingresos del 46,5% en 2024, debido a su alta pureza, bajos niveles de impureza y capacidad para ofrecer calor consistente en aplicaciones de fundición

Informe Scope and Foundry Coke Market Segmentation

| Atributos | Foundry Coke Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

¿Cuál es la tendencia clave en el mercado de la coca?

Cambio hacia la producción sostenible y de baja emisión

- Una tendencia significativa y aceleradora en el mercado mundial de la coquería de fundición es la transición hacia la producción de coque de baja emisión, impulsada por normas ambientales más estrictas y el empuje de la industria del acero para descarbonizar. Este cambio está remodelando estrategias operacionales para los productores de coca en todo el mundo

- Por ejemplo, ArcelorMittal ha estado invirtiendo en tecnologías de horno de coque más limpias, centrándose en reducir las emisiones de azufre y mejorar la recuperación energética de las plantas de coque. Del mismo modo, Nippon Coke & Engineering está desarrollando diseños innovadores de hornos que reducen la materia de partículas y la producción de CO2, alineando con los objetivos de neutralidad de carbono de Japón

- Los avances en los procesos de producción permiten a los fabricantes optimizar la eficiencia del horno, reciclar subproductos como el gas de horno de coque y minimizar las huellas ambientales. Esto garantiza el cumplimiento reglamentario y fortalece su competitividad a largo plazo en el mercado mundial

- La adopción de prácticas sostenibles de producción de coca también apoya a los fabricantes de acero que están bajo presión para cumplir los compromisos climáticos. Por ejemplo, Shanxi Coking Coal Group ha integrado sistemas de recuperación de residuos en sus plantas de coque para reducir la intensidad energética

- Esta tendencia hacia la sostenibilidad y la fabricación ecológica es fundamentalmente la remodelación de la dinámica de la industria, haciendo de la coca de fundición ecológica un factor crítico para las industrias de fundición de acero y hierro en todo el mundo

¿Cuáles son los principales impulsores del mercado de la coca?

- La creciente demanda de materiales de fundición de alta calidad en la industria de fundición de hierro y acero es un importante conductor para la coque fundida, ya que proporciona calor consistente, contenido de carbono y fuerza estructural para moldes

- Por ejemplo, en marzo de 2023, Shandong Coking Group anunció la expansión de la capacidad para satisfacer la creciente demanda de fundiciones de construcción y automotriz en China, reforzando el vínculo entre crecimiento industrial y consumo de coca

- El aumento de los sectores de la construcción, la automoción y la maquinaria en las economías en desarrollo ha alimentado considerablemente la demanda de coca, ya que las fundiciones requieren un suministro constante de coca para producir piezas de hierro fundido y acero

- Además, el aumento de la inversión en proyectos de infraestructura e industrialización en regiones como la India, China y el Sudeste de Asia está amplificando el consumo. La tendencia al ligero en la producción automotriz también impulsa indirectamente a las fundiciones a confiar en la coca para el casting de alta calidad

- La necesidad constante de combustible de alta temperatura, combinado con la capacidad de coque fundido para proporcionar fuerza metalúrgica, lo hace indispensable, asegurando así un crecimiento constante de la demanda en las industrias

¿Qué factor está desafiando el crecimiento del mercado de la coca de fundición?

- El alto impacto ambiental de la producción de coque, incluidas las emisiones de gases de efecto invernadero y los subproductos peligrosos, sigue siendo un reto importante para el mercado de coque de fundición. Las estrictas normas ambientales en toda Europa, Estados Unidos y China han obligado a varios productores a modernizar o cerrar plantas ineficientes

- Por ejemplo, en 2022, las grietas ambientales en la provincia de Shanxi, China, llevaron al cierre de múltiples plantas de coca a pequeña escala que no cumplieron con las normas de emisión, afectando directamente la oferta

- Además, la volatilidad de los precios del carbón de cocción, la materia prima clave para la coca de fundición, sigue afectando la economía de producción. Las fluctuaciones en los mercados mundiales de carbón, impulsadas por perturbaciones de la oferta o tensiones geopolíticas, crean presiones de costos para los fabricantes de coca

- El reto se intensifica aún más gracias al creciente impulso de materiales alternativos de bajo carbono en industrias de acero y fundición, como procesos basados en gas natural o tecnologías de hidrógeno. Si bien la adopción sigue siendo limitada, ello supone una amenaza a largo plazo para la demanda tradicional de coca

- La superación de estos obstáculos requerirá que los fabricantes de coca inviertan en tecnologías más limpias, suministro eficiente de materias primas y estrategias de mitigación de carbono para seguir siendo competitivos en el paisaje mundial en evolución

¿Cómo es segmentado el mercado de la coca fundente?

El mercado está segmentado por tipo,tamaño del horno, proceso, tipo de fundición de metal y aplicación.

- Por tipo

Sobre la base de tipo, el mercado de la coque funditiva se segmenta en contenido de cenizas 8%, 8% vertido contenido de cenizas cautivado 10 %, y 10% obtenidos contenido de ceniza. El contenido de cenizas ■ 8% de segmento dominaba el mercado de la Coca Fundada con la mayor cuota de ingresos del 46,5% en 2024, debido a su alta pureza, bajos niveles de impureza y capacidad para ofrecer calor consistente en aplicaciones de fundición. Este tipo es ampliamente preferido en la producción de hierro de cerdo de alta calidad y metales no ferrosos, donde la consistencia de calidad es crítica.

Se prevé que el 8% de los contenidos de cenizas efectuadas sea el segmento del 10% para presenciar la CAGR más rápida del 6,8% de 2025 a 2032, impulsada por su eficacia en función de los costos y un rendimiento equilibrado para fundición de grado medio. La adopción creciente de este grado en los mercados en desarrollo, donde la asequibilidad a menudo supera la pureza absoluta, apoya su fuerte perspectiva de demanda. A medida que las industrias se centran en la eficiencia y la optimización de costos, se espera que los productos de contenido de ceniza diferenciados amplíen la adopción en diversas aplicaciones de fundición.

- Por el tamaño del horno

Sobre la base del tamaño del horno, el mercado de coque de fundición se segmenta en 600–1200 mm, 1200–1800 mm y superior a 1800 mm. El segmento 1200–1800 mm dominó el mercado con la mayor cuota de ingresos del 41,2% en 2024, ya que estos hornos son ampliamente utilizados en fundiciones de mediano a gran escala para producir componentes automotriz, maquinaria y fundición estructural. Su equilibrio de eficiencia de producción, flexibilidad operacional y consumo de combustible relativamente menor los hace muy atractivos para aplicaciones industriales.

El segmento anterior de 1800 mm es proyectado para presenciar el CAGR más rápido del 7,1% de 2025 a 2032, apoyado por la creciente demanda de producción de gran volumen en industrias pesadas como la construcción naval, infraestructura y fabricación de acero. El segmento también se beneficia de los avances tecnológicos en los diseños de hornos que mejoran la eficiencia del combustible y reducen las emisiones. En general, el cambio hacia hornos más grandes y más eficientes está impulsando el crecimiento en este segmento, especialmente en los mercados de Asia y el Pacífico con rápida expansión industrial.

- Por proceso

Sobre la base del proceso, el mercado de coque de fundición se segmenta en proceso de colmena, proceso de recuperación de productos y otros. El segmento del proceso de recuperación de productos dominaba el mercado con una cuota de ingresos del 57,4% en 2024, debido a su eficiencia en la captura de subproductos valiosos como tara, amoníaco y benceno, junto con la producción de coca de alta calidad. Este método también garantiza el cumplimiento de las normas ambientales, por lo que es la opción preferida para las operaciones industriales a gran escala.

Se espera que el segmento del proceso de colmenas sea testigo de la CAGR más rápida del 5,9% de 2025 a 2032, principalmente en los países en desarrollo donde los avances tecnológicos son más lentos y de bajo costo, la producción de coca en pequeña escala sigue siendo viable. Sin embargo, los inconvenientes ambientales del proceso de colmena siguen limitando su adopción en los mercados regulados. Al centrarse cada vez más en la sostenibilidad, el proceso de recuperación de productos es como fortalecer aún más su dominio, mientras que se espera que los esfuerzos de modernización gradual reduzcan la dependencia de la producción tradicional de coque de col.

- Por tipo de fundición de metal

Sobre la base del tipo de fundición de metal, el mercado de coca fundición se segmenta en hierro de cerdo, cobre, zinc, plomo, estaño y otros. El segmento de hierro de cerdo dominaba el mercado con la mayor cuota de ingresos del 52,8% en 2024, ya que la coca de fundición desempeña un papel crucial en la fabricación de hierro al servir como agente de reducción y fuente de calor. La creciente demanda mundial de acero a la construcción, componentes automotrices y materiales de infraestructura sigue alimentando el dominio de este segmento.

Se proyecta que el segmento de fundición de cobre crezca en la CAGR más rápida del 7,4% de 2025 a 2032, impulsada por demanda creciente de cobre en cableado eléctrico, infraestructura de energía renovable y vehículos eléctricos. El aumento de las inversiones en industrias de cobre intensivo en Asia-Pacífico y América Latina apoyan este crecimiento. Con los conductores duales de construcción y electrificación, el hierro de cerdo seguirá siendo la columna vertebral de la demanda de coca de fundición, mientras que el cobre emerge como el segmento de fundición más rápido.

- By Application

Sobre la base de la aplicación, el mercado de coque de fundición se segmenta en piezas automotrices, fundición de maquinaria, aislamiento y otros. El segmento de fundición de piezas automotrices representó la mayor cuota de ingresos del 44,6% en 2024, debido al aumento de la demanda de componentes ligeros y duraderos del vehículo. Coca de fundición es esencial para garantizar una calidad, fuerza y eficiencia constantes en la industria automotriz, que sigue siendo un consumidor importante de procesos de fundición basados en coque.

Se prevé que el segmento de aislamiento será testigo de la CAGR más rápida del 6,7% entre 2025 y 2032, impulsada por la expansión de proyectos de construcción y construcción eficientes en energía que requieren materiales de aislamiento de alta calidad. Además, el reparto de maquinaria sigue siendo un motor de demanda constante, especialmente en las industrias de equipos pesados y manufacturas. A medida que evolucionan los sectores de la automoción y la construcción, se espera que estas aplicaciones formen el futuro paisaje de la demanda, reforzando el papel crítico de la coca fundida en la producción industrial.

¿Qué región posee la mayor parte del mercado de la coca de fundición?

- Europa dominó el mercado de la coque fundida con la mayor cuota de ingresos del 38,5% en 2024, impulsado por la fuerte demanda de la industria del hierro y el acero y la infraestructura avanzada de la región para la fundición de metales. La creciente necesidad de fundición de alta calidad en los sectores automotriz, maquinaria y construcción sigue impulsando la expansión del mercado

- Los consumidores e industrias de Europa valoran altamente la calidad constante, el bajo contenido de ceniza y la eficiencia energética ofrecida por la coca fundida en aplicaciones de fundición

- Esta preponderancia está respaldada por normas ambientales estrictas, innovación tecnológica en la producción de coque, y la dependencia de la región de insumos sostenibles y de alto grado para procesos industriales, posicionando la coca de fundición como material crítico en las industrias pesadas europeas

U.K. Foundry Coke Market Insight

El mercado de coca de fundición U.K. mantuvo una parte significativa en 2024, con el apoyo de sus industrias fuertes de automoción y fundición de maquinaria. La coca fundida es ampliamente utilizada en fundiciones de hierro en todo el país, con demanda alimentada por la necesidad de soluciones de fundición energéticamente eficientes y duraderas. Se espera que el aumento de las inversiones en acero verde y tecnologías ecológicas de fundición aumente aún más el crecimiento. La modernización industrial del Reino Unido y el enfoque en la sostenibilidad también siguen fomentando la adopción de coca de alto nivel.

Alemania Mercado de la Coca Fundada

El mercado de la coquería alemana capturó la mayor parte dentro de Europa en 2024, impulsada por los sectores de acero, automoción y maquinaria bien establecidos del país. El énfasis de Alemania en la innovación y la producción eco-consciente apoya la adopción de niveles de coque bajos y de alta resistencia. El liderazgo del país en tecnologías avanzadas de fabricación, junto con su impulso por materiales sostenibles eficientes en la energía, está fomentando un crecimiento significativo de la demanda. La integración de la coca de fundición en procesos industriales de alto rendimiento sigue solidificando su importancia en el mercado alemán.

¿Cuál región es la región más rápida de crecimiento en el mercado de coca de fundición?

El mercado de coca de fundición Asia-Pacífico está preparado para crecer en la CAGR más rápida del 13,7% de 2025 a 2032, alimentada por la rápida industrialización, el desarrollo de infraestructuras y la creciente demanda de acero en países como China, India y Japón. La disponibilidad de materias primas de bajo costo y la expansión de los fabricantes nacionales de coca están impulsando tanto la asequibilidad como la accesibilidad en toda la región.

Japón Mercado de la Coca Fundada

El mercado de coca de fundición Japón está ganando tracción debido a la cultura de fabricación avanzada del país y a la fuerte demanda de fundición de alta calidad en industrias de automóviles y maquinaria. El creciente enfoque en la ingeniería de precisión, junto con el impulso de Japón para procesos de fundición ecológicos y eficientes, está impulsando el uso de coca de fundición de calidad premium. Además, la dependencia del país respecto de las importaciones de materias primas pone de relieve la importancia de una calidad y eficiencia energética coherentes en las aplicaciones de coque.

China Foundry Coke Market Insight

El mercado de las cocas de fundición de China representó la mayor parte de Asia-Pacífico en 2024, impulsada por la rápida urbanización, proyectos de infraestructura y una fuerte demanda de los sectores de acero y construcción. China sigue siendo un centro mundial para la producción de coca, con fuertes fabricantes nacionales que apoyan los mercados locales y de exportación. El enfoque del gobierno en iniciativas de ciudades inteligentes y modernización industrial está fomentando aún más la adopción de una coca de fundición eficiente y ecológica, consolidando el papel rector del país en el crecimiento regional del mercado.

¿Cuáles son las mejores empresas en el mercado de coca de fundición?

La industria de la coque fundición está dirigida principalmente por empresas bien establecidas, incluyendo:

- ArcelorMittal (Luxemburgo)

- OKK Koksovny, a.s. (República Checa)

- Nippon Coke and Engineering (Japón)

- Walter Energy (Estados Unidos)

- Shandong Coking Group (China)

- ABC Coke (Estados Unidos)

- Shandong Sunshine Focal Electric (China)

- Shanxi Coking Coal Group (China)

- Jiangsu Surun Highcarbon (China)

- GR RESOURCE (China)

- Shanxi Huifeng Xingye Group (China)

- Shanxi Antai (China)

- NalonChem (China)

- Henan Shenhuo (China)

- Weifang Shengheng New Energy (China)

¿Cuáles son los desarrollos recientes en el mercado mundial de la coca?

- En octubre de 2024, SunCoke Energy renovó su acuerdo de suministro de coca con acero estadounidense y firmó un nuevo contrato de manipulación de carbón de tres años en su terminal del río Kanawha, asegurando una producción estable y eficiente de coque fundido utilizado en operaciones de fundición de metal. Este movimiento fortalece la estabilidad de la oferta a largo plazo de la empresa y refuerza su papel en el mercado de la coque fundición estadounidense

- En junio de 2024, Tata Steel se asoció con el grupo SMS para implementar la tecnología de inyección de Paul Wurth Coke Oven Gas en su planta de Meramandali en India, que puede reducir el consumo de coca en alrededor de 0.65 kilogramos por cada kilogramo de COG inyectado, lo que aumenta la eficiencia y sostenibilidad en la producción de metal. Esta iniciativa destaca el compromiso de Tata Steel con la fabricación más verde y la optimización de recursos en el sector de las coquerías de fundición

- En marzo de 2023, ArcelorMittal invirtió 50 millones de dólares para ampliar su capacidad de producción de coque de fundición en un 30% durante un período de dos años (2024–2025), con el objetivo de fortalecer su posición de mercado en Brasil y apoyar el crecimiento de la producción regional. Esta expansión subraya el enfoque estratégico de ArcelorMittal para satisfacer la creciente demanda en América Latina

- En febrero de 2023, la JSW Steel anunció planes para establecer una nueva instalación de coque de fundición en la India, diseñada con una capacidad anual de 1 millón de toneladas y programada para iniciar operaciones antes de finales de 2025. Este proyecto refleja la ambición de la JSW Steel de abordar la creciente demanda de coca de la India en sus sectores de fundición y fabricación de metales

- En enero de 2023, Anglo-American presentó una inversión de 100 millones de dólares para aumentar su capacidad de producción de coque fundido en Sudáfrica en un 50%, con la construcción a partir de 2025 y la terminación poco después. Esta iniciativa demuestra el compromiso de la empresa de satisfacer la creciente demanda regional en el sector industrial de África

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.