Global Ganglion Cysts Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.70 Billion

USD

2.92 Billion

2024

2032

USD

1.70 Billion

USD

2.92 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 2.92 Billion | |

| % | |

|

Segmentación del mercado mundial de tratamiento de quistes ganglionares por tipo (dolorosos y no dolorosos), diagnóstico ( resonancia magnética , radiografías, ecografía y otros), tratamiento (quirúrgico, no quirúrgico y otros), zona corporal (manos, muñeca, pie, rodilla y otras), gravedad (leve, moderada y grave), sexo (masculino y femenino), usuarios finales (hospitales, clínicas especializadas, atención domiciliaria y otros), canal de distribución (licitación directa, farmacia hospitalaria, farmacia minorista, farmacia en línea y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de tratamientos para quistes ganglionares

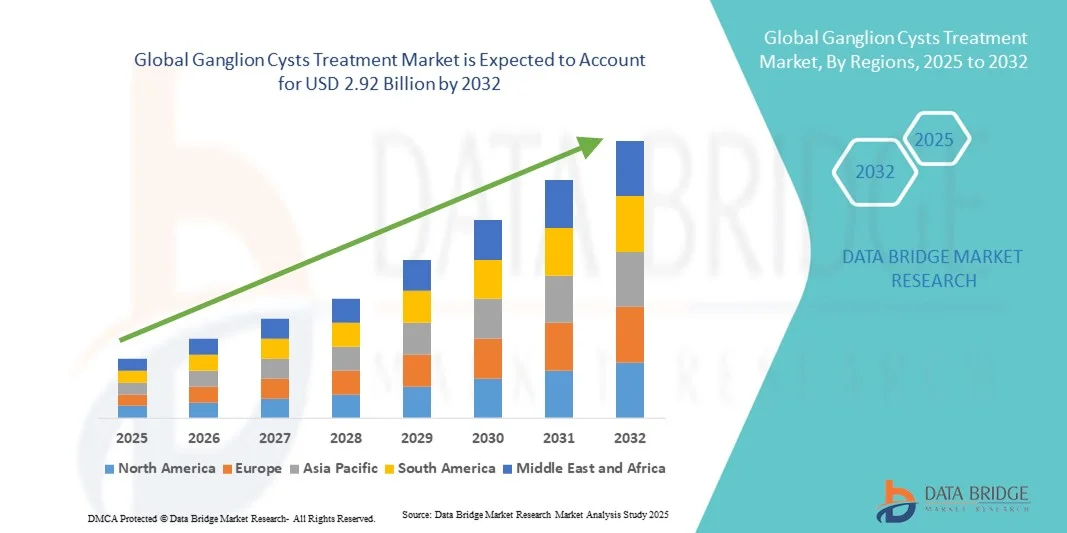

- El tamaño del mercado mundial de tratamiento de quistes ganglionares se valoró en 1.700 millones de dólares en 2024 y se espera que alcance los 2.920 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 7,00% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos musculoesqueléticos y a la mayor concienciación sobre el diagnóstico precoz y el tratamiento de los quistes ganglionares. Los avances en procedimientos quirúrgicos mínimamente invasivos, tecnologías de imagen e intervenciones farmacológicas están impulsando aún más la expansión del mercado mundial del tratamiento de los quistes ganglionares.

- Además, el envejecimiento de la población, junto con el aumento de las lesiones deportivas y un mayor acceso a centros ortopédicos y de atención médica especializada, está impulsando la adopción de soluciones eficaces para el tratamiento de los quistes ganglionares. Estos factores convergentes están acelerando la adopción de opciones de tratamiento quirúrgicas y no quirúrgicas, lo que impulsa significativamente el crecimiento del sector.

Análisis del mercado de tratamientos para quistes ganglionares

- El tratamiento de los quistes ganglionares, que incluye la extirpación quirúrgica, la aspiración y el manejo conservador, se reconoce cada vez más como una solución fundamental para el tratamiento de los quistes benignos de tejidos blandos y la mejora de la calidad de vida del paciente. La creciente prevalencia de los quistes ganglionares y los avances en los enfoques de tratamiento mínimamente invasivos están impulsando la expansión del mercado a nivel mundial.

- El crecimiento del mercado se debe principalmente a la creciente concienciación entre los profesionales sanitarios y los pacientes sobre el diagnóstico precoz y el tratamiento eficaz de los quistes ganglionares. Además, el mayor acceso a clínicas ortopédicas y centros quirúrgicos especializados está acelerando la adopción de soluciones de tratamiento.

- América del Norte dominó el mercado del tratamiento de quistes ganglionares con la mayor cuota de ingresos, un 41,3% en 2024, gracias a una infraestructura sanitaria avanzada, una alta incidencia de trastornos musculoesqueléticos y una fuerte adopción de procedimientos quirúrgicos mínimamente invasivos en EE. UU.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de tratamiento de quistes ganglionares durante el período de pronóstico, impulsado por una mayor concienciación sobre la atención médica, el aumento de los ingresos disponibles y la ampliación del acceso a centros de tratamiento ortopédico y especializado en países como China e India.

- El segmento de dolor dominó la mayor cuota de ingresos del mercado, con un 55,3% en 2024, impulsado por la incomodidad, la movilidad restringida y la urgencia de buscar tratamiento asociadas al dolor.

Alcance del informe y segmentación del mercado de tratamiento de quistes ganglionares

|

Atributos |

Información clave del mercado sobre el tratamiento de los quistes ganglionares |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de tratamientos para quistes ganglionares

Mayor adopción de procedimientos mínimamente invasivos y ambulatorios

- Una tendencia destacable en el mercado mundial del tratamiento de quistes ganglionares es la creciente adopción de procedimientos mínimamente invasivos, como la escisión artroscópica y las técnicas de aspiración, que ofrecen una recuperación más rápida y reducen las complicaciones en comparación con la cirugía abierta tradicional.

- Por ejemplo, en marzo de 2023, un hospital líder en Alemania implementó un programa ambulatorio de extirpación artroscópica de quistes ganglionares de muñeca, lo que permitió a los pacientes regresar a casa el mismo día y retomar sus actividades normales en una semana. Este enfoque está ganando popularidad tanto en entornos sanitarios urbanos como semiurbanos.

- Otra tendencia es la creciente integración de la guía por imagen, como la ecografía, durante la aspiración o los procedimientos quirúrgicos, lo que mejora la precisión, reduce la recurrencia y optimiza los resultados para el paciente.

- Los médicos también están combinando cada vez más el tratamiento conservador con la fisioterapia postoperatoria para mejorar la movilidad articular y reducir el riesgo de recurrencia.

- La tendencia hacia los tratamientos ambulatorios y mínimamente invasivos se debe a la preferencia de los pacientes por opciones menos invasivas, estancias hospitalarias más cortas y menores costos totales del tratamiento.

- Los proveedores de atención médica están invirtiendo en capacitación y equipos avanzados para satisfacer esta demanda, lo que resulta en una adopción más amplia de estos procedimientos innovadores en hospitales y clínicas especializadas a nivel mundial.

Dinámica del mercado de tratamientos para quistes ganglionares

Conductor

Creciente necesidad debido al aumento de la prevalencia y la concienciación sobre los quistes ganglionares

- La creciente prevalencia de quistes ganglionares en adultos y la mayor concienciación sobre las opciones de diagnóstico precoz y tratamiento constituyen un importante factor que impulsa la mayor demanda en el mercado.

- Por ejemplo, en abril de 2024, importantes proveedores de atención médica lanzaron campañas de concientización e iniciativas de diagnóstico avanzado para mejorar la detección temprana y el tratamiento de los quistes ganglionares. Se espera que estas estrategias de empresas clave impulsen el crecimiento del sector del tratamiento de los quistes ganglionares durante el período de pronóstico.

- A medida que los pacientes y los médicos se vuelven más conscientes de las complicaciones asociadas con los quistes no tratados, incluyendo molestias, reducción de la movilidad y posible compresión nerviosa, aumenta la demanda de tratamientos efectivos como la aspiración, las inyecciones de corticosteroides y las intervenciones quirúrgicas.

- Además, la creciente disponibilidad de procedimientos mínimamente invasivos y ambulatorios está haciendo que el tratamiento sea más accesible y conveniente para los pacientes, mejorando su adopción tanto en regiones urbanas como semiurbanas.

- La comodidad de las opciones no quirúrgicas, la rápida recuperación y los mejores resultados gracias a las técnicas quirúrgicas avanzadas son factores clave que impulsan la adopción de tratamientos para quistes ganglionares tanto en hospitales como en clínicas especializadas. La tendencia hacia la intervención temprana y el creciente conocimiento de las opciones de tratamiento por parte de los pacientes contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones relacionadas con los costos del tratamiento y las tasas de recurrencia

- La preocupación por el elevado coste de ciertos tratamientos para los quistes ganglionares, en particular las intervenciones quirúrgicas, supone un importante obstáculo para su mayor adopción en el mercado. Los pacientes de regiones en desarrollo o con presupuestos limitados pueden optar por un tratamiento conservador en lugar de procedimientos avanzados.

- Por ejemplo, la recurrencia de quistes ganglionares tras el tratamiento inicial ha provocado que algunos pacientes duden en someterse a una intervención quirúrgica, lo que afecta a la aceptación general del tratamiento.

- Abordar estos desafíos mediante soluciones de tratamiento rentables, cobertura de seguro y educación del paciente sobre los beneficios y riesgos de las diversas intervenciones es fundamental para generar confianza en el consumidor. Los hospitales y clínicas destacan la experiencia de sus equipos médicos y los resultados exitosos de los tratamientos para tranquilizar a los pacientes. Además, el costo relativamente alto de los tratamientos quirúrgicos avanzados en comparación con el manejo conservador puede ser una barrera para su adopción, especialmente en regiones con infraestructura sanitaria limitada. Si bien las técnicas básicas de aspiración son cada vez más accesibles y asequibles, las intervenciones de alta gama, como la resección artroscópica o la terapia posoperatoria especializada, suelen tener costos más elevados.

- Si bien el acceso al tratamiento está mejorando gradualmente, la preocupación de los pacientes por las recaídas y los resultados a largo plazo aún puede dificultar su adopción, especialmente para aquellos que no perciben síntomas inmediatos ni limitaciones funcionales.

- Superar estos desafíos mediante una mejor formación clínica, el desarrollo de opciones de tratamiento asequibles y una mayor educación del paciente sobre los cuidados posteriores al tratamiento y la prevención de recaídas será fundamental para el crecimiento sostenido del mercado.

Alcance del mercado de tratamientos para quistes ganglionares

El mercado está segmentado en función del tipo, diagnóstico, tratamiento, zona del cuerpo, gravedad, sexo, usuarios finales y canal de distribución.

- Por tipo

Según su tipo, el mercado de tratamiento de quistes ganglionares se divide en quistes dolorosos y no dolorosos. El segmento de quistes dolorosos dominó el mercado con una cuota de ingresos del 55,3 % en 2024, impulsado por la incomodidad, la limitación de la movilidad y la urgencia de buscar tratamiento asociadas al dolor. Los pacientes con quistes dolorosos tienen mayor probabilidad de consultar a médicos, someterse a pruebas de imagen y optar por tratamientos activos, incluyendo intervenciones quirúrgicas y no quirúrgicas. Los hospitales y clínicas especializadas se centran en estos casos para obtener mejores resultados. El aumento de las campañas de concienciación y las terapias específicas contribuyen a una mayor adopción de estos tratamientos. El crecimiento de la población geriátrica y en edad laboral que experimenta molestias en la muñeca y la mano también impulsa la demanda. Los quistes dolorosos suelen afectar a las actividades diarias, lo que fomenta un tratamiento más rápido. Este segmento se beneficia de la cobertura de seguros y las políticas de reembolso en las regiones desarrolladas. Además, los hospitales urbanos registran mayores tasas de consulta para pacientes sintomáticos, lo que refuerza el crecimiento de los ingresos. La demanda se ve respaldada por la preferencia clínica por la intervención temprana y el deseo de los pacientes de mejorar su funcionalidad.

Se prevé que el segmento de quistes no dolorosos experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 12,8 %, entre 2025 y 2032, impulsada por una mayor concienciación y los programas de detección sistemática. Los pacientes con quistes asintomáticos ahora se someten a diagnósticos preventivos y estéticos. Su uso está aumentando en centros ambulatorios y clínicas especializadas. La intervención temprana reduce el riesgo de progresión a afecciones dolorosas, lo que fomenta los tratamientos electivos. Los casos no dolorosos a menudo se descubren durante pruebas de imagen realizadas por otros motivos, lo que también contribuye al crecimiento. La educación del paciente y las teleconsultas están ampliando la concienciación. La disponibilidad de procedimientos mínimamente invasivos atrae a pacientes precavidos. El aumento de la renta disponible en las economías emergentes facilita los tratamientos electivos. Los profesionales sanitarios están priorizando el tratamiento no quirúrgico siempre que sea posible. El crecimiento también se ve impulsado por los avances en terapias conservadoras y fisioterapia. La cobertura de los seguros para la atención electiva está aumentando gradualmente, lo que favorece su uso.

- Por diagnóstico

Según el diagnóstico, el mercado se segmenta en resonancia magnética (RM), rayos X, ultrasonido y otros. El segmento de ultrasonido dominó el mercado con la mayor cuota de ingresos, un 46,7 % en 2024, debido a su rentabilidad, la obtención de imágenes en tiempo real y su carácter no invasivo. Se utiliza ampliamente para la evaluación inicial y el seguimiento posterior al tratamiento. Los centros ambulatorios y los hospitales prefieren el ultrasonido por su portabilidad y rapidez. Proporciona un análisis preciso del tamaño, la ubicación y el contenido líquido de los quistes. El ultrasonido facilita la aspiración guiada y el seguimiento. Esta técnica reduce las intervenciones quirúrgicas innecesarias. Los profesionales sanitarios recomiendan el ultrasonido como herramienta diagnóstica de primera línea. Su disponibilidad en clínicas urbanas y semiurbanas refuerza su adopción. El ultrasonido reduce las molestias del paciente durante las exploraciones repetidas. También permite un seguimiento eficaz de los quistes recurrentes. Los programas de formación para ecografistas aumentan la fiabilidad diagnóstica. Las guías clínicas destacan el ultrasonido como el método preferido, lo que mantiene su dominio en el mercado.

Se prevé que el segmento de resonancia magnética (RM) experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 13,2 %, entre 2025 y 2032, impulsada por la visualización detallada de los tejidos blandos. La RM es la técnica de elección para quistes complejos o profundos, casos recurrentes y planificación preoperatoria. Su alta precisión garantiza mínimas complicaciones durante la cirugía. Los centros de diagnóstico por imagen avanzados y los hospitales están ampliando la disponibilidad de la RM. El creciente conocimiento de las ventajas de la RM por parte de los profesionales clínicos favorece su adopción. La RM es fundamental para el diagnóstico diferencial cuando los síntomas se asemejan a los de otras afecciones. La integración con la planificación 3D mejora la precisión quirúrgica. El crecimiento se ve respaldado por el aumento de las inversiones hospitalarias en imagen avanzada. La preferencia de los pacientes por diagnósticos no invasivos y precisos impulsa este segmento. La cobertura de los seguros para la RM en casos complejos está aumentando. La adopción de la RM es mayor en los países desarrollados con una infraestructura sanitaria avanzada. Las innovaciones tecnológicas, como las secuencias de RM más rápidas, mejoran el flujo de pacientes, impulsando así el crecimiento.

- Por tratamiento

Según el tipo de tratamiento, el mercado se segmenta en quirúrgico, no quirúrgico y otros. El segmento quirúrgico dominó la mayor cuota de mercado en 2024, con un 51,5%, debido a sus altas tasas de éxito y a la eliminación permanente de los quistes. Los hospitales y clínicas especializadas ofrecen opciones de resección artroscópica y abierta. Los tratamientos quirúrgicos garantizan la recuperación funcional y reducen las tasas de recurrencia. Los hospitales urbanos y de tercer nivel generan ingresos gracias a la disponibilidad de cirujanos cualificados. La preferencia de los pacientes por los resultados a largo plazo favorece la adopción de la cirugía. La cirugía mínimamente invasiva reduce la estancia hospitalaria y el tiempo de recuperación. La fisioterapia postoperatoria mejora los resultados funcionales. El reembolso de la cirugía por parte de los seguros en los países desarrollados facilita su acceso. La creciente prevalencia de quistes recurrentes mantiene la demanda. Los cirujanos prefieren protocolos estandarizados, lo que garantiza resultados consistentes. Las campañas de concienciación clínica fomentan la intervención quirúrgica oportuna. El envejecimiento de la población y el mayor uso de las muñecas y las manos en la vida diaria impulsan aún más su adopción.

Se prevé que el segmento de tratamientos no quirúrgicos experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 12,5 %, entre 2025 y 2032, impulsada por la preferencia de los pacientes por el manejo conservador. Las técnicas incluyen aspiración, inyección de corticosteroides y fisioterapia. El tratamiento ambulatorio y en clínicas favorece su rápida adopción. El menor tiempo de recuperación y la mínima invasividad atraen a los pacientes. Las campañas de concientización promueven las alternativas no quirúrgicas. Las teleconsultas facilitan la intervención temprana y el seguimiento. La creciente adopción en regiones emergentes impulsa el crecimiento. Los procedimientos no quirúrgicos son rentables en comparación con la cirugía. La adherencia del paciente mejora con la fisioterapia domiciliaria. La cobertura de seguros para las opciones no quirúrgicas se está ampliando. Las preocupaciones estéticas impulsan la adopción entre los pacientes más jóvenes. La mayor disponibilidad de profesionales clínicos capacitados mejora el acceso al tratamiento. Las intervenciones no quirúrgicas son las preferidas en casos leves a moderados, lo que sostiene el crecimiento.

- Por área corporal

Según la zona corporal afectada, el mercado se segmenta en manos, muñeca, pie, rodilla y otras. El segmento de la muñeca dominó el mercado con la mayor cuota de ingresos, un 47,8 % en 2024, debido a la alta incidencia de quistes ganglionares en esta articulación y su importancia funcional. Los quistes de muñeca afectan las actividades cotidianas y laborales, lo que justifica su tratamiento. Las clínicas y los hospitales priorizan los casos de muñeca para el tratamiento quirúrgico y no quirúrgico. Las pruebas de imagen se utilizan ampliamente para el diagnóstico de los quistes de muñeca. La recurrencia de estos quistes es frecuente, lo que mantiene la demanda de tratamientos repetidos. La educación del paciente hace hincapié en el tratamiento precoz para preservar la funcionalidad de la muñeca. La población urbana presenta una mayor incidencia debido a los trabajos de oficina. La investigación clínica respalda los protocolos específicos para la muñeca. El tratamiento de los quistes de muñeca garantiza la recuperación funcional y una baja recurrencia. Los cirujanos y fisioterapeutas especializados mejoran los resultados. La cobertura de los seguros facilita el acceso al tratamiento. Las campañas de concienciación promueven la detección precoz, lo que contribuye a mantener el liderazgo en este campo.

Se prevé que el segmento de la mano experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 13,0 %, entre 2025 y 2032, impulsada por preocupaciones estéticas y su importancia funcional. La detección temprana de quistes en la mano está aumentando gracias a los chequeos rutinarios. Las intervenciones ambulatorias ofrecen comodidad y una recuperación rápida. Los tratamientos no invasivos y mínimamente invasivos fomentan su adopción. La educación del paciente sobre la movilidad y la destreza de la mano promueve el tratamiento precoz. Las clínicas están ampliando su oferta de tratamientos específicos para la mano. Las consultas de telemedicina mejoran el cumplimiento del seguimiento. El crecimiento se ve respaldado por el aumento de las campañas de concienciación. La cobertura de los seguros para los procedimientos de tratamiento de la mano está aumentando. Los resultados estéticos atraen a pacientes más jóvenes. La concienciación sobre la ergonomía en el lugar de trabajo promueve el tratamiento. Los quistes recurrentes en la mano mantienen la demanda. Los procedimientos mínimamente invasivos reducen el tiempo de inactividad, lo que impulsa su adopción.

- Por gravedad

Según su gravedad, el mercado se segmenta en leve, moderado y grave. El segmento moderado representó la mayor cuota de mercado en 2024, con un 49,2%, ya que los quistes moderados suelen afectar la función y requieren atención médica. El tratamiento generalmente incluye una combinación de pruebas de imagen, manejo no quirúrgico y cirugía selectiva. Las clínicas y los hospitales priorizan los casos moderados para la recuperación funcional. La gravedad moderada garantiza una mayor participación y seguimiento del paciente. Los quistes recurrentes contribuyen a la necesidad de tratamientos repetidos. Las campañas de concientización fomentan la intervención antes de que la afección progrese a un cuadro grave. La cobertura de seguro para el tratamiento de casos moderados está ampliamente disponible. Se prefieren los procedimientos ambulatorios para estos casos. La fisioterapia complementa el tratamiento para mejorar la movilidad. Los quistes moderados se observan comúnmente en la muñeca y la mano. Las clínicas urbanas y semiurbanas reportan un alto número de casos, lo que impulsa el crecimiento de los ingresos. El envejecimiento de la población mantiene la prevalencia de los quistes de gravedad moderada.

Se prevé que el segmento de quistes severos experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 12,7 %, entre 2025 y 2032, impulsada por una mayor concienciación y la necesidad de intervención quirúrgica. Los quistes severos se asocian con dolor, limitación funcional o recurrencia. El tratamiento quirúrgico es el de elección para la resolución definitiva. El seguimiento ambulatorio garantiza una atención posoperatoria adecuada. Las clínicas especializadas están ampliando sus programas de tratamiento de quistes severos. El reembolso por parte de los seguros médicos favorece su adopción en los países desarrollados. La educación del paciente destaca la urgencia del tratamiento. La cirugía mínimamente invasiva reduce la estancia hospitalaria. Los protocolos de rehabilitación mejoran la recuperación. El crecimiento se ve respaldado por la expansión de la infraestructura sanitaria urbana. Los diagnósticos avanzados mejoran la detección de los casos severos. Las campañas de concienciación hacen hincapié en el tratamiento oportuno, lo que mantiene la demanda. La investigación clínica refuerza las mejores prácticas para el tratamiento de quistes severos.

- Por género

Según el género, el mercado se segmenta en masculino y femenino. El segmento femenino dominó la mayor cuota de mercado en 2024, con un 54,1%, lo que refleja una mayor incidencia de quistes ganglionares en mujeres, especialmente en la muñeca y la mano. Las pacientes femeninas tienen más probabilidades de buscar atención médica por razones tanto funcionales como estéticas. Las clínicas reportan mayores tasas de consulta entre mujeres. La adopción de pruebas de imagen y tratamientos es mayor en mujeres. Las tendencias demográficas urbanas respaldan el predominio femenino en los ingresos. Los resultados estéticos impulsan los tratamientos electivos en mujeres. Los programas de concientización enfatizan la detección temprana. La cobertura de seguro incentiva la intervención. Los programas ambulatorios centrados en la mujer mejoran el acceso. La telemedicina facilita el seguimiento para las mujeres trabajadoras. Los quistes recurrentes en mujeres mantienen la demanda de tratamiento. Los hospitales y clínicas especializadas priorizan a las pacientes femeninas. La recuperación funcional y las bajas tasas de recurrencia sustentan el crecimiento del mercado.

Se prevé que el segmento masculino experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 11,9 %, entre 2025 y 2032, impulsada por una mayor concienciación y adopción de tratamientos tanto quirúrgicos como no quirúrgicos. Los hombres buscan cada vez más tratamiento debido a limitaciones funcionales y necesidades laborales. Los programas de intervención temprana atraen a pacientes masculinos. Las clínicas ofrecen atención personalizada centrada en el hombre. Los procedimientos ambulatorios y mínimamente invasivos favorecen una recuperación rápida. La cobertura de seguro médico para pacientes masculinos está aumentando. El crecimiento se ve impulsado por el aumento de la población masculina de edad avanzada. Las campañas de concienciación se centran en los riesgos específicos de los hombres. Las teleconsultas facilitan el cumplimiento del tratamiento. Las preocupaciones estéticas están cobrando importancia entre los hombres. Los diagnósticos avanzados mejoran la detección en pacientes masculinos. La adopción en zonas urbanas y semiurbanas favorece una rápida expansión. Se prevé que el crecimiento del segmento masculino continúe con solidez.

- Por los usuarios finales

Según el tipo de usuario final, el mercado se segmenta en hospitales, clínicas especializadas, atención domiciliaria y otros. El segmento hospitalario dominó la mayor cuota de mercado en 2024, con un 58,5%, gracias a la disponibilidad de infraestructura quirúrgica, personal especializado e instalaciones de diagnóstico avanzadas. Los hospitales atienden casos leves y graves, y proporcionan atención postoperatoria integral. Los hospitales urbanos registran una mayor afluencia de pacientes. El reembolso de los seguros y el apoyo gubernamental fomentan la adopción de los hospitales. Los hospitales son líderes en procedimientos quirúrgicos mínimamente invasivos y avanzados. La atención ambulatoria y el seguimiento están optimizados. Los protocolos clínicos garantizan resultados de tratamiento consistentes. Las campañas de concientización promueven las consultas hospitalarias. Los quistes recurrentes se gestionan eficazmente. Los hospitales aseguran la recuperación funcional y bajas tasas de recurrencia. La preferencia de los pacientes por instituciones de confianza respalda el dominio del mercado. La infraestructura avanzada mantiene la cuota de mercado.

Se prevé que el segmento de clínicas especializadas experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 13,5 %, entre 2025 y 2032, impulsada por el aumento de la atención ambulatoria, los procedimientos mínimamente invasivos y la preferencia de los pacientes por servicios convenientes. Las clínicas ofrecen tratamientos específicos para quistes de muñeca y mano. Las opciones no quirúrgicas, la fisioterapia y las intervenciones estéticas favorecen este crecimiento. La adopción de estas clínicas está en aumento en zonas urbanas y semiurbanas. Las campañas de concientización incrementan las visitas a las clínicas. La integración de la telemedicina mejora el seguimiento. La atención ambulatoria reduce la carga hospitalaria. La detección temprana y los procedimientos electivos impulsan el crecimiento. La cobertura de seguros para tratamientos en clínicas está mejorando. Los resultados funcionales y estéticos atraen a pacientes más jóvenes. El personal especializado y el equipo moderno mejoran la calidad del servicio. La expansión de las clínicas en regiones emergentes contribuye a su rápida adopción.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, farmacia hospitalaria, farmacia minorista, farmacia en línea y otros. El segmento de farmacia hospitalaria dominó el mercado con la mayor cuota de ingresos, un 52,4 % en 2024, gracias a la disponibilidad inmediata de tratamientos tras la consulta y a cadenas de suministro fiables. Las farmacias hospitalarias garantizan el acceso inmediato a los medicamentos y apoyan la atención hospitalaria. Los hospitales urbanos contribuyen a una alta cuota de ingresos. La cobertura de seguros favorece la adopción de las farmacias hospitalarias. La disponibilidad de terapias combinadas amplía la cuota de mercado. Los hospitales gestionan eficazmente los casos graves y recurrentes. La monitorización clínica garantiza el uso adecuado de los medicamentos. La formación y la sensibilización mejoran la adherencia del paciente. Los modelos de atención integrada contribuyen a los ingresos. La distribución a través de farmacias hospitalarias mantiene una alta confianza y credibilidad. La atención postoperatoria y la dispensación de recetas refuerzan su posición dominante. La expansión de la infraestructura hospitalaria sustenta los ingresos.

Se prevé que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,1 %, entre 2025 y 2032, impulsada por la comodidad, la adopción de la telemedicina y la creciente penetración del comercio electrónico. Los pacientes prefieren la entrega a domicilio para medicamentos no urgentes. La penetración de internet en zonas urbanas y semiurbanas favorece el crecimiento. Una mayor concienciación y alfabetización digital fomentan la adopción. Las farmacias en línea facilitan el acceso a medicamentos poco comunes o especializados. Los modelos de suscripción y entrega mejoran la adherencia al tratamiento. La integración de la teleconsulta mejora la experiencia del usuario. La rentabilidad atrae a pacientes sensibles al precio. La adopción impulsada por la pandemia respalda el crecimiento continuo. Las alianzas con aseguradoras facilitan los reembolsos. Las regiones emergentes dependen cada vez más del acceso en línea. La logística y el seguimiento rápidos mejoran la fiabilidad del servicio. La expansión de las plataformas de farmacias en línea mantiene el dinamismo del mercado.

Análisis regional del mercado de tratamiento de quistes ganglionares

- América del Norte dominó el mercado del tratamiento de quistes ganglionares con la mayor cuota de ingresos (41,3%) en 2024, gracias a su avanzada infraestructura sanitaria, la alta incidencia de trastornos musculoesqueléticos y la fuerte adopción de procedimientos quirúrgicos mínimamente invasivos en Estados Unidos. La región se beneficia de hospitales y clínicas especializadas de gran prestigio que ofrecen opciones avanzadas de diagnóstico y tratamiento.

- El aumento de la concienciación de los pacientes sobre los resultados funcionales y estéticos impulsa la adopción de tratamientos. El elevado gasto sanitario y la cobertura de seguros mejoran el acceso a los tratamientos. Las poblaciones urbanas con estilos de vida sedentarios contribuyen a una mayor prevalencia, lo que fomenta la intervención temprana. La creciente preferencia por los centros de atención ambulatoria apoya la expansión del mercado.

- Las técnicas de imagen avanzadas, como la resonancia magnética y la ecografía, mejoran aún más las tasas de diagnóstico y tratamiento. Las campañas de concienciación clínica y los programas de formación profesional impulsan la afluencia de pacientes. El aumento de la población geriátrica y de adultos en edad laboral con lesiones por esfuerzo repetitivo refuerza la demanda. El sólido apoyo gubernamental y las políticas de reembolso favorables también contribuyen al crecimiento del mercado.

Análisis del mercado estadounidense de tratamiento de quistes ganglionares:

En 2024, el mercado estadounidense de tratamiento de quistes ganglionares representó el 82 % de los ingresos en Norteamérica, impulsado por la creciente prevalencia de quistes en muñeca y mano, el aumento de la población geriátrica y la mayor demanda de procedimientos quirúrgicos mínimamente invasivos. Los pacientes buscan cada vez más tratamiento por motivos estéticos y de recuperación funcional. La disponibilidad de tecnologías avanzadas de imagen y tratamiento, junto con cirujanos ortopédicos experimentados, mejora los resultados del tratamiento. Los procedimientos ambulatorios y de corta estancia están en auge. La telemedicina y el seguimiento mejoran la adherencia al tratamiento. Las regiones urbanas y suburbanas registran un mayor número de casos debido a factores relacionados con el estilo de vida y la ocupación. La cobertura de seguros y las políticas de reembolso favorables facilitan aún más el crecimiento del mercado. Las campañas de concientización y las iniciativas de educación del paciente fomentan la intervención temprana. Las iniciativas gubernamentales que promueven la salud musculoesquelética contribuyen a la expansión. La creciente incidencia de quistes recurrentes aumenta la necesidad de repetir procedimientos. El tratamiento electivo por motivos estéticos y funcionales está en aumento. La infraestructura hospitalaria y los centros ortopédicos avanzados siguen respaldando el dominio del mercado.

Europe Ganglion Cysts Treatment Market Insight

The Europe ganglion cysts treatment market is projected to expand at a substantial CAGR throughout the forecast period, driven by increasing awareness of musculoskeletal health, technological advancements in minimally invasive procedures, and well-developed healthcare systems. Stringent regulations and professional guidelines encourage early diagnosis and treatment. Urbanization and rising disposable incomes support treatment affordability. Hospitals and specialty clinics are expanding services, providing comprehensive care for both surgical and non-surgical interventions. Patient preference for outpatient and day-care procedures is growing. Clinical awareness campaigns emphasize functional recovery and cosmetic outcomes. Government reimbursement policies facilitate access to advanced treatments. Emerging minimally invasive techniques reduce recovery time and improve patient satisfaction. The demand spans both primary and recurrent cases. The growing focus on preventive care encourages early intervention. Healthcare infrastructure improvements support consistent treatment delivery. Increasing prevalence of musculoskeletal disorders contributes to steady market expansion.

U.K. Ganglion Cysts Treatment Market Insight

The U.K. ganglion cysts treatment market is anticipated to grow at a noteworthy CAGR during the forecast period, fueled by rising awareness of wrist and hand disorders, adoption of minimally invasive surgeries, and patient preference for outpatient care. High-quality healthcare infrastructure supports advanced imaging and treatment options. Evolving lifestyle patterns, including desk-based work and repetitive strain injuries, contribute to prevalence. Patients increasingly seek early intervention for functional and cosmetic benefits. Government initiatives and insurance coverage promote affordability. Specialty clinics and hospitals are expanding service offerings. Telemedicine and home-based rehabilitation enhance patient compliance. Urban centers report higher procedure volumes due to lifestyle-related disorders. Public health campaigns increase awareness of musculoskeletal conditions. Adoption of arthroscopic and minimally invasive procedures reduces recovery time. Growing interest in non-invasive and conservative management complements surgical approaches. The trend toward integrated treatment pathways drives overall market growth.

Análisis del mercado alemán de tratamiento de quistes ganglionares:

Se prevé que el mercado alemán de tratamiento de quistes ganglionares experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por la alta prevalencia de trastornos musculoesqueléticos, la infraestructura sanitaria avanzada y el enfoque en procedimientos ortopédicos mínimamente invasivos. Los hospitales y clínicas especializadas cuentan con tecnologías quirúrgicas y de imagen de vanguardia. La concienciación de los pacientes sobre los resultados funcionales y estéticos va en aumento. Se prefieren los tratamientos ambulatorios y de día por su eficiencia y comodidad. La cobertura de seguros y las políticas de reembolso mejoran el acceso. La urbanización y los estilos de vida sedentarios contribuyen al aumento del número de casos. Las guías nacionales respaldan el diagnóstico precoz y los protocolos de tratamiento estandarizados. Los centros ortopédicos especializados gestionan eficazmente tanto los casos primarios como los recurrentes. Los programas de rehabilitación postoperatoria mejoran los resultados de los pacientes. La investigación y los estudios clínicos respaldan la adopción de técnicas mínimamente invasivas. Los avances tecnológicos en los procedimientos quirúrgicos reducen las complicaciones. Las campañas de concienciación promueven la intervención temprana. El envejecimiento de la población garantiza una demanda sostenida de tratamientos.

Análisis del mercado de tratamiento de quistes ganglionares en Asia-Pacífico:

Se prevé que el mercado de tratamiento de quistes ganglionares en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) durante el período de pronóstico de 2025 a 2032, impulsado por una mayor concienciación sobre la salud, el aumento de la renta disponible y la expansión del acceso a centros de tratamiento ortopédico y especializado en países como China e India. Las iniciativas gubernamentales que promueven la salud musculoesquelética fomentan el diagnóstico y el tratamiento precoces. La urbanización y la industrialización incrementan la prevalencia de lesiones por esfuerzo repetitivo. Los centros sanitarios públicos y privados están ampliando su oferta de servicios para procedimientos mínimamente invasivos. Una mayor concienciación de los pacientes sobre los resultados funcionales y estéticos incentiva el tratamiento. La atención ambulatoria y los procedimientos de día son cada vez más populares. Las inversiones en infraestructuras sanitarias mejoran la disponibilidad de tratamientos. La formación de cirujanos ortopédicos mejora la calidad de la atención. La telemedicina y las plataformas digitales facilitan el seguimiento y la rehabilitación. Las economías emergentes están experimentando una mayor asequibilidad y accesibilidad. La adopción de modalidades de imagen avanzadas permite un diagnóstico preciso. Las preocupaciones estéticas y las exigencias laborales impulsan los procedimientos electivos. La expansión general de la atención sanitaria en Asia-Pacífico respalda un sólido crecimiento del mercado.

Análisis del mercado japonés de tratamiento de quistes ganglionares:

El mercado japonés de tratamiento de quistes ganglionares está en auge debido al aumento de la población geriátrica, la alta prevalencia de trastornos musculoesqueléticos y una sólida infraestructura sanitaria. Se dispone de amplias opciones de diagnóstico por imagen avanzadas y tratamientos mínimamente invasivos. Los pacientes buscan tratamiento para la recuperación funcional y la mejora estética. Se prefiere la atención ambulatoria y los procedimientos de día. Las iniciativas gubernamentales fomentan la concienciación sobre la salud musculoesquelética. La cobertura de los seguros médicos facilita la asequibilidad y el acceso al tratamiento. La telemedicina mejora el seguimiento y la adherencia al tratamiento. La población urbana presenta una mayor prevalencia debido al trabajo de oficina. Los hospitales y las clínicas especializadas ofrecen una gestión integral. Los programas de intervención temprana reducen el riesgo de recurrencia. Los avances tecnológicos en los procedimientos quirúrgicos garantizan resultados eficaces. Los programas de rehabilitación posteriores al tratamiento mejoran las tasas de recuperación. Las preocupaciones estéticas y funcionales son los principales motivos de preferencia de los pacientes.

Análisis del mercado chino de tratamiento de quistes ganglionares:

En 2024, el mercado chino de tratamiento de quistes ganglionares representó la mayor cuota de ingresos en la región Asia-Pacífico, debido a una mayor concienciación sobre la salud, la creciente prevalencia de trastornos musculoesqueléticos y el acceso cada vez mayor a centros de tratamiento ortopédico y especializado. La rápida urbanización y los cambios en el estilo de vida contribuyen a una mayor incidencia de quistes en la muñeca y la mano. Los pacientes prefieren cada vez más las opciones quirúrgicas mínimamente invasivas y la atención ambulatoria. Los hospitales y clínicas especializadas están ampliando sus servicios para satisfacer la creciente demanda. La telemedicina y la rehabilitación domiciliaria mejoran el acceso al tratamiento. Las iniciativas gubernamentales y las pólizas de seguro mejoran la asequibilidad. El aumento de la renta disponible permite realizar procedimientos electivos para obtener resultados estéticos y funcionales. Las técnicas de imagen avanzadas facilitan el diagnóstico precoz. Los casos recurrentes impulsan la repetición de procedimientos. Las campañas de concienciación informan a los pacientes sobre las opciones de tratamiento. Los centros urbanos registran un mayor volumen de procedimientos. El acceso a cirujanos ortopédicos cualificados garantiza una atención de alta calidad. La creciente demanda de los pacientes por la recuperación funcional impulsa el crecimiento del mercado.

Cuota de mercado del tratamiento de quistes ganglionares

La industria del tratamiento de quistes ganglionares está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Stryker (EE. UU.)

• Johnson & Johnson y sus filiales (EE. UU.)

• MicroPort Scientific Corporation (China)

• Arthrex, Inc. (EE. UU.)

• Smith & Nephew plc (Reino Unido)

• ConMed Corporation (EE. UU.)

• Mitek Sports Medicine (EE. UU.)

• Medtronic plc (Irlanda/EE. UU.)

• NuVasive, Inc. (EE. UU.)

• Zimmer Biomet Holdings, Inc. (EE. UU.)

• Orthofix Medical Inc. (EE. UU.)

• Globus Medical, Inc. (EE. UU.)

• B. Braun SE (Alemania)

• Integra LifeSciences Holdings Corporation (EE. UU.)

• Henan Tianrui Medical Instrument Co., Ltd. (China)

Últimos avances en el mercado mundial del tratamiento de quistes ganglionares

- En marzo de 2023, se llevó a cabo un ensayo clínico prospectivo, intervencionista y controlado en el Hospital Universitario Saveetha de Chennai, India, para comparar la eficacia de la extirpación quirúrgica frente a la inyección de esteroides en el tratamiento de los quistes ganglionares. El estudio incluyó a 54 pacientes y tuvo como objetivo esclarecer las opciones de tratamiento más eficaces para esta afección.

- En agosto de 2025, un análisis retrospectivo de 1784 pacientes sometidos a cirugía plástica por quistes ganglionares reveló que el 83,4 % presentaba quistes en la extremidad superior, y el 58,9 % se localizaban en el dorso de la muñeca. El estudio tuvo como objetivo evaluar los enfoques de tratamiento y los resultados de los quistes ganglionares.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.