Global Genomic Tests Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

18.24 Billion

USD

39.87 Billion

2025

2033

USD

18.24 Billion

USD

39.87 Billion

2025

2033

| 2026 –2033 | |

| USD 18.24 Billion | |

| USD 39.87 Billion | |

| % | |

|

Segmentación del mercado global de pruebas genómicas por tipo (pruebas predictivas y presintomáticas, pruebas de portadores, pruebas prenatales y neonatales, pruebas diagnósticas, pruebas farmacogenómicas, entre otras), tecnología (pruebas citogenéticas, bioquímicas y moleculares), aplicación (diagnóstico de cáncer, enfermedades genéticas, enfermedades cardiovasculares, entre otras), usuario final (hospitales y clínicas, centros de investigación, institutos académicos y gubernamentales, empresas farmacéuticas y biotecnológicas, entre otros): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de pruebas genómicas

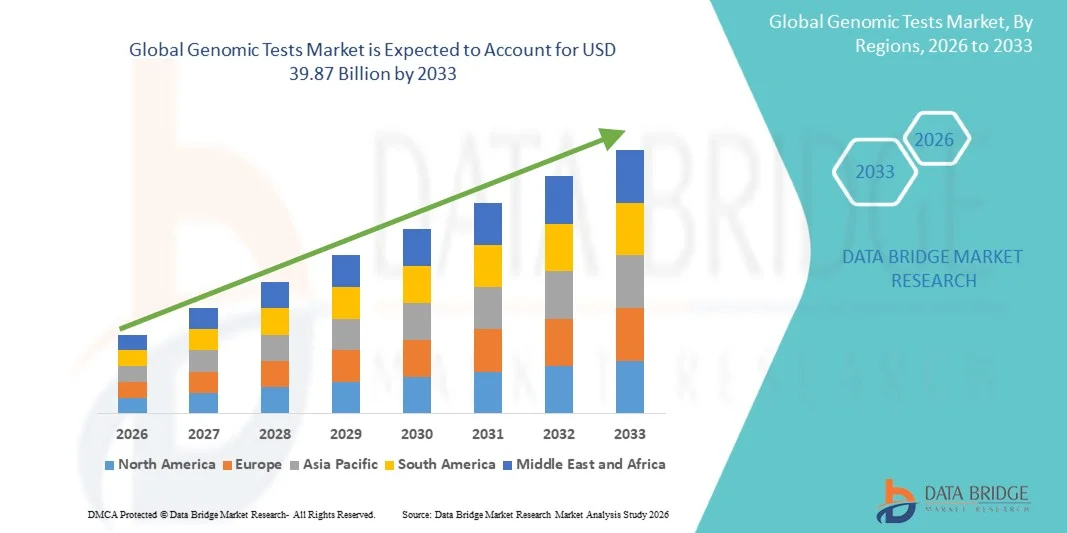

- El tamaño del mercado global de pruebas genómicas se valoró en USD 18,24 mil millones en 2025 y se espera que alcance los USD 39,87 mil millones para 2033 , con una CAGR del 10,27% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de la medicina de precisión, la creciente demanda de detección temprana de enfermedades y los importantes avances en las tecnologías de secuenciación. La innovación continua en secuenciación de nueva generación (NGS), análisis del genoma completo y herramientas bioinformáticas está impulsando una mayor digitalización e integración de las pruebas genómicas en entornos clínicos y de investigación.

- Además, la creciente demanda de atención médica personalizada por parte de los consumidores, la creciente concienciación sobre la evaluación del riesgo genético y la creciente disponibilidad de soluciones de pruebas genéticas directas al consumidor (DTC) están acelerando la adopción de las pruebas genómicas. Estos factores convergentes permiten un diagnóstico más rápido, una mejor planificación del tratamiento y una amplia aceptación de la atención médica basada en la genómica, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de pruebas genómicas

- Las pruebas genómicas, que permiten el análisis de ADN, genes y biomarcadores para el diagnóstico de enfermedades, la planificación del tratamiento y la medicina personalizada, son cada vez más vitales en entornos clínicos, de investigación, biotecnológicos y farmacéuticos debido a su alta precisión diagnóstica, resultados rápidos e integración con plataformas bioinformáticas avanzadas.

- La creciente demanda de pruebas genómicas se debe principalmente a la creciente adopción de la medicina de precisión , la creciente prevalencia de trastornos genéticos y cánceres, y el creciente interés de los consumidores por la atención médica preventiva. Además, los avances en la secuenciación de nueva generación (NGS), la secuenciación del genoma completo y la interpretación de datos basada en IA están acelerando significativamente la adopción de soluciones de pruebas genómicas, impulsando así el crecimiento general del sector.

- Norteamérica dominó el mercado de pruebas genómicas con la mayor participación en ingresos, aproximadamente el 42,5 % en 2025, gracias a una sólida infraestructura sanitaria, un alto gasto sanitario per cápita, la adopción temprana de tecnologías de secuenciación avanzada y la presencia de empresas líderes en pruebas genómicas. Estados Unidos continúa experimentando un crecimiento sustancial en genómica clínica, impulsado por el aumento de aplicaciones en oncología, salud reproductiva, diagnóstico de enfermedades raras y farmacogenómica.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de pruebas genómicas durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 10,8 % entre 2026 y 2033. La rápida urbanización, el creciente enfoque gubernamental en la investigación genómica, la creciente prevalencia de enfermedades crónicas y la expansión de las inversiones en biotecnología son factores importantes que impulsan el alto potencial de crecimiento de APAC.

- Las pruebas moleculares tuvieron la mayor participación en los ingresos del mercado, con un 41,5 % en 2025, impulsadas por su precisión en la detección de mutaciones de un solo gen, reordenamientos cromosómicos y secuencias específicas de patógenos.

Alcance del informe y segmentación del mercado de pruebas genómicas

|

Atributos |

Análisis clave del mercado de las pruebas genómicas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de pruebas genómicas

Mayor comodidad mediante diagnósticos e interpretación basados en IA en pruebas genómicas .

- Una tendencia significativa y en auge en el mercado global de pruebas genómicas es la profunda integración de la inteligencia artificial (IA), el aprendizaje automático (AA) y las herramientas bioinformáticas avanzadas en los flujos de trabajo de secuenciación e interpretación genómica. Esta integración está mejorando drásticamente la precisión diagnóstica, reduciendo los plazos de entrega y optimizando el apoyo a la toma de decisiones clínicas.

- Por ejemplo, varias empresas líderes en pruebas genómicas incorporan ahora plataformas optimizadas con IA que analizan automáticamente los datos de secuenciación para detectar variantes, predecir el riesgo de enfermedades e identificar marcadores genéticos procesables con mayor precisión que los métodos tradicionales. Estas plataformas basadas en IA minimizan los errores manuales y agilizan la generación de informes.

- La integración de la IA en las pruebas genómicas permite capacidades como la clasificación de variantes en tiempo real, la anotación automatizada de genes clínicamente significativos y el modelado predictivo de la susceptibilidad a enfermedades. Muchas pruebas genómicas centradas en la oncología utilizan ahora la IA para mejorar la detección de mutaciones somáticas y recomendar opciones de tratamiento personalizadas basadas en el perfil molecular.

- Los algoritmos basados en IA también pueden procesar grandes conjuntos de datos genómicos a partir de la secuenciación del exoma o del genoma completo, ofreciendo a los médicos alertas inteligentes sobre variantes patogénicas o patrones de riesgo hereditario que, de otro modo, podrían pasar desapercibidos. Esto mejora significativamente la utilidad de las pruebas genómicas en la medicina preventiva y la atención médica de precisión.

- El auge de las plataformas genómicas basadas en IA también facilita la gestión centralizada de datos genómicos, lo que permite una integración fluida con historias clínicas electrónicas (HCE), sistemas de patología digital y paneles de informes clínicos. Esto crea un entorno unificado y automatizado para profesionales clínicos y laboratorios.

- En consecuencia, las empresas que operan en el mercado de pruebas genómicas están desarrollando cada vez más software de secuenciación habilitado con IA, motores de interpretación automatizados y canales de análisis basados en la nube para satisfacer la creciente demanda de información genómica más rápida y confiable en oncología, enfermedades raras, salud reproductiva y detección preventiva.

- Como resultado, la demanda de soluciones de pruebas genómicas integradas con IA está creciendo rápidamente tanto en entornos clínicos como de investigación, a medida que los proveedores de atención médica y los pacientes priorizan cada vez más la precisión, la eficiencia y los conocimientos personalizados sobre el tratamiento.

Dinámica del mercado de pruebas genómicas

Conductor

Necesidad creciente debido al aumento de la carga de enfermedades y la expansión de la medicina de precisión.

- La creciente carga mundial de enfermedades crónicas, trastornos genéticos y cánceres, sumada a la rápida transición hacia la medicina de precisión, es uno de los principales impulsores del mercado de las pruebas genómicas. Los hospitales y centros de diagnóstico están adoptando ampliamente las pruebas genómicas para facilitar el diagnóstico temprano, orientar las terapias dirigidas y apoyar la planificación personalizada del tratamiento.

- Por ejemplo, en abril de 2025, varias importantes empresas de diagnóstico molecular anunciaron nuevos avances en los flujos de trabajo de secuenciación de nueva generación (NGS) y sistemas de automatización de laboratorio, con el objetivo de mejorar los resultados clínicos mediante soluciones de pruebas genómicas más precisas y accesibles. Se espera que estos avances aceleren el crecimiento del mercado en los próximos años.

- A medida que médicos y pacientes son más conscientes de las predisposiciones genéticas y los riesgos de enfermedades hereditarias, la demanda de pruebas genómicas en oncología, cardiología, farmacogenómica y genética reproductiva ha aumentado. Las pruebas genómicas ofrecen información práctica que las herramientas de diagnóstico tradicionales no pueden proporcionar.

- La creciente popularidad de la secuenciación del exoma completo (WES), la secuenciación del genoma completo (WGS) y los paneles de genes específicos, impulsada por la caída de los costos de secuenciación, está impulsando aún más su adopción tanto en los mercados desarrollados como en los emergentes.

- Además, la expansión de bases de datos genómicas inteligentes basadas en la nube y plataformas de apoyo a la toma de decisiones ha permitido una interpretación más eficiente de los datos, haciendo que las pruebas genómicas sean accesibles incluso para laboratorios de diagnóstico más pequeños.

- La integración de las pruebas genómicas en los programas nacionales de salud, las iniciativas de cribado neonatal y las directrices para la atención del cáncer está impulsando aún más la demanda. Muchos países están incorporando las pruebas genómicas en proyectos de salud de precisión a escala poblacional.

- El creciente interés de los consumidores en las pruebas genéticas preventivas, el análisis de ascendencia y la genómica del bienestar también está contribuyendo a una fuerte expansión del mercado a nivel mundial.

Restricción/Desafío

Preocupaciones sobre la privacidad de datos, cuestiones éticas y altos costos de las pruebas

- A pesar de su rápida adopción, las preocupaciones en torno a la privacidad de los datos, la discriminación genética y la gestión ética de la información genómica sensible suponen una importante limitación para el mercado. Dado que las pruebas genómicas requieren el almacenamiento de datos personales de ADN, las personas suelen preocuparse por el uso indebido o el acceso no autorizado.

- Los informes de alto perfil sobre violaciones de datos en bases de datos genéticas y de atención médica han aumentado la cautela de los consumidores.

- Por ejemplo, en 2023, la empresa de pruebas de ADN MyHeritage informó de una filtración de datos que afectó a aproximadamente 92 millones de cuentas de usuarios, lo que generó preocupación mundial sobre la privacidad de los datos genómicos. Este tipo de incidentes hace que algunas personas duden en someterse a pruebas genómicas a pesar de los posibles beneficios médicos.

- Abordar estas preocupaciones requiere leyes estrictas de protección de datos genéticos, procesos de consentimiento transparentes y sistemas de almacenamiento seguros. Las principales empresas genómicas destacan sus estándares de cifrado y su cumplimiento de las normativas de privacidad para ganarse la confianza del consumidor.

- Otro desafío importante es el alto costo de las pruebas genómicas, en particular las de genoma completo o multipanel, que pueden resultar costosas para los pacientes en regiones de ingresos bajos y medios. Las limitadas políticas de reembolso en muchos países reducen aún más la accesibilidad.

- Los requisitos de infraestructura especializada, como sistemas de secuenciación avanzados, bioinformáticos capacitados y flujos de trabajo de laboratorio húmedo de alta calidad, también contribuyen a mayores costos operativos para los laboratorios.

- Si bien los precios de secuenciación están disminuyendo gradualmente, la percepción general de las pruebas genómicas como servicios médicos de alta calidad y alto costo aún limita su adopción generalizada, especialmente para pruebas no urgentes o preventivas.

- Para superar estas barreras, la industria debe fortalecer las medidas de ciberseguridad, promover la alfabetización genética, mejorar la asequibilidad y ampliar la cobertura de seguros para las pruebas genómicas médicamente necesarias para garantizar una participación más amplia en la atención médica de precisión.

Alcance del mercado de las pruebas genómicas

El mercado está segmentado según el tipo, la tecnología, la aplicación y el usuario final.

• Por tipo

Según el tipo, el mercado global de pruebas genómicas se segmenta en pruebas predictivas y presintomáticas, pruebas de portadores, pruebas prenatales y neonatales, pruebas diagnósticas, pruebas farmacogenómicas y otras. Las pruebas diagnósticas representaron la mayor cuota de mercado en ingresos, con un 38,6 % en 2025, gracias a su papel esencial en la detección temprana de trastornos genéticos, cánceres y enfermedades raras. La adopción de pruebas genómicas diagnósticas se ve impulsada por la creciente concienciación de pacientes y profesionales sanitarios sobre la medicina personalizada y las terapias dirigidas. Los hospitales y centros de diagnóstico recurren cada vez más a estas pruebas para mejorar los resultados de los tratamientos, reducir los diagnósticos erróneos y proporcionar información útil para la selección de la terapia. Las iniciativas gubernamentales que apoyan la medicina de precisión, los reembolsos de seguros y la disponibilidad de paneles de pruebas avanzados refuerzan aún más el liderazgo del segmento. La integración de la secuenciación de nueva generación (NGS), la reacción en cadena de la polimerasa (PCR) y otras técnicas moleculares mejora la sensibilidad y la fiabilidad de las pruebas. Las economías emergentes están adoptando cada vez más las pruebas diagnósticas gracias a la expansión de la infraestructura sanitaria y las campañas de concienciación. Los principales actores del mercado se centran en la innovación de productos y las colaboraciones para ampliar el alcance de las pruebas diagnósticas. Las aprobaciones regulatorias y la acreditación de laboratorios también impulsan el crecimiento del mercado. La creciente prevalencia de enfermedades crónicas y genéticas a nivel mundial sigue impulsando los ingresos. Las redes hospitalarias prefieren los servicios centralizados de pruebas genómicas por su eficiencia. Las guías clínicas recomiendan cada vez más las pruebas genómicas como parte del diagnóstico rutinario. Los plazos de entrega rápidos y los menores costos de las plataformas de pruebas avanzadas contribuyen a su adopción generalizada.

Se prevé que las pruebas prenatales y neonatales registren la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,3 %, entre 2026 y 2033, impulsada por la creciente concienciación materna, el aumento de los programas gubernamentales de cribado y los avances en las tecnologías de pruebas prenatales no invasivas (NIPT). Este segmento se beneficia de la creciente adopción de programas de detección temprana de enfermedades congénitas y hereditarias. La ampliación de la cobertura sanitaria y los incentivos para la detección temprana en los países desarrollados impulsan la demanda. El auge de los servicios de asesoramiento genético complementa la adopción de las pruebas genómicas prenatales. La creciente demanda de los mercados emergentes, especialmente en Asia-Pacífico y Latinoamérica, impulsa el crecimiento del segmento. Los avances tecnológicos en secuenciación de alto rendimiento y análisis de microarrays mejoran la precisión de la detección, haciendo que las pruebas sean más fiables y cómodas. La mayor concienciación sobre las posibles complicaciones durante el embarazo fomenta la realización de pruebas proactivas. La integración de la información genómica en los programas rutinarios de atención neonatal impulsa aún más la expansión del mercado. Los actores del mercado se centran en ampliar sus carteras de productos con kits de recogida de muestras fáciles de usar. Las colaboraciones con hospitales y programas de salud materna aceleran la penetración. La asequibilidad de las pruebas prenatales y neonatales modernas está mejorando las tasas de adopción. La creciente incidencia de trastornos congénitos a nivel mundial impulsa un crecimiento sostenido. El apoyo regulatorio y la aprobación de los programas de detección temprana también impulsan la expansión del segmento.

• Por tecnología

En función de la tecnología, el mercado se segmenta en pruebas citogenéticas, bioquímicas y moleculares. Las pruebas moleculares representaron la mayor cuota de mercado en ingresos, con un 41,5 % en 2025, gracias a su precisión en la detección de mutaciones de un solo gen, reordenamientos cromosómicos y secuencias específicas de patógenos. Su aplicación en oncología, enfermedades infecciosas y trastornos genéticos raros las hace indispensables en el diagnóstico moderno. Hospitales y laboratorios clínicos adoptan las pruebas moleculares para garantizar la precisión del diagnóstico y la monitorización del tratamiento. La integración con NGS, PCR y PCR en tiempo real mejora el rendimiento y la precisión de las pruebas. Las pruebas moleculares se ven favorecidas por su escalabilidad, alta reproducibilidad y compatibilidad con los sistemas de automatización de los laboratorios. Las políticas gubernamentales de apoyo y reembolso fomentan aún más su adopción. La creciente colaboración entre empresas de diagnóstico e instituciones de investigación fortalece la disponibilidad de tecnología. La expansión en los mercados emergentes se ve impulsada por soluciones asequibles de pruebas moleculares. Las iniciativas de medicina personalizada resaltan la importancia del conocimiento molecular. La rápida innovación tecnológica en reactivos, instrumentos y software mejora la fiabilidad de las pruebas. El aumento de las inversiones en diagnóstico molecular por parte de los proveedores de atención médica consolida aún más su dominio del mercado. La adopción de pruebas moleculares en programas de atención médica preventiva impulsa su crecimiento.

Se espera que las pruebas citogenéticas registren la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,8 %, entre 2026 y 2033, debido a la creciente demanda de cribado genético prenatal, citogenética del cáncer y diagnóstico de infertilidad. Este segmento se beneficia de la creciente concienciación sobre las anomalías cromosómicas y su importancia clínica. Los centros de investigación e institutos académicos impulsan la innovación y la adopción de plataformas de pruebas citogenéticas. Los avances en la hibridación in situ con fluorescencia (FISH) y las técnicas de cariotipado mejoran la precisión de las pruebas. Las pruebas citogenéticas se integran cada vez más en los paneles de análisis genéticos rutinarios en hospitales y laboratorios especializados. Las iniciativas gubernamentales para la detección temprana de trastornos genéticos y aberraciones cromosómicas impulsan el crecimiento del mercado. La creciente inversión en diagnóstico oncológico impulsa su adopción en los centros de atención oncológica. El uso de pruebas citogenéticas en el desarrollo de fármacos y ensayos clínicos impulsa la demanda. Están surgiendo soluciones citogenéticas rentables en las regiones en desarrollo, lo que aumenta la accesibilidad. Las alianzas entre empresas de diagnóstico y profesionales sanitarios fortalecen las redes de distribución. El aumento de las publicaciones de investigación y las guías clínicas que recomiendan las pruebas citogenéticas impulsa la concienciación. La combinación de programas de atención prenatal y la sinergia de pruebas moleculares impulsa una adopción más rápida a nivel mundial. El creciente enfoque en la intervención temprana y la atención personalizada acelera aún más el crecimiento del segmento.

• Por aplicación

Según la aplicación, el mercado se segmenta en Diagnóstico de Cáncer, Diagnóstico de Enfermedades Genéticas, Diagnóstico de Enfermedades Cardiovasculares y Otros. El Diagnóstico de Cáncer dominó la mayor cuota de mercado en ingresos, con un 36,7% en 2025, impulsado por la creciente prevalencia del cáncer a nivel mundial, la importancia de la oncología de precisión y la integración de pruebas genómicas en la práctica clínica habitual. Hospitales, centros de investigación oncológica y clínicas oncológicas utilizan pruebas genómicas para detectar mutaciones, guiar terapias dirigidas y monitorizar la eficacia del tratamiento. El aumento de las iniciativas gubernamentales y las políticas de reembolso de seguros para la detección temprana del cáncer impulsa el crecimiento del segmento. Los paneles genómicos avanzados permiten el análisis multigenético, mejorando la precisión diagnóstica. Las compañías farmacéuticas aprovechan los conocimientos genómicos para el desarrollo de fármacos y los ensayos clínicos. Los mercados emergentes están adoptando las pruebas genómicas del cáncer debido a la creciente concienciación y la mejora de la infraestructura sanitaria. La integración de IA y bioinformática para el análisis de mutaciones mejora la eficiencia y la fiabilidad. Las guías clínicas recomiendan cada vez más la elaboración de perfiles genómicos para el tratamiento personalizado. La alta prevalencia de cánceres de mama, pulmón y colorrectal impulsa aún más la demanda del segmento. La colaboración entre hospitales y laboratorios de diagnóstico amplía el acceso a las pruebas genómicas. El aumento de la inversión en atención médica preventiva fortalece su adopción.

Se prevé que el Diagnóstico de Enfermedades Genéticas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,9 %, entre 2026 y 2033, impulsada por la creciente prevalencia de enfermedades raras y hereditarias, la ampliación de los programas de cribado neonatal y el apoyo gubernamental al monitoreo de enfermedades genéticas. Este segmento se beneficia de los avances en NGS, microarrays y secuenciación del genoma completo. Las iniciativas de asesoramiento genético impulsan la concienciación y la adopción. Las economías emergentes con una creciente infraestructura sanitaria están experimentando una mayor adopción. La integración de las pruebas genéticas en los diagnósticos rutinarios mejora la detección temprana y la atención preventiva. Las empresas farmacéuticas y biotecnológicas dependen cada vez más del conocimiento genético para el desarrollo de terapias. La colaboración entre hospitales públicos y privados acelera la penetración. La cobertura de seguros para pruebas genéticas en los mercados desarrollados impulsa el crecimiento del segmento. La disponibilidad de plataformas de pruebas asequibles y de alto rendimiento impulsa aún más la adopción. Los marcos regulatorios que promueven el diagnóstico de enfermedades raras facilitan la expansión. Los institutos académicos y de investigación contribuyen a la innovación y a las campañas de concienciación. La creciente concienciación de los pacientes sobre las enfermedades hereditarias impulsa la demanda. Los avances tecnológicos y la reducción del tiempo de respuesta de las pruebas mejoran la comodidad y la fiabilidad.

• Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales y clínicas, centros de investigación e institutos académicos y gubernamentales, empresas farmacéuticas y biotecnológicas, y otros usuarios finales. Hospitales y clínicas representaron la mayor cuota de mercado en ingresos, con un 44,1%, en 2025, impulsada por el alto volumen de pacientes, la infraestructura de laboratorio avanzada y la creciente integración de las pruebas genómicas en los flujos de trabajo clínicos. Los hospitales utilizan pruebas genómicas para la medicina personalizada, la detección temprana de enfermedades y la optimización del tratamiento. La centralización de las pruebas en los hospitales mejora la eficiencia y la gestión de datos. La estrecha colaboración con empresas de diagnóstico mejora la calidad del servicio. Los hospitales en regiones desarrolladas invierten fuertemente en instalaciones genómicas para mejorar los resultados de los pacientes. Los reembolsos y las iniciativas gubernamentales facilitan la adopción de pruebas. El uso rutinario en oncología, atención prenatal y control de enfermedades crónicas impulsa aún más la cuota de mercado. El segmento se beneficia del aumento del gasto sanitario y la adopción de la medicina de precisión. Los hospitales también ofrecen servicios internos de secuenciación y asesoramiento genético. La expansión de las redes hospitalarias en las economías emergentes aumenta la penetración en el mercado. La creciente concienciación entre médicos y pacientes refuerza el dominio del segmento. La inversión continua en plataformas de pruebas avanzadas fortalece la adopción.

Se prevé que los Centros de Investigación y los Institutos Académicos y Gubernamentales experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,5 %, entre 2026 y 2033, debido al aumento de las iniciativas de investigación genómica, la financiación gubernamental y el desarrollo de nuevas herramientas de diagnóstico. El segmento se beneficia de la creciente importancia de la genómica en la investigación clínica, la epidemiología y el descubrimiento de fármacos. La expansión de las colaboraciones de investigación y la financiación mediante subvenciones impulsan su adopción. La disponibilidad de plataformas de secuenciación de alto rendimiento y bioinformática acelera la investigación. Los programas académicos y los laboratorios especializados impulsan la experiencia y la implementación de pruebas. Las colaboraciones público-privadas mejoran la accesibilidad y la adopción. El enfoque en la investigación de enfermedades raras y la genética de poblaciones impulsa el crecimiento del segmento. Los mercados emergentes invierten en centros de investigación genómica, lo que impulsa la expansión regional. Los centros de investigación contribuyen al desarrollo de nuevos diagnósticos y terapias. Las iniciativas gubernamentales de medicina de precisión impulsan aún más la adopción. La integración de los resultados de la investigación en la práctica clínica acelera la traducción. La publicación de los resultados de la investigación genómica aumenta la concienciación y la credibilidad. La creciente disponibilidad de plataformas analíticas avanzadas fortalece el crecimiento del segmento.

Análisis regional del mercado de pruebas genómicas

- América del Norte dominó el mercado de pruebas genómicas con la mayor participación en los ingresos, aproximadamente el 42,5 % en 2025.

- Con el respaldo de una sólida infraestructura sanitaria, un alto gasto sanitario per cápita, la adopción temprana de tecnologías de secuenciación avanzada y la presencia de empresas líderes en pruebas genómicas, Estados Unidos continúa experimentando un crecimiento sustancial en la genómica clínica, impulsado por el aumento de sus aplicaciones en oncología, salud reproductiva, diagnóstico de enfermedades raras y farmacogenómica.

- Las altas inversiones en infraestructura de laboratorio, plataformas de diagnóstico avanzadas y colaboraciones de investigación impulsan aún más la expansión del mercado en la región.

Análisis del mercado de pruebas genómicas en EE. UU.

El mercado estadounidense de pruebas genómicas captó una importante cuota de ingresos en Norteamérica en 2025, impulsado por la adopción clínica generalizada de las tecnologías de secuenciación de nueva generación (NGS). La creciente concienciación entre profesionales clínicos y pacientes sobre la medicina personalizada, junto con las iniciativas gubernamentales de apoyo a la medicina de precisión y la investigación genómica, sigue impulsando el crecimiento del mercado. El creciente número de laboratorios de pruebas genómicas, sumado al crecimiento de las aplicaciones en oncología y diagnóstico de enfermedades raras, está consolidando la posición en el mercado estadounidense.

Análisis del mercado de pruebas genómicas en Europa

Se proyecta que el mercado europeo de pruebas genómicas se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las iniciativas gubernamentales que apoyan la investigación genómica, el aumento de la inversión en medicina de precisión y el incremento del gasto sanitario. Países como Alemania, el Reino Unido y Francia están experimentando un crecimiento gracias a la adopción de plataformas de secuenciación avanzada en hospitales e instituciones de investigación, y al creciente enfoque en la detección temprana de enfermedades y las terapias personalizadas.

Análisis del mercado de pruebas genómicas en el Reino Unido

Se prevé un crecimiento sostenido del mercado británico de pruebas genómicas durante el período de pronóstico, impulsado por las iniciativas genómicas nacionales, la creciente adopción de pruebas basadas en NGS y PCR, y el aumento de sus aplicaciones en oncología, salud reproductiva y enfermedades raras. La presencia de empresas líderes en genómica y la integración del diagnóstico genómico en los programas de salud pública son factores clave para la expansión del mercado.

Análisis del mercado de pruebas genómicas en Alemania

Se espera que el mercado alemán de pruebas genómicas se expanda a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por los avances tecnológicos, el aumento de la inversión en ciencias de la vida y el creciente énfasis en la medicina de precisión. La alta adopción del diagnóstico molecular en hospitales y laboratorios clínicos, junto con los proyectos de investigación genómica respaldados por el gobierno, está contribuyendo al crecimiento del mercado.

Análisis del mercado de pruebas genómicas en Asia-Pacífico

Se prevé que el mercado de pruebas genómicas de Asia-Pacífico sea la región de mayor crecimiento en este mercado durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 10,8 % entre 2026 y 2033. La rápida urbanización, el creciente enfoque gubernamental en la investigación genómica, el aumento de la prevalencia de enfermedades crónicas, la expansión de las inversiones en biotecnología y la mejora de la infraestructura sanitaria son factores clave que impulsan el alto potencial de crecimiento de Asia-Pacífico. Países como China, India y Japón están experimentando una adopción acelerada de las pruebas genómicas en entornos clínicos y de investigación.

Análisis del mercado de pruebas genómicas en Japón

El mercado japonés de pruebas genómicas está cobrando impulso gracias a un sistema sanitario consolidado, la creciente inversión en investigación genómica y el aumento de las aplicaciones de la medicina de precisión. La creciente concienciación sobre las terapias personalizadas y los programas de detección temprana de enfermedades impulsa aún más la expansión del mercado en el país.

Análisis del mercado de pruebas genómicas en China

El mercado chino de pruebas genómicas representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, impulsado por la creciente inversión gubernamental en investigación genómica, la expansión de la infraestructura biotecnológica, el aumento de la prevalencia de enfermedades crónicas y la creciente concienciación sobre la medicina personalizada. La disponibilidad de pruebas genómicas rentables y los marcos regulatorios favorables también impulsan el crecimiento del mercado en China.

Cuota de mercado de las pruebas genómicas

La industria de pruebas genómicas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Illumina (EE. UU.)

- Thermo Fisher Scientific (EE. UU.)

- Roche Diagnostics (Suiza)

- BGI Genomics (China)

- Invitae Corporation (EE. UU.)

- F. Hoffmann-La Roche AG (Suiza)

- PerkinElmer (Estados Unidos)

- Agilent Technologies (EE. UU.)

- Myriad Genetics (EE. UU.)

- GeneDx (EE. UU.)

- Guardant Health (EE. UU.)

- Ciencias Exactas (EE.UU.)

- Laboratorios Bio-Rad (EE. UU.)

- Oxford Nanopore Technologies (Reino Unido)

- Sophia Genetics (Suiza)

- Natera (Estados Unidos)

- Eurofins Scientific (Luxemburgo)

- Tecnología MGI (China)

- Novogene (China)

Últimos avances en el mercado global de pruebas genómicas

- En julio de 2023, Guardant Health anunció que su prueba de perfil genómico de biopsia líquida Guardant360 CDx para tumores sólidos avanzados y metastásicos recibió la aprobación nacional de reembolso del Ministerio de Salud, Trabajo y Bienestar Social de Japón, ampliando significativamente el acceso de los pacientes a la perfilación genómica completa basada en sangre en Japón. Este reembolso apoya un uso más amplio de la perfilación genómica tumoral y la selección de terapias personalizadas para pacientes con cáncer en el país.

- En agosto de 2024, Illumina, Inc. recibió la aprobación de la FDA para su prueba TruSight Oncology Comprehensive de secuenciación de nueva generación (NGS) como diagnóstico in vitro con propiedades de diagnóstico complementario (CDx). Esta prueba permite la elaboración de perfiles genómicos completos de tumores sólidos y ofrece a los médicos datos genómicos más detallados para guiar las terapias dirigidas. Esta aprobación marcó un hito importante en el diagnóstico oncológico de precisión, con un único ensayo capaz de analizar más de 500 genes para detectar mutaciones susceptibles de tratamiento.

- En noviembre de 2024, Illumina anunció la expansión de su portafolio de TruSight Oncology, incluyendo el desarrollo de TruSight Oncology 500 v2, un ensayo de investigación de última generación con detección mejorada de biomarcadores y un flujo de trabajo optimizado para acelerar la elaboración integral de perfiles genómicos en entornos de investigación oncológica. El nuevo ensayo busca optimizar los plazos de entrega y permitir aplicaciones de investigación más amplias en medicina de precisión.

- En enero de 2025, GeneDx lanzó su servicio de secuenciación ultrarrápida del genoma completo, diseñado para proporcionar resultados completos de pruebas genómicas para pacientes neonatales y pediátricos en estado crítico en unidades de cuidados intensivos en tan solo dos días, lo que podría acortar las estancias en la UCI y permitir diagnósticos más rápidos de trastornos genéticos en entornos clínicos de urgencia. Esta expansión del servicio refleja la tendencia hacia el diagnóstico genómico rápido en cuidados agudos.

- En julio de 2025, Illumina anunció el lanzamiento de TruSight Oncology 500 v2, un ensayo de investigación de última generación que integra la detección de biomarcadores de deficiencia de recombinación homóloga (HRD) y reduce los requisitos de tejido para ampliar el acceso a la elaboración integral de perfiles genómicos tumorales para laboratorios de investigación y clínicos. Esta versión mejorada facilita la expansión de las aplicaciones de pruebas genómicas y acelera la investigación en medicina de precisión.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.