Global Glucagon Like Peptide 1 Glp 1 Agonists Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

65.85 Billion

USD

236.82 Billion

2025

2033

USD

65.85 Billion

USD

236.82 Billion

2025

2033

| 2026 –2033 | |

| USD 65.85 Billion | |

| USD 236.82 Billion | |

| % | |

|

Global Glucagon-Like Peptide 1 (GLP-1) Agonists Market Segmentation, By Drugs (Exenatide, Liraglutide, Dulaglutide, y Lixisenatide), Brand (Byetta, Bydureon, Victoza, Trulicity, y Lyxumia), Route of Administration (Oral, Parenteral, y Otros), End Users (Hospiting

Glucagon-Like Peptide 1 (GLP-1) Agonists Market Overview

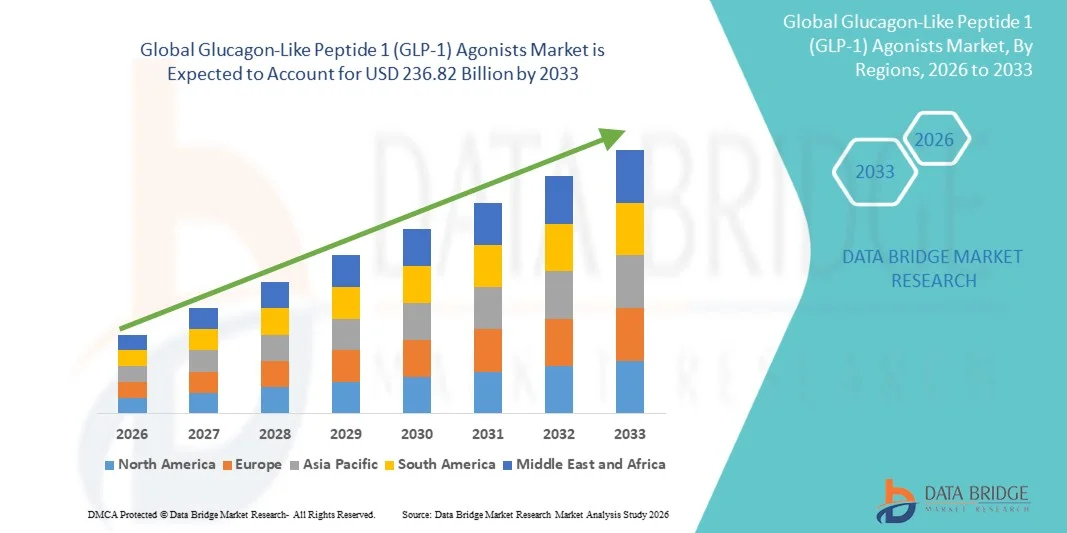

Según el análisis de investigación del mercado de datos El mercado agonista Glucagon-Like Peptide 1 (GLP-1) fue valorado enUSD 65.85 billion in 2025y se prevé que alcanceUSD 236.82 billion by 2033, creciendo en unCAGR of 17.35% from 2026 to 2033. El mercado está experimentando un crecimiento constante impulsado por la creciente prevalencia de la obesidad y la diabetes tipo 2, aumentando la conciencia de la gestión de la salud metabólica y ampliando la adopción de terapias agonistas de receptores GLP-1 innovadoras en todos los sistemas sanitarios globales.

La creciente carga de los trastornos metabólicos crónicos en todo el mundo, junto con el aumento de los gastos de atención médica y el énfasis clínico más fuerte en la gestión de peso a largo plazo y el control glucémico, es proveedor de atención médica, pagadores y pacientes para adoptar terapias agonistas GLP-1 avanzadas. Los agonistas modernos de los receptores GLP-1 están reemplazando cada vez más los enfoques de tratamiento tradicionales en muchas poblaciones de pacientes, ofreciendo una regulación eficaz de la glucosa en sangre, beneficios sustanciales de pérdida de peso y reducción del riesgo cardiovascular. Además, los avances en curso en las formulaciones de drogas, incluidas terapias inyectables semanales y tratamientos emergentes de GLP-1 orales, están mejorando la adherencia y los resultados del tratamiento de los pacientes. Aumentar las aprobaciones regulatorias para las indicaciones ampliadas, aumentar la inversión en investigación de enfermedades metabólicas y aumentar la demanda de personalGestión crónica de enfermedadeslas soluciones siguen acelerando la adopción en los mercados de salud desarrollados y emergentes.

Tamaño del mercado

- Valor mundial del mercado (2025): 65,85 dólares

- Valor de mercado esperado (2033): USD 236,82 Billion

- CAGR prefabricado (2026-2033): 17,35%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Principales tendencias del mercado "

- América del Norte dominó el Glucagon-Like Peptide 1 (GLP-1) Agonists Market con la mayor cuota de ingresos de 41,38% en 2025, apoyado por la alta prevalencia de diabetes y obesidad tipo 2, adopción fuerte de terapias GLP-1 innovadoras, marcos de reembolso favorables, y la presencia de grandes fabricantes farmacéuticos. El aumento de las preferencias médicas para los agonistas del receptor GLP-1 debido a sus beneficios de control glucémico, reducción del riesgo cardiovascular y capacidades de gestión de peso sigue fortaleciendo el liderazgo del mercado en toda la región.

- El segmento Parenteral dominó el mercado con una proporción de 67,45% en 2025 debido a la disponibilidad generalizada y el éxito clínico de terapias GLP-1 inyectables.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido en una CAGR de 9,4% de 2026 a 2033, alimentada por la población diabética que aumenta rápidamente, la ampliación de la infraestructura sanitaria, el aumento del gasto sanitario y el mejoramiento del acceso a terapias biológicas avanzadas en China, India, Japón y Corea del Sur. Sensibilización creciente sobre la gestión de la obesidad y las enfermedades crónicas la prevención también está acelerando el crecimiento del mercado.

- Se proyecta que el segmento de Liraglutida es la categoría de fármacos de más rápido crecimiento, registrando un CAGR de 9,1% de 2026 a 2033, lo que refleja una creciente utilización tanto en aplicaciones de diabetes como de tratamiento de obesidad. Ampliar evidencia clínica apoyando los beneficios cardiovasculares y los resultados de pérdida de peso está impulsando una fuerte demanda en todo el mundo.

- La marca Trulicity dominaba el mercado con una cuota de ingresos del 31,72% en 2025, apoyada por una fuerte comercialización global, tasas favorables de adherencia al paciente, resultados cardiovasculares comprobados y amplias aprobaciones regulatorias. Su perfil de administración conveniente sigue contribuyendo significativamente al crecimiento de las recetas en los mercados desarrollados y emergentes.

- Se prevé que la ruta oral del segmento de administración sea la categoría de crecimiento más rápido con una CAGR de 10,2% de 2026 a 2033, impulsada por la creciente preferencia de pacientes por terapias no inyectables, la mejora del cumplimiento del tratamiento y los avances continuos en las tecnologías de producción de drogas péptidas orales.

- La vía de administración Parenteral representó el 67,45% del mercado en 2025, debido al uso establecido de agonistas inyectables GLP-1, biodisponibilidad superior, validación clínica extensa y familiaridad médica generalizada. La mayoría de las terapias GLP-1 con éxito comercial siguen siendo administradas mediante formulaciones inyectables.

- Los hospitales dominaron el segmento de usuarios finales con una cuota de mercado de 44.26% en 2025, impulsada por altos volúmenes de pacientes, aumentando programas de gestión de la diabetes, crecientes iniciativas de tratamiento de la obesidad y mayor acceso a servicios especializados de endocrinología. Los hospitales también desempeñan un papel fundamental en la iniciación de regímenes avanzados de tratamiento GLP-1 y la vigilancia a largo plazo de los pacientes.

- Se espera que las clínicas especializadas sean testigos del crecimiento más rápido en una CAGR de 9,6% de 2026 a 2033, con el apoyo de la creciente demanda de atención personalizada de la diabetes, el aumento de los servicios de gestión de la obesidad, la ampliación de las prácticas endocrinológicas y la adopción creciente de protocolos innovadores de tratamiento basados en GLP-1. El cambio hacia modelos especializados de atención ambulatoria sigue acelerando la expansión de segmentos a nivel mundial.

Report Scope and Glucagon-Like Peptide 1 (GLP-1) Agonists Market Segmentation

|

Atributos |

Glucagon-Like Peptide 1 (GLP-1) Agonists Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Glucagon-Like Peptide 1 (GLP-1) Agonists Market Trends

Tendencia: Ampliación del uso de agonistas GLP-1 para la gestión de la obesidad y la salud cardiovascular

El Glucagon-Like Peptide 1 (GLP-1) Agonists Market está presenciando una transformación importante ya que estas terapias se expanden más allá de la gestión de la diabetes en el tratamiento de la obesidad y la atención cardiometabólica más amplia. Los agonistas GLP-1 son cada vez más prescritos para la reducción de peso debido a su capacidad demostrada para regular el apetito, retrasar el vaciado gástrico y mejorar la salud metabólica. La creciente evidencia clínica que demuestra beneficios cardiovasculares y renales refuerza aún más la adopción entre los proveedores de atención médica. Por ejemplo, las terapias basadas en semaglutida han demostrado resultados significativos de pérdida de peso en estudios clínicos, mientras que varios productos GLP-1 han recibido aprobaciones regulatorias para el tratamiento de la obesidad en los principales mercados. Además, aumentar la conciencia de la obesidad como enfermedad crónica y aumentar la demanda de soluciones eficaces de gestión de peso a largo plazo están acelerando la expansión del mercado mundial.

Glucagon-Like Peptide 1 (GLP-1) Agonists Market Dynamics

Key Market Driver: Aumento de la Prevalencia Global de Diabetes y Obesidad Tipo 2

El rápido desarrollo de vehículos autónomos y sistemas avanzados de asistencia a los conductores (ADAS) ha creado una demanda sustancial de alta fidelidad Glucagon-Like Peptide 1 (GLP-1) Agonistas que pueden validar algoritmos de inteligencia artificial, modelos de sensores y comportamiento del vehículo en millones de escenarios virtuales imposibles de reproducir a través de pruebas físicas. Los OEM automotriz, los proveedores Tier-1 y las empresas tecnológicas están implementando simuladores como un componente básico de su tubería de desarrollo, reduciendo costos, acelerando ciclos de iteración y mejorando la seguridad del sistema.

Restricción clave / desafío: alto coste inicial de inversión de los simuladores avanzados

La prevalencia creciente de la diabetes y la obesidad tipo 2 es un factor importante del mercado mundial de los agonistas GLP-1. Según la Federación Internacional de Diabetes (IDF), más de 530 millones de adultos en todo el mundo viven con diabetes, con diabetes tipo 2, con la gran mayoría de los casos. Simultáneamente, la Organización Mundial de la Salud (OMS) estima que más de 1.000 millones de personas viven con obesidad en todo el mundo. Estas crecientes poblaciones de pacientes están creando una demanda sustancial de terapias que ofrecen tanto control glucémico como beneficios de reducción de peso. Los agonistas GLP-1 han demostrado eficacia en la reducción de los niveles de HbA1c, promoviendo la pérdida de peso y reduciendo los riesgos cardiovasculares, haciéndolos cada vez más atractivos opciones de tratamiento. Además, las directrices clínicas en expansión que recomiendan a los agonistas de receptores GLP-1 para pacientes diabéticos de alto riesgo continúan apoyando un fuerte crecimiento del mercado en mercados de salud desarrollados y emergentes.

Oportunidad del mercado clave: desarrollo de terapias de próxima generación GLP-1 y combinación

El desarrollo de terapias basadas en la incretina de próxima generación presenta una oportunidad de crecimiento sustancial para el mercado de los Agonistas GLP-1. Las compañías farmacéuticas están invirtiendo fuertemente en terapias de doble y triple acción que combinan la actividad de receptores GLP-1 con la modulación de receptores GIP y glucagon para lograr una pérdida de peso superior y resultados metabólicos. Por ejemplo, las terapias de incretina más recientes han demostrado mayor eficacia en la reducción de peso en comparación con los productos anteriores GLP-1 durante ensayos clínicos de fase tardía. Además, los avances en las tecnologías de entrega de péptidos orales están ampliando las opciones de tratamiento más allá de las formulaciones inyectables, mejorando la comodidad del paciente y la adherencia. La creciente investigación sobre la protección cardiovascular, la gestión crónica de enfermedades renales, la esteatohepatitis nonalcoholica (NASH) y otros trastornos metabólicos está ampliando aún más el potencial terapéutico de los agonistas GLP-1. A medida que los sistemas sanitarios priorizan cada vez más la prevención crónica de enfermedades y la gestión de la obesidad, se espera que estas innovaciones generen oportunidades comerciales significativas en América del Norte, Europa, Asia y el Pacífico y mercados emergentes de salud.

Glucagon-Like Peptide 1 (GLP-1) Agonists Market Scope

El mercado Glucagon-Like Peptide 1 (GLP-1) Agonists se segmenta sobre la base de drogas, marca, ruta de administración y usuarios finales.

- Por drogas

Sobre la base de las drogas, el mercado agonista Glucagon-Like Peptide 1 (GLP-1) se segmenta en Exenatide, Liraglutide, Dulaglutide y Lixisenatide. El segmento Dulaglutide dominaba el mercado con una proporción de 36,84% en 2025 debido a su fuerte eficacia clínica, conveniente horario de dosificación semanal, beneficios cardiovasculares comprobados y amplia adopción médica en los programas de tratamiento de la diabetes. El fármaco ha demostrado una eficacia significativa en el control glucémico al tiempo que reduce los factores de riesgo cardiovascular entre los pacientes con diabetes tipo 2. El aumento de la preferencia entre los proveedores de atención médica para terapias GLP-1 de acción prolongada ha fortalecido aún más la demanda. La cobertura de reembolso favorable en los mercados desarrollados y la fuerte penetración comercial han apoyado la adopción generalizada. Además, el aumento de la conciencia sobre los beneficios de la intervención temprana de la diabetes y la mejora de la adherencia de los pacientes asociados con la administración semanal continúan impulsando la utilización. La expansión de los programas de gestión de la diabetes, el aumento de las iniciativas de tratamiento de la obesidad y la fuerte evidencia clínica que apoya los resultados a largo plazo han reforzado la posición de liderazgo del segmento. Los estudios continuos de post-marketing y la confianza de los médicos contribuyen aún más al dominio del mercado. A medida que los sistemas sanitarios se centran cada vez más en la gestión crónica de las enfermedades y la reducción del riesgo cardiovascular, Dulaglutide sigue siendo el segmento principal de las drogas a nivel mundial.

Se espera que el segmento de Liraglutida sea testigo de la CAGR más rápida de 9,1% de 2026 a 2033, impulsada por la expansión del uso en aplicaciones de diabetes y gestión de obesidad de tipo 2. La creciente evidencia clínica que apoya una reducción significativa de peso y la protección cardiovascular está acelerando la adopción del médico. Aumentar las aprobaciones regulatorias a través de indicaciones de tratamiento de obesidad está ampliando la población de pacientes. Los proveedores de atención médica están recomendando cada vez más Liraglutida para pacientes que requieren una gestión metabólica integral más allá del control de glucosa. El aumento de la prevalencia de obesidad en todo el mundo y el aumento de la conciencia respecto de los programas de gestión de peso supervisados por médicos están respaldando aún más la demanda. Además, los resultados favorables del tratamiento y el aumento de la preferencia del paciente por terapias a largo plazo comprobadas están contribuyendo a la expansión del segmento. Se espera que la investigación continua en aplicaciones metabólicas y cardiovasculares adicionales genere nuevas oportunidades de crecimiento. Las fuertes inversiones en programas de educación de pacientes y prevención crónica de enfermedades apoyan aún más la adopción. Estos factores posicionan colectivamente Liraglutida como el segmento de fármacos de más rápido crecimiento durante el período de pronóstico.

- Por marca

Sobre la base de la marca, el Glucagon-Like Peptide 1 (GLP-1) Agonists Market se segmenta en Byetta, Bydureon, Victoza, Trulicity y Lyxumia. El segmento de Trulicity dominaba el mercado con una proporción de 31,72% en 2025 debido a su fuerte presencia mundial de mercado, cómodo régimen de dosificación semanal, amplia validación clínica y amplia aceptación médica. La marca ha adquirido una tracción significativa debido a su capacidad de proporcionar un control glucémico eficaz mientras apoya la reducción del riesgo cardiovascular. Los altos niveles de adherencia y los resultados favorables del tratamiento han contribuido aún más a su liderazgo en el mercado. El aumento de los volúmenes de prescripción en América del Norte y Europa sigue fortaleciendo el crecimiento de los segmentos. La disponibilidad de datos clínicos sólidos y la ampliación de la confianza del proveedor de atención médica han apoyado la adopción generalizada. Además, las estrategias firmes de comercialización y la amplia cobertura de reembolso han aumentado la accesibilidad. Aumentar la demanda de terapias inyectables de acción prolongada y ampliar los programas de atención de la diabetes refuerzan aún más la posición dominante del segmento. Las iniciativas continuas de sensibilización sobre los productos y la presencia establecida en el mercado contribuyen significativamente a su liderazgo en el mercado mundial de agonistas GLP-1.

Se prevé que el segmento Victoza registrará el CAGR más rápido del 8,8% entre 2026 y 2033, impulsado por el aumento de la utilización en programas de gestión de la obesidad y reducción del riesgo cardiovascular. El creciente reconocimiento de la eficacia clínica de la marca y el extenso perfil de seguridad a largo plazo está apoyando el crecimiento de las recetas. Los proveedores de atención médica utilizan cada vez más Victoza para pacientes que requieren una gestión metabólica integral. Aumentar la prevalencia de obesidad y ampliar las directrices de tratamiento que favorecen las terapias GLP-1 están acelerando la adopción. La eficacia establecida de la droga en aplicaciones de gestión de peso está fortaleciendo aún más la demanda. La creciente conciencia entre los pacientes sobre los beneficios de la intervención temprana y la prevención crónica de enfermedades también contribuye a la expansión del mercado. La investigación en curso que evalúa aplicaciones terapéuticas más amplias sigue apoyando el potencial de crecimiento futuro. Además, se espera que el aumento de las inversiones sanitarias y la ampliación del acceso a tratamientos avanzados de diabetes aceleren la adopción durante todo el período previsto.

- Por Ruta de Administración

Sobre la base de la ruta de la administración, el Mercado Agonista Glucagon-Like Peptide 1 (GLP-1) se segmenta en Oral, Parenteral y Otros. El segmento Parenteral dominó el mercado con una proporción de 67,45% en 2025 debido a la disponibilidad generalizada y el éxito clínico de terapias GLP-1 inyectables. Las formulaciones inyectables ofrecen una biodisponibilidad superior, resultados terapéuticos predecibles y una amplia familiaridad médica. La mayoría de los productos GLP-1 con éxito comercial utilizan actualmente sistemas de entrega parenteral, apoyando una fuerte penetración del mercado. El segmento se beneficia de pruebas clínicas robustas que demuestran eficacia en la gestión de glucosa, reducción de peso y protección cardiovascular. El aumento de la demanda de pacientes para terapias eficaces a largo plazo y una fuerte confianza del proveedor de atención médica siguen apoyando la adopción. Además, los avances en la tecnología de dispositivos de inyección han mejorado la facilidad de uso y el cumplimiento del paciente. Ampliar la prevalencia de la diabetes a nivel mundial y aumentar las inversiones sanitarias refuerzan aún más el dominio del segmento. La fuerte presencia de terapias inyectables de marca líder sigue impulsando la generación de ingresos en los principales mercados.

Se espera que el segmento oral sea testigo de la CAGR más rápida del 10,2% entre 2026 y 2033, impulsada por la creciente preferencia de pacientes por opciones de tratamiento no inyectables y avances en tecnologías de entrega de péptidos orales. Las terapias orales GLP-1 mejoran la comodidad, aumentan la adherencia al tratamiento y reducen las barreras asociadas con medicamentos inyectables. El aumento de las inversiones en investigación y la exitosa comercialización de las formulaciones orales están acelerando la aceptación del mercado. Los proveedores de atención médica están recomendando cada vez más alternativas orales para los pacientes que buscan mayor comodidad en el tratamiento. Sensibilizar sobre la obesidad y la gestión de la diabetes es apoyar la demanda de métodos innovadores de entrega. Además, la ampliación del acceso a terapias orales en los mercados emergentes está creando nuevas oportunidades de crecimiento. Los avances tecnológicos que mejoran la absorción y la eficacia terapéutica están mejorando aún más la adopción. A medida que se acerca el tratamiento centrado en el paciente cobra importancia, se espera que las terapias GLP-1 orales experimenten un crecimiento sustancial durante todo el período previsto.

- Por Usuarios finales

Sobre la base de los usuarios finales, el mercado agonista Glucagon-Like Peptide 1 (GLP-1) se segmenta en hospitales, clínicas especializadas y otros. El segmento de Hospitales dominaba el mercado con una proporción de 44.26% en 2025 debido a altos volúmenes de pacientes, programas integrales de gestión de la diabetes y acceso a equipos multidisciplinarios de salud. Los hospitales desempeñan un papel crítico en la iniciación de terapias avanzadas GLP-1, seguimiento de los resultados del tratamiento y gestión de trastornos metabólicos complejos. La disponibilidad de endocrinólogos, cardiólogos y especialistas en obesidad apoya la adopción generalizada de agonistas GLP-1. El aumento de las tasas de visitas hospitalarias relacionadas con la diabetes y los programas de tratamiento de la obesidad contribuyen aún más al crecimiento del segmento. La sólida infraestructura sanitaria y el apoyo a los reembolsos en todas las regiones desarrolladas siguen fortaleciendo el liderazgo del mercado. Además, los hospitales sirven como centros primarios para la educación de pacientes, la gestión crónica de enfermedades y el monitoreo de terapia a largo plazo. El creciente énfasis en la reducción del riesgo cardiovascular y los modelos integrados de cuidado de pacientes fortalece aún más la adopción. Estos factores apoyan colectivamente la posición dominante del segmento en el mercado global.

Se prevé que el segmento de Clínicas de Especialidad sea testigo de la CAGR más rápida del 9,6% entre 2026 y 2033, impulsada por la creciente demanda de servicios personalizados de diabetes y gestión de la obesidad. Las clínicas especializadas ofrecen conocimientos especializados, planes de tratamiento individualizados y mejorasmonitoreo paciente, haciéndolos cada vez más atractivos para la gestión crónica de enfermedades. El creciente número de centros de endocrinología y gestión de peso en todo el mundo están apoyando la expansión del mercado. Los pacientes buscan cada vez más entornos de cuidado especializados que proporcionan estrategias terapéuticas adaptadas y seguimiento continuo. Aumentar la adopción de terapias avanzadas GLP-1 dentro de entornos ambulatorios está acelerando el crecimiento. Además, tiempos de espera más cortos, mayor compromiso con los pacientes y mayor accesibilidad están contribuyendo a la expansión del segmento. Aumentar las inversiones sanitarias y concienciar cada vez más acerca de los riesgos relacionados con la salud relacionados con la obesidad. A medida que la prestación de atención médica se desplaza cada vez más hacia la atención especializada ambulatoria, se espera que surjan clínicas especializadas como el segmento de usuarios finales de mayor crecimiento mundial.

Glucagon-Like Peptide 1 (GLP-1) Agonists Market Regional Analysis

América del Norte dominaba el mercado de los agonistas Glucagon-Like Peptide 1 (GLP-1) y representaba la mayor parte de los ingresos41.38% en 2025, apoyado por la alta prevalencia de diabetes y obesidad tipo 2, adopción fuerte de terapias agonistas innovadoras de receptores GLP-1, y la presencia de fabricantes farmacéuticos líderes. La región se beneficia de una infraestructura sanitaria avanzada, políticas de reembolso favorables, extensas actividades de investigación clínica y creciente preferencia médica por terapias GLP-1 debido a su eficacia probada en el control glucémico, la gestión de peso y la reducción del riesgo cardiovascular. El aumento de la conciencia de los pacientes con respecto a la gestión crónica de enfermedades y la creciente demanda de enfoques de tratamiento personalizado siguen fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Glucagon-Like Peptide 1 (GLP-1) Agonists Market Insight

El mercado de los agonistas Glucagon-Like Peptide 1 (GLP-1) está presenciando un fuerte crecimiento debido a la creciente prevalencia de diabetes tipo 2, obesidad y trastornos metabólicos en todo el país. La adopción fuerte de terapias GLP-1 avanzadas por parte de proveedores de atención médica, junto con pruebas clínicas crecientes que apoyan beneficios cardiovasculares y de pérdida de peso, está impulsando la demanda del mercado. Además, la cobertura de reembolso favorable, la ampliación de los volúmenes de prescripción y la innovación continua de productos por las principales empresas farmacéuticas están acelerando la expansión del mercado. El aumento de las inversiones en programas de atención de la diabetes e iniciativas crónicas de gestión de enfermedades apoyan aún más el crecimiento sostenido en el mercado estadounidense.

Europa Glucagon-Like Peptide 1 (GLP-1) Agonists Market Insight

El mercado europeo Glucagon-Like Peptide 1 (GLP-1) Los agonistas siguen siendo un importante contribuyente a los ingresos mundiales, impulsado por el aumento de la prevalencia de la diabetes, los sistemas sanitarios fuertes y la creciente adopción de terapias biológicas avanzadas. La región se beneficia de programas de salud gubernamentales de apoyo, ampliando el acceso a tratamientos innovadores de diabetes y aumentando la conciencia de los médicos sobre los beneficios cardiovasculares y metabólicos de los agonistas receptores GLP-1. Además, la atención cada vez mayor en la gestión de la obesidad y las estrategias de salud preventiva sigue apoyando la expansión del mercado en los países europeos.

U.K. Glucagon-Like Peptide 1 (GLP-1) Agonists Market Insight

El mercado de Glucagon-Like Peptide 1 (GLP-1) Agonistas está experimentando un crecimiento constante, apoyado por el aumento de las tasas de obesidad y diabetes tipo 2, junto con la creciente adopción de terapias innovadoras de diabetes. Sensibilizar a los profesionales de la salud acerca de los beneficios a largo plazo de los agonistas del receptor GLP-1 para la reducción de peso y la salud cardiovascular contribuye al crecimiento del mercado. Además, la ampliación del acceso a los servicios de atención especializada y las directrices de tratamiento favorable están fortaleciendo la demanda de terapias GLP-1 en todo el país.

Alemania Glucagon-Like Peptide 1 (GLP-1) Agonists Market Insight

El mercado alemán Glucagon-Like Peptide 1 (GLP-1) Agonists se está expandiendo constantemente debido a la infraestructura sanitaria avanzada del país, la fuerte presencia de la industria farmacéutica, y la creciente carga de diabetes y obesidad. Los proveedores de atención médica están recetando cada vez más agonistas de receptores GLP-1 debido a su eficacia en la gestión de la glucosa en sangre y el control de peso. Los avances continuos en el desarrollo de drogas biológicas, los marcos de reembolso de apoyo y la creciente inversión en programas de gestión crónica de enfermedades están impulsando el crecimiento del mercado en Alemania.

Glucagon-Like Peptide 1 (GLP-1) Agonists Market Insight

Se espera que el mercado de Glucagon-Like Peptide 1 (GLP-1) de Asia-Pacífico sea testigo del rápido crecimiento y se proyecta registrar la CAGR más rápida9.4% de 2026 a 2033, impulsado por la rápida expansión de la población diabética, el aumento de la prevalencia de obesidad y el aumento del gasto sanitario en países como China, India, Japón y Corea del Sur. Aumentar la conciencia acerca de la gestión avanzada de la diabetes, mejorar el acceso a terapias biológicas y ampliar la infraestructura sanitaria están apoyando la expansión del mercado regional. Además, las crecientes iniciativas gubernamentales centradas en la prevención y tratamiento de enfermedades crónicas están acelerando la adopción de agonistas de receptores GLP-1 en toda la región.

Japón Glucagon-Like Peptide 1 (GLP-1) Agonists Market Insight

El mercado agonista de Glucagon-Like Peptide 1 (GLP-1) de Japón está presenciando un crecimiento constante debido a la creciente prevalencia de trastornos metabólicos, una población envejecida y una fuerte adopción de soluciones innovadoras de tratamiento de la diabetes. Los proveedores de atención médica utilizan cada vez más agonistas de receptores GLP-1 para mejorar el control glucémico al tiempo que reducen los riesgos cardiovasculares y apoyan los objetivos de gestión de peso. Además, la innovación farmacéutica continua y las políticas favorables de reembolso de la salud contribuyen aún más al crecimiento del mercado en todo el Japón.

China Glucagon-Like Peptide 1 (GLP-1) Agonists Market Insight

El mercado agonista de China Glucagon-Like Peptide 1 (GLP-1) está creciendo rápidamente, impulsado por la gran población diabética del país, el aumento de las tasas de obesidad y la expansión de la infraestructura sanitaria. Aumentar la conciencia acerca de los enfoques modernos de la gestión de la diabetes, aumentar la disponibilidad de terapias innovadoras GLP-1 y aumentar el gasto sanitario están impulsando significativamente la demanda del mercado. Además, las iniciativas gubernamentales encaminadas a mejorar la gestión crónica de enfermedades, junto con el aumento de las inversiones de las empresas farmacéuticas, están posicionando a China como uno de los mercados de mayor crecimiento para Glucagon-Like Peptide 1 (GLP-1) Agonists a nivel mundial.

Glucagon-Like Peptide 1 (GLP-1) Agonists Market Share

La industria agonista Glucagon-Like Peptide 1 (GLP-1) está dirigida principalmente por empresas bien establecidas, incluyendo:

- Novo Nordisk A/S (Dinamarca)

- Eli Lilly and Company (U.S.)

- AstraZeneca PLC (Reino Unido)

- Sanofi S.A. (Francia)

- Pfizer Inc. (U.S.)

- Amgen Inc. (U.S.)

- Boehringer Ingelheim International GmbH (Alemania)

- Merck & Co., Inc. (U.S.)

- Johnson & Johnson (Estados Unidos)

- Roche Holding AG (Suiza)

- Zealand Pharma A/S (Dinamarca)

- Hanmi Pharmaceutical Co., Ltd. (South Korea)

- Jiangsu Hengrui Pharmaceuticals Co., Ltd. (China)

- Innovent Biologics, Inc. (China)

- Shanghai Benemae Pharmaceutical Corporation (China)

- PegBio Co. (China)

- Glenmark Pharmaceuticals Ltd. (India)

- Sun Pharmaceutical Industries Ltd. (India)

- Dr. Reddy’s Laboratories Ltd. (India)

- Lupin Limited (India)

- Biocon Limited (India)

- Cipla Limited (India)

- Viatris Inc. (U.S.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- AbbVie Inc. (Estados Unidos)

- Structure Therapeutics Inc. (U.S.)

- Viking Therapeutics, Inc. (U.S.)

- Altimmune, Inc. (U.S.)

- Metsera, Inc. (U.S.)

- Roche Diabetes Care (Suiza)

- Carmot Therapeutics, Inc. (U.S.)

- Eccogene Co. (China)

- Sciwind Biosciences Co., Ltd. (China)

Últimas novedades en Glucagon-Like Peptide 1 (GLP-1) Agonists Market

- En junio de 2021, Novo Nordisk anunció que la FDA de EE.UU. aprobó Wegovy (semaglutide 2.4 mg) para la gestión crónica de peso en adultos con obesidad o sobrepeso y al menos una condición relacionada con el peso. La aprobación marcó un hito importante para el mercado GLP-1 ampliando el uso de agonistas receptores GLP-1 más allá de la gestión de la diabetes en el tratamiento de la obesidad y acelerando significativamente el crecimiento del mercado

- En mayo de 2022, Eli Lilly y Company recibieron la aprobación de la FDA para Mounjaro (tirzepatide) para el tratamiento de adultos con diabetes tipo 2. Tirzepatide se convirtió en el primer agonista dual aprobado del receptor GIP/GLP-1, demostrando un control glicémico superior y resultados de pérdida de peso en comparación con varias terapias de diabetes existentes, creando un nuevo segmento competitivo dentro del mercado de la incretina

- En noviembre de 2023, Eli Lilly y Company anunciaron que la FDA de EE.UU. aprobó Zepbound (tirzepatide) para la gestión crónica de peso en adultos con obesidad o sobrepeso y condiciones médicas relacionadas con el peso. La aprobación amplió significativamente la oportunidad comercial para las terapias de obesidad basadas en GLP-1 e intensificó la competencia con Wegovy en el mercado de drogas de rápido crecimiento antiobesidad

- En marzo de 2024, Novo Nordisk obtuvo la aprobación de la FDA de EE.UU. para una nueva indicación de Wegovy (semaglutida) para reducir el riesgo de grandes eventos cardiovasculares adversos, incluyendo la muerte cardiovascular, ataque cardíaco y accidente cerebrovascular, en adultos con enfermedad cardiovascular y obesidad o sobrepeso. Esta fue la primera aprobación de un medicamento para la pérdida de peso específicamente para la reducción del riesgo cardiovascular, fortaleciendo aún más la propuesta de valor clínico de terapias GLP-1

- En diciembre de 2024, la FDA estadounidense determinó oficialmente que se había resuelto la escasez de tirzepatide, permitiendo a los fabricantes satisfacer mejor la demanda creciente de terapias GLP-1. El desarrollo representó un importante punto de estabilización para el mercado GLP-1 después de prolongadas limitaciones de oferta causadas por la demanda sin precedentes de tratamientos de obesidad y diabetes.

- En febrero de 2025, la FDA de EE.UU. declaró que la escasez de productos de semaglutida había terminado, señalando una mayor capacidad de cadena de suministro y escalabilidad de fabricación para terapias GLP-1. El anuncio se consideró un hito significativo para el acceso más amplio de los pacientes y la expansión del mercado

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.