Global Gluten Free Products Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.23 Billion

USD

11.91 Billion

2024

2032

USD

7.23 Billion

USD

11.91 Billion

2024

2032

| 2025 –2032 | |

| USD 7.23 Billion | |

| USD 11.91 Billion | |

| % | |

|

Segmentación del mercado global de productos sin gluten por origen (animal y vegetal), tipo (panadería, snacks y productos listos para comer, pizzas y pastas, condimentos y aderezos, cremas para untar , postres y helados, arroz, etc.), canal de distribución (tiendas de conveniencia, tiendas especializadas y farmacias): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de productos sin gluten

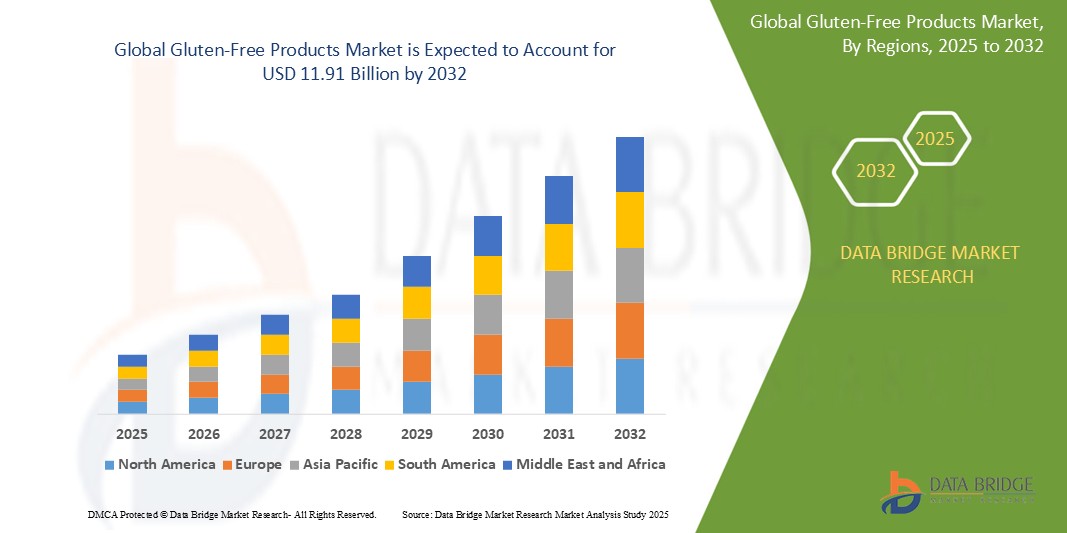

- El tamaño del mercado mundial de productos sin gluten se valoró en USD 7,23 mil millones en 2024 y se espera que alcance los USD 11,91 mil millones para 2032 , con una CAGR del 6,44% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente conciencia de los consumidores sobre la intolerancia al gluten y a una tendencia creciente hacia dietas más saludables y de etiqueta limpia.

- La creciente prevalencia de la enfermedad celíaca y la sensibilidad al gluten está impulsando la demanda de alternativas sin gluten en todos los grupos de edad a nivel mundial, ya que los consumidores buscan controlar sus condiciones de salud mediante cambios en la dieta.

- La expansión de las ofertas sin gluten en el comercio minorista convencional está haciendo que estos productos sean más accesibles, y las principales marcas y supermercados están aumentando el espacio en las estanterías y la variedad para satisfacer la creciente demanda.

Análisis del mercado de productos sin gluten

- El mercado de productos sin gluten está impulsado actualmente por la creciente popularidad de productos de panadería como pan, galletas y pasteles, que atraen a los consumidores que buscan opciones sin gluten convenientes y sabrosas para el consumo diario.

- Las conocidas marcas que están ampliando su gama de productos horneados sin gluten han experimentado una fuerte aceptación por parte de los clientes, lo que convierte a los productos de panadería en un área de enfoque clave en el mercado.

- América del Norte domina el mercado de productos sin gluten con la mayor participación en los ingresos del 35,06 % en 2024, impulsada por una fuerte conciencia de los consumidores y la adopción temprana de dietas sin gluten en los segmentos médicos y de estilo de vida.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de productos sin gluten debido a la creciente urbanización, el aumento de los ingresos disponibles y los avances tecnológicos en los países.

- El segmento de productos de panadería tuvo la mayor participación en los ingresos del mercado con un 38,13% en 2024, impulsado por la fuerte demanda de alternativas sin gluten al pan, las tortas y los pasteles tradicionales.

Alcance del informe y segmentación del mercado de productos sin gluten

|

Atributos |

Perspectivas clave del mercado de productos sin gluten |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de productos sin gluten

“ Creciente demanda de los consumidores de opciones alimentarias más saludables ”

- El mercado de panadería sin gluten está experimentando un crecimiento significativo, impulsado por la creciente demanda de los consumidores de opciones de alimentos más saludables e inclusivas.

- Por ejemplo, Arnott's, un actor importante en la industria australiana de galletas, ha ampliado su línea de productos sin gluten desde su lanzamiento en 2021, con ventas que alcanzaron los $35,6 millones y que representan el 3% de sus ventas totales de galletas.

- Este crecimiento se debe principalmente a la creciente popularidad de los productos de panadería sin gluten, que representaron la mayor participación en los ingresos del 30,8 % en 2024.

- El aumento de consumidores preocupados por la salud y aquellos con sensibilidad al gluten está impulsando la demanda de productos de panadería sin gluten.

- Los avances tecnológicos en el procesamiento de alimentos y la innovación de ingredientes han mejorado el sabor y la textura de los productos horneados sin gluten, haciéndolos más atractivos para un público más amplio.

- La demanda constante de productos de panadería sin gluten subraya su papel central a la hora de impulsar el crecimiento general del mercado y dar forma a las preferencias de compra de los consumidores en los estantes minoristas.

Dinámica del mercado de productos sin gluten

Conductor

Creciente concienciación de los consumidores sobre los problemas de salud relacionados con el gluten

- La creciente conciencia de los consumidores sobre los problemas de salud relacionados con el gluten, como la enfermedad celíaca, la sensibilidad al gluten y las alergias al trigo, está impulsando la demanda de productos sin gluten a medida que más personas buscan alternativas más allá de los casos diagnosticados.

- La enfermedad celíaca causa daños al intestino delgado y síntomas como malestar digestivo y fatiga, mientras que la sensibilidad al gluten no celíaca afecta a muchas personas que experimentan problemas similares sin daño intestinal, lo que amplía la base de consumidores sin gluten.

- Los influencers de las redes sociales y las campañas de salud han aumentado la conciencia de los beneficios de las dietas sin gluten para la salud digestiva y el bienestar general, atrayendo a consumidores preocupados por la salud que adoptan la dieta sin gluten como una opción de estilo de vida; por ejemplo, el auge de los creadores de recetas sin gluten en plataformas como Instagram y YouTube.

- Los fabricantes de alimentos están respondiendo invirtiendo en líneas de productos sin gluten con mayor variedad y disponibilidad en productos horneados, refrigerios y bebidas, como General Mills, que está expandiendo su línea de Cheerios sin gluten para satisfacer la creciente demanda.

- La combinación de un aumento de los diagnósticos de salud y una creciente adopción de estilos de vida está fomentando la innovación continua y la expansión del mercado, haciendo que los productos sin gluten sean más accesibles y atractivos para un público más amplio.

Restricción/Desafío

“ Mayores costos de producción y disponibilidad limitada de ingredientes ”

- Los mayores costos de producción son un desafío importante en el mercado de productos sin gluten debido a la necesidad de harinas alternativas como la de arroz, almendra, sorgo y tapioca, que son más caras que la harina de trigo tradicional y aumentan los gastos generales de fabricación.

- Los fabricantes enfrentan costos adicionales al implementar controles estrictos de contaminación cruzada y a menudo requieren líneas de procesamiento separadas o instalaciones dedicadas para cumplir con los estándares de certificación sin gluten, lo que hace que la producción sea más compleja y costosa, especialmente para las empresas más pequeñas.

- Obtener materias primas sin gluten de calidad es difícil porque muchas dependen de condiciones de cultivo específicas y tienen una distribución limitada, lo que genera escasez de suministro, volatilidad de precios e interrupciones en la consistencia de la fabricación.

- Los precios minoristas más elevados de los productos sin gluten en comparación con los alimentos convencionales limitan su accesibilidad, en particular para los consumidores sensibles al precio, restringiendo el mercado principalmente a compradores especializados y frenando una adopción más amplia.

- Para afrontar estos desafíos se necesitarán innovaciones en el abastecimiento de ingredientes, aumentar la producción y mejorar la eficiencia del procesamiento, pero hasta que dichos avances se generalicen, las limitaciones de costos y suministro seguirán restringiendo el crecimiento del mercado.

Alcance del mercado de productos sin gluten

El mercado global de productos sin gluten está segmentado según la fuente, el tipo y el canal de distribución.

- Por fuente

Según su origen, el mercado de productos sin gluten se segmenta en origen animal y vegetal. El segmento de origen vegetal domina el mercado, impulsado por su amplia aplicabilidad y la creciente preferencia de los consumidores por ingredientes naturales y saludables. Este segmento incluye diversas harinas sin gluten y alternativas vegetales que se alinean con las tendencias de etiquetado limpio y ofrecen integridad nutricional.

Se prevé un crecimiento significativo del segmento de origen animal , impulsado por la demanda de opciones ricas en proteínas y sin gluten, como lácteos y carnes procesadas, entre los consumidores que siguen dietas específicas, como las bajas en carbohidratos o cetogénicas. La creciente concienciación sobre la intolerancia al gluten también impulsa a los fabricantes a garantizar la ausencia de contaminación cruzada en estos productos.

- Por tipo

Según el tipo, el mercado de productos sin gluten se segmenta en productos de panadería, snacks y productos listos para comer, pizzas y pastas, condimentos y aderezos, aderezos y cremas para untar, postres y helados, arroz, entre otros. El segmento de productos de panadería obtuvo la mayor cuota de mercado, con un 38,13 %, en 2024, impulsado por la fuerte demanda de alternativas sin gluten al pan, la repostería y la bollería tradicionales. Las innovaciones en tecnología alimentaria han mejorado significativamente el sabor y la textura de estos productos, atrayendo a una amplia gama de consumidores.

Se prevé que el segmento de postres y helados experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2033, impulsada por la creciente prevalencia de la enfermedad celíaca y la intolerancia al gluten, junto con la creciente demanda de opciones de indulgencia más saludables y especializadas. La innovación de productos, que incluye variedades vegetales y sabores mejorados, es un factor clave para este segmento.

- Por canal de distribución

Según el canal de distribución, el mercado de productos sin gluten se segmenta en tiendas de conveniencia, tiendas especializadas y farmacias. El segmento de supermercados e hipermercados obtuvo la mayor participación de mercado, con un 30,12 % en 2024, gracias a su amplio alcance, su amplia gama de productos y la comodidad que ofrecen a los consumidores que buscan una amplia gama de productos sin gluten.

Se prevé que el segmento minorista en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2030, impulsada por la creciente preferencia de los consumidores por la comodidad de la entrega a domicilio, los precios competitivos y la amplia selección de productos sin gluten disponibles en las plataformas de comercio electrónico. Este canal ofrece una mayor accesibilidad, especialmente para productos sin gluten de nicho o especializados.

Análisis regional del mercado de productos sin gluten

- América del Norte domina el mercado de productos sin gluten con la mayor participación en los ingresos del 35,06 % en 2024, impulsada por una fuerte conciencia de los consumidores y la adopción temprana de dietas sin gluten en los segmentos médicos y de estilo de vida.

- Las altas tasas de diagnóstico de enfermedad celíaca y sensibilidad al gluten en los EE. UU. han generado una demanda generalizada de alternativas sin gluten, apoyada por organizaciones nacionales de salud y regulaciones de etiquetado proactivas.

- Los principales fabricantes y minoristas de alimentos de América del Norte han ampliado sus líneas de productos sin gluten, poniendo a disposición una amplia variedad de opciones en los principales supermercados y tiendas especializadas.

Perspectiva del mercado de productos sin gluten de EE. UU.

El mercado estadounidense de productos sin gluten capturó una participación significativa en los ingresos dentro de América del Norte en 2025, impulsado por una mayor conciencia de la salud y las necesidades dietéticas específicas. Un impulsor notable es la creciente popularidad de los productos sin gluten orgánicos y de origen vegetal, en línea con tendencias de salud más amplias como el veganismo y las dietas orgánicas. El mercado también se está beneficiando de la expansión de la variedad de productos y la innovación, con fabricantes que atienden diversas necesidades de los consumidores en categorías como productos de panadería, alternativas lácteas y comidas preparadas. La creciente disponibilidad de estos productos en supermercados tradicionales, tiendas especializadas en alimentos naturales y plataformas en línea impulsa aún más la industria. Esto está respaldado por el aumento de los diagnósticos de enfermedad celíaca y sensibilidad al gluten, junto con una percepción general del consumidor de que las dietas sin gluten ofrecen importantes beneficios para la salud, como una mejor digestión y control del peso.

Perspectiva del mercado europeo de productos sin gluten

Se proyecta que el mercado europeo de productos sin gluten se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente concienciación de los consumidores sobre la salud y el bienestar, y la creciente prevalencia de la enfermedad celíaca y la sensibilidad al gluten. Muchas personas están adoptando dietas sin gluten no solo por necesidad médica, sino también por los beneficios percibidos para la salud, lo que ha dado lugar a una oferta diversificada de productos por parte de los fabricantes. El mercado está experimentando una transición hacia productos de etiqueta limpia, lo que refleja la preferencia de los consumidores por la transparencia en los ingredientes. El sector de la restauración atiende cada vez más la demanda de productos sin gluten, con más restaurantes que ofrecen opciones adecuadas. Además, las innovaciones en las formulaciones de los productos, la mejora del sabor y la textura, y la creciente penetración del comercio electrónico están contribuyendo significativamente a la expansión del mercado en toda la región.

Perspectiva del mercado de productos sin gluten del Reino Unido

Se prevé que el mercado británico de productos sin gluten crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente concienciación sobre la salud entre los consumidores y el deseo de un mayor bienestar. La creciente importancia de las marcas blancas y la creciente demanda de productos alimenticios orgánicos sin gluten son factores clave. La preocupación por diversos problemas de salud, como las molestias gastrointestinales, anima tanto a particulares como a empresas a optar por soluciones sin gluten. Se espera que la adopción de estilos de vida saludables en el Reino Unido, junto con su sólida infraestructura de comercio electrónico y venta minorista, siga impulsando el crecimiento del mercado, con especial demanda de productos de panadería sin gluten.

Análisis del mercado alemán de productos sin gluten

Se espera que el mercado alemán de productos sin gluten se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una mayor concienciación sobre la salud y las preferencias dietéticas. El aumento de los problemas de salud relacionados con el gluten, como la enfermedad celíaca y la sensibilidad al gluten, ha llevado a más personas a adoptar dietas sin gluten, lo que ha impulsado un aumento en la demanda de alternativas. La sólida infraestructura de Alemania, combinada con su énfasis en la innovación y la sostenibilidad, promueve la adopción de productos sin gluten, especialmente en panadería, repostería y alimentos preparados. La integración de los productos sin gluten con las tendencias más amplias de salud y bienestar también es cada vez más frecuente, con una fuerte preferencia por soluciones seguras, de etiqueta limpia y tecnológicamente avanzadas que se ajusten a las expectativas de los consumidores locales.

Perspectiva del mercado de productos sin gluten de Asia-Pacífico

Se prevé que el mercado de productos sin gluten de Asia-Pacífico crezca a su tasa de crecimiento anual compuesto (TCAC) más rápida en 2025, impulsado por la creciente urbanización, el aumento de la renta disponible y los avances tecnológicos en países como China, Japón e India. La creciente inclinación de la región hacia estilos de vida más saludables y la creciente preocupación por las alergias e intolerancias alimentarias están impulsando la adopción de productos sin gluten. Con el apoyo de iniciativas gubernamentales que promueven la digitalización y la concienciación sobre la salud, el mercado está experimentando un aumento repentino de la demanda de alimentos preparados sin gluten. Además, a medida que Asia-Pacífico se consolida como un centro de fabricación de componentes y sistemas para productos sin gluten, la asequibilidad y la accesibilidad de estos productos se están extendiendo a un público más amplio.

Perspectiva del mercado de productos sin gluten en Japón

El mercado japonés de productos sin gluten está cobrando impulso gracias a la cultura tecnológica del país, la rápida urbanización y la creciente demanda de opciones alimentarias saludables. El mercado japonés prioriza la salud, y los consumidores perciben cada vez más las dietas sin gluten como beneficiosas para el bienestar general, incluso sin una intolerancia diagnosticada. La adopción de productos sin gluten también se ve influenciada por el creciente número de turistas extranjeros que demandan estas opciones dietéticas. Las innovaciones en ingredientes sin gluten, en particular el mayor uso de harina de arroz, están impulsando el desarrollo de productos. Además, la cultura tecnológica de Japón y la integración de productos sin gluten con otras tendencias alimentarias contribuyen a su crecimiento tanto en el sector residencial como en el comercial.

Perspectiva del mercado de productos sin gluten en China

El mercado chino de productos sin gluten representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2025, gracias a la creciente clase media del país, la rápida urbanización y las altas tasas de adopción tecnológica. China se posiciona como uno de los mercados más grandes para opciones alimentarias saludables, y los productos sin gluten son cada vez más populares en viviendas, comercios y propiedades de alquiler. El impulso hacia iniciativas de ciudades inteligentes y la disponibilidad de opciones sin gluten asequibles, junto con la solidez de los fabricantes nacionales y la creciente importancia de la concienciación sobre la salud, son factores clave que impulsan el mercado en China. El creciente panorama del comercio electrónico también desempeña un papel fundamental en el aumento de la accesibilidad y distribución de estos productos en todo el país.

Cuota de mercado de productos sin gluten

La industria de productos sin gluten está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Amy's Kitchen, Inc. (EE. UU.)

- Kelkin Ltd. (Irlanda)

- Alimentos naturales Bob's Red Mill (EE. UU.)

- Seitz sin gluten (Alemania)

- Silly Yaks - Para un sabor auténtico (Australia)

- Warburtons (Reino Unido)

- Dun & Bradstreet, Inc. (EE. UU.)

- Big OZ (Reino Unido)

- Farmo SPA (Italia)

- Enjoy Life Foods (EE. UU.)

- Dr. Schär AG/SPA (Italia)

- Raisio Plc (Finlandia)

- Ecotone (Francia)

- FREEDOM FOODS GROUP LIMITED (Australia)

- Quinoa Corporation (EE. UU.)

- Barilla G. e R., Fratelli SpA (Italia)

- Hero AG (Suiza)

- Conagra Brands, Inc. (EE. UU.)

- Kellogg Co. (EE. UU.)

- The Kraft Heinz Company (EE. UU.)

Últimos avances en el mercado mundial de productos sin gluten

- En marzo de 2025, Quiznos, la reconocida cadena de sándwiches conocida por sus carnes y quesos de alta calidad, recién cortados en casa a diario y tostados con maestría, anunció el lanzamiento de nuevas opciones sin gluten en sus restaurantes de Estados Unidos. Como parte de esta expansión, la marca presentó por tiempo limitado el Buffalo Chicken Club, con mayonesa picante con salsa Frank's RedHot, tocino, queso provolone, tomate y lechuga. El pan sin gluten está disponible para todos los sándwiches, tanto de tamaño regular como grande, con diferentes cargos adicionales según el restaurante.

- En diciembre de 2024, Revyve y Lallemand Bio-Ingredients Savory anunciaron una alianza estratégica en el mercado norteamericano. Esta colaboración convirtió a Lallemand en distribuidor exclusivo de Revyve en EE. UU., Canadá y México, y fortaleció su alianza, ya que Revyve se abasteció de una materia prima clave de Lallemand. Juntos, buscaban establecer un nuevo estándar para innovaciones alimentarias sostenibles, sin gluten, sin productos de origen animal, sin OMG y naturales.

- En octubre de 2024, el Dr. Schär lanzó tres nuevos snacks sin gluten: Peanut Butter Blondie Bites, Chocolate Brownie Bites y Mini Honeygrams. Los Peanut Butter Blondie Bites ofrecen una combinación de texturas cremosas y crujientes, mientras que los Chocolate Brownie Bites ofrecen un rico sabor a chocolate con un crujiente centro de oblea. Los Mini Honeygrams son versiones en miniatura de las clásicas galletas graham de Schär, ligeramente endulzadas con miel. Estos snacks están diseñados para ofrecer deliciosas opciones sin gluten para diversas ocasiones y están disponibles en línea a través de la Tienda Schär.

- En agosto de 2024, Lancaster Colony Corp. presentó su primera línea de pan congelado sin gluten de New York Bakery, con las variedades Garlic Texas Toast y Five Cheese Texas Toast. Estos productos utilizan una receta de masa con patente en trámite, diseñada para imitar fielmente la textura y el sabor de los panes tradicionales, abordando así los desafíos comunes de las alternativas sin gluten. La compañía planea aprovechar esta innovadora fórmula como base para expandir su oferta de productos sin gluten en el futuro.

- En febrero de 2024, GOODLES, conocido por reinventar los macarrones con queso, invita a todos a celebrar el lanzamiento de sus primeros productos sin gluten: GLUTEN FREE VEGAN BE HEROES y GLUTEN FREE CHEDDY MAC. Estas propuestas son ricas en nutrientes y deliciosas, ofreciendo todo el sabor sin gluten. Al igual que todas las variedades de macarrones con queso de GOODLES, estos nuevos productos están repletos de proteínas, fibra, prebióticos y 21 nutrientes vegetales.

- En enero de 2023, Warburton anunció la expansión de su gama de productos de panadería sin gluten con la introducción de su última oferta: los bollos frutales de canela y pasas sin gluten. Este paquete de cuatro bollos está elaborado con una base de brioche infusionada con canela, especias mixtas y azúcar caramelizado, lo que le confiere un sabor distintivo y delicioso. Sin gluten, trigo ni leche, estos bollos se pueden disfrutar tostados o sin tostar.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.