Global Green Bio Polyols Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

875.43 Million

USD

1,483.90 Million

2024

2032

USD

875.43 Million

USD

1,483.90 Million

2024

2032

| 2025 –2032 | |

| USD 875.43 Million | |

| USD 1,483.90 Million | |

| % | |

Segmentación del mercado global de polioles verdes y biológicos, por tipo (polioles de poliéter y polioles de poliéster), aplicación (espuma, recubrimientos, adhesivos, selladores, elastómeros y otros): tendencias de la industria y pronóstico hasta 2032

Análisis del mercado de polioles verdes y biológicos

El mercado de polioles verdes y biológicos tiene una demanda creciente de poliuretano rígido y flexible en diversas aplicaciones como calzado deportivo y atlético, ya que los consumidores buscan cada vez más alternativas ecológicas que minimicen el impacto ambiental al tiempo que garantizan prácticas sostenibles y un menor efecto ambiental, impulsando así el crecimiento del mercado a nivel mundial.

Tamaño del mercado de polioles verdes y biológicos

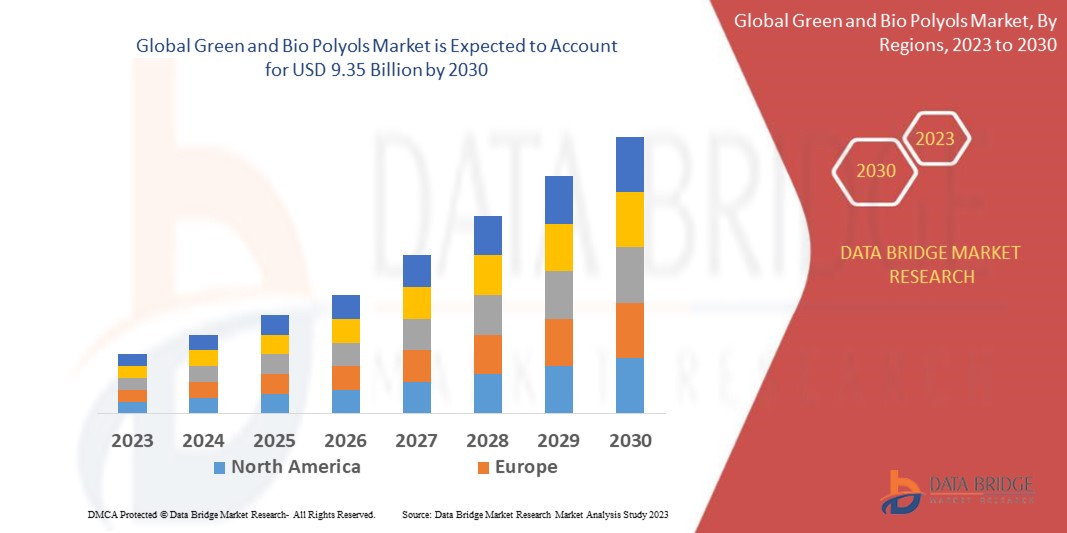

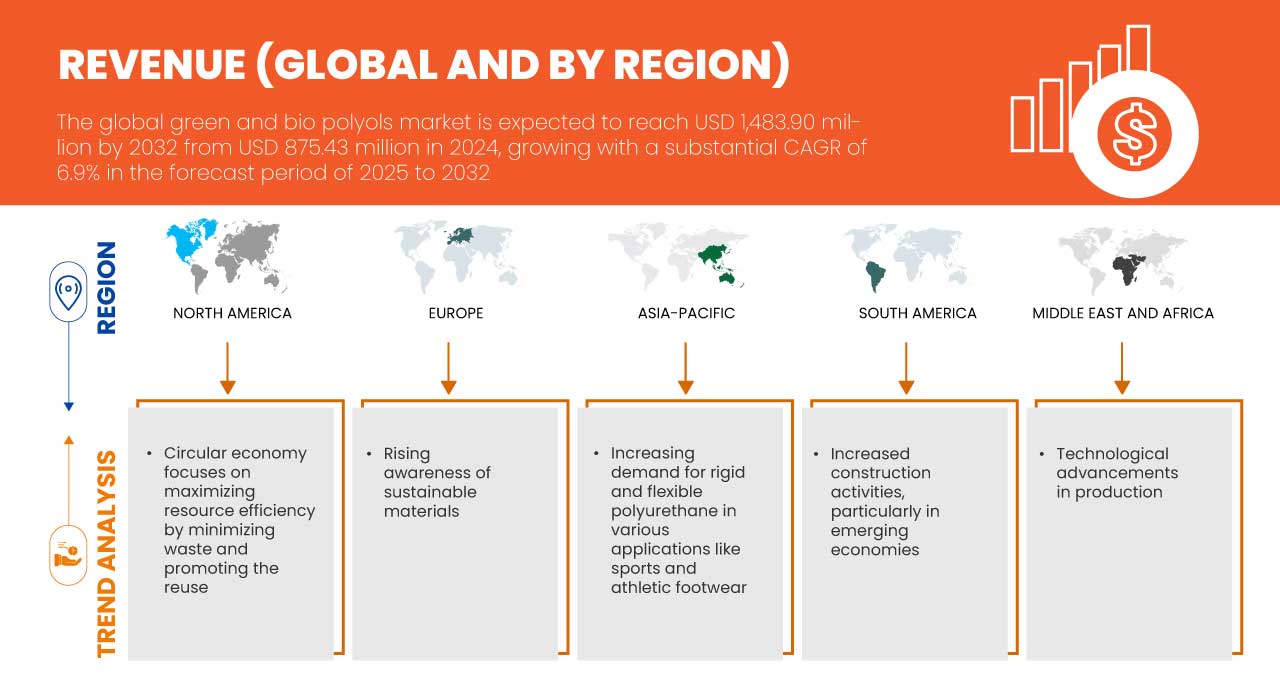

Se espera que el mercado global de polioles verdes y biológicos alcance los USD 1.483,90 millones para 2032 desde USD 875,43 millones en 2024, creciendo con una CAGR sustancial del 6,9% en el período de pronóstico de 2025 a 2032. Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis experto en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas / consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio.

Tendencias del mercado de polioles verdes y biológicos

“Creciente conciencia sobre los materiales sostenibles”

El creciente énfasis mundial en la sostenibilidad está influyendo significativamente en la demanda de polioles ecológicos y de origen biológico, lo que está transformando el panorama del mercado. Con una mayor conciencia de las consecuencias ambientales de los productos derivados de combustibles fósiles, tanto los consumidores como las industrias están optando por materiales sostenibles. Este cambio de paradigma ha catalizado la innovación y la adopción de polioles ecológicos y de origen biológico, que se derivan de recursos renovables como aceites vegetales y materiales reciclados.

Industrias clave como la construcción, la automoción y el embalaje están adoptando estos polioles ecológicos para adaptarse a marcos regulatorios más estrictos y a las cambiantes preferencias de los consumidores. Los gobiernos de todas las regiones están introduciendo incentivos y mandatos para reducir la huella de carbono, lo que impulsa aún más la demanda de alternativas de base biológica. En la industria automotriz, la creciente preferencia de los consumidores por vehículos con un impacto ambiental reducido está impulsando la adopción de espumas de biopoliuretano, que se utilizan ampliamente en asientos, interiores y aislamiento. De manera similar, el sector de la construcción está aprovechando los polioles ecológicos para materiales de aislamiento energéticamente eficientes, satisfaciendo la creciente demanda de certificaciones de construcción ecológica como LEED.

Además, las corporaciones multinacionales están integrando cada vez más la sostenibilidad en sus estrategias de marca, optando por materias primas ecológicas para mejorar su reputación en el mercado. Este cambio no solo aborda los objetivos de responsabilidad social corporativa (RSC), sino que también posiciona a estas empresas como innovadoras en un mercado con conciencia ecológica. Además, la mayor conciencia de los consumidores, impulsada por las campañas de educación y la cobertura de los medios, ha transformado la sostenibilidad de una preocupación de nicho en un motor de mercado generalizado. Esta creciente conciencia está reconfigurando los patrones de compra en todos los sectores, creando una sólida demanda de soluciones sostenibles como los polioles verdes y biológicos.

Alcance del informe y segmentación del mercado

|

Atributos |

Perspectivas clave del mercado de polioles verdes y biológicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

EE. UU., Canadá, México, China, Japón, Corea del Sur, India, Australia y Nueva Zelanda, Singapur, Malasia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico, Alemania, Francia, Italia, Países Bajos, Reino Unido, España, Bélgica, Rusia, Suiza, Turquía, Luxemburgo, Resto de Europa, Brasil, Argentina, Resto de Sudamérica, Arabia Saudita, Emiratos Árabes Unidos, Egipto, Sudáfrica, Israel y Resto de Medio Oriente y África |

|

Actores clave del mercado |

Cargill, Incorporated (EE. UU.), BASF SE (Alemania), Emery Oleochemicals (EE. UU.), Stepan Company (EE. UU.), Polylabs TM (Lativa), Wanhua (China), ALBERDINGK BOLEY GmbH (Alemania), BioBased Technologies (EE. UU.) y Aurorium (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de la información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Definición del mercado de polioles verdes y biológicos

Los polioles verdes y biológicos son alternativas respetuosas con el medio ambiente a los polioles convencionales utilizados en la producción de espumas de poliuretano, revestimientos, adhesivos y elastómeros. Estos polioles se derivan de recursos renovables como aceites vegetales (por ejemplo, aceite de soja, ricino o palma), azúcares naturales u otra biomasa. Ayudan a reducir la dependencia de materias primas derivadas del petróleo y contribuyen a reducir las emisiones de gases de efecto invernadero durante la producción. Los polioles verdes enfatizan los métodos de producción sostenibles con un impacto ambiental mínimo, mientras que los biopolioles resaltan específicamente su origen biológico o renovable. Ambos tipos conservan propiedades químicas y físicas comparables a los polioles tradicionales, lo que los hace adecuados para diversas aplicaciones industriales. Además, respaldan los principios de la economía circular, ya que algunos son reciclables o biodegradables. El uso de polioles verdes y biológicos se alinea con las crecientes demandas globales de materiales sostenibles en sectores como la automoción, la construcción y el embalaje, a medida que las industrias realizan la transición hacia soluciones de fabricación ecológicas.

Dinámica del mercado de polioles verdes y biológicos

Conductores

- Demanda creciente de poliuretano rígido y flexible en diversas aplicaciones, como calzado deportivo y atlético

La creciente demanda de poliuretano rígido y flexible en diversas aplicaciones, en particular en el calzado deportivo y atlético, es un factor clave que acelera el crecimiento del mercado mundial de polioles ecológicos y biológicos. A medida que las industrias priorizan cada vez más la sostenibilidad, la adopción de polioles de origen biológico para la producción de poliuretano está cobrando impulso, especialmente en sectores de alta demanda como el calzado. En la industria del calzado deportivo y atlético, el poliuretano desempeña un papel crucial debido a sus propiedades ligeras, duraderas y versátiles. Los poliuretanos rígidos se utilizan ampliamente para componentes estructurales, mientras que las variantes flexibles son fundamentales en aplicaciones de amortiguación y entresuela. Con la creciente preferencia de los consumidores por los productos ecológicos, los fabricantes de calzado están cambiando hacia los poliuretanos de origen biológico para satisfacer las demandas del mercado y alinearse con los objetivos de sostenibilidad. Las principales marcas de ropa deportiva como Adidas, Nike y Puma están a la vanguardia de esta transformación. Por ejemplo, las zapatillas Futurecraft. Footprint de Adidas incorporan poliuretano de origen biológico derivado de materiales renovables, lo que refleja el compromiso de la marca con la reducción de su impacto ambiental. De manera similar, Nike está integrando biopolioles en sus líneas de productos para crear calzado de alto rendimiento que equilibre la sostenibilidad y la funcionalidad. El mercado de biopolioles se ve impulsado aún más por la creciente conciencia entre los consumidores sobre el impacto ambiental del poliuretano convencional. A medida que los clientes demandan alternativas más ecológicas, las empresas están aprovechando los polioles de origen biológico para diferenciar sus productos y fortalecer su posicionamiento en el mercado. Además, el auge del athleisure como tendencia de estilo de vida está ampliando el alcance de aplicación del poliuretano, impulsando mayores volúmenes de producción de variantes de origen biológico. La capacidad de los polioles ecológicos y biológicos para reducir las emisiones de gases de efecto invernadero y la dependencia de los combustibles fósiles se alinea perfectamente con los objetivos ambientales globales, atrayendo inversiones de los actores de la industria. Por ejemplo, Allbirds utiliza poliuretano de origen biológico derivado de la caña de azúcar en su calzado. La innovación SweetFoam de la empresa se ha convertido en un punto de referencia en la industria para la producción sostenible de entresuelas, lo que impulsa aún más la demanda de polioles ecológicos.

La economía circular se centra en maximizar la eficiencia de los recursos minimizando los residuos y promoviendo la reutilización.

El concepto de economía circular está ganando terreno rápidamente en todas las industrias, y su enfoque en maximizar la eficiencia de los recursos al minimizar los desechos y promover la reutilización de materiales se está convirtiendo en un impulsor clave del mercado global de polioles verdes y biológicos. Este modelo económico alienta a los fabricantes a adoptar prácticas sostenibles, como el uso de recursos renovables, la reducción del consumo de energía y el reciclaje de materiales, lo que se alinea perfectamente con la creciente demanda de soluciones respetuosas con el medio ambiente en la producción de productos de poliuretano. En una economía circular, el énfasis está en reducir la dependencia de recursos vírgenes basados en el petróleo y, en su lugar, utilizar alternativas de origen biológico, como polioles verdes y biológicos. Estos polioles renovables se derivan de materias primas o materiales de desecho de origen vegetal, lo que contribuye a una reducción de las emisiones de gases de efecto invernadero y apoya los procesos de producción sostenibles. Este cambio es particularmente importante en industrias como la automotriz, la construcción y los bienes de consumo, donde el uso de materiales tradicionales no renovables está siendo cada vez más analizado. Las empresas líderes están adoptando los principios de la economía circular al incorporar polioles de origen biológico en sus ofertas de productos. Por ejemplo, los productos PolyTHF de BASF, utilizados en diversas aplicaciones, ahora se producen con un enfoque en la sostenibilidad y las materias primas renovables, lo que contribuye a una economía circular. Asimismo, el compromiso de Covestro con la circularidad es evidente en su desarrollo de poliuretanos basados en CO2 reciclado y polioles de origen biológico, lo que reduce la dependencia de los combustibles fósiles y promueve una cadena de suministro más sostenible.

Oportunidades

- Aumento de las actividades de construcción, sobre todo en las economías emergentes

El impulso regulatorio para productos ecológicos está creando una oportunidad significativa para el mercado global de polioles verdes y biológicos. A medida que los gobiernos de todo el mundo implementan regulaciones ambientales y objetivos de sostenibilidad más estrictos, existe una creciente demanda de productos fabricados con materiales renovables y biodegradables. Los polioles de origen biológico, que se utilizan en la producción de espumas, revestimientos y adhesivos sostenibles, se alinean con estos requisitos regulatorios, ofreciendo una alternativa a los productos derivados del petróleo. Este cambio está respaldado además por las certificaciones de construcción ecológica y los estándares de eficiencia energética, que alientan a los fabricantes a adoptar materiales ecológicos en sus productos. En consecuencia, estas tendencias regulatorias impulsan el mercado de polioles verdes y biológicos, fomentando la innovación y la expansión en varias industrias, incluidas la construcción, la automotriz y el embalaje. El impulso regulatorio para productos ecológicos creará oportunidades sustanciales para el mercado global de polioles verdes y biológicos al alentar la transición a alternativas más sostenibles y renovables. A medida que los gobiernos implementan regulaciones ambientales más estrictas y establecen objetivos de sostenibilidad ambiciosos, las empresas se verán impulsadas a adoptar soluciones circulares y de base biológica para cumplir con estos requisitos. Este cambio regulatorio fomentará la innovación, mejorará la disponibilidad de polioles sustentables y se alineará con la creciente preferencia de los consumidores por productos conscientes del medio ambiente.

- Impulso regulatorio para productos ecológicos

El impulso regulatorio para productos ecológicos está creando una oportunidad significativa para el mercado global de polioles verdes y biológicos. A medida que los gobiernos de todo el mundo implementan regulaciones ambientales y objetivos de sostenibilidad más estrictos, existe una creciente demanda de productos fabricados con materiales renovables y biodegradables. Los polioles de origen biológico, que se utilizan en la producción de espumas, revestimientos y adhesivos sostenibles, se alinean con estos requisitos regulatorios, ofreciendo una alternativa a los productos derivados del petróleo. Este cambio está respaldado además por las certificaciones de construcción ecológica y los estándares de eficiencia energética, que alientan a los fabricantes a adoptar materiales ecológicos en sus productos. En consecuencia, estas tendencias regulatorias impulsan el mercado de polioles verdes y biológicos, fomentando la innovación y la expansión en varias industrias, incluidas la construcción, la automoción y el embalaje. En conclusión, el impulso regulatorio para productos ecológicos creará oportunidades sustanciales para el mercado global de polioles verdes y biológicos al alentar la transición a alternativas más sostenibles y renovables. A medida que los gobiernos implementan regulaciones ambientales más estrictas y establecen objetivos de sostenibilidad ambiciosos, las empresas se verán impulsadas a adoptar soluciones circulares y de base biológica para cumplir con estos requisitos. Este cambio regulatorio fomentará la innovación, mejorará la disponibilidad de polioles sustentables y se alineará con la creciente preferencia de los consumidores por productos conscientes del medio ambiente.

Restricciones/Desafíos

- Normas estrictas sobre el uso de polioles verdes y biológicos

El alto costo de producción asociado con los polioles de origen biológico sigue siendo una restricción crítica para su adopción generalizada en el mercado global. A diferencia de los polioles convencionales, que se benefician de procesos de fabricación maduros y rentables y cadenas de suministro establecidas, los polioles de origen biológico dependen de materias primas renovables como aceites vegetales, desechos agrícolas u otra biomasa. Estas materias primas a menudo implican pasos complejos de extracción, refinación y procesamiento que aumentan significativamente los costos de producción. Uno de los principales impulsores de estos costos elevados es la dependencia de tecnologías avanzadas e infraestructura para convertir las materias primas de origen biológico en polioles de alta calidad. Estas tecnologías, incluido el procesamiento enzimático o la fermentación, requieren inversiones de capital y gastos operativos sustanciales. Además, aún no se han logrado economías de escala en el segmento de polioles de origen biológico, lo que exacerba aún más la disparidad de costos con las alternativas basadas en petróleo. La variabilidad y la disponibilidad limitada de materias primas también contribuyen a los altos costos. Factores como los rendimientos agrícolas fluctuantes, las limitaciones estacionales y la competencia de otras industrias que utilizan los mismos recursos de biomasa pueden hacer subir los precios de las materias primas. Por ejemplo, el aceite de soja o de ricino, que se utiliza habitualmente en la producción de biopolioles, suele enfrentarse a presiones de precios debido a la demanda de los sectores de la alimentación y los biocombustibles. Estos factores de coste hacen que los biopolioles sean menos atractivos para las industrias sensibles a los precios, como la de los envases, la automoción y los bienes de consumo. Las empresas pueden dudar en hacer la transición desde los polioles convencionales, sobre todo en mercados en los que las certificaciones de sostenibilidad no ofrecen una ventaja competitiva significativa o la disposición de los consumidores a pagar una prima es limitada.

- Normativa estricta para la producción de polioles (poliuretanos)

Las estrictas regulaciones para la producción de polioles (poliuretanos) presentan desafíos significativos para el mercado global de polioles ecológicos y biológicos al aumentar los costos de cumplimiento y las complejidades operativas. Regulaciones como la NESHAP en los EE. UU., REACH en Europa y varias leyes nacionales en todo el mundo requieren que las empresas inviertan en tecnologías avanzadas para reducir las emisiones, garantizar la seguridad química y cumplir con los estándares ambientales. Estas regulaciones a menudo exigen pruebas exhaustivas, documentación y ajustes en los procesos de fabricación, lo que puede ralentizar la producción, aumentar los costos operativos y crear barreras para la entrada al mercado, en particular para las empresas que realizan la transición a métodos de producción sostenibles y de base biológica. Por ejemplo,

Estados Unidos

Normas Nacionales de Emisión de Contaminantes Atmosféricos Peligrosos (NESHAP) Normas para instalaciones de plantas nuevas y existentes para reducir las emisiones de contaminantes atmosféricos peligrosos en un ~70%, lo que genera mayores costos de cumplimiento y posibles retrasos operativos.

Europa

REACH (Registro, Evaluación, Autorización y Restricción de Sustancias Químicas) Regulaciones integrales que requieren pruebas y documentación de seguridad para sustancias químicas, lo que impacta en el proceso de producción y aumenta los costos de I+D para el cumplimiento.

India

Ley de Protección Ambiental de 1986 Reglamento para controlar la contaminación y garantizar prácticas de fabricación seguras, que exigen el cumplimiento de protocolos de seguridad ambiental, lo que puede aumentar los costos de producción.

Impacto y situación actual del mercado ante la escasez de materias primas y retrasos en los envíos

Data Bridge Market Research ofrece un análisis de alto nivel del mercado y brinda información teniendo en cuenta el impacto y el entorno actual del mercado en relación con la escasez de materias primas y los retrasos en los envíos. Esto se traduce en la evaluación de posibilidades estratégicas, la creación de planes de acción efectivos y la asistencia a las empresas para tomar decisiones importantes.

Además del informe estándar, también ofrecemos un análisis en profundidad del nivel de adquisiciones a partir de retrasos de envío previstos, mapeo de distribuidores por región, análisis de productos básicos, análisis de producción, tendencias de mapeo de precios, abastecimiento, análisis del desempeño de categorías, soluciones de gestión de riesgos de la cadena de suministro, evaluación comparativa avanzada y otros servicios para adquisiciones y soporte estratégico.

Impacto esperado de la desaceleración económica en los precios y la disponibilidad de los productos

Cuando la actividad económica se desacelera, las industrias comienzan a sufrir. Los efectos previstos de la crisis económica sobre los precios y la accesibilidad de los productos se tienen en cuenta en los informes de conocimiento del mercado y los servicios de inteligencia que ofrece DBMR. Con esto, nuestros clientes pueden normalmente mantenerse un paso por delante de sus competidores, proyectar sus ventas e ingresos y estimar sus gastos de ganancias y pérdidas.

Alcance del mercado global de polioles verdes y biológicos

El mercado está segmentado en función del tipo y la aplicación. El crecimiento entre estos segmentos le ayudará a analizar los segmentos de crecimiento reducido de las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para ayudarlos a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Tipo

- Polioles de poliéter

- Polioles de poliéster

Solicitud

- Espuma

- Recubrimientos

- Adhesivos

- Selladores

- Elastómeros

- Otros

Análisis regional del mercado global de polioles verdes y biológicos

Se analiza el mercado y se proporcionan información y tendencias del tamaño del mercado por país, tipo y aplicación como se menciona anteriormente.

Los países cubiertos en el mercado son EE. UU., Canadá, México, China, Japón, Corea del Sur, India, Australia y Nueva Zelanda, Singapur, Malasia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico, Alemania, Francia, Italia, Países Bajos, Reino Unido, España, Bélgica, Rusia, Suiza, Turquía, Luxemburgo, Resto de Europa, Brasil, Argentina, Resto de Sudamérica, Arabia Saudita, Emiratos Árabes Unidos, Egipto, Sudáfrica, Israel, Resto de Medio Oriente y África.

Se espera que la región de Asia Pacífico domine el mercado global de polioles verdes y biológicos debido a la rápida industrialización, urbanización y creciente demanda de materiales sustentables en industrias clave como la construcción, la automoción y la fabricación de muebles. La gran población de la región y la creciente clase media impulsan una demanda significativa de bienes de consumo, incluidos colchones, cojines y materiales de aislamiento, que dependen en gran medida de los polioles.

Se espera que Asia-Pacífico sea la región de más rápido crecimiento debido al rápido aumento de la población de la región. La demanda de los consumidores de una producción de alimentos sostenible y ecológica también está impulsando el mercado.

La sección de países del informe también proporciona factores de impacto de mercado individuales y cambios en la regulación en el mercado a nivel nacional que afectan las tendencias actuales y futuras del mercado. Puntos de datos como análisis de la cadena de valor aguas abajo y aguas arriba, tendencias técnicas y análisis de las cinco fuerzas de Porter, estudios de casos son algunos de los indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, la presencia y disponibilidad de marcas globales y sus desafíos enfrentados debido a la competencia grande o escasa de las marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales se consideran al proporcionar un análisis de pronóstico de los datos del país.

Cuota de mercado global de polioles verdes y biológicos

El panorama competitivo del mercado proporciona detalles por competidores. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia global, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y variedad de productos, y el dominio de las aplicaciones. Los puntos de datos proporcionados anteriormente solo están relacionados con el enfoque de las empresas en relación con el mercado.

Los líderes del mercado de polioles verdes y biológicos que operan en el mercado son:

- Cargill, Incorporated (Estados Unidos)

- BASF SE (Alemania)

- Oleoquímicos de Emery (EE. UU.)

- Compañía Stepan (Estados Unidos)

- PolylabsTM (Lativa)

- Wanhua (China)

- ALBERDINGK BOLEY GmbH (Alemania)

- Tecnologías de base biológica (EE. UU.)

- Aurorium (Estados Unidos)

Últimos avances en el mercado de polioles verdes y biológicos

- En noviembre de 2024, Krishna Enterprise y Alberdingk Boley anunciaron su colaboración en dispersiones acrílicas a base de agua para el mercado indio. Desde 1985, Krishna Enterprise ha proporcionado soluciones innovadoras en recubrimientos, y Gaurang Goradia visitó Alberdingk en octubre para firmar el acuerdo de asociación.

- En octubre de 2024, Cargill recibió el premio INDI 4.0 2024 Smart Factory del Ministerio de Industria de Indonesia por implementar con éxito tecnologías de la Industria 4.0 en su planta de procesamiento de cacao en Gresik. Este reconocimiento destaca el compromiso de Cargill con las prácticas de fabricación avanzadas, que incluyen automatización, monitoreo de datos en tiempo real y gestión de energía, destinadas a mejorar la eficiencia y la sostenibilidad.

- En julio de 2023, Stepan recibió el premio World Finance Sustainability Award 2023, que reconoce su compromiso con la sostenibilidad y las prácticas ecológicas. El premio destaca los esfuerzos de Stepan por crear soluciones innovadoras y responsables con el medio ambiente en todas las industrias, lo que refuerza su liderazgo en prácticas comerciales sostenibles.

- En junio de 2024, Aurorium, un fabricante de ingredientes especiales, anunció el lanzamiento de Haelium Pharmaceutical Solutions, lo que refleja su compromiso a largo plazo con la atención médica. Basada en décadas de innovación, la línea de productos Haelium estableció a Aurorium como líder mundial en ingredientes farmacéuticos, encarnando un enfoque único hacia la excelencia.

- En junio de 2024, BASF amplió su cartera con la introducción de ecoflex, un biopolímero compostable certificado para la industria del embalaje, con balance de biomasa (BMB). Este ecoflexF Blend C1200 BMB utiliza materia prima renovable procedente de residuos orgánicos, lo que reduce el consumo de recursos fósiles y ofrece una huella de carbono un 60 % menor.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.