Global Healthcare Additive Manufacturing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.92 Billion

USD

51.87 Billion

2024

2032

USD

10.92 Billion

USD

51.87 Billion

2024

2032

| 2025 –2032 | |

| USD 10.92 Billion | |

| USD 51.87 Billion | |

| % | |

|

Segmentación del mercado global de fabricación aditiva para el sector sanitario: por tecnología (estereolitografía, modelado por deposición, fusión por haz de electrones, sinterización láser, tecnología de inyección, fabricación de objetos laminados, etc.), aplicación (implantes médicos, prótesis, dispositivos portátiles, ingeniería de tejidos, etc.), material (metales y aleaciones, polímeros, células biológicas, etc.): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de fabricación aditiva para el sector sanitario

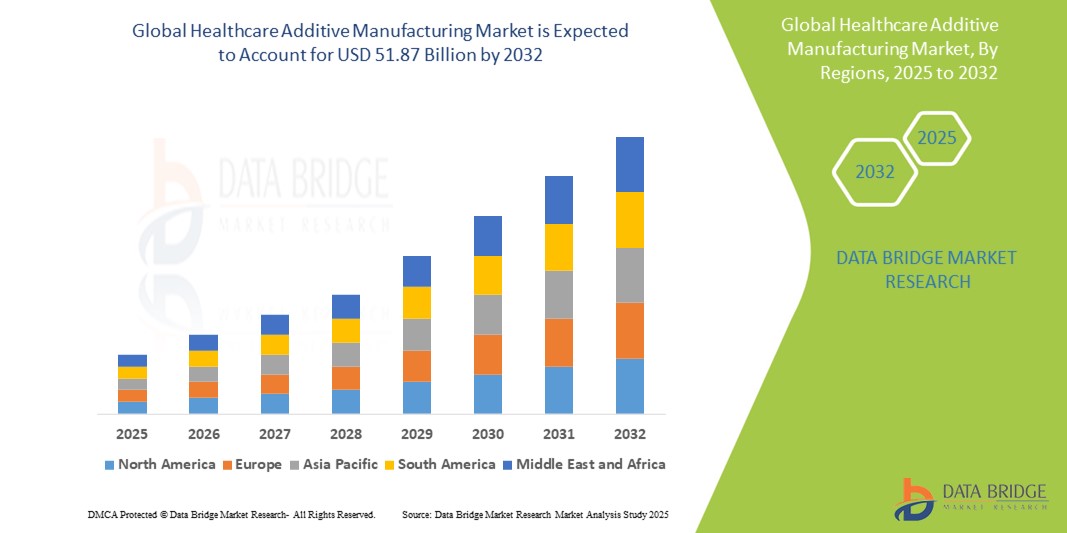

- El tamaño del mercado global de fabricación aditiva para el cuidado de la salud se valoró en USD 10,92 mil millones en 2024 y se espera que alcance los USD 51,87 mil millones para 2032 , con una CAGR del 21,50% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por las crecientes aplicaciones de la impresión 3D en medicina personalizada, prótesis, planificación quirúrgica e ingeniería de tejidos, lo que permite soluciones de atención médica personalizadas y específicas para cada paciente.

- Además, el aumento de las inversiones en innovación médica y la demanda de prototipos rápidos y rentables en el sector sanitario están posicionando la fabricación aditiva como una herramienta transformadora en el sector médico. Estos factores convergentes están acelerando la adopción de la fabricación aditiva en el sector sanitario, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de fabricación aditiva para el sector sanitario

- La fabricación aditiva para el cuidado de la salud, que implica tecnologías de impresión 3D para producir componentes médicos personalizados, se está convirtiendo en una piedra angular en las prácticas médicas modernas en prótesis, implantes, planificación quirúrgica y bioimpresión debido a su precisión, personalización y plazos de producción reducidos.

- La creciente demanda de fabricación aditiva para el cuidado de la salud se ve impulsada principalmente por la creciente necesidad de soluciones médicas específicas para cada paciente, avances en materiales biocompatibles y una mayor inversión en investigación y desarrollo médicos.

- América del Norte dominó el mercado de fabricación aditiva para el cuidado de la salud con la mayor participación en los ingresos del 38,6 % en 2024, caracterizada por una sólida infraestructura de atención médica, un alto gasto en I+D y una adopción temprana de tecnologías de fabricación avanzadas, particularmente en los EE. UU., donde la impresión 3D se utiliza cada vez más para aplicaciones ortopédicas, dentales y cardiovasculares.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de fabricación aditiva para el cuidado de la salud durante el período de pronóstico debido al aumento del gasto en atención médica, las iniciativas gubernamentales para modernizar los sistemas médicos y la creciente conciencia de las soluciones de atención médica personalizadas.

- El segmento de sinterización láser dominó el mercado de fabricación aditiva para el cuidado de la salud con una participación de mercado del 30,9 % en 2024, impulsado por su alta precisión, capacidad para procesar geometrías complejas y compatibilidad con una amplia gama de materiales biocompatibles.

Alcance del informe y segmentación del mercado de fabricación aditiva para el sector sanitario

|

Atributos |

Perspectivas clave del mercado de la fabricación aditiva en el sector sanitario |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de fabricación aditiva para el sector sanitario

Atención personalizada mediante bioimpresión e innovación en materiales avanzados

- Una tendencia significativa y en auge en el mercado global de fabricación aditiva para la salud es el rápido avance de las tecnologías de bioimpresión y el desarrollo de materiales innovadores y biocompatibles. Estos avances permiten la producción de modelos anatómicos complejos y específicos para cada paciente, implantes e incluso construcciones de tejidos, transformando así la atención personalizada.

- Por ejemplo, empresas como 3D Systems y Organovo son pioneras en plataformas de bioimpresión capaces de fabricar tejido humano para pruebas de fármacos y aplicaciones de medicina regenerativa. De igual forma, CELLINK ha desarrollado biotintas adaptadas a necesidades específicas de ingeniería de tejidos, mejorando la precisión y la funcionalidad de las construcciones bioimpresas.

- La fabricación aditiva permite ahora a los profesionales sanitarios producir implantes, prótesis y guías quirúrgicas que se adaptan específicamente a la anatomía de cada individuo, lo que mejora el ajuste, la funcionalidad y los resultados del paciente. Además, la disponibilidad de materiales avanzados, como aleaciones de titanio y polímeros bioabsorbibles, está ampliando el alcance de las aplicaciones en ortopedia e intervenciones cardiovasculares.

- La integración de la fabricación aditiva con tecnologías de imagen digital, como la tomografía computarizada y la resonancia magnética, mejora aún más la precisión al permitir la conversión fluida de datos de diagnóstico en soluciones personalizadas e imprimibles en 3D. Por ejemplo, el software Mimics de Materialise se utiliza ampliamente para convertir datos de imagen en modelos de planificación quirúrgica y diseños de implantes.

- Esta tendencia hacia soluciones médicas altamente personalizadas y específicas para cada paciente está redefiniendo fundamentalmente los estándares en la planificación quirúrgica, el desarrollo protésico y la fabricación de implantes. Como resultado, empresas clave como Stryker y EOS están invirtiendo fuertemente en tecnologías aditivas para ampliar la oferta médica personalizada.

- La demanda de soluciones de atención médica personalizadas impulsadas por la fabricación aditiva continúa creciendo rápidamente en los segmentos ortopédico, dental y quirúrgico, a medida que los sistemas de atención médica priorizan cada vez más la precisión, la atención centrada en el paciente y la eficiencia operativa.

Dinámica del mercado de fabricación aditiva para el sector sanitario

Conductor

Creciente demanda de soluciones médicas personalizadas y planificación quirúrgica avanzada

- La creciente demanda de dispositivos médicos específicos para cada paciente y el énfasis creciente en la medicina de precisión son impulsores importantes para la adopción acelerada de tecnologías de fabricación aditiva en el sector sanitario.

- Por ejemplo, en febrero de 2024, 3D Systems anunció la expansión de sus soluciones VSP (Planificación Quirúrgica Virtual) en colaboración con hospitales líderes para apoyar cirugías maxilofaciales y ortopédicas personalizadas. Estas iniciativas demuestran cómo las empresas clave están aprovechando la fabricación aditiva para mejorar los resultados clínicos.

- A medida que los proveedores de atención médica priorizan las estrategias de tratamiento individualizadas, la fabricación aditiva permite la producción de implantes, prótesis, modelos anatómicos y guías quirúrgicas personalizados adaptados a la anatomía de cada paciente, lo que mejora enormemente la precisión quirúrgica y la recuperación.

- Además, la integración de la impresión 3D con herramientas de imágenes médicas como la tomografía computarizada y la resonancia magnética permite a los médicos planificar cirugías complejas de manera más efectiva, reduciendo los riesgos intraoperatorios y mejorando la eficiencia general.

- La capacidad de prototipar rápidamente y producir componentes médicos bajo demanda acorta las cadenas de suministro y reduce los costos, especialmente en aplicaciones de bajo volumen y alta complejidad. Esto es especialmente valioso en campos como la ortopedia, la odontología y la medicina regenerativa.

- Los avances en materiales biocompatibles y la creciente disponibilidad de dispositivos impresos en 3D con autorización regulatoria impulsan aún más su adopción. Junto con la creciente concienciación entre profesionales sanitarios y pacientes, estos factores contribuyen al crecimiento sostenido del mercado de fabricación aditiva en el sector sanitario.

Restricción/Desafío

Limitaciones de compatibilidad de materiales y obstáculos para el cumplimiento normativo

- A pesar de su potencial transformador, el mercado de fabricación aditiva en el sector sanitario se enfrenta a desafíos relacionados con la disponibilidad limitada de materiales totalmente biocompatibles y aprobados reglamentariamente para aplicaciones críticas como implantes e ingeniería de tejidos.

- Por ejemplo, si bien el titanio y el PEEK se utilizan ampliamente para implantes, existen restricciones en su uso basadas en la biocompatibilidad específica de la aplicación, las necesidades de esterilización y el rendimiento a largo plazo, lo que limita una adopción clínica más amplia en algunos campos.

- La gestión de marcos regulatorios complejos en diferentes regiones también supone un obstáculo importante. Los dispositivos impresos en 3D de grado médico deben cumplir con las estrictas directrices establecidas por organismos reguladores como la FDA de EE. UU. o la Agencia Europea de Medicamentos, que a menudo exigen una validación exhaustiva, documentación y largos plazos de aprobación clínica.

- Empresas como Stryker y Materialise invierten fuertemente en procesos de cumplimiento normativo y sistemas de gestión de calidad para cumplir con estos requisitos, pero el tiempo y el costo involucrados pueden ser prohibitivos para los actores más pequeños.

- Además, la falta de protocolos estandarizados para la impresión 3D en entornos clínicos y las preocupaciones sobre la reproducibilidad y la consistencia de la calidad presentan barreras para la adopción generalizada, en particular para dispositivos específicos para pacientes y tejidos bioimpresos.

- Superar estos desafíos mediante el desarrollo de biomateriales de próxima generación, vías regulatorias más claras y la estandarización en toda la industria será esencial para liberar todo el potencial de la fabricación aditiva en la atención médica y garantizar un crecimiento sostenido del mercado.

Alcance del mercado de fabricación aditiva para el sector sanitario

El mercado está segmentado en función de la tecnología, la aplicación y el material.

- Por tecnología

En cuanto a la tecnología, el mercado de fabricación aditiva en el sector sanitario se segmenta en estereolitografía, modelado por deposición, fusión por haz de electrones, sinterización láser, tecnología de inyección, fabricación de objetos laminados, entre otros. El segmento de sinterización láser dominó el mercado con la mayor cuota de mercado, un 30,9%, en 2024, gracias a su capacidad para producir piezas de alta resistencia, complejas y duraderas con excelente precisión dimensional. La sinterización láser se utiliza ampliamente en la fabricación de instrumental quirúrgico, implantes ortopédicos y componentes dentales gracias a su capacidad para trabajar con termoplásticos y metales de alto rendimiento. Su idoneidad para la producción en serie y prototipos funcionales la convierte en la opción preferida de los fabricantes del sector sanitario que buscan precisión y escalabilidad.

Se prevé que el segmento de la estereolitografía experimente el mayor crecimiento entre 2025 y 2032, impulsado por sus capacidades de impresión de alta resolución, ideales para crear modelos anatómicos complejos y aplicaciones dentales. Su compatibilidad con fotopolímeros biocompatibles y su acabado superficial liso la hacen cada vez más popular en la planificación prequirúrgica y las prótesis personalizadas, donde el detalle y la estética son cruciales.

- Por aplicación

Según su aplicación, el mercado de la fabricación aditiva en el sector sanitario se segmenta en implantes médicos, prótesis, dispositivos portátiles, ingeniería de tejidos, entre otros. El segmento de implantes médicos registró la mayor cuota de mercado en 2024 debido a la creciente demanda de implantes ortopédicos, espinales y craneales específicos para cada paciente. La fabricación aditiva permite el diseño de estructuras porosas que promueven la osteointegración y reducen el rechazo de implantes. La personalización, la creación rápida de prototipos y la reducción del tiempo quirúrgico son factores clave que impulsan la adopción generalizada de implantes impresos en 3D.

Se prevé que el segmento de ingeniería de tejidos experimente su mayor crecimiento anual compuesto (TCAC) entre 2025 y 2032, impulsado por los avances en las tecnologías de bioimpresión y el creciente interés en la medicina regenerativa. La capacidad de imprimir andamios y estructuras celulares adaptadas a cada paciente está acelerando la investigación y el desarrollo en ingeniería de tejidos, ofreciendo aplicaciones prometedoras en injertos de piel, regeneración de cartílago y modelado de órganos.

- Por material

En función del material, el mercado de fabricación aditiva en el sector sanitario se segmenta en metales y aleaciones, polímeros, células biológicas y otros. El segmento de metales y aleaciones dominó el mercado en 2024, gracias a su alta resistencia, durabilidad y biocompatibilidad, lo que los hace adecuados para implantes de carga, como prótesis de cadera y rodilla. Materiales como el titanio, el cromo-cobalto y el acero inoxidable se utilizan comúnmente debido a sus favorables propiedades mecánicas y su aceptación regulatoria.

Se proyecta que el segmento de células biológicas experimentará el mayor crecimiento entre 2025 y 2032, a medida que la bioimpresión emerge como un enfoque revolucionario para el desarrollo de modelos de tejidos y sistemas de órganos en chip. La innovación continua en biotintas y técnicas de impresión celular impulsa la investigación en terapias regenerativas personalizadas, con posibles aplicaciones futuras en la fabricación de órganos completamente funcionales.

Análisis regional del mercado de fabricación aditiva para el sector sanitario

- América del Norte dominó el mercado de fabricación aditiva en el sector sanitario con la mayor participación en los ingresos, un 38,6 % en 2024, impulsada por una sólida infraestructura sanitaria, un alto gasto en I+D y la adopción temprana de tecnologías de fabricación avanzadas.

- Los proveedores de atención médica y las instituciones de investigación de la región utilizan cada vez más la fabricación aditiva para implantes específicos para pacientes, planificación quirúrgica y aplicaciones de bioimpresión, respaldadas por colaboraciones entre el mundo académico y actores clave de la industria.

- Los marcos regulatorios favorables, el alto gasto en atención médica y la presencia de participantes líderes en el mercado contribuyen a la adopción generalizada de la fabricación aditiva para el cuidado de la salud en entornos clínicos y comerciales, lo que posiciona a América del Norte como líder en este espacio.

Perspectiva del mercado de fabricación aditiva para el sector sanitario en EE. UU.

El mercado estadounidense de fabricación aditiva para el sector sanitario capturó la mayor cuota de ingresos, con un 78,4 %, en 2024 en Norteamérica, impulsado por una sólida inversión en I+D, una alta demanda de soluciones adaptadas a cada paciente y la adopción temprana de tecnologías médicas avanzadas. Instituciones y empresas líderes en EE. UU. están impulsando la innovación en bioimpresión, implantes y prótesis, lo que permite una creación de prototipos más rápida y opciones de tratamiento personalizadas. Además, la existencia de un sólido marco regulatorio que respalda el desarrollo de dispositivos médicos fomenta un entorno propicio para la adopción de la fabricación aditiva.

Perspectivas del mercado europeo de fabricación aditiva para el sector sanitario

Se proyecta que el mercado europeo de fabricación aditiva en el sector sanitario se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por políticas gubernamentales favorables, el aumento del gasto sanitario y el mayor uso de soluciones médicas personalizadas. El fuerte enfoque de la región en los avances tecnológicos en el sector sanitario, especialmente en países como Alemania, el Reino Unido y Francia, está acelerando la integración de la impresión 3D para implantes, planificación quirúrgica y prótesis. El compromiso de Europa con la sostenibilidad y la medicina de precisión también está influyendo en el crecimiento del mercado.

Análisis del mercado de fabricación aditiva para el sector sanitario del Reino Unido

Se prevé que el mercado británico de fabricación aditiva para el sector sanitario crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por una sólida colaboración académica y clínica, la inversión en programas de innovación del NHS y la demanda de soluciones sanitarias rentables y personalizadas. La creciente adopción de la impresión 3D en el país para la planificación quirúrgica, la odontología y la ortopedia está transformando la atención al paciente. Además, el apoyo regulatorio a la innovación y la creciente atención a la digitalización de la atención sanitaria están impulsando el crecimiento en todo el mercado.

Análisis del mercado alemán de fabricación aditiva para el sector sanitario

Se espera que el mercado alemán de fabricación aditiva para el sector sanitario crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por su liderazgo en excelencia en ingeniería, innovación en tecnología médica y digitalización de la atención sanitaria. El énfasis de Alemania en la precisión, la eficiencia y la sostenibilidad se alinea perfectamente con la fabricación aditiva, especialmente para implantes, prótesis e instrumental médico. La integración de la impresión 3D en las redes hospitalarias y las instituciones de I+D impulsa el avance continuo en la atención sanitaria personalizada.

Perspectiva del mercado de fabricación aditiva para el sector sanitario en Asia-Pacífico

Se prevé que el mercado de fabricación aditiva para el sector sanitario de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2025 a 2032, impulsado por la expansión de la infraestructura sanitaria, las iniciativas de innovación respaldadas por los gobiernos y la creciente demanda de dispositivos médicos asequibles y localizados. Países como China, Japón e India están a la vanguardia de la integración de la impresión 3D en sus sistemas sanitarios. El papel de la región como centro de fabricación y el creciente énfasis en soluciones sanitarias accesibles están impulsando la penetración en el mercado.

Análisis del mercado japonés de fabricación aditiva para el sector sanitario

El mercado japonés de fabricación aditiva en el sector sanitario está cobrando impulso gracias a las avanzadas capacidades tecnológicas del país y su enfoque en la atención a la población de edad avanzada. Ante la creciente demanda de soluciones sanitarias personalizadas, Japón está integrando la impresión 3D en ortopedia, odontología y bioimpresión. El apoyo del gobierno a la innovación en tecnología médica, sumado a la sólida colaboración entre universidades e industrias, está acelerando la adopción de tecnologías de fabricación aditiva en centros sanitarios y de investigación.

Perspectivas del mercado de fabricación aditiva para el sector sanitario en India

El mercado indio de fabricación aditiva para el sector sanitario representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2024, gracias al creciente ecosistema de tecnología médica, la rápida urbanización y el impulso gubernamental a la innovación digital en el sector sanitario. India está aprovechando cada vez más la impresión 3D para prótesis, implantes dentales y herramientas de planificación quirúrgica de bajo coste, especialmente en zonas rurales y semiurbanas. Las empresas emergentes y las instituciones académicas locales desempeñan un papel fundamental en el impulso de su adopción, gracias a un creciente enfoque en tecnologías médicas autóctonas y rentables.

Cuota de mercado de la fabricación aditiva en el sector sanitario

La industria de fabricación aditiva en el sector sanitario está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Stratasys (EE. UU.)

- Materialise (Bélgica)

- 3D Systems, Inc. (EE. UU.)

- General Electric Company (EE. UU.)

- EOS GmbH (Alemania)

- Nikon SLM Solutions Group AG (Alemania)

- Renishaw plc (Reino Unido)

- voxeljet AG (Alemania)

- ExOne (EE. UU.)

- TRUMPF (Alemania)

- Desktop Metal, Inc. (EE. UU.)

- Optomec, Inc. (EE. UU.)

- Stryker (EE. UU.)

- Siemens Healthineers AG (Alemania)

- HP Inc. (EE. UU.)

- Carbon, Inc. (EE. UU.)

- Grupo Prodways (Francia)

- Bego GmbH & Co. KG (Alemania)

¿Cuáles son los desarrollos recientes en el mercado global de fabricación aditiva para el cuidado de la salud?

- En abril de 2025, empresas como ALD Vacuum Technologies y Freemelt establecieron el Consorcio de Haz de Electrones (EBC) para promover la tecnología PBF-EB en el cuidado de la salud, centrándose en la sostenibilidad y las mejoras de rendimiento en la producción de dispositivos médicos.

- En marzo de 2025, Flow Science lanzó FLOW‑3D 2025R1 con herramientas de simulación AM integradas para fusión de lecho de polvo y deposición de energía dirigida, lo que permite flujos de trabajo de fabricación de dispositivos médicos más rápidos y precisos.

- En abril de 2025, America Makes y ANSI publicaron un "Informe de progreso de brechas" que aborda los desafíos de estandarización en la fabricación aditiva, incluidos los materiales, el diseño y el control de procesos, cruciales para una implementación consistente en la atención médica.

- En mayo de 2025, AIIMS Bhopal (India) recibió una subvención para integrar la impresión 3D DLP/SLA para la cirugía renal, desarrollando modelos anatómicos específicos para cada paciente y guías de punción para mejorar la precisión y los resultados quirúrgicos.

- En mayo de 2025, investigadores de Caltech desarrollaron una técnica que utiliza ultrasonido enfocado y biotintas para imprimir implantes de administración de fármacos in vivo, lo que permite la guía por ultrasonido en tiempo real y la administración localizada de quimioterapia en modelos animales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.