Global Healthcare Interoperability Solutions Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

93.48 Billion

USD

178.22 Billion

2024

2032

USD

93.48 Billion

USD

178.22 Billion

2024

2032

| 2025 –2032 | |

| USD 93.48 Billion | |

| USD 178.22 Billion | |

| % | |

|

Segmentación del mercado global de soluciones de interoperabilidad para la atención médica, por tipo (soluciones y servicios de software), nivel de interoperabilidad (interoperabilidad fundamental, estructural y semántica), implementación (en la nube y local), usuario final (proveedores de atención médica, aseguradoras y farmacias): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de soluciones de interoperabilidad sanitaria

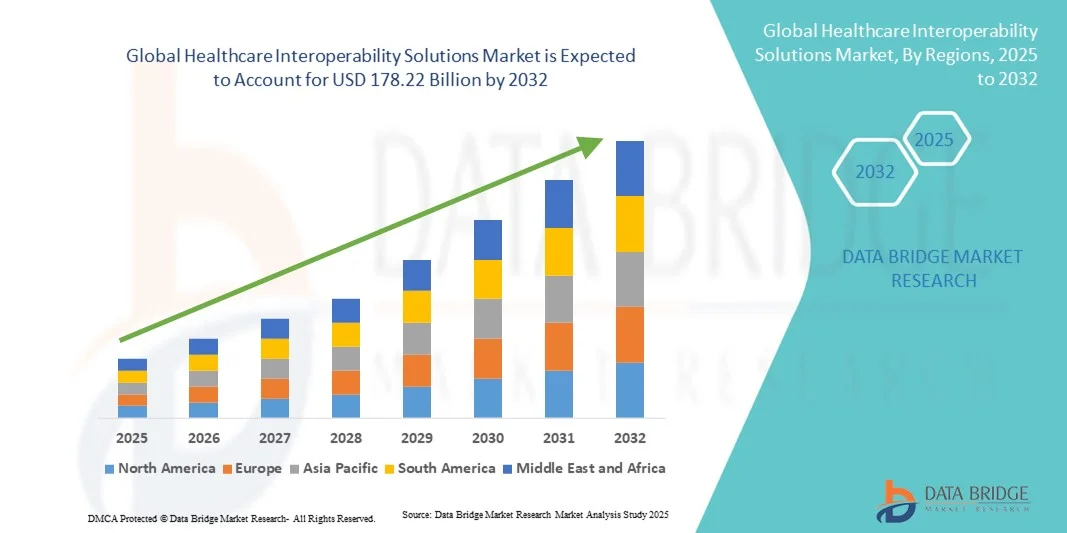

- El tamaño del mercado global de soluciones de interoperabilidad de atención médica se valoró en USD 93,48 mil millones en 2024 y se espera que alcance los USD 178,22 mil millones para 2032 , con una CAGR de 8,40% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por los rápidos avances en la computación en la nube, la inteligencia artificial y el análisis de big data, que están mejorando el intercambio y la integración fluida de datos en todos los sistemas de atención médica.

- Además, el creciente apoyo regulatorio a los historiales clínicos electrónicos (HCE) y la creciente demanda de soluciones sanitarias seguras, intuitivas e integradas por parte de los consumidores están consolidando las soluciones de interoperabilidad como la opción preferida por las organizaciones sanitarias modernas. Estos factores convergentes están acelerando la adopción de soluciones de interoperabilidad sanitaria, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de soluciones de interoperabilidad sanitaria

- Las soluciones de interoperabilidad en el ámbito sanitario, que permiten el intercambio y la integración sin problemas de datos de pacientes en hospitales, clínicas y otros centros sanitarios, son componentes cada vez más vitales de los sistemas sanitarios modernos debido a su mayor precisión de los datos, acceso en tiempo real e integración con registros médicos electrónicos (EHR) y plataformas de salud digital.

- La creciente demanda de soluciones de interoperabilidad en el ámbito sanitario se ve impulsada principalmente por la creciente adopción de tecnologías de salud digitales, el aumento de los mandatos regulatorios para el intercambio estandarizado de datos y una creciente preferencia por sistemas de TI sanitarios seguros, fáciles de usar e integrados.

- América del Norte dominó el mercado de soluciones de interoperabilidad de atención médica con la mayor participación en los ingresos del 42,6 % en 2024, caracterizado por una adopción generalizada de EHR, una infraestructura de atención médica avanzada y una fuerte presencia de proveedores de tecnología clave, mientras que Estados Unidos experimentó un crecimiento sustancial en las implementaciones de soluciones de interoperabilidad en hospitales y clínicas, impulsado por innovaciones en plataformas basadas en la nube, integración de datos habilitada para IA e integración de telesalud.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de soluciones de interoperabilidad de atención médica durante el período de pronóstico debido a la creciente digitalización de la atención médica, el aumento de las iniciativas gubernamentales y las crecientes inversiones en infraestructura de TI en países como China, India y Japón.

- El segmento de Soluciones de Software dominó el mercado de soluciones de interoperabilidad de atención médica con una participación de mercado del 55,3 % en 2024, impulsado por su papel fundamental para permitir la integración perfecta de los datos de los pacientes, mejorar la eficiencia del flujo de trabajo y optimizar la toma de decisiones clínicas en las organizaciones de atención médica.

Alcance del informe y segmentación del mercado de soluciones de interoperabilidad sanitaria

|

Atributos |

Soluciones de interoperabilidad sanitaria: perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de soluciones de interoperabilidad sanitaria

Integración de datos mejorada mediante IA y plataformas en la nube

- Una tendencia significativa y en aceleración en el mercado global de soluciones de interoperabilidad de atención médica es la creciente integración de la inteligencia artificial (IA) y las plataformas basadas en la nube, lo que mejora significativamente el acceso a datos en tiempo real y las capacidades de análisis predictivo.

- Por ejemplo, la plataforma de interoperabilidad de Epic Systems aprovecha la computación en la nube y la IA para integrar los registros de pacientes en hospitales, clínicas y laboratorios, mejorando la coordinación de la atención y la toma de decisiones clínicas.

- La integración de IA en soluciones de interoperabilidad permite el análisis predictivo de los resultados de los pacientes, identifica posibles riesgos para la salud y genera alertas inteligentes para los proveedores de atención médica, mientras que las plataformas basadas en la nube permiten un acceso seguro, escalable y centralizado a los datos de los pacientes.

- La integración perfecta de soluciones de interoperabilidad con registros médicos electrónicos (EHR), sistemas de telesalud y aplicaciones de salud móviles facilita un ecosistema de atención médica digital unificado, lo que permite a los proveedores administrar la información de los pacientes y los flujos de trabajo clínicos de manera eficiente.

- Esta tendencia hacia sistemas de salud más inteligentes, basados en datos e interconectados está transformando radicalmente las expectativas de los proveedores en cuanto a los flujos de trabajo clínicos y la atención al paciente. En consecuencia, empresas como Cerner y Allscripts están desarrollando plataformas basadas en IA que facilitan la comprensión predictiva, la conciliación automatizada de datos y la integración fluida entre múltiples sistemas de TI sanitarios.

- La demanda de soluciones de interoperabilidad que ofrecen inteligencia artificial e integración basada en la nube está creciendo rápidamente en hospitales, clínicas y redes de telesalud, a medida que los proveedores priorizan cada vez más la funcionalidad integral de la atención médica digital.

Dinámica del mercado de soluciones de interoperabilidad sanitaria

Conductor

Necesidad creciente debido a los mandatos regulatorios y la adopción de la salud digital

- La creciente prevalencia de mandatos regulatorios para el intercambio estandarizado de datos, junto con la adopción acelerada de tecnologías de salud digital, es un impulsor importante de la mayor demanda de soluciones de interoperabilidad en la atención médica.

- Por ejemplo, en marzo de 2024, la Oficina del Coordinador Nacional para la Tecnología de la Información en Salud (ONC) de los EE. UU. impulsó la Norma Final de la Ley Cures, que promueve el intercambio fluido de datos de HCE y la interoperabilidad entre los sistemas de atención médica.

- A medida que los proveedores de atención médica buscan una mejor coordinación de la atención, las soluciones de interoperabilidad ofrecen características como acceso a datos de pacientes en tiempo real, integración entre sistemas e informes automatizados, lo que proporciona una mejora convincente con respecto a los sistemas tradicionales.

- Además, la creciente implementación de servicios de telesalud y aplicaciones de salud móviles está haciendo que las soluciones de interoperabilidad sean un componente esencial de la infraestructura de TI de la atención médica moderna, lo que garantiza un flujo seguro y continuo de datos de los pacientes.

- La eficiencia de las plataformas basadas en la nube, el análisis predictivo y el apoyo a la toma de decisiones clínicas impulsado por IA, combinados con las crecientes inversiones en atención médica digital, son factores clave que impulsan la adopción de soluciones de interoperabilidad tanto en entornos hospitalarios como ambulatorios.

Restricción/Desafío

Preocupaciones sobre la privacidad de los datos y complejidad de la integración

- Las preocupaciones en torno a la privacidad de los datos de los pacientes, la ciberseguridad y el cumplimiento de regulaciones como HIPAA plantean un desafío importante para una adopción más amplia en el mercado de soluciones de interoperabilidad.

- Por ejemplo, los incidentes reportados de violaciones de datos de atención médica han hecho que algunos proveedores duden en implementar completamente sistemas de interoperabilidad conectados sin protocolos de seguridad avanzados.

- Abordar estas preocupaciones sobre privacidad y seguridad mediante un cifrado sólido, una autenticación segura y auditorías regulares del sistema es crucial para generar confianza entre los proveedores y los pacientes, mientras que la alta complejidad de integrar sistemas heredados dispares puede ralentizar la implementación.

- Además, los costos iniciales relativamente altos de las plataformas de interoperabilidad avanzadas en comparación con los sistemas básicos de EHR pueden ser una barrera para los centros de atención médica más pequeños o las clínicas con presupuesto limitado, en particular en las regiones en desarrollo.

- Superar estos desafíos mediante medidas mejoradas de ciberseguridad, capacitación de proveedores y el desarrollo de soluciones de interoperabilidad escalables y rentables será vital para el crecimiento sostenido del mercado.

Alcance del mercado de soluciones de interoperabilidad en el sector sanitario

El mercado está segmentado según el tipo, el nivel de interoperabilidad, la implementación y el usuario final.

- Por tipo

Según su tipo, el mercado de soluciones de interoperabilidad sanitaria se segmenta en soluciones y servicios de software. El segmento de soluciones de software dominó el mercado con la mayor cuota de mercado, un 55,3%, en 2024, gracias a su papel fundamental para facilitar el intercambio fluido de datos entre los sistemas sanitarios. Los hospitales y clínicas suelen priorizar las soluciones de interoperabilidad de software por su capacidad para integrar historiales clínicos electrónicos (HCE), sistemas de laboratorio y plataformas de telesalud. El mercado también observa una fuerte demanda de soluciones de software debido a su escalabilidad, integración en la nube y cumplimiento normativo. Los proveedores valoran estas soluciones para optimizar la toma de decisiones clínicas, reducir errores y mejorar la eficiencia operativa. El dominio del segmento se ve reforzado por la innovación continua, que incluye análisis basados en IA y funciones de modelado predictivo integradas en el software de interoperabilidad.

Se prevé que el segmento de servicios experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente necesidad de implementación, consultoría, capacitación y mantenimiento de sistemas de interoperabilidad. Los servicios ayudan a las organizaciones sanitarias a optimizar la integración de sistemas heredados dispares y a adoptar las mejores prácticas para el intercambio seguro de datos. La creciente adopción de soluciones de telemedicina y salud móvil impulsa aún más la demanda de servicios de interoperabilidad. Los proveedores suelen aprovechar los servicios gestionados para garantizar el cumplimiento continuo de las normas regulatorias en constante evolución, minimizando al mismo tiempo las interrupciones operativas.

- Por nivel de interoperabilidad

Según el nivel de interoperabilidad, el mercado se segmenta en interoperabilidad fundamental, estructural e semántica. El segmento de interoperabilidad fundamental dominó el mercado en 2024, impulsado por su función crucial de facilitar el intercambio de datos básicos entre sistemas de salud. Los proveedores priorizan la interoperabilidad fundamental para lograr una conectividad esencial, como la transmisión de datos demográficos de pacientes y resultados de laboratorio entre sistemas de HCE. La sólida presencia de este segmento se sustenta en la adopción generalizada de normativas y protocolos estandarizados en los sistemas de TI del sector salud. La interoperabilidad fundamental garantiza una comunicación consistente entre plataformas, minimizando los silos de datos y mejorando la coordinación de la atención al paciente. Su dominio se ve reforzado por su facilidad de implementación y su necesidad como primer paso hacia mayores niveles de interoperabilidad.

Se prevé que el segmento de interoperabilidad semántica experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción de IA y analítica avanzada para interpretar, estandarizar y compartir datos clínicos de forma significativa. La interoperabilidad semántica permite una comprensión precisa del contexto clínico en diversos sistemas, lo que facilita la atención predictiva y los planes de tratamiento personalizados. Los hospitales y las redes sanitarias invierten cada vez más en soluciones semánticas para optimizar la toma de decisiones y los resultados de los pacientes. La integración de la interoperabilidad semántica con plataformas en la nube y herramientas de IA acelera su adopción y la posiciona como un motor de crecimiento en el sector de las TI para la salud.

- Por Despliegue

En función de su implementación, el mercado de soluciones de interoperabilidad sanitaria se segmenta en soluciones en la nube y locales. El segmento de implementación en la nube dominó el mercado en 2024 gracias a su escalabilidad, rentabilidad y capacidad para proporcionar acceso en tiempo real a los datos de los pacientes desde múltiples ubicaciones. Los proveedores suelen preferir las soluciones en la nube por su integración fluida con sistemas de telesalud, salud móvil y monitorización remota. Este segmento también se beneficia de menores costes de infraestructura de TI, actualizaciones más rápidas y una mejor capacidad de recuperación ante desastres. Las soluciones de interoperabilidad en la nube facilitan la colaboración entre múltiples centros sanitarios, mejorando la coordinación de la atención y la eficiencia operativa. Su dominio se ve reforzado por la creciente adopción de modelos de software como servicio (SaaS) en el sector sanitario.

Se prevé que el segmento local experimente el mayor crecimiento durante el período de pronóstico, impulsado por la demanda de grandes hospitales y centros de salud gubernamentales que buscan un mayor control sobre los datos confidenciales de los pacientes. Las soluciones locales ofrecen mayor seguridad de los datos y cumplen con las estrictas normativas regionales. Los proveedores invierten en implementaciones locales para personalizar las soluciones según sus necesidades de flujo de trabajo e integrarlas con los sistemas heredados existentes. La creciente preocupación por la privacidad de los datos y la necesidad de soluciones de interoperabilidad a medida impulsan la rápida adopción de sistemas locales en regiones específicas.

- Por el usuario final

En función del usuario final, el mercado de soluciones de interoperabilidad sanitaria se segmenta en proveedores de servicios de salud, aseguradoras y farmacias. El segmento de proveedores de servicios de salud dominó el mercado en 2024, impulsado por la necesidad de integrar datos de pacientes para mejorar los resultados clínicos y la eficiencia operativa. Hospitales, clínicas y centros de diagnóstico dependen en gran medida de las soluciones de interoperabilidad para gestionar los historiales clínicos, coordinar la atención y agilizar los procesos administrativos. Los proveedores se benefician de la reducción de errores, una toma de decisiones más rápida y una mayor participación del paciente gracias a los sistemas integrados de TI para la salud. El dominio de este segmento se sustenta en la inversión continua en infraestructura de TI para la salud y el cumplimiento de los estándares globales de interoperabilidad.

Se espera que el segmento de aseguradoras de salud experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción de herramientas basadas en datos para la gestión de reclamaciones, el análisis de la salud poblacional y la estratificación de riesgos. Las aseguradoras aprovechan las soluciones de interoperabilidad para acceder a datos clínicos y administrativos estandarizados de múltiples proveedores, lo que mejora la eficiencia y reduce los costos operativos. El creciente enfoque en la atención basada en el valor y la optimización de los reembolsos acelera la adopción de soluciones de interoperabilidad entre las aseguradoras. La colaboración mejorada con los proveedores y la integración con plataformas de análisis impulsan aún más el crecimiento del mercado en este segmento.

Análisis regional del mercado de soluciones de interoperabilidad sanitaria

- América del Norte dominó el mercado de soluciones de interoperabilidad de atención médica con la mayor participación en los ingresos del 42,6 % en 2024, caracterizado por una adopción generalizada de EHR, una infraestructura de atención médica avanzada y una fuerte presencia de proveedores de tecnología clave.

- Los proveedores de atención médica y los hospitales de la región valoran enormemente la integración perfecta de datos, el acceso en tiempo real a la información del paciente y la coordinación mejorada de la atención que ofrecen las soluciones de interoperabilidad entre múltiples sistemas de atención médica.

- Esta adopción generalizada está respaldada además por un fuerte apoyo regulatorio, altos presupuestos de TI para el cuidado de la salud y la presencia de proveedores de tecnología líderes, lo que establece las soluciones de interoperabilidad como la opción preferida para mejorar la eficiencia operativa y los resultados de los pacientes tanto en hospitales como en clínicas ambulatorias.

Perspectiva del mercado de soluciones de interoperabilidad sanitaria en EE. UU.

El mercado estadounidense de soluciones de interoperabilidad sanitaria capturó la mayor cuota de ingresos, con un 81%, en 2024 en Norteamérica, impulsado por la adopción generalizada de historias clínicas electrónicas (HCE) y una infraestructura sanitaria digital avanzada. Los proveedores priorizan cada vez más el intercambio fluido de datos y los sistemas integrados de información del paciente para optimizar la toma de decisiones clínicas y la coordinación de la atención. La creciente implementación de la telesalud y la monitorización remota de pacientes, junto con la demanda de análisis basados en IA y plataformas en la nube, impulsa aún más el crecimiento del mercado. Además, iniciativas como la Norma Final de la Ley de Curas de la ONC, que apoya el intercambio estandarizado de datos, contribuyen significativamente a la expansión del mercado.

Perspectiva del mercado de soluciones de interoperabilidad sanitaria en Europa

Se proyecta que el mercado europeo de soluciones de interoperabilidad sanitaria se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por los mandatos regulatorios que promueven el intercambio estandarizado de datos y la creciente adopción de tecnologías de salud digital. El auge de las iniciativas sanitarias transfronterizas y las inversiones en infraestructura informática hospitalaria están impulsando la adopción de la interoperabilidad. Los proveedores europeos también se sienten atraídos por la eficiencia, la precisión y la mejora de los resultados para los pacientes que ofrecen los sistemas informáticos sanitarios integrados. La región está experimentando un crecimiento significativo en hospitales, clínicas y redes de atención ambulatoria, con la incorporación de soluciones de interoperabilidad tanto en nuevas implementaciones como en actualizaciones de sistemas heredados.

Análisis del mercado de soluciones de interoperabilidad sanitaria en el Reino Unido

Se prevé que el mercado británico de soluciones de interoperabilidad sanitaria crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por las crecientes iniciativas gubernamentales para la modernización de las TI sanitarias y la creciente demanda de una gestión segura y eficiente de los datos de los pacientes. Además, la preocupación por la seguridad del paciente y la calidad de la atención está animando a los profesionales sanitarios a adoptar soluciones integradas. Se espera que la sólida infraestructura de salud digital del Reino Unido, combinada con un sólido apoyo político y la creciente adopción de la telemedicina, siga impulsando el crecimiento del mercado.

Análisis del mercado de soluciones de interoperabilidad sanitaria en Alemania

Se espera que el mercado alemán de soluciones de interoperabilidad sanitaria crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre los beneficios de la sanidad digital y la demanda de soluciones tecnológicamente avanzadas. El énfasis de Alemania en la innovación sanitaria y su sólida infraestructura hospitalaria promueven la adopción de plataformas de interoperabilidad, especialmente en grandes redes hospitalarias. La integración con la telesalud, la analítica basada en IA y las aplicaciones móviles de salud es cada vez más frecuente, con una fuerte preferencia por soluciones seguras y centradas en la privacidad, que se ajusten a las normas regulatorias locales y a las expectativas de los pacientes.

Perspectiva del mercado de soluciones de interoperabilidad sanitaria en Asia-Pacífico

Se prevé que el mercado de soluciones de interoperabilidad sanitaria en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2025 a 2032, impulsado por la creciente urbanización, el aumento de la inversión en TI sanitaria y las iniciativas gubernamentales que promueven la salud digital. Países como China, Japón e India están adoptando soluciones de interoperabilidad para mejorar la atención al paciente, la eficiencia operativa y la toma de decisiones basada en datos. Además, a medida que Asia-Pacífico se consolida como un centro para el desarrollo e implementación de TI sanitaria, la asequibilidad y la accesibilidad de las soluciones de interoperabilidad se están expandiendo a una gama más amplia de proveedores de servicios sanitarios.

Análisis del mercado de soluciones de interoperabilidad sanitaria en Japón

El mercado japonés de soluciones de interoperabilidad sanitaria está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, la adopción de tecnología y la demanda de una gestión eficiente de los datos de los pacientes. Los proveedores japoneses priorizan la coordinación de la atención, y la adopción de soluciones de interoperabilidad está impulsada por hospitales, clínicas y redes de telesalud. La integración con análisis basados en IA, aplicaciones móviles de salud y sistemas de Historia Clínica Electrónica (HCE) está impulsando el crecimiento. Además, el envejecimiento de la población japonesa es tal que impulsa la demanda de soluciones de gestión de datos de pacientes optimizadas, seguras y accesibles en entornos sanitarios residenciales e institucionales.

Perspectiva del mercado de soluciones de interoperabilidad sanitaria en India

El mercado indio de soluciones de interoperabilidad sanitaria representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias a la rápida urbanización, las iniciativas gubernamentales para una infraestructura sanitaria inteligente y la creciente adopción de tecnologías de salud digital. India representa uno de los mercados de soluciones de interoperabilidad con mayor crecimiento, donde hospitales, clínicas y farmacias adoptan cada vez más plataformas para gestionar eficientemente los datos de los pacientes. El impulso hacia hospitales inteligentes, soluciones asequibles basadas en la nube y sólidas capacidades de TI nacionales son factores clave que impulsan el crecimiento del mercado en India.

Cuota de mercado de soluciones de interoperabilidad sanitaria

La industria de soluciones de interoperabilidad en el ámbito sanitario está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Oracle (EE. UU.)

- Epic Systems Corporation (EE. UU.)

- Veradigm LLC. (EE. UU.)

- Medical Information Technology, Inc. (EE. UU.)

- InterSystems Corporation (EE. UU.)

- IBM (EE.UU.)

- Microsoft Corporation (EE. UU.)

- Google (EE. UU.)

- Amazon Web Services, Inc. (EE. UU.)

- Redox, Inc. (EE. UU.)

- Change Healthcare, Inc. (EE. UU.)

- Altera Digital Health Inc. (EE. UU.)

- Health Gorilla, Inc. (EE. UU.)

- Edifecs, Inc. (EE. UU.)

- Mastek (Reino Unido)

- Onyx Health (Reino Unido)

- KMS Healthcare (EE. UU.)

- Alianza de Salud CommonWell (EE. UU.)

¿Cuáles son los últimos avances en el mercado global de soluciones de interoperabilidad en el sector sanitario?

- En junio de 2025, Altera Digital Health anunció una alianza estratégica con Health Gorilla, plataforma nacional líder de interoperabilidad. Esta colaboración busca facilitar el intercambio fluido de datos entre centros de atención, brindando a los profesionales clínicos un acceso más rápido y completo a datos procesables de los pacientes.

- En marzo de 2025, CommonWell Health Alliance lanzó CommonWell Marketplace, que ofrece soluciones integrales para superar las brechas en la conectividad y la innovación en el intercambio de información sanitaria. Esta iniciativa busca impulsar la interoperabilidad proporcionando una plataforma para que las organizaciones sanitarias accedan e implementen soluciones que mejoren las capacidades de intercambio de datos.

- En febrero de 2025, Edifecs lanzó Healthcare Interoperability Cloud, que combina una plataforma integral de gestión e interoperabilidad de datos sanitarios con la pasarela unificada de pagos de la compañía. Esta solución facilita el intercambio fluido de datos administrativos y clínicos en diversos formatos, como EDI, FHIR, NCPDP y HL7v2.

- En agosto de 2024, Mastek y Onyx Health se asociaron para ofrecer a los planes de salud una solución de cumplimiento lista para usar para las normas CMS-9115 (API de acceso de pacientes) y CMS-0057 (Interoperabilidad avanzada y autorización electrónica previa). Esta colaboración busca garantizar un intercambio de datos seguro y estandarizado entre sistemas, facilitando así el intercambio moderno de datos sanitarios.

- En agosto de 2023, KMS Healthcare lanzó una solución avanzada de tecnología de la información sanitaria destinada a mejorar la interoperabilidad de datos en las instituciones médicas. Esta plataforma optimiza la conectividad entre los sistemas de salud, agilizando la integración y el intercambio de información de los pacientes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.