Global Hearing Screening Diagnostic Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.45 Billion

USD

3.96 Billion

2025

2033

USD

2.45 Billion

USD

3.96 Billion

2025

2033

| 2026 –2033 | |

| USD 2.45 Billion | |

| USD 3.96 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de diagnóstico para la detección auditiva, por producto (dispositivos de prueba OAE/ABR, audiómetros y detectores de inmitancia), edad (detección auditiva neonatal y otros), indicación (pérdida auditiva conductiva, pérdida auditiva neurosensorial, pérdida auditiva combinada y otras), prueba (prueba de tonos puros, prueba de conducción ósea, pruebas del oído medio, prueba de discriminación del habla, prueba de umbral de reconocimiento del habla, prueba de escucha más cómoda y prueba de nivel de volumen incómodo), usuario final (hospitales y clínicas, centros de diagnóstico y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de dispositivos de diagnóstico para la detección auditiva

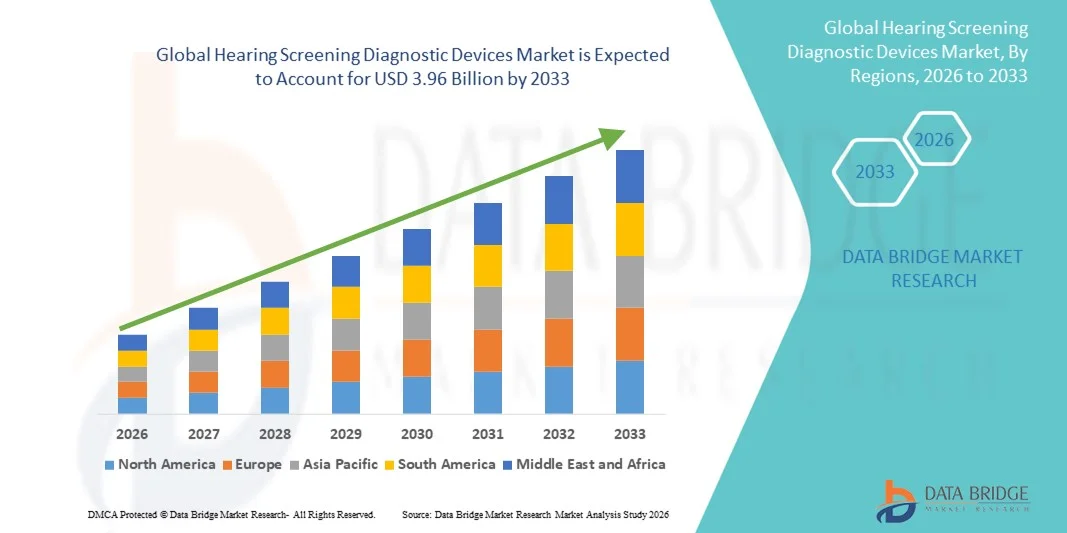

- El tamaño del mercado global de dispositivos de diagnóstico de detección auditiva se valoró en USD 2.45 mil millones en 2025 y se espera que alcance los USD 3.96 mil millones para 2033 , con una CAGR del 6,20% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de la pérdida auditiva en todos los grupos de edad, junto con una mayor conciencia sobre el diagnóstico temprano y la atención médica auditiva preventiva, respaldada por los avances en las tecnologías de audiometría y detección.

- Además, la creciente adopción de programas de detección auditiva en hospitales, clínicas, escuelas y entornos de atención médica comunitarios, combinada con la demanda de soluciones de diagnóstico precisas, portátiles y fáciles de usar, está posicionando a los dispositivos de detección auditiva como herramientas esenciales en la atención médica auditiva moderna, lo que impulsa significativamente el crecimiento general del mercado.

Análisis del mercado de dispositivos de diagnóstico para la detección auditiva

- Los dispositivos de diagnóstico para la detección auditiva, que permiten la detección temprana y la evaluación de deficiencias auditivas mediante métodos de prueba audiométricos y objetivos, son componentes cada vez más críticos de la atención médica preventiva moderna en hospitales, clínicas, unidades de atención neonatal y programas de detección comunitarios debido a su precisión, portabilidad y facilidad de uso.

- La creciente demanda de dispositivos de diagnóstico para la detección auditiva se debe principalmente a la creciente prevalencia de la pérdida auditiva en todos los grupos de edad, la creciente conciencia de los beneficios del diagnóstico temprano y las iniciativas de detección auditiva apoyadas por el gobierno, en particular para recién nacidos, niños y la población de edad avanzada.

- América del Norte dominó el mercado de dispositivos de diagnóstico para la detección auditiva con la mayor participación en los ingresos del 38,7 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de programas de detección auditiva para neonatos y adultos y una fuerte presencia de fabricantes líderes de dispositivos de diagnóstico, mientras que Estados Unidos fue testigo de una sólida demanda de hospitales, clínicas de audiología y programas de salud preventiva.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos de diagnóstico para la detección auditiva durante el período de pronóstico debido a la expansión del acceso a la atención médica, las crecientes tasas de natalidad en las economías emergentes, la creciente conciencia de la salud auditiva y las crecientes inversiones en iniciativas de detección de salud pública.

- El segmento de pruebas de tonos puros dominó el mercado de dispositivos de diagnóstico de detección auditiva con una participación de mercado del 41,5 % en 2025, impulsado por su amplia aceptación clínica, rentabilidad y uso extensivo en evaluaciones auditivas de rutina en poblaciones pediátricas y adultas.

Alcance del informe y segmentación del mercado de dispositivos de diagnóstico para la detección auditiva

|

Atributos |

Dispositivos de diagnóstico para la detección auditiva: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de diagnóstico para la detección auditiva

Integración de IA y tecnologías de salud digital para la detección temprana

- Una tendencia significativa y en aceleración en el mercado global de dispositivos de diagnóstico para la detección auditiva es la creciente integración de la inteligencia artificial (IA), el procesamiento de señales digitales y las plataformas basadas en la nube para mejorar la precisión, la eficiencia y el diagnóstico temprano de las pruebas de detección en diversos entornos de atención médica.

- Por ejemplo, varios dispositivos modernos de emisión otoacústica (OAE) y de respuesta auditiva automatizada del tronco encefálico (AABR) ahora incorporan algoritmos impulsados por IA para reducir los falsos positivos y permitir una detección más rápida en poblaciones neonatales y pediátricas, lo que mejora la eficiencia del flujo de trabajo en los hospitales.

- La integración de IA en los dispositivos de detección auditiva permite funciones como la interpretación automatizada de resultados, pruebas adaptativas basadas en las respuestas del paciente y el marcado inteligente de patrones anormales, lo que reduce la dependencia de audiólogos altamente especializados y minimiza el error humano.

- La creciente compatibilidad de los dispositivos de detección auditiva con los registros médicos electrónicos (EHR), las plataformas de telesalud y las aplicaciones móviles facilita el intercambio continuo de datos, el monitoreo remoto y la gestión centralizada de los resultados de las pruebas de detección en las redes de atención médica.

- Esta tendencia hacia soluciones de diagnóstico más inteligentes, conectadas y fáciles de usar está cambiando las expectativas en materia de atención auditiva preventiva, en particular en programas de detección de salud pública a gran escala y en entornos con recursos limitados.

- La adopción de dispositivos portátiles y de mano para la detección auditiva está aumentando significativamente, lo que permite realizar pruebas rápidas en entornos remotos, rurales y de atención primaria sin la necesidad de infraestructura especializada.

- En consecuencia, empresas como Natus Medical e Interacoustics están desarrollando sistemas avanzados de detección auditiva con análisis respaldados por IA, conectividad en la nube y diseños portátiles para abordar las necesidades cambiantes de los proveedores de atención médica modernos.

Dinámica del mercado de dispositivos de diagnóstico para la detección auditiva

Conductor

Aumento de la prevalencia de la pérdida auditiva y expansión de los programas de detección

- La creciente prevalencia de la discapacidad auditiva en recién nacidos, adultos y la población envejecida, combinada con una mayor conciencia de los beneficios del diagnóstico temprano, es un factor importante que impulsa la demanda de dispositivos de diagnóstico para la detección de la audición.

- Por ejemplo, en marzo de 2025, varias autoridades de salud pública ampliaron las iniciativas obligatorias de detección auditiva en recién nacidos, lo que impulsó una mayor adquisición de dispositivos AABR y OAE por parte de hospitales y centros de maternidad.

- Como la pérdida auditiva no tratada está cada vez más relacionada con el retraso en el desarrollo del habla, el deterioro cognitivo y la reducción de la calidad de vida, los proveedores de atención médica están priorizando las evaluaciones auditivas de rutina, acelerando así la adopción de dispositivos.

- Además, los programas de detección respaldados por el gobierno y las recomendaciones de organizaciones como las asociaciones de atención médica pediátrica y geriátrica están haciendo que la detección auditiva sea un componente estándar de las vías de atención preventiva.

- El creciente enfoque en el desarrollo de la primera infancia y los resultados del habla y el lenguaje está impulsando a los hospitales y clínicas pediátricas a invertir en equipos de detección auditiva de rutina.

- Además, la creciente esperanza de vida y la expansión de la población geriátrica están acelerando la demanda de evaluaciones auditivas periódicas, en particular en los programas de gestión de la pérdida auditiva relacionada con la edad.

- La creciente disponibilidad de dispositivos de detección portátiles, automatizados y fáciles de usar está impulsando una adopción más amplia en clínicas de atención primaria, escuelas y entornos de atención médica comunitaria, lo que contribuye significativamente al crecimiento del mercado.

Restricción/Desafío

Altos costos de equipo y mano de obra calificada limitada

- El costo relativamente alto de los dispositivos de diagnóstico de detección auditiva avanzada, en particular los que incorporan funciones de inteligencia artificial, automatización y conectividad, plantea un desafío para su adopción generalizada, especialmente en regiones de ingresos bajos y medios.

- Por ejemplo, las limitaciones presupuestarias en los sistemas de salud pública pueden retrasar la adquisición a gran escala de equipos de detección modernos, lo que limita el acceso a la detección temprana de la audición en poblaciones marginadas.

- Además, la necesidad de personal capacitado para operar dispositivos, interpretar resultados y gestionar derivaciones de seguimiento sigue siendo una barrera en las regiones que enfrentan escasez de audiólogos y profesionales de la salud capacitados.

- Si bien los sistemas automatizados reducen la complejidad, las preocupaciones relacionadas con la calibración, el mantenimiento y el cumplimiento de los estándares clínicos pueden obstaculizar su adopción en clínicas más pequeñas y centros de atención médica rurales.

- La conciencia limitada sobre la importancia de las pruebas de detección auditiva en ciertas regiones continúa restringiendo las tasas de pruebas, en particular fuera de los entornos neonatales y hospitalarios.

- Además, las políticas de reembolso inconsistentes y la falta de pautas de detección estandarizadas en los distintos países pueden disuadir a los proveedores de atención médica de adoptar dispositivos de diagnóstico avanzados.

- Superar estos desafíos mediante el desarrollo de dispositivos rentables, iniciativas de capacitación de la fuerza laboral y un mayor financiamiento gubernamental para programas de salud auditiva será fundamental para sostener el crecimiento del mercado a largo plazo.

Alcance del mercado de dispositivos de diagnóstico para la detección auditiva

El mercado está segmentado según el producto, el grupo de edad, la indicación, el tipo de prueba y el usuario final.

- Por producto

En función del producto, el mercado global de dispositivos de diagnóstico para el cribado auditivo se segmenta en dispositivos de prueba OAE/ABR, audiómetros y cribadores de inmitancia. El segmento de dispositivos de prueba OAE/ABR dominó el mercado en 2025, impulsado por su uso generalizado en programas universales de cribado auditivo neonatal y su capacidad para proporcionar resultados objetivos, rápidos y fiables sin la participación activa del paciente. Estos dispositivos son especialmente críticos en entornos neonatales y pediátricos, donde la detección temprana de la discapacidad auditiva es esencial para una intervención oportuna y el desarrollo del habla. Las estrictas normativas gubernamentales, la adopción hospitalaria y los avances tecnológicos, como la interpretación automatizada, refuerzan aún más el dominio de este segmento. Además, los dispositivos OAE/ABR son cada vez más preferidos debido a su portabilidad e idoneidad para iniciativas de cribado a gran escala.

Se prevé que el segmento de audiómetros sea el de mayor crecimiento durante el período de pronóstico, impulsado por la creciente demanda de evaluaciones auditivas integrales en la población adulta y geriátrica. Los audiómetros se utilizan ampliamente en clínicas de diagnóstico, exámenes de salud ocupacional y centros de audiología para evaluar los umbrales auditivos y monitorear la pérdida auditiva progresiva. La creciente concienciación sobre la pérdida auditiva relacionada con la edad y la inducida por ruido, junto con el aumento de los programas de conservación de la audición en el lugar de trabajo, está acelerando su adopción. Las mejoras tecnológicas, como los audiómetros digitales, basados en PC y portátiles, están ampliando aún más su ámbito de aplicación y el potencial de crecimiento del mercado.

- Por edad

En función de la edad, el mercado se segmenta en cribado auditivo neonatal y otros. Este segmento registró la mayor participación en los ingresos en 2025, impulsado por las políticas de cribado obligatorio en muchos países desarrollados y en desarrollo, destinadas a la detección temprana de la pérdida auditiva congénita. Los hospitales y centros de maternidad utilizan rutinariamente dispositivos de OAE y AABR para cribar a los recién nacidos en sus primeros días de vida, lo que garantiza una intervención temprana y mejores resultados en el desarrollo. El sólido apoyo de las organizaciones de atención médica pediátrica y las autoridades de salud pública refuerza aún más el dominio de este segmento. Los beneficios comprobados a largo plazo del diagnóstico temprano para reducir los retrasos en el habla y el aprendizaje continúan manteniendo altas tasas de adopción.

Se proyecta que el segmento "otros" experimente el mayor crecimiento durante el período de pronóstico, impulsado por el aumento de las iniciativas de detección en niños, adultos y adultos mayores. La creciente prevalencia de la pérdida auditiva relacionada con la edad, la exposición al ruido ocupacional y los problemas auditivos relacionados con el estilo de vida impulsan la demanda de evaluaciones auditivas rutinarias más allá de la atención neonatal. Las escuelas, los lugares de trabajo y los programas de salud comunitaria incorporan cada vez más pruebas de audición para detectar deficiencias en etapas tempranas. Este enfoque creciente en la salud auditiva a lo largo de la vida está impulsando el rápido crecimiento de este segmento.

- Por indicación

Según las indicaciones, el mercado se segmenta en pérdida auditiva conductiva, pérdida auditiva neurosensorial, pérdida auditiva combinada y otras. El segmento de pérdida auditiva neurosensorial dominó el mercado en 2025, principalmente debido a su alta prevalencia en todos los grupos de edad y su asociación con el envejecimiento, la exposición al ruido, factores genéticos y enfermedades crónicas. Los dispositivos de cribado auditivo desempeñan un papel crucial en la identificación temprana y el seguimiento de las deficiencias neurosensoriales, especialmente en recién nacidos y adultos mayores. La creciente carga mundial de pérdida auditiva irreversible impulsa una demanda sostenida de soluciones de cribado diagnóstico. Este segmento también se beneficia de un amplio enfoque clínico y de la investigación.

Se prevé que el segmento de pérdida auditiva combinada crezca al ritmo más rápido durante el período de pronóstico, impulsado por un mayor reconocimiento de afecciones auditivas mixtas que requieren una evaluación diagnóstica integral. Los avances en las tecnologías de cribado permiten ahora una diferenciación más precisa entre los componentes conductivos y neurosensoriales, lo que mejora el diagnóstico y la planificación del tratamiento. El creciente acceso a servicios de diagnóstico y atención especializada permite una mejor detección de casos complejos de pérdida auditiva. A medida que aumenta la concienciación, aumenta la demanda de dispositivos de cribado avanzados capaces de realizar evaluaciones multiparamétricas.

- Por prueba

Según el tipo de prueba, el mercado se segmenta en pruebas de tonos puros, pruebas de conducción ósea, pruebas de oído medio, pruebas de discriminación del habla, pruebas de umbral de reconocimiento del habla, pruebas de escucha más cómoda y pruebas de nivel de sonoridad incómodo. El segmento de pruebas de tonos puros dominó el mercado en 2025 con una cuota de mercado del 41,5%, gracias a su uso generalizado como método estándar y rentable para la evaluación auditiva inicial. La audiometría de tonos puros se realiza de forma rutinaria en hospitales, clínicas y centros de diagnóstico, tanto para la población pediátrica como para la adulta. Su simplicidad, fiabilidad y compatibilidad con una amplia gama de audiómetros contribuyen a su posición dominante. La prueba sigue siendo un componente fundamental de los protocolos de evaluación auditiva en todo el mundo.

Se prevé que el segmento de pruebas de umbral de reconocimiento de voz sea el de mayor crecimiento durante el período de pronóstico, impulsado por el creciente énfasis en la evaluación auditiva funcional y las habilidades de comunicación en el mundo real. Esta prueba proporciona información valiosa sobre la capacidad del paciente para reconocer y comprender el habla, lo cual es crucial para la planificación del tratamiento y la adaptación de audífonos. La creciente demanda de enfoques diagnósticos centrados en el paciente está impulsando la adopción de pruebas basadas en el habla. La integración tecnológica con sistemas de audiología digital está mejorando aún más su relevancia clínica.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales y clínicas, centros de diagnóstico y otros. Este segmento dominó el mercado en 2025, impulsado por la alta afluencia de pacientes, la disponibilidad de profesionales cualificados y la implementación sistemática de programas de cribado auditivo. Los hospitales actúan como centros primarios para el cribado neonatal, las evaluaciones pediátricas y las evaluaciones diagnósticas en adultos, lo que garantiza una demanda constante de dispositivos de cribado. La integración del cribado auditivo en las vías de atención preventiva refuerza aún más el dominio de este segmento. El acceso a una infraestructura de diagnóstico avanzada también facilita una mayor utilización de los dispositivos.

Se espera que el segmento de centros de diagnóstico registre el mayor crecimiento durante el período de pronóstico, impulsado por el creciente número de centros especializados en audiología y diagnóstico. Estos centros ofrecen servicios de evaluación auditiva especializados con tiempos de espera más cortos y capacidades avanzadas de pruebas, atrayendo tanto a pacientes derivados como a pacientes que pagan por cuenta propia. La creciente privatización de la atención médica y la demanda de diagnósticos especializados están acelerando el crecimiento de este segmento. La expansión de centros de detección independientes en zonas urbanas y semiurbanas contribuye aún más a la rápida expansión del mercado.

Análisis regional del mercado de dispositivos de diagnóstico para la detección auditiva

- América del Norte dominó el mercado de dispositivos de diagnóstico para la detección auditiva con la mayor participación en los ingresos del 38,7 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de programas de detección auditiva para neonatos y adultos y una fuerte presencia de fabricantes líderes de dispositivos de diagnóstico.

- Los proveedores de atención médica de la región otorgan gran importancia a las soluciones de detección auditiva precisas, eficientes y automatizadas que se integren perfectamente con los sistemas de información del hospital y los registros médicos electrónicos.

- Esta adopción generalizada se ve respaldada además por una infraestructura de atención médica avanzada, políticas de reembolso favorables, un alto gasto en atención médica y una fuerte conciencia de la atención auditiva preventiva, lo que establece los dispositivos de detección auditiva como herramientas esenciales en hospitales, clínicas y centros de diagnóstico.

Análisis del mercado de dispositivos de diagnóstico para la detección auditiva en EE. UU.

El mercado estadounidense de dispositivos de diagnóstico para la detección auditiva captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por el fuerte énfasis en el diagnóstico temprano, la implementación generalizada de programas universales de detección auditiva neonatal y el elevado gasto en atención médica. Los profesionales sanitarios priorizan cada vez más las soluciones avanzadas y automatizadas de detección auditiva para mejorar la precisión de la detección y la eficiencia clínica. La creciente prevalencia de la pérdida auditiva relacionada con la edad y la inducida por ruido impulsa aún más el crecimiento del mercado. Además, la integración de los dispositivos de detección auditiva con las historias clínicas electrónicas y las plataformas de teleaudiología está contribuyendo significativamente a la expansión del mercado.

Análisis del mercado europeo de dispositivos de diagnóstico y detección auditiva

Se proyecta que el mercado europeo de dispositivos de diagnóstico para el cribado auditivo se expanda a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado principalmente por sistemas de salud pública consolidados y un sólido respaldo regulatorio para el cribado preventivo. La creciente concienciación sobre la detección temprana de la pérdida auditiva y la creciente adopción de cribado rutinario en hospitales y centros de diagnóstico están impulsando el crecimiento del mercado. Los profesionales sanitarios europeos también valoran los protocolos de diagnóstico estandarizados y los dispositivos médicos de alta calidad. La región está experimentando una demanda constante de aplicaciones de cribado neonatal, pediátrico, de adultos y geriátrico, respaldada por inversiones en el sector sanitario público y privado.

Análisis del mercado de dispositivos de diagnóstico para la detección auditiva en el Reino Unido

Se prevé que el mercado británico de dispositivos de diagnóstico para la detección auditiva crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por las sólidas iniciativas de detección auditiva neonatal respaldadas por el gobierno y un mayor enfoque en la atención médica preventiva. La creciente concienciación sobre la salud auditiva entre la población mayor está fomentando la detección sistemática en hospitales y entornos comunitarios. La infraestructura sanitaria bien integrada del Reino Unido facilita la adopción de tecnologías de diagnóstico avanzadas. Además, el creciente uso de dispositivos de detección portátiles y automatizados está mejorando la accesibilidad en los centros de atención primaria y de diagnóstico.

Análisis del mercado de dispositivos de diagnóstico y detección auditiva en Alemania

Se espera que el mercado alemán de dispositivos de diagnóstico para la detección auditiva crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, gracias a una infraestructura sanitaria avanzada y a la alta adopción de dispositivos médicos tecnológicamente sofisticados. El énfasis de Alemania en el diagnóstico precoz, el diagnóstico de precisión y la atención médica de calidad impulsa la demanda de soluciones fiables para la detección auditiva. El aumento de las pruebas de detección en la población de edad avanzada contribuye aún más al crecimiento del mercado. La integración de sistemas de diagnóstico digital y el estricto cumplimiento de los estándares clínicos se alinean con las prácticas sanitarias locales, lo que refuerza su adopción en hospitales y clínicas especializadas.

Análisis del mercado de dispositivos de diagnóstico y detección auditiva en Asia-Pacífico

Se prevé que el mercado de dispositivos de diagnóstico para la detección auditiva en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por la expansión del acceso a la atención médica, el aumento de la natalidad y la mayor concienciación sobre la salud auditiva en países como China, Japón e India. Las iniciativas gubernamentales que promueven el diagnóstico temprano y la atención preventiva están acelerando la adopción de dispositivos de detección. La rápida urbanización y las mejoras en la infraestructura sanitaria impulsan aún más el crecimiento del mercado. Además, la disponibilidad de soluciones de detección portátiles y rentables está ampliando el acceso al diagnóstico auditivo a una población más amplia.

Análisis del mercado de dispositivos de diagnóstico y detección auditiva en Japón

El mercado japonés de dispositivos de diagnóstico para la detección auditiva está cobrando impulso debido al envejecimiento de la población, la solidez del sistema sanitario y la alta concienciación sobre los problemas de salud auditivos. La demanda de evaluaciones auditivas periódicas entre las personas mayores está impulsando su adopción en hospitales y clínicas. La apuesta de Japón por la innovación tecnológica impulsa el uso de dispositivos de detección avanzados y automatizados. Además, la integración de la detección auditiva en los chequeos médicos rutinarios impulsa un crecimiento constante del mercado en los sectores sanitarios público y privado.

Análisis del mercado de dispositivos de diagnóstico y detección auditiva en India

El mercado indio de dispositivos de diagnóstico para la detección auditiva representó la mayor participación en los ingresos de Asia-Pacífico en 2025, debido a una gran población, altas tasas de natalidad y un creciente énfasis en el diagnóstico temprano de la discapacidad auditiva. El aumento de las iniciativas gubernamentales para programas de detección neonatal y escolar está impulsando la expansión del mercado. Las rápidas mejoras en la infraestructura sanitaria y la creciente concienciación sobre la salud auditiva impulsan aún más su adopción. La disponibilidad de dispositivos de detección asequibles y la expansión de los centros de diagnóstico son factores clave que impulsan el crecimiento del mercado en las regiones urbanas y semiurbanas de la India.

Cuota de mercado de dispositivos de diagnóstico para la detección auditiva

La industria de dispositivos de diagnóstico para la detección auditiva está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Interacoustics A/S (Dinamarca)

- Natus Medical Incorporated (EE. UU.)

- MedRx Inc. (EE. UU.)

- Amplivox (Reino Unido)

- Vivosonic Inc (Canadá)

- Grason‑Stadler Inc. (EE. UU.)

- Path Medical GmbH (Alemania)

- Grupo Sivantos (Singapur/Alemania)

- Welch Allyn (Hillrom/Baxter) (Estados Unidos)

- RION Co., Ltd. (Japón)

- Echodia (Francia)

- Auditdata A/S (Dinamarca)

- Benson Medical Instruments Co. (EE. UU.)

- Micro‑DSP Technology Co., Ltd. (Taiwán)

- Hearing Screening Associates (EE. UU.)

- Otometrics A/S (Dinamarca/EE. UU.)

- William Demant Holding A/S (Dinamarca)

- WS Audiology (Dinamarca)

- Cochlear Limited (Australia)

¿Cuáles son los desarrollos recientes en el mercado global de dispositivos de diagnóstico de detección auditiva?

- En octubre de 2025, Natus Sensory firmó un acuerdo con Auditdata para distribuir el sistema Otometrics® Measure, un audiómetro y unidad de adaptación portátil todo en uno, ampliando el acceso a soluciones flexibles de evaluación y diagnóstico auditivo en todo el mundo.

- En enero de 2025, Apple lanzó una función de software que convierte efectivamente a los AirPods Pro 2 en dispositivos compatibles con audífonos y permite realizar pruebas de audiometría de tonos puros a través de iPhone/iPad, lo que aumenta la conciencia sobre la detección de la audición y promueve la autoevaluación temprana para la pérdida auditiva leve a moderada.

- En octubre de 2024, el dispositivo de audiología med-wave® de Neuranix recibió la aprobación regulatoria en el Reino Unido e Irlanda para su uso en bebés desde recién nacidos hasta los dos años, proporcionando un análisis rápido y no invasivo del oído medio y mejorando las evaluaciones auditivas neonatales y pediátricas.

- En septiembre de 2024, Natus Medical Incorporated lanzó el audiómetro MADSEN Zodiac+ con funciones de conectividad mejoradas y protocolos de prueba impulsados por IA, lo que mejora la eficiencia de la detección y las capacidades de gestión de datos para los médicos que realizan programas de detección auditiva.

- En mayo de 2024, hearX Group lanzó oficialmente hearOAE, un dispositivo de prueba de emisiones otoacústicas (OAE) de última generación capaz de detectar y diagnosticar TEOAE y DPOAE, diseñado para usar en teléfonos inteligentes y tabletas con conectividad Bluetooth, con el objetivo de expandir las pruebas auditivas accesibles en entornos de atención a recién nacidos y ancianos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.