Global Hemodynamic Monitoring Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.37 Billion

USD

4.14 Billion

2024

2032

USD

2.37 Billion

USD

4.14 Billion

2024

2032

| 2025 –2032 | |

| USD 2.37 Billion | |

| USD 4.14 Billion | |

| % | |

|

Segmentación del mercado global de monitorización hemodinámica por producto (sistemas de monitorización hemodinámica, monitores de constantes vitales, pulsioxímetros, catéteres, consumibles y accesorios), tipo (monitorización hemodinámica no invasiva, mínimamente invasiva y invasiva), modalidad (autónoma, de sobremesa, portátil, portátil, etc.), aplicación (monitorización hospitalaria, de laboratorio y domiciliaria), configuración (automatizada y manual), grupo de edad (adulto, geriátrico y pediátrico), usuario final (hospitales, centros de cirugía ambulatoria, laboratorios de cateterización, residencias de ancianos, atención domiciliaria, instituciones médicas, centros de rehabilitación, etc.), canal de distribución (presencial y online): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de monitorización hemodinámica

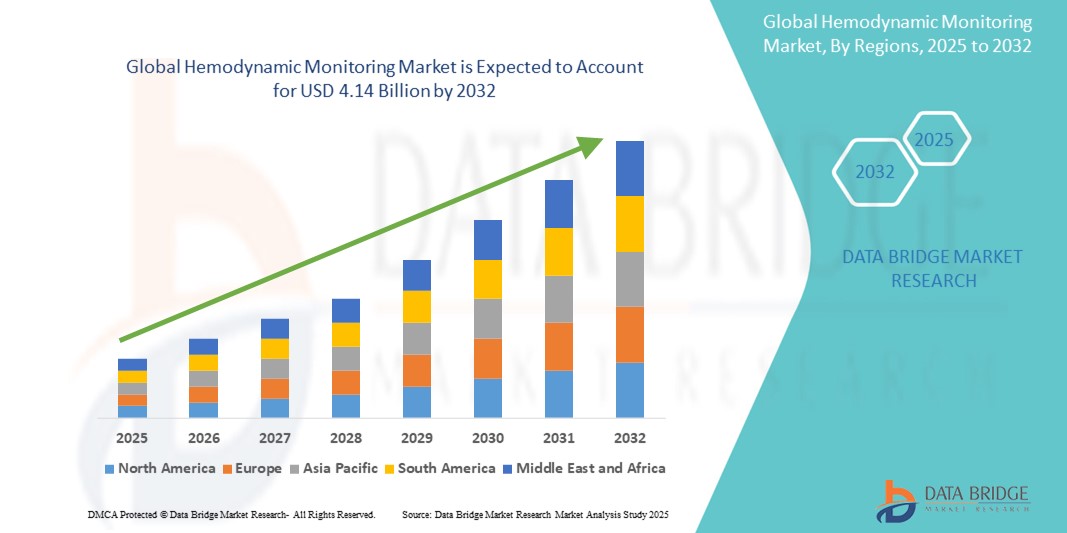

- El tamaño del mercado global de monitoreo hemodinámico se valoró en USD 2.37 mil millones en 2024 y se espera que alcance los USD 4.14 mil millones para 2032 , con una CAGR de 7,20% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos cardiovasculares y la creciente necesidad de un monitoreo preciso y en tiempo real de los pacientes en entornos de cuidados críticos, lo que lleva a una mayor adopción de sistemas hemodinámicos avanzados en hospitales y unidades de emergencia.

- Además, los avances tecnológicos en dispositivos de monitorización mínimamente invasivos y no invasivos, junto con el aumento de la población geriátrica y del gasto sanitario, impulsan la demanda de herramientas de diagnóstico fiables. Estos factores convergentes están acelerando la adopción de sistemas de monitorización hemodinámica, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de monitorización hemodinámica

- El monitoreo hemodinámico, que abarca la medición de la presión arterial , el flujo sanguíneo y la oxigenación dentro del sistema cardiovascular, es cada vez más fundamental en los procedimientos quirúrgicos y de cuidados críticos modernos debido a su capacidad de brindar información en tiempo real sobre la salud circulatoria de un paciente.

- La creciente demanda de sistemas de monitorización hemodinámica se ve impulsada principalmente por la creciente incidencia de enfermedades cardiovasculares, el creciente número de cirugías y la creciente conciencia sobre los beneficios de la monitorización temprana y continua en entornos de cuidados intensivos.

- América del Norte dominó el mercado de monitoreo hemodinámico con la mayor participación en los ingresos del 39,2 % en 2024, impulsada por una infraestructura de atención médica bien establecida, una población geriátrica en crecimiento y la adopción temprana de tecnologías de monitoreo avanzadas en hospitales y clínicas especializadas, particularmente en los EE. UU., que está siendo testigo de una alta integración de herramientas de monitoreo mínimamente invasivas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de monitoreo hemodinámico durante el período de pronóstico debido a la expansión de las instalaciones de atención médica, el aumento del gasto en atención médica y la creciente demanda de soluciones de diagnóstico modernas en las economías emergentes.

- El segmento de monitorización hemodinámica invasiva dominó el mercado de monitorización hemodinámica con una participación de mercado del 46 % en 2024, impulsado por su precisión clínica y su uso generalizado en procedimientos de cuidados críticos y de alto riesgo.

Alcance del informe y segmentación del mercado de monitorización hemodinámica

|

Atributos |

Perspectivas clave del mercado de la monitorización hemodinámica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de monitorización hemodinámica

Adopción de tecnologías de monitoreo mínimamente invasivas y no invasivas

- Una tendencia significativa y en aceleración en el mercado mundial de monitoreo hemodinámico es el cambio creciente hacia tecnologías mínimamente invasivas y no invasivas, impulsado por la demanda de procedimientos de diagnóstico más seguros, rápidos y amigables para el paciente en cuidados críticos y entornos perioperatorios.

- Por ejemplo, el sistema ClearSight de Edwards Lifesciences permite la monitorización continua y no invasiva de la presión arterial y el gasto cardíaco, ofreciendo información hemodinámica en tiempo real sin necesidad de cateterismo. De igual manera, el monitor CNAP de CNSystems proporciona la medición de la presión arterial latido a latido mediante un manguito digital, lo que mejora la seguridad del paciente durante las cirugías.

- Estos sistemas avanzados reducen el riesgo de complicaciones asociadas con procedimientos invasivos, acortan los tiempos de recuperación y son más fáciles de implementar en una gama más amplia de entornos clínicos, incluida la atención ambulatoria y ambulatoria.

- La integración con plataformas digitales y registros médicos electrónicos (EHR) permite además el registro continuo de datos y las capacidades de monitoreo remoto, lo que facilita que los médicos rastreen tendencias y tomen decisiones informadas.

- Esta tendencia está transformando las expectativas de la monitorización de pacientes, impulsando a los fabricantes de dispositivos médicos a centrarse en soluciones compactas, inalámbricas y optimizadas con IA que optimizan la eficiencia del flujo de trabajo clínico. Por ejemplo, Biobeat ofrece monitores hemodinámicos portátiles con transmisión inalámbrica de datos para su uso tanto en entornos hospitalarios como domiciliarios.

- A medida que los sistemas de atención médica en todo el mundo avanzan hacia una atención centrada en el paciente y basada en el valor, la demanda de un monitoreo hemodinámico confiable y no invasivo está creciendo rápidamente, ofreciendo a los médicos mayor flexibilidad y mejorando los resultados en cuidados críticos, cardiología y cirugía.

Dinámica del mercado de monitorización hemodinámica

Conductor

Aumento de la carga de enfermedades cardiovasculares y demanda de monitorización de cuidados críticos

- La creciente carga mundial de enfermedades cardiovasculares (ECV), como la hipertensión, la insuficiencia cardíaca y el infarto de miocardio, es un factor clave en el mercado de la monitorización hemodinámica. Estas afecciones requieren una monitorización precisa y continua para orientar el tratamiento y mejorar los resultados de los pacientes.

- Por ejemplo, la Organización Mundial de la Salud informa que las ECV son la principal causa de muerte a nivel mundial, con aproximadamente 17,9 millones de muertes al año. A medida que los hospitales y las unidades de cuidados intensivos (UCI) se centran cada vez más en el diagnóstico temprano y la intervención proactiva, los sistemas de monitorización hemodinámica desempeñan un papel fundamental en la evaluación de riesgos y la optimización del tratamiento.

- Los avances tecnológicos han hecho que el monitoreo sea más preciso, con características como análisis de forma de onda en tiempo real, transductores de presión avanzados y herramientas integradas de apoyo a la toma de decisiones que mejoran la precisión y la eficiencia del médico.

- Además, el aumento de los procedimientos quirúrgicos y el envejecimiento de la población a nivel mundial contribuyen al aumento del uso de la monitorización hemodinámica durante la atención perioperatoria y en pacientes con múltiples comorbilidades. Los sistemas portátiles y portátiles también están ganando popularidad en entornos ambulatorios, lo que mejora el acceso a la monitorización y el seguimiento oportunos.

Restricción/Desafío

“La invasividad, el costo y la complejidad técnica limitan una adopción más amplia”

- A pesar de sus beneficios, la naturaleza invasiva de las técnicas tradicionales de monitorización hemodinámica, como el cateterismo de la arteria pulmonar, dificulta su adopción generalizada, especialmente en entornos menos críticos o con recursos limitados. El riesgo de complicaciones como infecciones, trombosis o hemorragias puede desalentar su uso en situaciones que no sean de emergencia.

- Además, el alto costo de los sistemas de monitorización avanzados y sus consumibles asociados puede resultar prohibitivo para hospitales y centros de salud más pequeños, especialmente en países en desarrollo con presupuestos sanitarios limitados. Por ejemplo, los equipos de fabricantes líderes como Edwards Lifesciences o GE HealthCare suelen requerir una inversión de capital considerable.

- La complejidad técnica y la necesidad de formación especializada también constituyen barreras. La operación e interpretación precisas de los datos exigen profesionales clínicos cualificados, que pueden no estar fácilmente disponibles en todos los entornos clínicos.

- Para superar estos desafíos, los fabricantes se centran en desarrollar alternativas fáciles de usar, rentables y no invasivas. Además, las inversiones en la formación de profesionales clínicos, programas de capacitación y mejoras más amplias en la infraestructura sanitaria son esenciales para impulsar la adopción y maximizar los beneficios de las tecnologías de monitorización hemodinámica.

Alcance del mercado de la monitorización hemodinámica

El mercado está segmentado en función del producto, tipo, modalidad, aplicación, configuración, grupo de edad, usuario final y canal de distribución.

- Por producto

En cuanto a productos, el mercado de monitorización hemodinámica se segmenta en sistemas de monitorización hemodinámica, monitores de constantes vitales, oxímetros de pulso, catéteres, consumibles y accesorios. El segmento de sistemas de monitorización hemodinámica registró la mayor cuota de mercado en 2024, gracias a su papel fundamental en la obtención de datos de la función cardiovascular en tiempo real, especialmente en cuidados intensivos y entornos quirúrgicos. Estos sistemas facilitan la toma de decisiones clínicas avanzadas y se utilizan ampliamente en hospitales, especialmente para el manejo de pacientes con alto riesgo cardíaco.

Se proyecta que el segmento de oxímetros de pulso experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, debido a su creciente uso en la monitorización domiciliaria y la atención ambulatoria, especialmente durante los picos de enfermedades respiratorias como la COVID-19. Su portabilidad, asequibilidad y facilidad de uso los hacen muy accesibles en todos los entornos sanitarios.

- Por tipo

Según el tipo, el mercado de monitorización hemodinámica se segmenta en monitorización hemodinámica no invasiva, monitorización hemodinámica mínimamente invasiva y monitorización hemodinámica invasiva. El segmento de monitorización hemodinámica invasiva dominó el mercado en 2024 con una cuota de mercado del 46% gracias a su precisión clínica y relevancia en entornos quirúrgicos y de UCI complejos. Métodos invasivos como el cateterismo de la arteria pulmonar siguen siendo el estándar de oro para la recopilación de datos hemodinámicos críticos.

Se espera que el segmento de monitoreo hemodinámico no invasivo crezca al ritmo más rápido, respaldado por la creciente demanda de seguridad del paciente, menor riesgo de infección y avances tecnológicos que brindan alternativas no invasivas confiables con resultados en tiempo real.

- Por modalidad

Según la modalidad, el mercado de monitorización hemodinámica se segmenta en dispositivos autónomos, de sobremesa, portátiles, wearables y otros. El segmento de sobremesa representó la mayor cuota de ingresos en 2024, ya que se utilizan habitualmente en hospitales y centros de cuidados intensivos para la monitorización continua a pie de cama. Su fiabilidad, pantallas de alta resolución y avanzadas capacidades de integración los convierten en la opción preferida para usos clínicos complejos.

Se proyecta que el segmento portátil registrará el crecimiento más rápido hasta 2032, impulsado por el creciente interés en el monitoreo continuo en tiempo real para el manejo de enfermedades crónicas y el aumento del monitoreo remoto de pacientes (RPM) en entornos de atención domiciliaria y post-aguda.

- Por aplicación

Según su aplicación, el mercado de monitorización hemodinámica se segmenta en monitorización hospitalaria, monitorización en laboratorio y monitorización domiciliaria. El segmento de monitorización hospitalaria lideró el mercado en 2024, impulsado por el alto volumen de pacientes, la disponibilidad de profesionales cualificados y la necesidad de una monitorización precisa durante cirugías y cuidados intensivos.

Se espera que el segmento de monitoreo domiciliario sea testigo del mayor crecimiento durante el período de pronóstico, impulsado por el cambio hacia una atención descentralizada, el uso creciente de monitores portátiles y vestibles, y el envejecimiento de la población que requiere una evaluación cardiovascular regular en el hogar.

- Por configuración

Según la configuración, el mercado de monitorización hemodinámica se segmenta en sistemas automatizados y manuales. El segmento automatizado tuvo la mayor participación en 2024, impulsado por la creciente adopción de plataformas de monitorización hemodinámica digitales e impulsadas por IA, que permiten la toma de decisiones clínicas basadas en datos y reducen el error humano.

Se espera que el segmento manual sea testigo del crecimiento más rápido en el mercado durante el período de pronóstico, debido al cambio global hacia la automatización y la medicina de precisión.

- Por grupo de edad

Según el grupo de edad, el mercado de monitorización hemodinámica se segmenta en adultos, geriátricos y pediátricos. El segmento de adultos dominó el mercado en 2024 debido a la alta prevalencia de enfermedades cardiovasculares relacionadas con el estilo de vida en la población adulta, como la hipertensión y la enfermedad coronaria.

Se proyecta que el segmento geriátrico crecerá al ritmo más rápido hasta 2032, apoyado por la creciente población de ancianos y la creciente vulnerabilidad de este grupo a la inestabilidad hemodinámica, lo que requiere un monitoreo rutinario y preciso.

- Por el usuario final

En función del usuario final, el mercado de monitorización hemodinámica se segmenta en hospitales, centros de cirugía ambulatoria, laboratorios de cateterismo, residencias de ancianos, atención domiciliaria, instituciones médicas, centros de rehabilitación, entre otros. El segmento hospitalario representó la mayor participación en los ingresos en 2024 debido a la concentración de tecnologías de monitorización avanzadas y personal clínico cualificado en centros de atención terciaria.

Se espera que el segmento de atención domiciliaria sea testigo de la CAGR más rápida, debido al creciente consumismo en materia de atención médica, la creciente adopción de la telesalud y la necesidad de un monitoreo continuo en enfermedades crónicas y escenarios posteriores al alta.

- Por canal de distribución

Según el canal de distribución, el mercado de monitorización hemodinámica se segmenta en canales presenciales y en línea. El segmento presencial dominó el mercado en 2024, ya que los compradores institucionales y los proveedores de atención médica tradicionalmente recurren a representantes de ventas directas y distribuidores autorizados para dispositivos médicos.

Se prevé que el segmento online crezca rápidamente durante el período de pronóstico, debido a la creciente digitalización de las adquisiciones, la expansión de las plataformas de comercio electrónico y la demanda de canales de compra rentables y convenientes, en particular para dispositivos portátiles y vestibles utilizados en el cuidado del hogar.

Análisis regional del mercado de monitorización hemodinámica

- América del Norte dominó el mercado de monitoreo hemodinámico con la mayor participación en los ingresos del 39,2 % en 2024, impulsada por una infraestructura de atención médica bien establecida, una población geriátrica en crecimiento y la adopción temprana de tecnologías de monitoreo avanzadas en hospitales y clínicas especializadas.

- Los proveedores de atención médica de la región priorizan el monitoreo preciso y continuo de los pacientes, con la adopción generalizada de tecnologías hemodinámicas avanzadas en hospitales, UCI y centros quirúrgicos para mejorar los resultados de los pacientes.

- Esta posición de liderazgo está respaldada además por una creciente población geriátrica, un aumento del gasto en atención médica y la presencia de importantes actores del mercado que ofrecen sistemas de monitoreo innovadores e integrados con IA, posicionando a América del Norte como un centro clave tanto para la innovación como para el uso de soluciones de monitoreo hemodinámico.

Perspectiva del mercado de monitorización hemodinámica en EE. UU.

El mercado estadounidense de monitorización hemodinámica capturó la mayor participación en los ingresos, con un 82%, en 2024 en Norteamérica, impulsado por la avanzada infraestructura sanitaria del país, la alta incidencia de enfermedades cardiovasculares y las importantes inversiones en tecnologías de cuidados intensivos. Los hospitales y las clínicas especializadas utilizan ampliamente sistemas de monitorización invasivos y no invasivos para apoyar la atención al paciente en UCI y entornos quirúrgicos. Además, la creciente adopción de dispositivos de monitorización remota y optimizados con IA, junto con las favorables políticas de reembolso, continúa impulsando el crecimiento del mercado en los sectores sanitarios público y privado.

Perspectiva del mercado europeo de monitorización hemodinámica

Se proyecta que el mercado europeo de monitorización hemodinámica se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el envejecimiento de la población de la región y la alta incidencia de enfermedades cardíacas y crónicas. Las iniciativas gubernamentales que promueven el diagnóstico precoz y la atención preventiva están impulsando la adopción de sistemas de monitorización avanzados en hospitales y centros de rehabilitación. Además, los profesionales sanitarios europeos priorizan la precisión clínica y los procedimientos mínimamente invasivos, lo que impulsa el crecimiento de dispositivos de monitorización hemodinámica portátiles y no invasivos tanto en entornos hospitalarios como ambulatorios.

Perspectivas del mercado de monitorización hemodinámica del Reino Unido

Se prevé que el mercado británico de monitorización hemodinámica crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por un fuerte enfoque en la mejora de los resultados de los pacientes y la eficiencia del sistema sanitario. El Servicio Nacional de Salud (NHS) ha incrementado la inversión en infraestructura de cuidados intensivos y postoperatorios, impulsando la adopción de sistemas de monitorización avanzados. Además, la creciente demanda de monitorización remota y domiciliaria para la insuficiencia cardíaca y el cuidado de personas mayores está impulsando la adopción de tecnologías portátiles y no invasivas.

Análisis del mercado de monitorización hemodinámica en Alemania

Se espera que el mercado alemán de monitorización hemodinámica se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el fuerte énfasis del país en la innovación médica y la prestación de servicios de salud de calidad. La extensa red hospitalaria alemana y sus avanzadas capacidades de atención quirúrgica generan una demanda sostenida de sistemas de monitorización invasivos y mínimamente invasivos. Además, las iniciativas que promueven la integración de la salud digital y la medicina personalizada están impulsando el interés en dispositivos de monitorización inteligentes con inteligencia artificial y capacidades de análisis de datos.

Perspectiva del mercado de monitorización hemodinámica de Asia-Pacífico

Se prevé que el mercado de monitorización hemodinámica en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23,5 %, durante el período de pronóstico de 2025 a 2032, impulsado por la expansión de la infraestructura sanitaria, el creciente turismo médico y el aumento de la inversión en cuidados intensivos en países como China, India y Japón. La transición hacia la cardiología preventiva y la monitorización en tiempo real en las economías emergentes, junto con el apoyo gubernamental a la digitalización de la atención médica, está impulsando significativamente el crecimiento del mercado. La creciente concienciación y la disponibilidad de sistemas de monitorización portátiles y asequibles están ampliando aún más el acceso a la atención avanzada en diversas poblaciones.

Perspectiva del mercado de monitorización hemodinámica en Japón

El mercado japonés de monitorización hemodinámica está cobrando impulso debido al rápido envejecimiento de su población y a la gran atención nacional a la salud cardiovascular. Los avanzados sistemas hospitalarios del país están integrando tecnologías de monitorización innovadoras y mínimamente invasivas en la atención rutinaria, especialmente en aplicaciones quirúrgicas y de cuidados intensivos. La creciente adopción de dispositivos médicos inteligentes y herramientas de diagnóstico basadas en IA impulsa aún más el mercado, respaldada por una sólida cultura de innovación tecnológica y medicina de precisión.

Perspectivas del mercado de monitorización hemodinámica en India

El mercado indio de monitorización hemodinámica representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2024, gracias al aumento de las inversiones en infraestructura hospitalaria, el aumento de la prevalencia de enfermedades cardiovasculares y la expansión de los servicios de cuidados intensivos. El enfoque del gobierno en la modernización de las instalaciones de salud pública y el fomento de la fabricación de dispositivos médicos, bajo iniciativas como "Make in India", está contribuyendo a una rápida adopción. Además, la disponibilidad de sistemas no invasivos rentables y la creciente concienciación sobre el diagnóstico cardíaco temprano impulsan el crecimiento en las regiones urbanas y semiurbanas.

Cuota de mercado de la monitorización hemodinámica

La industria de monitorización hemodinámica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Edwards Lifesciences Corporation (EE. UU.)

- GE HealthCare (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Baxter International Inc. (EE. UU.)

- Medtronic (Irlanda)

- Corporación Nihon Kohden (Japón)

- Smiths Group plc (Reino Unido)

- Drägerwerk AG & Co. KGaA (Alemania)

- Osypka Medical GmbH (Alemania)

- LiDCO Group Ltd. (Reino Unido)

- ICU Medical, Inc. (EE. UU.)

- Masimo Corporation (EE. UU.)

- Cheetah Medical, Inc. (EE. UU.)

- Mindray Medical International Limited (China)

- Getinge AB (Suecia)

- Corporación Terumo (Japón)

- ConvaTec Group PLC (Reino Unido)

- Schiller AG (Suiza)

- Biobeat Technologies Ltd. (Israel)

- CNSystems Medizintechnik GmbH (Austria)

¿Cuáles son los desarrollos recientes en el mercado global de monitoreo hemodinámico?

- En abril de 2023, Edwards Lifesciences Corporation, líder mundial en tecnologías de monitorización hemodinámica, lanzó una versión avanzada de su plataforma HemoSphere, que incorpora análisis basados en IA para la detección temprana de la inestabilidad hemodinámica. Esta actualización optimiza la toma de decisiones clínicas en tiempo real en entornos de cuidados críticos, lo que demuestra la inversión continua de la compañía en soluciones de monitorización inteligentes basadas en datos que mejoran los resultados de los pacientes en entornos de alta agudeza.

- En marzo de 2023, GE HealthCare Technologies Inc. presentó la actualización de CARESCAPE R860, un monitor de cuidados críticos integrado con parámetros hemodinámicos avanzados y conectividad en la nube para la captura continua de datos y la consulta remota. Este desarrollo refleja la estrategia de GE HealthCare de ampliar su cartera de sistemas de monitorización conectados, apoyando a los hospitales en la gestión de pacientes críticos con mayor eficiencia y precisión.

- En marzo de 2023, Baxter International Inc. anunció la adquisición de los activos de monitorización hemodinámica de Hillrom para fortalecer su oferta de cuidados intensivos. Esta estrategia busca fortalecer la posición de Baxter en el segmento de cuidados agudos, combinando su experiencia en monitorización con las soluciones terapéuticas de Baxter. Esta integración refleja la creciente consolidación del mercado y la importancia de los ecosistemas integrales de monitorización de pacientes.

- En febrero de 2023, Osypka Medical GmbH, empresa alemana de tecnología médica, presentó CardioMonX, un dispositivo compacto y no invasivo de monitorización hemodinámica, diseñado para uso ambulatorio. Esta innovación se alinea con la tendencia global hacia la atención médica descentralizada y la expansión del acceso a la monitorización cardiovascular continua fuera de los entornos hospitalarios tradicionales, especialmente en poblaciones de edad avanzada.

- En enero de 2023, LiDCO Group Ltd., fabricante con sede en el Reino Unido especializado en monitorización hemodinámica mínimamente invasiva, lanzó LiDCOrapidv3 con una interfaz de usuario rediseñada y funciones de visualización de datos en tiempo real. Diseñado para quirófanos y unidades de alta dependencia, este producto mejora la usabilidad del profesional clínico y facilita la evaluación rápida de la respuesta a los fluidos, lo que refuerza el papel de LiDCO en la optimización hemodinámica perioperatoria.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.