Global Hemolytic Anemia Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

362.01 Million

USD

551.38 Million

2024

2032

USD

362.01 Million

USD

551.38 Million

2024

2032

| 2025 –2032 | |

| USD 362.01 Million | |

| USD 551.38 Million | |

| % | |

|

Segmentación del mercado global de anemia hemolítica por tipo de tratamiento (transfusiones de sangre, medicamentos, plasmaféresis, cirugía, trasplantes de células madre de sangre y médula ósea, entre otros), vía de administración (oral, parenteral, entre otros), diagnóstico (análisis de sangre, biopsia, análisis de orina, entre otros), usuarios finales (hospitales, clínicas especializadas, atención domiciliaria, entre otros), canal de distribución (farmacia hospitalaria, farmacia minorista, farmacia en línea, entre otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de la anemia hemolítica

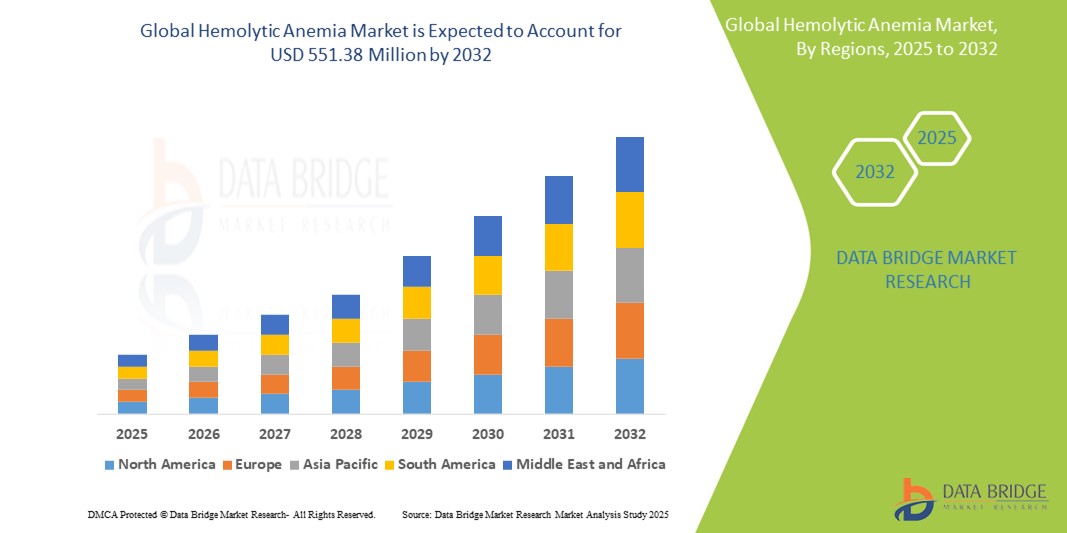

- El tamaño del mercado global de anemia hemolítica se valoró en USD 362,01 millones en 2024 y se espera que alcance los USD 551,38 millones para 2032, con una CAGR del 5,40 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia de la anemia hemolítica, en particular las formas autoinmunes y hereditarias, junto con los avances en las tecnologías de diagnóstico y las opciones de tratamiento, incluida la terapia génica y los productos biológicos específicos.

- Además, la creciente concienciación, las iniciativas de diagnóstico precoz y la introducción de nuevas terapias por parte de importantes empresas farmacéuticas están transformando el panorama del manejo de enfermedades. Estos factores contribuyen colectivamente a una sólida trayectoria de mercado, posicionando la anemia hemolítica como un foco clave dentro del sector terapéutico de las enfermedades raras.

Análisis del mercado de la anemia hemolítica

- La anemia hemolítica, caracterizada por la destrucción prematura de glóbulos rojos, está ganando cada vez más atención clínica debido a su etiología compleja que abarca causas autoinmunes, hereditarias e inducidas por fármacos, lo que requiere diagnósticos personalizados y estrategias terapéuticas en entornos de atención hospitalaria y especializada.

- La creciente demanda de opciones de tratamiento efectivas está impulsada por una mayor conciencia, avances en el diagnóstico molecular y una mejor comprensión de las mutaciones genéticas, junto con una creciente población de pacientes que requiere un manejo de la enfermedad a largo plazo.

- América del Norte dominó el mercado de la anemia hemolítica con la mayor participación en los ingresos del 40,1 % en 2024, impulsada por la adopción temprana de productos biológicos avanzados, estructuras de reembolso favorables y sólidas inversiones en investigación, particularmente en los EE. UU., donde los ensayos clínicos y las aprobaciones de medicamentos huérfanos están acelerando las innovaciones en el tratamiento.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de anemia hemolítica durante el período de pronóstico, atribuido a la mejora de la infraestructura de atención médica, el aumento de las tasas de diagnóstico y el enfoque creciente en el manejo de enfermedades raras en países como China e India.

- El segmento de transfusiones de sangre dominó el mercado de la anemia hemolítica con una participación de mercado del 35,2 % en 2024, impulsado por su reputación establecida de seguridad y facilidad de adaptación a configuraciones de puertas existentes.

Alcance del informe y segmentación del mercado de anemia hemolítica

|

Atributos |

Análisis clave del mercado de la anemia hemolítica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la anemia hemolítica

Avances en terapias dirigidas y basadas en genes

- Una tendencia clave y en auge en el mercado global de la anemia hemolítica es el avance de las terapias dirigidas y los enfoques de tratamiento basados en genes, en particular para formas hereditarias como la anemia de células falciformes y la talasemia . Estas innovaciones están transformando el panorama terapéutico, ofreciendo alternativas potencialmente curativas y menos tóxicas a las intervenciones tradicionales.

- Por ejemplo, el desarrollo de terapias de edición genética, como los tratamientos basados en CRISPR para la anemia de células falciformes, está cobrando impulso, con resultados prometedores en ensayos clínicos y un creciente apoyo regulatorio. Vertex Pharmaceuticals y CRISPR Therapeutics han colaborado en una novedosa terapia génica, exagamglogene autotemcel (exa-cel), que ha demostrado una eficacia duradera en estudios preliminares.

- Los fármacos biológicos dirigidos, como el rituximab para la anemia hemolítica autoinmune (AHAI), también se están utilizando cada vez más debido a su capacidad para modular con precisión la respuesta inmunitaria, minimizando al mismo tiempo los efectos secundarios sistémicos. Estos tratamientos son especialmente eficaces en pacientes que no responden a los corticosteroides ni a los inmunosupresores convencionales.

- Además, la aparición de agentes orales como voxelotor y luspatercept para la anemia de células falciformes y la beta-talasemia, respectivamente, está transformando el manejo de la enfermedad al reducir la necesidad de transfusiones frecuentes y visitas hospitalarias. Estas terapias orales están mejorando el cumplimiento terapéutico y la calidad de vida del paciente.

- La integración de diagnósticos de precisión, como la secuenciación de próxima generación (NGS) y la genotipificación de alta resolución, permite la detección temprana, la subtipificación de enfermedades y la planificación de terapias individualizadas, lo que contribuye a mejorar los resultados clínicos y reducir las cargas de atención médica.

- Este cambio hacia tratamientos más precisos que modifiquen la enfermedad está redefiniendo los objetivos terapéuticos en la anemia hemolítica, y las principales compañías farmacéuticas y empresas de biotecnología están invirtiendo fuertemente en investigación y expansión de líneas de producción para satisfacer las crecientes necesidades de los pacientes a nivel mundial.

Dinámica del mercado de la anemia hemolítica

Conductor

“Aumento de la prevalencia y mejora del conocimiento del diagnóstico”

- La creciente prevalencia mundial de la anemia hemolítica, tanto hereditaria como adquirida, sumada a una mayor concienciación y acceso a servicios de diagnóstico, es un factor clave que impulsa el crecimiento del mercado. El aumento de enfermedades crónicas, autoinmunes y trastornos genéticos ha provocado un aumento constante de los diagnósticos de anemia a nivel mundial.

- Por ejemplo, datos de organizaciones sanitarias mundiales indican una creciente carga de anemia de células falciformes y talasemia en África, India y partes del sudeste asiático, donde los programas de detección de recién nacidos y las iniciativas de salud pública identifican cada vez más a las personas afectadas a una edad temprana.

- Los hospitales y las clínicas especializadas están ampliando sus capacidades diagnósticas con pruebas hematológicas avanzadas como la prueba de Coombs, la electroforesis de hemoglobina y la genotipificación molecular. A medida que se generaliza el diagnóstico temprano y preciso, más pacientes reciben un tratamiento oportuno y eficaz.

- Las empresas biofarmacéuticas invierten activamente en ensayos clínicos y en el desarrollo de fármacos huérfanos, impulsadas por incentivos regulatorios y apoyo gubernamental, tanto en mercados desarrollados como emergentes. Estos esfuerzos están ampliando el acceso a tratamientos e impulsando la introducción de nuevas terapias.

- El aumento de las campañas de educación de los pacientes, combinadas con los esfuerzos mundiales para mejorar los registros de enfermedades raras y la recopilación de evidencia del mundo real, están contribuyendo aún más a la visibilidad y priorización de la anemia hemolítica en las agendas nacionales de atención médica.

Restricción/Desafío

“Alto costo de las terapias avanzadas y acceso limitado en las regiones en desarrollo”

- A pesar de los avances médicos en curso, el alto costo de las terapias nuevas como la edición genética, los anticuerpos monoclonales y los productos biológicos plantea un desafío importante para su adopción generalizada, especialmente en los países de ingresos bajos y medios.

- Tratamientos como la terapia génica y el uso a largo plazo de fármacos biológicos dirigidos suelen tener un coste elevado, lo que los pone fuera del alcance de muchos pacientes y de los sistemas nacionales de salud sin seguro médico ni subsidios. Por ejemplo, se estima que terapias génicas como exa-cel o LentiGlobin costarán cientos de miles de dólares por ciclo de tratamiento.

- Además, el acceso limitado a diagnósticos avanzados y atención especializada en zonas rurales o marginadas restringe la detección temprana y la intervención, lo que conduce a un infradiagnóstico y un tratamiento tardío en regiones donde la carga de la enfermedad es alta.

- Las deficiencias de infraestructura, la escasez de hematólogos capacitados y las cadenas de suministro fragmentadas dificultan aún más la disponibilidad y la consistencia de la atención, en particular en partes de África, el sur de Asia y América Latina.

- Abordar estos desafíos requerirá esfuerzos globales coordinados, que incluyen reformas de precios, la introducción de biosimilares, programas de subsidios gubernamentales y el desarrollo de alternativas rentables adaptadas a entornos con recursos limitados. Estas medidas son cruciales para garantizar un acceso equitativo y una expansión sostenible del mercado.

Alcance del mercado de la anemia hemolítica

El mercado está segmentado según el tipo de tratamiento, la vía de administración, el diagnóstico, los usuarios finales y el canal de distribución.

- Por tipo de tratamiento

Según el tipo de tratamiento, el mercado de la anemia hemolítica se segmenta en transfusiones de sangre, medicamentos, plasmaféresis, cirugía, trasplantes de células madre de sangre y médula ósea, entre otros. El segmento de transfusiones de sangre dominó el mercado con la mayor participación en los ingresos, con un 35,2 % en 2024, principalmente debido a su papel crucial en el manejo rápido de episodios hemolíticos graves, especialmente en urgencias y hospitales. Este tratamiento sigue siendo una opción de primera línea para casos agudos y crónicos de diversos tipos de anemia, ofreciendo una restauración inmediata del recuento de glóbulos rojos.

Se prevé que el segmento de medicamentos experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por la creciente disponibilidad de terapias farmacológicas específicas, como corticosteroides, inmunosupresores, productos biológicos como rituximab y agentes modificadores de enfermedades para afecciones como la anemia hemolítica autoinmune y la anemia de células falciformes.

- Por vía de administración

Según la vía de administración, el mercado de la anemia hemolítica se segmenta en oral, parenteral y otras. El segmento parenteral tuvo la mayor participación de mercado, con un 41,2 %, en 2024, impulsado por el uso generalizado de medicamentos intravenosos, transfusiones sanguíneas y productos biológicos, que requieren una administración directa en el torrente sanguíneo para una acción terapéutica más rápida. Los hospitales y centros de infusión siguen siendo los principales centros de tratamiento para esta modalidad debido a la necesidad de una administración y un seguimiento profesionales.

Se espera que el segmento oral sea testigo de la CAGR más alta durante el período de pronóstico, respaldado por una mayor disponibilidad de agentes orales fáciles de usar para el tratamiento a largo plazo, incluidos suplementos de hierro, hidroxiurea y medicamentos orales recientemente aprobados para la enfermedad de células falciformes y la talasemia, mejorando la adherencia y la conveniencia del paciente.

- Por diagnóstico

Según el diagnóstico, el mercado de la anemia hemolítica se segmenta en análisis de sangre, biopsia, análisis de orina y otros. El segmento de análisis de sangre dominó la industria con la mayor participación en los ingresos, con un 47,8 % en 2024, ya que estas herramientas de diagnóstico no invasivas, como la prueba de Coombs, el hemograma completo (HC), el recuento de reticulocitos y la electroforesis de hemoglobina, son esenciales para detectar y subtipificar la anemia hemolítica de forma eficiente y rentable.

Se proyecta un crecimiento constante del segmento de biopsias durante el período de pronóstico debido a su papel crucial en casos de anemia compleja e inexplicable, en particular la biopsia de médula ósea para evaluar la función medular o descartar neoplasias malignas. Sin embargo, su crecimiento se ve moderado por su naturaleza invasiva y su mayor costo en comparación con los análisis de sangre.

- Por el usuario final

En función de los usuarios finales, el mercado de la anemia hemolítica se segmenta en hospitales, clínicas especializadas, atención domiciliaria y otros. El segmento hospitalario dominó el mercado con la mayor participación, un 52,3 %, en 2024, gracias a los servicios integrales que ofrece, que incluyen diagnóstico, transfusiones, terapia parenteral y cuidados intensivos, fundamentales para el manejo de la anemia hemolítica.

Se espera que el segmento de atención domiciliaria crezca rápidamente durante el período de pronóstico, impulsado por la creciente disponibilidad de opciones de tratamiento en el hogar, como medicamentos orales y herramientas de monitoreo remoto, especialmente para pacientes con formas crónicas o estables de anemia que requieren un tratamiento a largo plazo fuera de los entornos clínicos.

- Por canal de distribución

Según el canal de distribución, el mercado de la anemia hemolítica se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias en línea y otras. El segmento de farmacias hospitalarias lideró el mercado con una participación en los ingresos del 38,9 % en 2024, gracias a su función en la dispensación de medicamentos críticos, productos relacionados con transfusiones y productos biológicos en entornos hospitalarios, esenciales para el manejo de casos de anemia de moderada a grave.

Se espera que el segmento de farmacias en línea crezca más rápido durante el período de pronóstico debido a la creciente digitalización en la atención médica, la facilidad de acceso a los medicamentos, el creciente uso de la telemedicina y la creciente preferencia por la entrega a domicilio de medicamentos para enfermedades crónicas, especialmente en poblaciones urbanas y conocedoras de la tecnología.

Análisis regional del mercado de la anemia hemolítica

- América del Norte dominó el mercado de la anemia hemolítica con la mayor participación en los ingresos del 40,1 % en 2024, impulsada por la adopción temprana de productos biológicos avanzados, estructuras de reembolso favorables y sólidas inversiones en investigación, particularmente en los EE. UU., donde los ensayos clínicos y las aprobaciones de medicamentos huérfanos están acelerando las innovaciones en el tratamiento.

- Los pacientes de la región se benefician de un acceso generalizado a tratamientos avanzados, como productos biológicos, trasplantes de células madre y atención especializada, respaldados por sólidos marcos de reembolso y campañas de concientización.

- Este dominio se ve respaldado además por un alto gasto en atención médica, ensayos clínicos activos y una fuerte presencia de compañías farmacéuticas líderes, lo que establece a América del Norte como un centro clave tanto para el tratamiento como para la investigación en anemia hemolítica.

Análisis del mercado de la anemia hemolítica en EE. UU.

El mercado estadounidense de la anemia hemolítica captó la mayor participación en los ingresos, con un 78,3 %, en 2024 en Norteamérica, impulsado por la alta prevalencia de enfermedades autoinmunes, las capacidades diagnósticas avanzadas y el acceso a terapias innovadoras. El país se beneficia de una extensa investigación clínica, una sólida cartera de productos farmacéuticos y políticas de reembolso favorables. La creciente adopción de productos biológicos y medicina de precisión, junto con la presencia de centros de hematología especializados, continúa fortaleciendo el mercado. Las inversiones públicas y privadas en la investigación de enfermedades raras también están acelerando la accesibilidad a los tratamientos y la expansión del mercado.

Análisis del mercado europeo de la anemia hemolítica

Se proyecta que el mercado europeo de la anemia hemolítica se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente incidencia de trastornos hematológicos hereditarios y la adopción de la medicina personalizada. La creciente concienciación, la mejora de las vías de diagnóstico y la disponibilidad de nuevas terapias están impulsando el crecimiento del mercado en toda la región. Países como Alemania, Francia e Italia están experimentando un mayor apoyo gubernamental y ensayos clínicos, especialmente para subtipos de anemia rara y crónica. La expansión de las redes de atención especializada y las colaboraciones con empresas biotecnológicas impulsan aún más el crecimiento del mercado europeo.

Análisis del mercado de la anemia hemolítica en el Reino Unido

Se prevé que el mercado británico de la anemia hemolítica crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de los programas nacionales de cribado, las campañas de concienciación y las reformas sanitarias dirigidas a las enfermedades raras. El enfoque del NHS en el diagnóstico precoz y la integración de productos biológicos innovadores ha mejorado el acceso de los pacientes al tratamiento. Además, la creciente incidencia de anemias hemolíticas inmunitarias y los avances en las normas de seguridad de las transfusiones sanguíneas contribuyen significativamente a la expansión del mercado en el país.

Análisis del mercado de la anemia hemolítica en Alemania

Se espera que el mercado alemán de la anemia hemolítica se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la innovación tecnológica en el diagnóstico y el aumento de la inversión en el desarrollo de medicamentos huérfanos. Un sólido panorama farmacéutico, junto con un enfoque en la intervención temprana y la atención individualizada, respalda la adopción de terapias avanzadas. El sistema integral de seguro médico del país y su énfasis en la investigación y el desarrollo mejoran el acceso al tratamiento para las formas hereditarias y adquiridas de anemia hemolítica.

Análisis del mercado de anemia hemolítica en Asia-Pacífico

Se prevé que el mercado de la anemia hemolítica en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 25,6 %, durante el período de pronóstico de 2025 a 2032, debido al aumento de la incidencia de trastornos genéticos como la talasemia y la anemia de células falciformes. El crecimiento es especialmente fuerte en India, China y el Sudeste Asiático, donde se están expandiendo las iniciativas de salud pública y los programas de cribado neonatal. El aumento de la inversión en atención médica, la creciente concienciación y la disponibilidad de alternativas de tratamiento de bajo costo están mejorando el acceso a la atención. La innovación biofarmacéutica regional y la expansión de la infraestructura de diagnóstico también impulsan el crecimiento del mercado.

Análisis del mercado de la anemia hemolítica en Japón

El mercado japonés de la anemia hemolítica está cobrando impulso debido al envejecimiento de la población, el aumento de la vigilancia de la enfermedad y la sólida infraestructura de salud pública. La adopción en el país de terapias avanzadas, como anticuerpos monoclonales y ensayos de terapia génica, está impulsando los resultados del tratamiento. La integración de la atención de la anemia hemolítica en la cobertura del seguro médico nacional, junto con el sólido apoyo regulatorio para los medicamentos huérfanos, contribuye a una expansión constante del mercado. La investigación sobre enfermedades hemolíticas autoinmunes también está en auge.

Análisis del mercado de la anemia hemolítica en India

El mercado indio de la anemia hemolítica representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2024, impulsado por la gran población del país, la predisposición genética a los trastornos sanguíneos y la expansión de los planes de salud gubernamentales. Con la creciente concienciación y la disponibilidad de opciones de tratamiento rentables, incluyendo genéricos y biosimilares, el mercado está evolucionando rápidamente. El creciente sector biofarmacéutico indio, junto con las colaboraciones público-privadas y la promoción de diagnósticos asequibles, continúa fortaleciendo el acceso y la cobertura del mercado.

Cuota de mercado de la anemia hemolítica

La industria de la anemia hemolítica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- F. Hoffmann-La Roche Ltd. (Suiza)

- Teva Pharmaceutical Industries Ltd. (Irlanda)

- Sanofi (Francia)

- Pfizer Inc. (EE. UU.)

- GSK plc (Reino Unido)

- Novartis AG (Suiza)

- AbbVie Inc. (EE. UU.)

- Fresenius SE & Co. KGaA (Alemania)

- Lupino (India)

- ViforPharma Ltd. (Suiza)

- AMAG Pharmaceuticals (EE. UU.)

- Akebia Therapeutics, INC. (EE. UU.)

- CHO-A Pharmaceutical CO., LTD. (Corea del Sur)

- Corporación Orión (Finlandia)

- Pharmacosmos A/S (Dinamarca)

- Shield Therapeutics (Reino Unido)

- Advanz Pharmaceutical (Reino Unido)

- Laboratorios Alkem (India)

- Zydus Cadila (India)

- Hikma Pharmaceuticals PLC (Reino Unido)

¿Cuáles son los desarrollos recientes en el mercado global de anemia hemolítica?

- En abril de 2023, Sanofi anunció resultados prometedores de su ensayo clínico de fase 3 que evaluaba sutimlimab-jome en pacientes con enfermedad por crioaglutininas (EAC), una anemia hemolítica autoinmune rara. El ensayo demostró reducciones significativas en la hemólisis y la necesidad de transfusiones, lo que subraya el potencial de la inhibición del complemento para abordar los síntomas de la EAC. Estos hallazgos refuerzan el liderazgo de Sanofi en trastornos hematológicos raros y su inversión continua en innovaciones en inmunohematología.

- En marzo de 2023, Apellis Pharmaceuticals recibió la aprobación regulatoria ampliada en la Unión Europea para Empaveli (pegcetacoplan) para el tratamiento de la hemoglobinuria paroxística nocturna (HPN), una forma rara de anemia hemolítica. La extensión del prospecto se produce tras sólidos datos de eficacia clínica que demuestran una estabilización duradera de la hemoglobina y la evitación de transfusiones. Esta medida refuerza la presencia global de Apellis y destaca la creciente aceptación de las terapias dirigidas al complemento en el tratamiento de la anemia rara.

- En marzo de 2023, Grifols SA introdujo una nueva terapia plasmática en investigación para la anemia hemolítica autoinmune, aprovechando su experiencia en inmunoglobulinas y proteínas plasmáticas. La compañía anunció la expansión de nuevos centros de ensayos clínicos en Norteamérica y Europa, con el objetivo de acelerar los plazos de desarrollo. La innovación de Grifols en terapias plasmáticas refleja la creciente demanda de opciones de tratamiento específicas y bien toleradas para enfermedades hemolíticas crónicas.

- En febrero de 2023, Agios Pharmaceuticals, Inc. informó datos positivos a largo plazo de su estudio fundamental de fase 2 de mitapivat en adultos con deficiencia de piruvato quinasa (PKD), una anemia hemolítica hereditaria. Los datos demostraron mejoras sostenidas en la hemoglobina y un perfil de seguridad favorable. Agios también reveló planes para explorar el potencial de mitapivat en la talasemia y la anemia de células falciformes, lo que marca una expansión estratégica hacia indicaciones más amplias para la anemia hemolítica y refuerza su compromiso con los trastornos hematológicos de origen genético.

- En enero de 2023, Regeneron Pharmaceuticals y Alnylam Pharmaceuticals ampliaron su colaboración en ARN de interferencia (ARNi) para incluir programas de investigación dirigidos a trastornos hematológicos raros, como la anemia hemolítica autoinmune. La colaboración busca aprovechar la plataforma de ARNi de Alnylam para silenciar genes que desencadenan enfermedades, a la vez que aprovecha la experiencia de Regeneron en terapias con anticuerpos. Esta iniciativa conjunta destaca la tendencia hacia enfoques de medicina de precisión en el tratamiento de anemias hemolíticas raras, con un enfoque en el control sostenible y a largo plazo de la enfermedad.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.