Global High Temperature Adhesive Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.40 Billion

USD

6.33 Billion

2025

2033

USD

4.40 Billion

USD

6.33 Billion

2025

2033

| 2026 –2033 | |

| USD 4.40 Billion | |

| USD 6.33 Billion | |

| % | |

|

Segmentación del mercado global de adhesivos de alta temperatura por tipo de resina adhesiva (epoxi, silicona, poliuretano, acrílico y otros tipos de resina), tipo de producto sellador (silicona, poliuretano, acrílico, acetato de polivinilo y otros tipos de producto), industria de usuario final (electricidad y electrónica, construcción, automoción, dispositivos e instrumentos médicos, aeroespacial y defensa y otras industrias de usuario final): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado adhesivo de alta temperatura

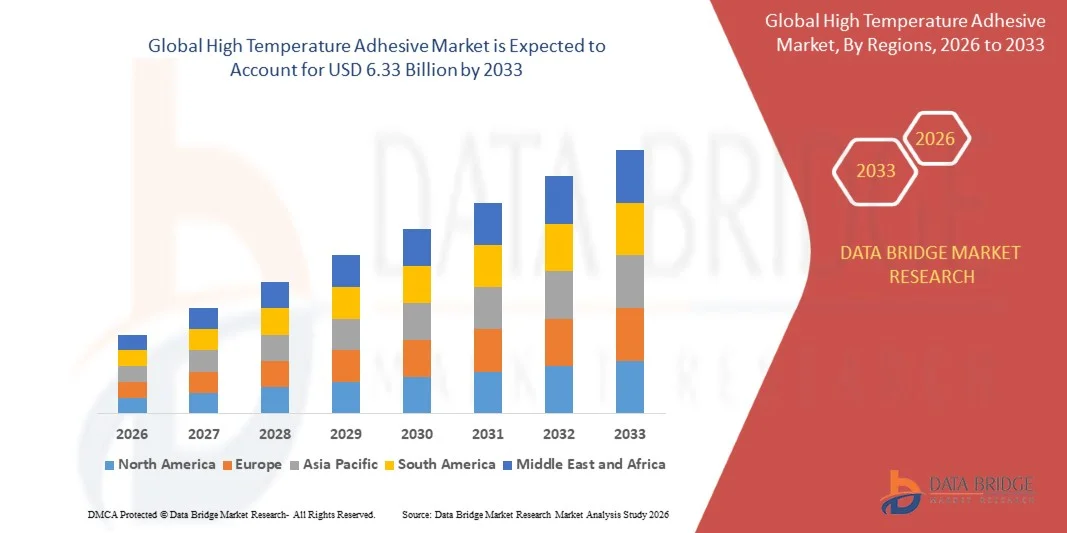

- Según Data Bridge Market Research Analysis, el tamaño del mercado adhesivo de alta temperatura mundial se valoró aUSD 4.40 billion in 2025y se espera que alcanceUSD 6.33 billion en 2033, aCAGR of 4.65%durante el período previsto

- El crecimiento del mercado se ve impulsado en gran medida por la creciente demanda de adhesivos capaces de soportar temperaturas extremas en industrias tales como aeroespacial, automotriz y electrónica

- Aumento de la adopciónmateriales ligerosy composites en transporte y aplicaciones industriales está impulsando aún más la demanda de adhesivos de alto rendimiento

Tamaño del mercado

- Valor mundial del mercado (2025):USD 4.40 billion

- Valor de mercado esperado (2033):USD 6.33 billion

- CAGR prefabricado (2026–2033):4.65%

Análisis de mercado adhesivo de alta temperatura

- Los avances en tecnologías adhesivas, como la termoestación, las formulaciones basadas en epoxi y en silicona, están mejorando el rendimiento y permitiendo aplicaciones industriales más amplias

- El mercado está presenciando una mayor integración de los adhesivos en los procesos de fabricación para la electrónica, motores de automoción, componentes aeroespaciales y equipos energéticos, proporcionando una mayor durabilidad y eficiencia operacional

- América del Norte dominaba el mercado adhesivo de alta temperatura con la mayor cuota de ingresos en 2025, impulsado por la creciente demanda de adhesivos de alto rendimiento en las industrias automotriz, aeroespacial y electrónica

- Se espera que la región de Asia y el Pacífico sea testigo de la tasa de crecimiento más alta del mundoadhesivo de alta temperaturamercado, impulsado por la urbanización rápida, el crecimiento de la producción industrial, el aumento de los ingresos desechables y la creciente demanda de industrias emergentes de usuarios finales como la automoción, el aeroespacial y la electrónica

- El segmento epoxy mantuvo la mayor cuota de ingresos del mercado en 2025, impulsada por su resistencia térmica superior, alta resistencia mecánica y excelentes propiedades de unión en múltiples sustratos. Los adhesivos epoxi son ampliamente preferidos en aplicaciones automotrices, aeroespaciales y electrónicas donde la unión duradera y resistente al calor es crítica. Además, su estabilidad química y larga vida útil los hacen altamente adecuados para maquinaria industrial, asambleas electrónicas y equipo energético

Report Scope and High Temperature Adhesive Market Segmentation

|

Atributos |

Alta Temperatura Adhesiva del mercado clave |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

• Dow (U.S.) |

|

Oportunidades de mercado |

• Aumento de la adopción de adhesivos de alto rendimiento en industrias aeroespaciales y automotrices |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Tendencias del mercado adhesivo de alta temperatura

Demanda creciente para soluciones de bonificación duraderas y resistentes al calor

• La creciente necesidad de adhesivos que soportan temperaturas extremas está conformando significativamente el mercado adhesivo de alta temperatura. Los fabricantes y usuarios finales prefieren cada vez más productos que proporcionan una estabilidad térmica superior, un fuerte rendimiento de unión y durabilidad a largo plazo en condiciones duras. Esta tendencia fortalece la adopción en todos los sectores de fabricación industrial, automotriz, aeroespacial, electrónica, y fomenta la innovación en las nuevas formulaciones adhesivas

• Aumentar el uso de materiales ligeros y compuestos en transporte y aplicaciones industriales está acelerando la demanda de adhesivos de alto rendimiento. Estos adhesivos garantizan una vinculación fiable manteniendo al mismo tiempo la integridad estructural en entornos de alto calor, reduciendo el mantenimiento y los riesgos operacionales

• Las tendencias en eficiencia energética, cumplimiento de la seguridad y gestión térmica influyen en las decisiones de compra, y los fabricantes enfatizan la fiabilidad del rendimiento y la adhesión a las normas internacionales. Las empresas también están promoviendo adhesivos que cumplan los requisitos regulatorios para aplicaciones aeroespaciales y automotrices, mejorando la credibilidad de la marca y la confianza del cliente

• Por ejemplo, en 2024, 3M en Estados Unidos y Henkel en Alemania ampliaron sus carteras de productos con adhesivos resistentes al calor avanzados para aplicaciones automotrices y aeroespaciales. Estos lanzamientos se introdujeron en respuesta a la creciente demanda de soluciones de unión duraderas y de alto rendimiento, con distribución en canales industriales y comerciales. Los productos también se comercializaron por su capacidad para mejorar la seguridad y la eficiencia operacional

• Si bien la demanda de adhesivos de alta temperatura está creciendo, la expansión sostenida del mercado depende de la producción continua, rentable y el rendimiento de formulación en condiciones extremas. Los fabricantes también se centran en mejorar la escalabilidad, la fiabilidad de la cadena de suministro y desarrollar soluciones innovadoras que equilibran el costo, la calidad y la resiliencia térmica para una adopción más amplia

Dinámicas del mercado adhesivo de alta temperatura

Conductor

Demanda creciente para soluciones duraderas y resistentes al calor

• La creciente necesidad de adhesivos capaces de soportar altas temperaturas es un conductor importante para el mercado adhesivo de alta temperatura. Los fabricantes de automóviles, aeroespaciales y electrónicos están reemplazando activamente los adhesivos convencionales con soluciones resistentes al calor para garantizar la seguridad, el cumplimiento y el rendimiento a largo plazo

• Ampliar aplicaciones en motores automotrices, componentes aeroespaciales, electrónica y equipo industrial están influenciando el crecimiento del mercado. Los adhesivos de alta temperatura proporcionan una mayor fuerza de unión, estabilidad térmica y fiabilidad operacional, permitiendo a los fabricantes cumplir con las expectativas de rendimiento y las normas reglamentarias

• Los jugadores industriales y automotriz están promoviendo activamente adhesivos de alto rendimiento a través de la innovación de productos, campañas de marketing y certificaciones. Estos esfuerzos están respaldados por el creciente requisito de durabilidad, resiliencia térmica y eficiencia operacional, y también alientan las asociaciones entre los proveedores adhesivos y los OEM para mejorar el rendimiento específico de las aplicaciones

• Por ejemplo, en 2023, Henkel en Alemania y 3M en EE.UU. reportaron una mayor adopción de adhesivos resistentes al calor en aplicaciones automotrices e industriales. Esta expansión siguió una mayor demandaGestión térmicay soluciones de unión de alta resistencia, impulsando la adopción reiterada y la diferenciación de productos. Ambas empresas también hicieron hincapié en el cumplimiento de la seguridad y el desempeño en las campañas de marketing para fortalecer la confianza de marca y la lealtad

• Aunque la creciente demanda de adhesivos resistentes al calor y duraderos apoya el crecimiento, la adopción más amplia depende de la optimización de costos, disponibilidad de materias primas y procesos de producción escalables. La inversión en eficiencia de la cadena de suministro, tecnología innovadora de formulación y cumplimiento de la certificación serán fundamentales para satisfacer la demanda mundial y mantener una ventaja competitiva

Restraint/Challenge

Complejidad Técnica y de Alto Costo Comparada con Adhesivos Convencionales

• El costo relativamente mayor de los adhesivos de alta temperatura en comparación con las alternativas convencionales sigue siendo un reto clave, limitando la adopción entre los fabricantes sensibles a los precios. Las formulaciones complejas y los procesos de producción especializados contribuyen a elevar los precios

• La falta de conciencia o conocimientos técnicos entre los usuarios finales, especialmente en los mercados en desarrollo, puede restringir la adopción. La comprensión limitada del rendimiento adhesivo específico bajo temperaturas extremas puede frenar la absorción en ciertos segmentos industriales

• Los desafíos de la cadena de suministro y distribución también impactan el crecimiento del mercado, ya que los adhesivos de alta temperatura requieren manejo, almacenamiento y transporte especializados. Aumento de los costos operacionales debido al control de calidad, el cumplimiento reglamentario y los requisitos de estabilidad material

• Por ejemplo, en 2024, los distribuidores adhesivos industriales de la India y el Sudeste de Asia informaron de una mayor absorción debido a los precios más altos y la escasa conciencia de las ventajas funcionales sobre los adhesivos convencionales. Otras necesidades de almacenamiento y manipulación fueron también barreras, que afectaron la visibilidad y las ventas

• La superación de estos desafíos requerirá una producción eficiente en función de los costos, redes de distribución ampliadas e iniciativas educativas centradas para fabricantes y usuarios finales. La colaboración con OEM, organismos reguladores e instituciones de investigación puede ayudar a desbloquear el potencial de crecimiento a largo plazo del mercado adhesivo de alta temperatura mundial. Además, el desarrollo de formulaciones competitivas en función de los costos y el fortalecimiento de las estrategias de comercialización en torno al rendimiento y la resiliencia térmica serán esenciales para la adopción generalizada

Alcance del mercado adhesivo de alta temperatura

El mercado adhesivo de alta temperatura se segmenta sobre la base del tipo de resina adhesiva, el tipo de producto sellante y la industria del usuario final.

• Por tipo de resina adhesiva

Sobre la base del tipo de resina adhesiva, el mercado se segmenta en epoxi, silicona, poliuretano, acrílico y otros tipos de resina. El segmento epoxy mantuvo la mayor cuota de ingresos del mercado en 2025, impulsada por su resistencia térmica superior, alta resistencia mecánica y excelentes propiedades de unión en múltiples sustratos. Los adhesivos epoxi son ampliamente preferidos en aplicaciones automotrices, aeroespaciales y electrónicas donde la unión duradera y resistente al calor es crítica. Además, su estabilidad química y larga vida útil los hacen altamente adecuados para maquinaria industrial, asambleas electrónicas y equipos energéticos.

Se espera que el segmento de silicona sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por su excepcional flexibilidad, estabilidad térmica y resistencia a factores ambientales como humedad, exposición UV y vibración. Los adhesivos de silicona se utilizan cada vez más en aplicaciones industriales, de construcción y electrónicas para su capacidad de mantener el rendimiento en condiciones de alta temperatura y dinámica. La creciente demanda de aislamiento de alto rendimiento y gestión térmica en vehículos eléctricos y dispositivos electrónicos apoya aún más el crecimiento en este segmento.

• Por tipo de producto sellante

Sobre la base del tipo de producto sellante, el mercado se segmenta en silicona, poliuretano, acrílico, acetato de polivinilo y otros tipos de productos. El segmento de sellador de silicona llevó el mercado en 2025 debido a su alta resistencia térmica y química, lo que lo hace adecuado para aplicaciones en industrias de construcción, electrónica y automoción. Los selladores de silicona también proporcionan un excelente rendimiento de climatización, adherencia en diversos sustratos y durabilidad a largo plazo, haciéndolos ideales para aplicaciones de construcción industriales y residenciales.

Se espera que los selladores de poliuretano registren el crecimiento más rápido durante el período de pronóstico, impulsado por su excelente adherencia, durabilidad y resistencia a altas temperaturas y estrés mecánico. Estos selladores se adoptan cada vez más en aplicaciones de construcción, aeroespaciales e industriales donde se requiere una unión duradera y fiable. La tendencia hacia formulaciones ecológicas con contenido reducido de COV también está mejorando la adopción de selladores basados en poliuretano en edificios verdes y proyectos industriales sostenibles.

• Por End-User Industry

Sobre la base de la industria del usuario final, el mercado se segmenta en electricidad y electrónica, construcción y construcción, automoción, dispositivos e instrumentos médicos, aeroespacial y defensa, y otras industrias del usuario final. La industria automotriz representó la mayor cuota de ingresos en 2025, atribuida al creciente uso de materiales ligeros, componentes resistentes al calor y adhesivos de alto rendimiento en componentes de montaje y motor de vehículos. Los adhesivos y selladores ayudan a mejorar la eficiencia del combustible, la seguridad y la integridad estructural, al tiempo que soportan aplicaciones de vehículos eléctricos e híbridos.

Se espera que el segmento aeroespacial y de defensa sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por estrictos requisitos de rendimiento y seguridad, junto con la adopción creciente de adhesivos resistentes al calor avanzados en aviones, naves espaciales y equipos de defensa. Los adhesivos de alta temperatura son cada vez más preferidos para aplicaciones donde la estabilidad térmica extrema, la fuerza mecánica y la resistencia a las vibraciones son críticas. El aumento de la inversión de RículoD en materiales compuestos de próxima generación y estructuras ligeras está acelerando aún más la demanda en este sector.

Análisis regional del mercado adhesivo de alta temperatura

- América del Norte dominaba el mercado adhesivo de alta temperatura con la mayor cuota de ingresos en 2025, impulsado por la creciente demanda de adhesivos de alto rendimiento en las industrias automotriz, aeroespacial y electrónica

- Los consumidores y fabricantes de la región valoran los adhesivos que ofrecen una resistencia térmica superior, una fuerte vinculación y durabilidad en condiciones extremas

- Esta adopción generalizada cuenta además con una infraestructura de fabricación avanzada, un alto rendimiento industrial y una creciente necesidad de materiales ligeros y eficientes en la energía en diversas aplicaciones

U.S. High Temperature Adhesive Market Insight

El mercado adhesivo de alta temperatura estadounidense captó la mayor cuota de ingresos en 2025 dentro de Norteamérica, alimentada por el aumento de la industrialización y los avances tecnológicos. La demanda de adhesivos con excelente resistencia térmica y química está aumentando en los sectores de electrónica, automoción y construcción. Además, el creciente énfasis en materiales duraderos y de alto rendimiento en aplicaciones aeroespaciales y de defensa es impulsar el crecimiento del mercado. La integración de los adhesivos en conjuntos ligeros y sistemas eficientes energéticamente refuerza aún más la expansión del mercado.

Europe High Temperature Adhesive Market Insight

Se espera que el mercado adhesivo de alta temperatura de Europa sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por estándares de calidad estrictos y la adopción de procesos de fabricación avanzados. La creciente demanda de adhesivos en aplicaciones de automoción y construcción, junto con la rápida modernización industrial, está fomentando el crecimiento. Los fabricantes europeos también se centran en soluciones adhesivas ecológicas y sostenibles. La expansión de los sectores aeroespacial, electrónico y energía renovable contribuye a una fuerte demanda regional.

U.K. High Temperature Adhesive Market Insight

Se espera que el mercado adhesivo de alta temperatura de los Estados Unidos sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, respaldada por la tendencia creciente de la automatización industrial y la necesidad de materiales de unión de alto rendimiento. Los fabricantes automotrices y aeroespaciales están adoptando adhesivos que pueden soportar temperaturas extremas y proporcionar fiabilidad a largo plazo. Se espera que el enfoque de la construcción sostenible y las técnicas avanzadas de fabricación continúe estimulando el crecimiento del mercado.

Alemania de alta temperatura Adhesivo mercado de visión

Se espera que el mercado adhesivo de alta temperatura de Alemania sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por la adopción creciente de materiales avanzados en las industrias automotriz, aeroespacial y electrónica. El fuerte énfasis de Alemania en la innovación, la ingeniería de precisión y la sostenibilidad impulsa la preferencia por los adhesivos de alto rendimiento. La integración de los adhesivos en componentes ligeros y eficientes en energía aumenta aún más la demanda. Además, las iniciativas gubernamentales que promueven la modernización industrial y las tecnologías ecológicas apoyan la expansión del mercado.

Mercado Adhesivo de Alta Temperatura Asia-Pacífico

Se espera que el mercado adhesivo de alta temperatura de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la rápida industrialización, el aumento de la producción manufacturera y el aumento de las inversiones en los sectores de la automoción, la electrónica y la construcción. Países como China, Japón e India están presenciando una creciente adopción de adhesivos de alto rendimiento debido a la demanda de materiales duraderos y resistentes térmicamente. Las iniciativas gubernamentales que promueven la automatización industrial, la energía renovable y el desarrollo de la infraestructura apoyan aún más el crecimiento del mercado.

Japón de alta temperatura Adhesivo mercado de visión

Se espera que el mercado adhesivo de alta temperatura de Japón sea testigo de la tasa de crecimiento más rápida de 2026 a 2033 debido a los avances tecnológicos del país, los altos estándares en la fabricación y las industrias de automóviles y electrónicas fuertes. El creciente uso de adhesivos en aplicaciones de alta temperatura, incluidos sistemas aeroespaciales, electrónicos y eficientes energéticamente, está impulsando el crecimiento. Se espera que el énfasis de Japón en la ingeniería de precisión, durabilidad y sostenibilidad continúe fomentando la expansión del mercado.

China Alta Temperatura Adhesivo mercado de visión

El mercado adhesivo de alta temperatura de China representó la mayor cuota de ingresos en Asia-Pacífico en 2025, atribuida al rápido crecimiento industrial, la adopción tecnológica y la alta demanda en los sectores automotriz, construcción y electrónica. El país está presenciando importantes inversiones en materiales de alto rendimiento para apoyar la eficiencia de la fabricación y las iniciativas de ahorro de energía. El aumento de proyectos de infraestructura, junto con la expansión de industrias electrónicas y automotrices, son factores clave que impulsan el mercado en China.

Mercado adhesivo de alta temperatura Compartir

La industria adhesiva de alta temperatura está dirigida principalmente por empresas bien establecidas, incluyendo:

•Dow (Estados Unidos)

• 3M (U.S.)

• Henkel Adhesives Technologies India Private Limited (India)

•Permabond LLC (U.S.)

• AREMC (U.S.)

• Cotronics Corp (Estados Unidos)

• Cyberbond L.L.C. (U.S.)

• THREEBOND INTERNATIONAL, INC (U.S.)

•Bostik (Francia)

• AVERY DENNISON CORPORATION (U.S.)

• NYATEX (Estados Unidos)

• Pon Pure Chemicals Group (India)

• Daubert Chemical Company (U.S.)

• PPG Industries, Inc. (U.S.)

•Master Bond Inc.

• BASF SE (Alemania)

• DuPont (U.S.)

• Covestro AG (Alemania)

• Huntsman International LLC (U.S.)

• Grupo Saint-Gobain (Francia)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.