Global Hospital Workforce Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

26.94 Billion

USD

85.34 Billion

2024

2032

USD

26.94 Billion

USD

85.34 Billion

2024

2032

| 2025 –2032 | |

| USD 26.94 Billion | |

| USD 85.34 Billion | |

| % | |

|

Segmentación del mercado global de gestión de personal hospitalario por oferta (soluciones y servicios), modelo de implementación (en la nube y local), tamaño de la organización (organización grande [multicadena] y pymes), aplicación (contratación, gestión de tiempo y asistencia, programación, formación y desarrollo, gestión del cumplimiento, gestión de inventario, RR. HH. y nóminas, gestión de salarios y compensaciones, análisis, etc.), categoría de precio (suscripción y licencia única), titularidad (pública y privada), usuario final (hospitales médicos y quirúrgicos generales, hospitales docentes, hospitales comunitarios, hospitales especializados, etc.): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de gestión de personal hospitalario

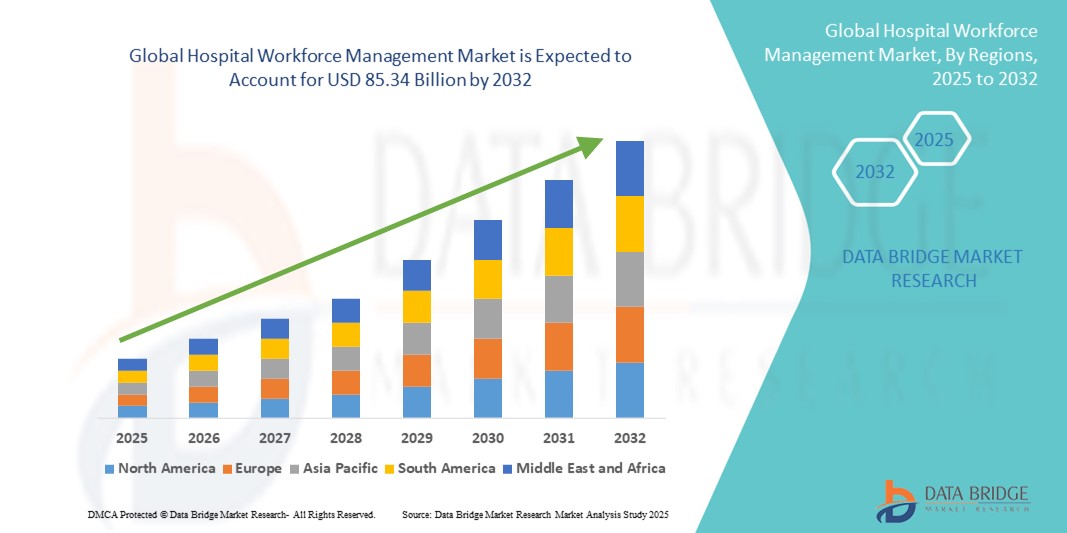

- El tamaño del mercado global de gestión de la fuerza laboral hospitalaria se valoró en USD 26,94 mil millones en 2024 y se espera que alcance los USD 85,34 mil millones para 2032 , con una CAGR del 15,50% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente necesidad de personal sanitario eficiente, los avances tecnológicos en el software de gestión de la fuerza laboral y el impulso hacia la eficiencia operativa en hospitales e instalaciones de atención sanitaria.

- Además, la creciente demanda de programación automatizada, gestión del cumplimiento normativo y soluciones de personal basadas en IA está consolidando los sistemas de gestión de personal como herramientas esenciales en la administración hospitalaria moderna. Estos factores convergentes están acelerando la adopción de soluciones de gestión de personal hospitalario, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de gestión de personal hospitalario

- Las soluciones de gestión de la fuerza laboral hospitalaria, que ofrecen herramientas digitales para la programación del personal, el seguimiento del tiempo y la optimización de recursos, son componentes cada vez más vitales de las operaciones hospitalarias modernas, tanto en entornos clínicos como administrativos, debido a su capacidad para mejorar la eficiencia, reducir los costos laborales y garantizar el cumplimiento de las regulaciones de atención médica.

- La creciente demanda de sistemas de gestión de la fuerza laboral hospitalaria se ve impulsada principalmente por los crecientes desafíos de dotación de personal sanitario, la necesidad de eficiencia operativa y la adopción de programación impulsada por IA y análisis predictivos para optimizar la utilización de la fuerza laboral.

- Norteamérica dominó el mercado de gestión de personal hospitalario con la mayor participación en ingresos, un 39,6 % en 2024, caracterizada por una infraestructura sanitaria avanzada, un alto gasto sanitario y una excelente adopción de tecnologías de la información. Estados Unidos experimentó un crecimiento sustancial, impulsado por la implementación de sistemas integrados de gestión de personal en los hospitales para mejorar la atención al paciente y la productividad del personal.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de gestión de la fuerza laboral hospitalaria durante el período de pronóstico debido al aumento de las inversiones en atención médica, el aumento de las hospitalizaciones y la adopción de tecnologías de atención médica digital.

- La propiedad pública de los centros de atención médica dominó el mercado de gestión de la fuerza laboral hospitalaria con una participación del 60,5%, impulsada por procesos de adquisición estandarizados y una adopción más amplia de soluciones de gestión de la fuerza laboral en varias instituciones.

Alcance del informe y segmentación del mercado de gestión de personal hospitalario

|

Atributos |

Perspectivas clave del mercado de la gestión de personal hospitalario |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de gestión de personal hospitalario

Programación basada en IA y optimización predictiva de la fuerza laboral

- Una tendencia significativa y en auge en el mercado global de gestión de personal hospitalario es la integración de la inteligencia artificial (IA) y el análisis predictivo en los sistemas de gestión de personal. Estas tecnologías están mejorando la eficiencia operativa hospitalaria, optimizando la asignación de personal y reduciendo los costos laborales.

- Por ejemplo, las plataformas impulsadas por IA como Kronos Workforce Central y AMiON permiten a los hospitales predecir los picos de afluencia de pacientes y ajustar dinámicamente los horarios del personal, lo que garantiza una cobertura adecuada y minimiza las horas extras.

- La integración de IA permite a los sistemas analizar patrones históricos de personal, anticipar la escasez de personal y generar recomendaciones inteligentes para la planificación de turnos. Algunas plataformas incluso emiten alertas sobre posibles problemas de cumplimiento normativo o situaciones de alto riesgo en la dotación de personal, lo que facilita la toma de decisiones de gestión proactivas.

- La integración fluida de los sistemas de gestión de personal con los sistemas de información hospitalaria (HIS), los historiales clínicos electrónicos (HCE) y las plataformas de nómina facilita la gestión centralizada de los recursos humanos, la programación y el seguimiento del cumplimiento normativo. Esta integración permite a los hospitales optimizar las operaciones y mejorar la satisfacción de los empleados.

- Esta tendencia hacia una gestión de la fuerza laboral integrada, predictiva y habilitada por IA está transformando la administración hospitalaria, lo que lleva a empresas como Kronos, AMiON y Shiftboard a desarrollar plataformas con programación automatizada, análisis en tiempo real y capacidades de dotación de personal predictiva.

- La demanda de sistemas de gestión de personal hospitalario que aprovechen la IA y el análisis predictivo está creciendo rápidamente en los sectores de atención médica tanto públicos como privados, a medida que los hospitales priorizan cada vez más la eficiencia operativa, la calidad de la atención al paciente y el cumplimiento normativo.

Dinámica del mercado de gestión de personal hospitalario

Conductor

Creciente necesidad de eficiencia operativa y gestión del cumplimiento

- La creciente complejidad de las operaciones hospitalarias, combinada con la escasez de personal y los requisitos reglamentarios, es un factor clave para la adopción de sistemas de gestión de la fuerza laboral.

- Por ejemplo, en 2024, las principales redes hospitalarias de América del Norte implementaron soluciones avanzadas de gestión de la fuerza laboral para automatizar la programación, realizar un seguimiento del cumplimiento del personal y optimizar la asignación de turnos, lo que impulsó el crecimiento del mercado.

- A medida que los hospitales buscan mejorar la atención al paciente y reducir los costos laborales, los sistemas de gestión de la fuerza laboral brindan funciones como programación automatizada de turnos, monitoreo de asistencia en tiempo real y seguimiento del cumplimiento, lo que ofrece mejoras de eficiencia significativas con respecto a los procesos manuales.

- Además, el creciente énfasis en la atención de calidad y la productividad del personal está convirtiendo a los sistemas de gestión de la fuerza laboral en una herramienta esencial para los hospitales, facilitando la integración con las plataformas de nómina, RR.HH. y EHR.

- La tendencia hacia la transformación digital en la atención médica, junto con la necesidad de dotación de personal predictiva y supervisión centralizada de la fuerza laboral, está impulsando aún más la adopción de estos sistemas en grandes hospitales, redes de múltiples cadenas y hospitales especializados.

Restricción/Desafío

Altos costos de implementación y complejidad de integración

- El costo inicial relativamente alto de los sistemas avanzados de gestión de la fuerza laboral hospitalaria puede ser una barrera, en particular para hospitales o instalaciones de tamaño pequeño y mediano en regiones en desarrollo.

- Por ejemplo, la integración de plataformas de programación impulsadas por IA con los sistemas HIS y EHR existentes puede requerir importantes recursos de TI, capacitación y gestión de cambios, lo que dificulta la adopción para los proveedores de atención médica conscientes del presupuesto.

- Además, las preocupaciones sobre la privacidad de los datos y el cumplimiento de las regulaciones sanitarias (por ejemplo, la HIPAA en EE. UU.) plantean desafíos para los proveedores y administradores hospitalarios. El manejo seguro de los datos del personal y de los pacientes, junto con el cumplimiento de las leyes laborales locales, es esencial para prevenir infracciones y sanciones regulatorias.

- Superar estos desafíos mediante modelos de implementación rentables (como soluciones basadas en la nube), implementación modular y programas de capacitación del personal será crucial para una adopción más amplia.

- Mejorar la interoperabilidad del sistema, brindar medidas sólidas de ciberseguridad y ofrecer planes de precios escalables son estrategias clave para que los proveedores aborden las barreras de adopción e impulsen un crecimiento sostenido en el mercado de gestión de la fuerza laboral hospitalaria.

Alcance del mercado de gestión de personal hospitalario

El mercado está segmentado en función de la oferta, el modelo de implementación, el tamaño de la organización, la aplicación, la categoría de precios, la propiedad y el usuario final.

- Ofreciendo

En función de la oferta, el mercado de gestión de personal hospitalario se segmenta en soluciones y servicios. El segmento de soluciones dominó el mercado con la mayor cuota de mercado en 2024, impulsado por la creciente adopción de plataformas de software integrales que integran programación, control de tiempo y asistencia, gestión del cumplimiento normativo y procesamiento de nóminas. Los hospitales prefieren estas soluciones por su capacidad para optimizar las operaciones, reducir la carga administrativa y mejorar la eficiencia. Estas plataformas proporcionan un control centralizado sobre múltiples ubicaciones hospitalarias y garantizan la monitorización en tiempo real de la productividad del personal. Además, los crecientes requisitos regulatorios en el sector sanitario exigen un registro y una elaboración de informes precisos, que las soluciones proporcionan de forma eficiente. Las soluciones también permiten a los hospitales implementar la toma de decisiones basada en datos y la dotación de personal predictiva, consolidando aún más su dominio.

Se prevé que el segmento de servicios experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de servicios de implementación, capacitación y soporte. Los hospitales que adoptan sistemas sofisticados de gestión de personal recurren a servicios profesionales para garantizar una implementación y optimización fluidas. Los servicios incluyen consultoría, integración de sistemas y mantenimiento continuo, fundamentales para lograr la eficiencia operativa. La complejidad de las operaciones de la atención médica moderna requiere una orientación personalizada, lo que impulsa el crecimiento de este segmento. Además, los hospitales externalizan cada vez más los servicios de TI y RR. HH. para reducir los gastos generales. Las mejoras continuas de los servicios y los paquetes de soporte fomentan aún más la adopción de este subsegmento.

- Por modelo de implementación

Según el modelo de implementación, el mercado de gestión de personal hospitalario se segmenta en la nube y en instalaciones locales. El segmento de la nube dominó el mercado en 2024 gracias a su escalabilidad, rentabilidad y accesibilidad remota. Las soluciones en la nube permiten a los hospitales gestionar las operaciones de personal en múltiples instalaciones con actualizaciones en tiempo real. Reducen la dependencia de la infraestructura de TI local y minimizan los costes de mantenimiento. La implementación en la nube facilita la integración fluida con otro software hospitalario, como los sistemas de historia clínica electrónica y nómina. La flexibilidad de las plataformas en la nube permite a los hospitales adaptarse rápidamente a las fluctuantes necesidades de personal. Además, la facilidad de actualización de software y las mejoras de seguridad a través de los servicios en la nube refuerzan su dominio del mercado.

Se prevé que el modelo de implementación híbrido experimente el mayor crecimiento entre 2025 y 2032, ya que los hospitales prefieren cada vez más combinar la flexibilidad de la nube con el control local. Los sistemas híbridos permiten que los datos confidenciales permanezcan en las instalaciones, a la vez que aprovechan las ventajas de la nube para la escalabilidad y la monitorización remota. Los hospitales adoptan modelos híbridos para garantizar el cumplimiento normativo y la gestión segura de la información de pacientes y personal. La creciente complejidad de la infraestructura de TI hospitalaria convierte la implementación híbrida en una opción atractiva. Los proveedores ofrecen soluciones híbridas personalizables adaptadas a las necesidades de la organización, lo que impulsa su adopción. Los modelos híbridos también facilitan estrategias de transformación digital por fases, lo que favorece una modernización gradual.

- Por tamaño de la organización

Según el tamaño de la organización, el mercado de gestión de personal hospitalario se segmenta en grandes organizaciones (multicadena) y pequeñas y medianas. El segmento de grandes organizaciones dominó el mercado en 2024, impulsado por la necesidad de gestionar operaciones complejas en múltiples ubicaciones hospitalarias. Los hospitales multicadena requieren una gestión centralizada del personal para estandarizar las políticas de personal y mantener la eficiencia en todas las instalaciones. Estas organizaciones se benefician de soluciones integrales que integran programación, cumplimiento normativo, nómina y análisis. Los grandes hospitales se enfrentan a una mayor demanda de personal, lo que hace que la automatización sea crucial para reducir la carga administrativa. Los datos centralizados también respaldan la toma de decisiones estratégicas para la asignación de recursos y la gestión de costos. La adopción de plataformas de gestión de personal de nivel empresarial consolida aún más el dominio de este segmento.

Se prevé que el segmento de pequeñas y medianas organizaciones experimente el mayor crecimiento entre 2025 y 2032, a medida que los hospitales más pequeños reconocen cada vez más las ventajas de los sistemas escalables de gestión de personal. Estas organizaciones buscan soluciones rentables para optimizar la dotación de personal, reducir las horas extra y garantizar el cumplimiento normativo. Los modelos basados en la nube y de suscripción permiten a los hospitales pequeños y medianos acceder a funcionalidades de nivel empresarial sin grandes inversiones iniciales. El creciente conocimiento de las soluciones digitales y los programas de formación impulsa su adopción. La flexibilidad de estos sistemas permite la personalización según las necesidades específicas del hospital. La mejora de la eficiencia operativa y la productividad del personal son importantes impulsores del crecimiento de este segmento.

- Por aplicación

Según su aplicación, el mercado de gestión de personal hospitalario se segmenta en reclutamiento, gestión de tiempo y asistencia, programación, capacitación y desarrollo, gestión de cumplimiento, gestión de inventario, RR. HH. y nómina, gestión de salarios y compensaciones, análisis, entre otros. El segmento de programación dominó el mercado en 2024, ya que una programación eficaz garantiza una dotación de personal óptima, reduce los costos de horas extra y mejora la atención al paciente. Las herramientas de programación permiten actualizaciones en tiempo real y resolución automática de conflictos, lo que mejora la eficiencia del personal. Los hospitales utilizan módulos de programación para cumplir con la legislación laboral y mantener los estándares de personal. La integración con los sistemas de seguimiento de tiempo y RR. HH. garantiza precisión y transparencia. La programación automatizada reduce la carga administrativa y mejora la satisfacción del personal. Las funciones de programación predictiva permiten a los hospitales anticipar la demanda y asignar recursos de manera eficiente.

Se prevé que el segmento de analítica experimente el mayor crecimiento entre 2025 y 2032, impulsado por la necesidad de los hospitales de obtener información basada en datos para optimizar su plantilla. Las herramientas de analítica aprovechan la IA y el aprendizaje automático para pronosticar las necesidades de personal e identificar patrones en la utilización de la fuerza laboral. La información obtenida mediante analítica facilita la toma de decisiones proactiva en materia de contratación, programación y formación. Los hospitales utilizan la analítica para supervisar la productividad, reducir costes y mejorar los resultados de la atención al paciente. La analítica avanzada también facilita la elaboración de informes de cumplimiento normativo y la planificación estratégica. El creciente enfoque en la eficiencia operativa y los resultados medibles acelera la adopción de aplicaciones basadas en analítica.

- Por categoría de precio

Según la categoría de precios, el mercado de gestión de personal hospitalario se segmenta en suscripción y licencia única. El segmento de suscripción dominó el mercado en 2024 gracias a sus costos predecibles, una menor inversión inicial y actualizaciones continuas. Los modelos de suscripción permiten a los hospitales adaptar sus soluciones a las necesidades operativas sin grandes inversiones. Las actualizaciones continuas y el soporte de los proveedores mejoran la fiabilidad y el rendimiento del sistema. Los hospitales se benefician de la flexibilidad para añadir módulos o usuarios según sea necesario. Los precios de suscripción se ajustan a los presupuestos operativos y facilitan la planificación a largo plazo. Muchos proveedores de atención médica prefieren los modelos de suscripción para evitar la obsolescencia tecnológica.

Se prevé que el segmento de licencias únicas experimente el mayor crecimiento entre 2025 y 2032, especialmente entre los grandes hospitales que prefieren ser propietarios del software. Las licencias únicas ofrecen previsibilidad de costos a lo largo del tiempo y eliminan las cuotas recurrentes. Los hospitales con presupuestos estables y horizontes de planificación a largo plazo se benefician de ser propietarios del sistema. Estas licencias permiten un control total sobre la implementación y la personalización. Este segmento resulta atractivo para instituciones que buscan seguridad, control de datos y valor de la inversión a largo plazo. La creciente concienciación sobre los beneficios del costo total de propiedad (TCO) impulsa su adopción.

- Por propiedad

Según la propiedad, el mercado de gestión de personal hospitalario se segmenta en hospitales públicos y privados. El segmento de hospitales públicos dominó el mercado en 2024 con una participación del 60,5%, impulsado por mayores presupuestos, mandatos regulatorios y requisitos estandarizados de gestión de personal. Los hospitales públicos adoptan soluciones integrales para garantizar el cumplimiento normativo y mejorar la eficiencia operativa. Los sistemas centralizados ayudan a gestionar la dotación de personal en múltiples instalaciones. La financiación pública suele apoyar iniciativas de transformación digital en hospitales públicos. La integración con la infraestructura de TI sanitaria existente fortalece la eficiencia. La demanda de informes transparentes y cumplimiento laboral consolida aún más el dominio de los hospitales públicos.

Se prevé que el segmento de hospitales privados experimente el mayor crecimiento entre 2025 y 2032, impulsado por la necesidad de eficiencia operativa, ventaja competitiva y una atención superior al paciente. Los hospitales privados adoptan soluciones avanzadas de gestión de personal para mejorar la prestación de servicios y la optimización de recursos. El aumento de las inversiones en tecnologías de salud digital y las ampliaciones hospitalarias impulsan la adopción. Las opciones de implementación flexibles y las soluciones personalizadas resultan atractivas para los proveedores de atención médica privada. La integración con plataformas de nómina, RR. HH. y análisis facilita la planificación estratégica del personal. La creciente competencia en la atención médica privada incentiva la adopción de sistemas modernos.

- Por el usuario final

En función del usuario final, el mercado de gestión de personal hospitalario se segmenta en hospitales de medicina general y cirugía, hospitales docentes, hospitales comunitarios, hospitales especializados, entre otros. El segmento de hospitales de medicina general y cirugía dominó el mercado en 2024 con una participación del 40%, debido a la complejidad de las operaciones y la necesidad de una asignación eficiente de recursos entre múltiples departamentos. Estos hospitales gestionan una gran cantidad de personal y diversos servicios para pacientes, lo que impulsa la adopción de sistemas de gestión de personal. Las funciones de programación, cumplimiento normativo, nómina y análisis son cruciales para unas operaciones eficientes. Los sistemas centralizados mejoran la toma de decisiones y la transparencia operativa. La gestión automatizada del personal reduce la carga administrativa y mejora la satisfacción del personal.

Se prevé que el segmento de hospitales especializados experimente el mayor crecimiento entre 2025 y 2032, ya que estas instituciones requieren soluciones a medida para disciplinas médicas específicas. Los hospitales especializados adoptan sistemas de gestión de personal para gestionar las necesidades de personal especializado, los requisitos de cumplimiento normativo y la asignación de recursos. La integración con los sistemas de Historia Clínica Electrónica (HCE) y RR. HH. fomenta la eficiencia operativa. La demanda de programación y análisis basados en IA está creciendo en la atención médica especializada. Estos hospitales buscan soluciones que mejoren los resultados de los pacientes y optimicen los costos. La necesidad de una planificación especializada del personal y la supervisión del rendimiento impulsan su rápida adopción.

Análisis regional del mercado de gestión de personal hospitalario

- América del Norte dominó el mercado de gestión de la fuerza laboral hospitalaria con la mayor participación en los ingresos del 39,6 % en 2024, caracterizado por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una excelente adopción de tecnologías de TI.

- Los hospitales de la región están implementando cada vez más sistemas de gestión de la fuerza laboral para optimizar la programación del personal, garantizar el cumplimiento de las regulaciones laborales y de atención médica y mejorar la calidad general de la atención al paciente.

- Esta adopción generalizada se ve respaldada además por un gasto significativo en atención médica, redes hospitalarias tecnológicamente avanzadas y un enfoque creciente en el análisis de la fuerza laboral basado en datos, lo que establece los sistemas de gestión de la fuerza laboral hospitalaria como una solución fundamental para las instituciones de atención médica públicas y privadas.

Perspectiva del mercado de gestión de personal hospitalario en EE. UU.

El mercado estadounidense de gestión de personal hospitalario captó la mayor participación en los ingresos, con un 40%, en 2024 en Norteamérica, impulsado por la creciente adopción de soluciones digitales de atención médica y la creciente necesidad de optimizar la eficiencia del personal en hospitales y redes de atención médica. Los hospitales están implementando sistemas de gestión de personal para automatizar la programación, el control de tiempo y asistencia, y la gestión del cumplimiento normativo, mejorando así la calidad de la atención al paciente y la eficiencia operativa. La preferencia por soluciones basadas en la nube y la integración con los sistemas existentes de RR. HH. y HCE impulsa aún más su adopción. Además, el aumento de los costos laborales y la escasez de personal están animando a los proveedores de atención médica a aprovechar el análisis predictivo para la planificación de su personal. Estados Unidos continúa liderando la inversión en TI avanzada para la atención médica, lo que convierte la gestión de personal en una prioridad operativa crucial.

Perspectivas del mercado de gestión de personal hospitalario en Europa

Se proyecta que el mercado europeo de gestión de personal hospitalario se expandirá a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado por las estrictas regulaciones laborales, la creciente demanda de eficiencia operativa y la creciente adopción de sistemas digitales de atención médica. Los hospitales de toda la región están implementando soluciones de gestión de personal para optimizar la dotación de personal, garantizar el cumplimiento normativo y reducir la carga administrativa. El mayor enfoque en la atención centrada en el paciente y la estandarización de las operaciones hospitalarias impulsa aún más su adopción. El auge de las redes multihospitalarias y los sistemas de salud integrados fomenta la gestión centralizada del personal. Países como Alemania, Francia e Italia están priorizando la transformación digital, creando así un mercado sólido para las plataformas de gestión de personal.

Perspectivas del mercado de gestión de personal hospitalario en el Reino Unido

Se prevé que el mercado de gestión de personal hospitalario del Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente necesidad de los hospitales de optimizar el personal y cumplir con la normativa laboral sanitaria. Los sistemas de gestión de personal facilitan la programación eficiente, reducen los costes de horas extra y mejoran la productividad en instituciones sanitarias públicas y privadas. La adopción de soluciones basadas en la nube y herramientas de programación basadas en análisis está acelerando el crecimiento del mercado. Además, la integración de los sistemas de gestión de personal con las plataformas de RR. HH. y nómina mejora la eficiencia operativa. El aumento del gasto sanitario y la presión por la gestión hospitalaria digital impulsan aún más su adopción en el mercado.

Perspectivas del mercado de gestión de personal hospitalario en Alemania

Se espera que el mercado alemán de gestión de personal hospitalario crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una infraestructura sanitaria avanzada, los requisitos de cumplimiento normativo y un fuerte énfasis en la eficiencia operativa. Los hospitales están implementando cada vez más plataformas de gestión de personal para la programación, el control horario y la supervisión del cumplimiento normativo. La integración de los sistemas de gestión de personal con los historiales clínicos electrónicos y la gestión de nóminas facilita la optimización de las operaciones. Los hospitales alemanes priorizan la seguridad y la privacidad de los datos, impulsando la adopción de soluciones seguras de gestión de personal, tanto en la nube como híbridas. Además, las iniciativas gubernamentales para la transformación digital de la atención médica aceleran la implementación de estos sistemas en todos los hospitales.

Perspectiva del mercado de gestión de personal hospitalario en Asia-Pacífico

Se prevé que el mercado de gestión de personal hospitalario en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por la rápida urbanización, el aumento de las hospitalizaciones y el incremento de las inversiones en infraestructura sanitaria en países como China, India y Japón. Los hospitales están adoptando sistemas de gestión de personal para abordar la escasez de personal, optimizar los horarios y mejorar la calidad de la atención al paciente. Las iniciativas gubernamentales que promueven soluciones de atención médica digital e implementaciones de hospitales inteligentes impulsan aún más el crecimiento del mercado. El creciente sector sanitario privado de la región y la adopción de tecnología por parte de las cadenas hospitalarias son factores clave que impulsan las soluciones de gestión de personal. Además, la disponibilidad de sistemas asequibles y escalables está permitiendo una adopción más amplia en hospitales públicos y privados.

Perspectivas del mercado de gestión de personal hospitalario en Japón

El mercado japonés de gestión de personal hospitalario está cobrando impulso debido al envejecimiento de la población, la creciente demanda de eficiencia operativa y la adopción de sistemas de salud digitales avanzados. Los hospitales requieren una gestión eficiente del personal para optimizar la dotación de personal y gestionar los servicios de atención especializada. La integración con los sistemas de información hospitalaria y las herramientas de análisis predictivo facilita la toma de decisiones proactiva. La tendencia hacia la implementación de hospitales inteligentes y sistemas de salud conectados impulsa la demanda. El enfoque de Japón en mejorar los resultados de los pacientes y minimizar las ineficiencias laborales acelera aún más la adopción en el mercado. Además, los hospitales están priorizando las soluciones de programación basadas en la nube e inteligencia artificial para gestionar la creciente complejidad operativa.

Perspectivas del mercado de gestión de personal hospitalario en India

El mercado de gestión de personal hospitalario en India representó la mayor participación en los ingresos de Asia-Pacífico en 2024, debido a la rápida urbanización, la creciente expansión hospitalaria y la creciente demanda de eficiencia operativa. Hospitales de todo el país están implementando sistemas de gestión de personal para optimizar la programación, reducir la carga administrativa y mejorar el cumplimiento de la normativa laboral. El impulso a la transformación digital de la atención médica y las iniciativas de hospitales inteligentes impulsan aún más su adopción. Soluciones asequibles y plataformas escalables basadas en la nube hacen que estos sistemas sean accesibles para hospitales pequeños y medianos. El crecimiento del sector privado de la salud y la creciente concienciación sobre los beneficios de la optimización de la fuerza laboral son factores clave que impulsan el mercado en India.

Cuota de mercado de la gestión de personal hospitalario

La industria de gestión de personal hospitalario está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- WorkForce Software, LLC (EE. UU.)

- UKG Inc. (EE. UU.)

- Oracle (EE. UU.)

- Corporación McKesson (EE. UU.)

- Optum, Inc. (EE. UU.)

- Medtronic (Irlanda)

- GE HealthCare (EE. UU.)

- Koninklijke Philips NV, (Países Bajos)

- Siemens Healthineers AG (Alemania)

- Meditech (EE. UU.)

- eClinicalWorks (EE. UU.)

- Greenway Health (EE. UU.)

- NextGen Healthcare (EE. UU.)

- Veradigm LLC (EE. UU.)

- ShiftMed (EE. UU.)

- Allscripts Healthcare, LLC (EE. UU.)

- IBM Estados Unidos)

- SAP SE (Alemania)

¿Cuáles son los desarrollos recientes en el mercado global de gestión de la fuerza laboral hospitalaria?

- En julio de 2025, ShiftMed, empresa de tecnología para la fuerza laboral sanitaria, anunció el lanzamiento de su Workforce AI Suite. Este conjunto de herramientas inteligentes está diseñado para automatizar el cumplimiento de turnos y optimizar la gestión de la fuerza laboral mediante IA para asignar profesionales clínicos a turnos disponibles, asignar turnos a la fuente de trabajo más rentable y automatizar el cumplimiento de llamadas para cubrir vacantes de última hora. El objetivo es ayudar a los sistemas de salud a reducir la dependencia de procesos manuales costosos y de la mano de obra temporal.

- En marzo de 2025, Ingenovis Health, líder en soluciones para la fuerza laboral sanitaria, anunció una alianza estratégica exclusiva con Findd, empresa especializada en tecnología de gestión de personal basada en IA y análisis predictivo. Esta colaboración busca brindar a las organizaciones sanitarias soluciones de dotación de personal basadas en datos para abordar la persistente escasez de personal y el aumento de los costos.

- En octubre de 2024, ShiftMed y el Hospital Cottage anunciaron una alianza para mejorar la flexibilidad laboral en New Hampshire. El Hospital Cottage se convirtió en el primer sistema de salud de New Hampshire en ofrecer oportunidades de trabajo a demanda para enfermeras locales a través de la plataforma de ShiftMed. Esta colaboración permite a las enfermeras realizar turnos diarios, lo que les proporciona un mayor control sobre sus horarios y ayuda al hospital a abordar los desafíos de personal.

- En junio de 2023, Strata Decision Technology lanzó su nueva solución de Gestión de la Fuerza Laboral en Tiempo Real (RTWM). Este comunicado de prensa detalla las características de la solución, su propósito de ayudar a los líderes de enfermería y finanzas a optimizar la dotación de personal y su aplicación práctica con Texas Health Resources, una de las primeras empresas en adoptarla.

- En junio de 2023, UKG anunció un importante acuerdo para adquirir Immedis, proveedor global de nóminas. Este comunicado de prensa oficial de UKG detalla cómo la adquisición fue una decisión estratégica para crear una solución integral más completa para empresas globales, incluyendo los sistemas de salud. Destaca la integración de la tecnología de Immedis para crear una experiencia de "planificación y financiación en un solo proceso".

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.