Global Hyperscale Data Center Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.74 Billion

USD

4.21 Billion

2024

2032

USD

3.74 Billion

USD

4.21 Billion

2024

2032

| 2025 –2032 | |

| USD 3.74 Billion | |

| USD 4.21 Billion | |

| % | |

|

Segmentación del mercado global de centros de datos a gran escala por infraestructura (infraestructura de TI, infraestructura eléctrica, infraestructura mecánica y construcción general), componente (soluciones y servicios), tamaño del centro de datos (centros de datos pequeños y medianos, y centros de datos grandes), aplicación (banca, servicios financieros y seguros, TI y telecomunicaciones, investigación y sector académico, gobierno y defensa, comercio minorista, fabricación, atención médica y otros), usuario final (proveedores de la nube, proveedores de coubicación y empresas), capacidad de energía (10-50 MW, 50-100 MW y más de 101 MW), infraestructura de TI (servidores, almacenamiento y red), infraestructura eléctrica (PDU y sistemas UPS), infraestructura mecánica (sistemas de refrigeración y racks): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de centros de datos a hiperescala

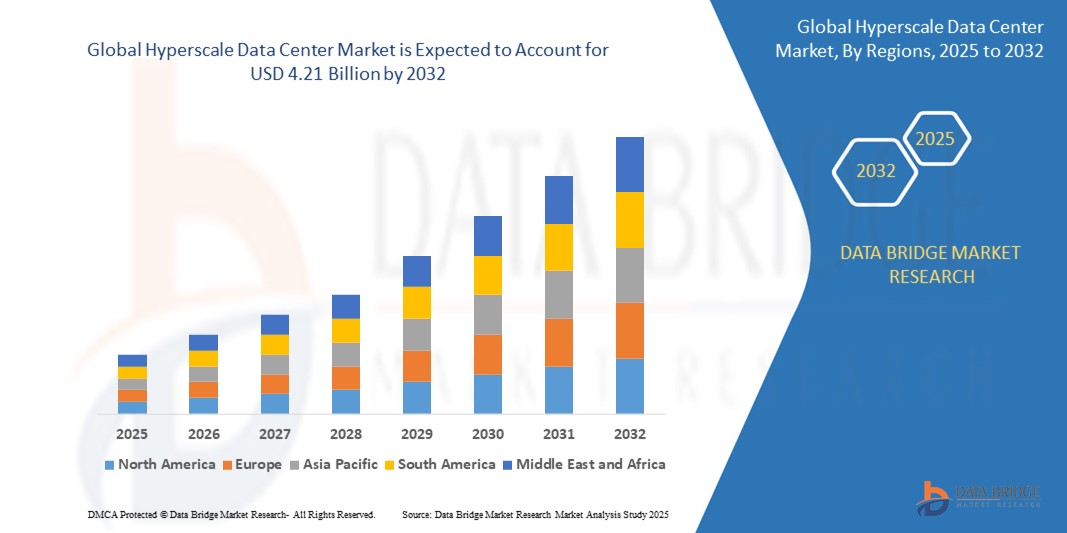

- El tamaño del mercado global de centros de datos a hiperescala se valoró en USD 3.74 mil millones en 2024 y se espera que alcance los USD 4.21 mil millones para 2032 , con una CAGR del 1,50% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al aumento exponencial de los servicios en la nube, las cargas de trabajo de IA y el análisis de big data, que requieren una infraestructura informática escalable y de alto rendimiento. Los gigantes tecnológicos están adoptando cada vez más centros de datos de hiperescala para respaldar aplicaciones dinámicas y con uso intensivo de datos.

- Además, las inversiones estratégicas de los principales proveedores de nube y empresas de coubicación en la construcción de instalaciones de hiperescala modulares y energéticamente eficientes están impulsando la demanda. Por ejemplo, en febrero de 2024, Microsoft anunció la expansión de sus centros de datos centrados en IA en toda Europa, mientras que Amazon Web Services (AWS) presentó en marzo de 2024 sus planes para nuevos campus de hiperescala en Asia. Estos factores están acelerando significativamente el crecimiento del mercado a nivel mundial.

Análisis del mercado de centros de datos a hiperescala

- Los centros de datos a hiperescala, que ofrecen infraestructura informática escalable con entornos de servidores de alta densidad, se están volviendo indispensables para los proveedores de servicios en la nube, las empresas y las compañías centradas en IA debido a su capacidad para soportar cargas de trabajo masivas, análisis en tiempo real y escalabilidad rentable.

- La creciente demanda de centros de datos a hiperescala está impulsada por el rápido crecimiento en la adopción de la nube, la explosión de datos de las aplicaciones de IoT e IA y las crecientes iniciativas de transformación digital empresarial en industrias como las finanzas, la atención médica y el comercio electrónico.

- América del Norte domina el mercado de centros de datos a hiperescala con la mayor participación en los ingresos del 35,2 % en 2025, liderada por los principales proveedores de nube como Amazon Web Services (AWS), Microsoft Azure y Google Cloud, junto con inversiones continuas en la expansión de sus huellas de centros de datos en los EE. UU. y Canadá.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de centros de datos a hiperescala durante el período de pronóstico, respaldada por la creciente penetración de Internet, la creciente demanda de servicios en la nube en India y el Sudeste Asiático, y los principales proyectos de expansión de Alibaba Cloud, Tencent y los proveedores de coubicación regionales.

- Se espera que el segmento de proveedores de servicios en la nube domine el mercado de centros de datos a hiperescala con una participación de mercado del 45,2 % en 2025, impulsado por la creciente necesidad de potencia informática, almacenamiento y capacidades de red para respaldar la IA, el aprendizaje automático y las cargas de trabajo empresariales a gran escala a nivel mundial.

Alcance del informe y segmentación del mercado de centros de datos a hiperescala

|

Atributos |

Perspectivas clave del mercado de centros de datos a gran escala |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de centros de datos a hiperescala

Las cargas de trabajo de IA, la infraestructura modular y la optimización energética transforman la evolución a gran escala .

- Una tendencia significativa y en aceleración en el mercado global de centros de datos a hiperescala es la creciente demanda de infraestructura optimizada para IA, lo que impulsa a los operadores a hiperescala a rediseñar las instalaciones con GPU de alta densidad, sistemas avanzados de refrigeración líquida e interconexiones de alta velocidad para respaldar el aprendizaje automático a gran escala y las aplicaciones de IA generativa.

- Por ejemplo, Meta anunció en enero de 2025 la construcción de nuevos centros de datos de última generación diseñados específicamente para cargas de trabajo de IA, con clústeres de supercomputación de IA personalizados y diseños rediseñados para acomodar 1,3 millones de GPU para finales de año.

- Los diseños de centros de datos modulares y prefabricados están ganando terreno a medida que los hiperescaladores buscan una implementación más rápida, menores costos de construcción y escalabilidad. En marzo de 2024, Microsoft lanzó "módulos de datos de IA" modulares para acelerar la expansión de centros de datos en Europa y Asia.

- La eficiencia energética y la sostenibilidad se han convertido en prioridades fundamentales. Los operadores de hiperescala están implementando técnicas avanzadas de gestión de energía y refrigeración, como la refrigeración por inmersión y la optimización energética basada en IA. En abril de 2024, Google reveló el uso de chips ARM de diseño personalizado y un balanceo de carga con conciencia de carbono para reducir el consumo energético en operaciones de hiperescala.

- La integración del borde y la expansión regional están transformando las estrategias de los centros de datos. Empresas como Amazon Web Services y Equinix están construyendo instalaciones de borde a hiperescala más pequeñas cerca de centros urbanos en India, el Sudeste Asiático y África para reducir la latencia y facilitar el procesamiento de datos localizado.

- La automatización de la seguridad y el cumplimiento normativo se están convirtiendo en tendencias cruciales, con centros de datos a gran escala que integran detección de amenazas basada en IA, arquitectura de confianza cero y funciones de cumplimiento normativo como servicio para cumplir con las normativas globales de datos. En febrero de 2024, IBM lanzó módulos de cumplimiento normativo automatizados para sus ofertas de centros de datos en la nube.

- La convergencia de estas innovaciones está transformando los centros de datos a hiperescala en centros de infraestructura inteligentes y ágiles que no solo ofrecen computación a escala, sino que también se alinean con los objetivos empresariales de resiliencia, seguridad y sostenibilidad en todas las industrias.

Dinámica del mercado de centros de datos a hiperescala

Conductor

Crecimiento explosivo de la IA, la computación en la nube y las aplicaciones con uso intensivo de datos

- El aumento exponencial de los datos generados por la IA, el aprendizaje automático, la IoT y el análisis de big data es un impulsor importante que acelera la demanda de centros de datos a hiperescala, que ofrecen una infraestructura informática escalable y de alto rendimiento para soportar dichas cargas de trabajo.

- Por ejemplo, en abril de 2024, Microsoft comprometió 80 000 millones de dólares en inversión de capital para expandir la presencia global de sus centros de datos, centrándose en infraestructura basada en IA y chips de última generación para satisfacer las crecientes necesidades de integraciones de Azure y OpenAI. Esto pone de relieve cómo la expansión a hiperescala está directamente relacionada con las trayectorias de crecimiento de la IA.

- A medida que las empresas experimentan una transformación digital , los centros de datos a hiperescala permiten la entrega fluida de servicios nativos de la nube, implementaciones híbridas e integración de computación de borde, lo que los hace indispensables para la continuidad del negocio y la escalabilidad del rendimiento.

- La creciente dependencia de los servicios en la nube en sectores como finanzas, salud, comercio minorista y medios de comunicación está impulsando una demanda continua de capacidad de hiperescala. En enero de 2025, Amazon Web Services anunció planes para invertir 150 000 millones de dólares a lo largo de 15 años en la construcción y modernización de campus de hiperescala para satisfacer la demanda global de la nube.

- El crecimiento de las ciudades inteligentes, los vehículos autónomos y las redes 5G también está contribuyendo a la expansión del tráfico de datos, lo que refuerza la necesidad de una infraestructura de hiperescala robusta que pueda ofrecer computación de baja latencia y alta disponibilidad a escala.

- Además, los avances en los diseños de centros de datos modulares, los sistemas de refrigeración líquida y la gestión de infraestructura basada en IA están mejorando la velocidad de implementación, la eficiencia energética y el control operativo, lo que refuerza aún más los centros de datos de hiperescala como la columna vertebral de la economía digital.

Restricción/Desafío

“ Alto gasto de capital y creciente complejidad en la gestión de infraestructuras ”

- La considerable inversión inicial necesaria para construir y mantener centros de datos a gran escala sigue siendo un obstáculo importante, especialmente para nuevos participantes u organizaciones en regiones con costos sensibles. Las demandas de infraestructura —que abarcan desde la adquisición de terrenos y el suministro de energía hasta la refrigeración y la seguridad avanzadas— hacen que las implementaciones a gran escala requieran una inversión de capital muy alta.

- Por ejemplo, en febrero de 2024, Google reveló que cada nuevo centro de datos de hiperescala optimizado para IA ahora cuesta más de 1500 millones de dólares, con costos de energía, hardware y construcción cada vez mayores. Esto crea barreras de entrada para los proveedores de nube más pequeños y genera inquietud sobre el retorno de la inversión en condiciones económicas volátiles.

- Además, la gestión de entornos de hiperescala se ha vuelto cada vez más compleja debido a la integración de tecnologías avanzadas como aceleradores de IA, sistemas de refrigeración líquida y nodos perimetrales distribuidos. Garantizar la fiabilidad, la seguridad y la eficiencia energética en sistemas tan vastos e interdependientes presenta desafíos operativos constantes.

- Las organizaciones reportan dificultades para encontrar profesionales capacitados para el diseño de centros de datos, la gestión térmica, la orquestación de cargas de trabajo con IA y la monitorización de infraestructura en tiempo real. Esta escasez de talento aumenta el riesgo y los costos de la gestión eficaz de instalaciones a gran escala.

- La disponibilidad de energía y el cumplimiento de la sostenibilidad representan desafíos adicionales. En marzo de 2024, Irlanda impuso restricciones a la construcción de nuevos centros de datos en Dublín debido a problemas de capacidad de la red, lo que pone de relieve las limitaciones regulatorias que pueden interrumpir los planes de expansión.

- Para superar estos problemas, los operadores de hiperescala invierten cada vez más en diseños modulares, software de gestión de centros de datos basado en IA y suministro de energía renovable. Sin embargo, lograr la escalabilidad operativa y minimizar el impacto ambiental y los costes sigue siendo un equilibrio complejo que limita la rápida expansión del mercado.

Alcance del mercado de centros de datos a hiperescala

El mercado está segmentado en función de la infraestructura, el componente, el tamaño del centro de datos, la aplicación, el usuario final, la capacidad de energía, la infraestructura de TI, la infraestructura eléctrica y la infraestructura mecánica.

Por Infraestructura

En términos de infraestructura, el mercado de centros de datos a gran escala se segmenta en infraestructura de TI, infraestructura eléctrica, infraestructura mecánica y construcción general. El segmento de infraestructura de TI tuvo una participación significativa en 2024, impulsado por la creciente demanda de servidores, almacenamiento y equipos de red avanzados para respaldar aplicaciones de computación en la nube y big data.

Se prevé un fuerte crecimiento del segmento de infraestructura eléctrica entre 2025 y 2032 gracias a la creciente adopción de unidades de distribución de energía (PDU) y sistemas UPS para garantizar una gestión energética fiable. La infraestructura mecánica, que incluye sistemas de refrigeración y racks, es fundamental para mantener condiciones operativas óptimas y se prevé un crecimiento constante. El área de Construcción General apoya la construcción y expansión de centros de datos, impulsada por la creciente inversión en nuevas instalaciones de hiperescala en todo el mundo.

Por componente

Según sus componentes, el mercado de centros de datos a hiperescala se segmenta en soluciones y servicios. El segmento de soluciones dominó el mercado en 2023 debido a la creciente demanda de soluciones integradas de hardware y software que mejoran la eficiencia y el rendimiento de los centros de datos.

Se prevé que el segmento de servicios crezca a la CAGR más rápida entre 2024 y 2032, respaldado por una creciente subcontratación de mantenimiento de centros de datos, consultoría y servicios administrados por parte de empresas y proveedores de la nube.

Por tamaño del centro de datos

Según el tamaño del centro de datos, el mercado está segmentado en centros de datos pequeños y medianos y centros de datos grandes. Los centros de datos grandes representaron la mayor parte en 2024 debido al aumento de la demanda de los proveedores de la nube y las empresas que requieren amplias capacidades de procesamiento de datos.

Se espera que los centros de datos pequeños y medianos experimenten un rápido crecimiento durante 2025-2032, impulsado por las necesidades a nivel regional y empresarial, especialmente en las economías emergentes.

Por aplicación

Según su aplicación, el mercado de centros de datos a gran escala se segmenta en banca, servicios financieros y seguros (BFSI), TI y telecomunicaciones, investigación y academia, gobierno y defensa, comercio minorista, manufactura, salud, entre otros. El segmento BFSI tuvo una participación dominante en 2024, debido a la alta demanda de procesamiento de datos y gestión de transacciones seguros y confiables.

Se prevé un crecimiento sostenido del sector de TI y telecomunicaciones debido al aumento del tráfico de red y la adopción de la nube. Se espera que los sectores de salud y manufactura registren un fuerte crecimiento impulsado por las iniciativas de transformación digital y el mayor uso de datos.

Por el usuario final

Según el usuario final, el mercado está segmentado en proveedores de nube, proveedores de coubicación y empresas. Los proveedores de nube representaron la mayor participación de mercado en 2024, impulsados por inversiones masivas en infraestructura de centros de datos a hiperescala por parte de empresas como AWS, Microsoft Azure y Google Cloud.

Se espera que el segmento empresarial crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, a medida que las organizaciones adoptan cada vez más centros de datos privados y estrategias de nube híbrida. Los proveedores de coubicación también muestran un crecimiento constante, impulsado por la demanda de espacio y servicios flexibles para centros de datos.

Por capacidad de potencia

En función de la capacidad energética, el mercado de centros de datos de hiperescala se segmenta en 10-50 MW, 50-100 MW y más de 101 MW. El segmento de 10-50 MW tuvo una participación significativa en 2023, atendiendo principalmente a centros de datos de tamaño mediano.

Se proyecta que el segmento de 101 MW mencionado anteriormente experimentará el crecimiento más rápido durante 2024-2032, impulsado por proveedores de nube a gran escala que construyen megacentros de datos para manejar demandas masivas de computación y almacenamiento.

Por Infraestructura de TI

En función de la infraestructura de TI, el mercado se segmenta en servidores, almacenamiento y redes. El segmento de servidores dominó el mercado en 2024, gracias a los continuos avances en la tecnología de procesadores y a la creciente demanda de potencia de procesamiento.

Se prevé un rápido crecimiento de la infraestructura de almacenamiento debido a la explosión de datos generados en las distintas industrias. La infraestructura de red es fundamental para la comunicación de datos y crece de forma constante con la adopción de estándares de conectividad de alta velocidad.

Por Infraestructura Eléctrica

En función de la infraestructura eléctrica, el mercado se segmenta en unidades de distribución de energía (PDU) y sistemas de alimentación ininterrumpida (SAI). El segmento de PDU mantuvo una cuota de mercado mayoritaria en 2023 gracias a su papel esencial en la gestión eficiente de la energía.

Se proyecta que el segmento de sistemas UPS crecerá rápidamente durante el período de pronóstico, ya que la energía ininterrumpida es vital para mantener el tiempo de actividad del centro de datos y prevenir la pérdida de datos.

Por Infraestructura Mecánica

Sobre la base de la infraestructura mecánica, el mercado está segmentado en sistemas de enfriamiento y rack. Los sistemas de enfriamiento dominaron el mercado en 2024, impulsados por un enfoque creciente en la eficiencia energética y tecnologías de enfriamiento innovadoras como el enfriamiento líquido.

Se espera que el segmento de rack crezca de manera constante a medida que aumenta la demanda de soluciones de colocación de hardware organizadas y escalables en los centros de datos.

Análisis regional del mercado de centros de datos a hiperescala

- América del Norte tiene una participación significativa en el mercado global de centros de datos a hiperescala, representando aproximadamente el 35,2 % de los ingresos en 2024, impulsada por la presencia de importantes proveedores de servicios en la nube, empresas tecnológicas líderes y un sólido desarrollo de infraestructura de TI.

- Estados Unidos y Canadá son contribuyentes clave, respaldados por la rápida adopción de la computación en la nube, la IA y el análisis de big data, así como por inversiones a gran escala en la construcción y expansión de centros de datos para satisfacer la creciente demanda de las empresas y los consumidores.

- La región se beneficia de capacidades tecnológicas avanzadas, un fuerte apoyo gubernamental a la innovación digital y un enfoque creciente en soluciones de centros de datos sostenibles y energéticamente eficientes, que impulsan colectivamente el crecimiento y la modernización de los centros de datos a hiperescala.

Perspectiva del mercado de centros de datos a hiperescala de EE. UU.

Estados Unidos posee una participación importante en el mercado norteamericano de centros de datos a hiperescala, impulsado por destacados proveedores de servicios en la nube, empresas tecnológicas líderes y una infraestructura de TI consolidada. La adopción generalizada de la automatización, la IA y las iniciativas de la Industria 4.0 está impulsando la demanda de centros de datos a hiperescala escalables, energéticamente eficientes y tecnológicamente avanzados. El crecimiento del mercado se ve acelerado por una sólida innovación, respaldada por importantes inversiones en I+D e incentivos gubernamentales orientados a la sostenibilidad. Además, las estrictas regulaciones sobre seguridad de datos y consumo energético fomentan la implementación de soluciones de centros de datos a hiperescala de vanguardia en diversos sectores.

Análisis del mercado de centros de datos a hiperescala de Asia-Pacífico

El mercado de centros de datos a gran escala en Asia-Pacífico está creciendo rápidamente, impulsado por la demanda de las principales empresas tecnológicas, proveedores de servicios en la nube y empresas de toda la región. La alta adopción de IA, análisis de big data y tecnologías de la Industria 4.0 está impulsando la necesidad de centros de datos escalables, seguros y energéticamente eficientes. Las importantes inversiones en I+D e innovación en infraestructura digital e inteligente, junto con las estrictas regulaciones sobre privacidad de datos y consumo energético, son factores clave para el crecimiento. Además, la creciente atención al diseño sostenible de centros de datos impulsa el crecimiento a largo plazo del mercado en toda Asia-Pacífico.

Análisis del mercado de centros de datos a hiperescala en Japón

El sector japonés de centros de datos a hiperescala está experimentando un sólido crecimiento, impulsado por las industrias avanzadas de fabricación de semiconductores, farmacéutica y electrónica. La experiencia del país en fabricación de precisión y la adopción de tecnologías de la Industria 4.0 impulsan la demanda de infraestructuras de centros de datos digitalizadas y altamente fiables. Las políticas gubernamentales que promueven la eficiencia energética y la sostenibilidad impulsan aún más la expansión del mercado. Proveedores nacionales e internacionales están lanzando soluciones innovadoras con conectividad mejorada y capacidades multicloud, lo que consolida la posición de Japón como actor clave en los mercados de centros de datos a hiperescala de Asia Pacífico y del mundo.

Análisis del mercado de centros de datos a hiperescala de China

El mercado chino de centros de datos a hiperescala se encuentra en rápida expansión, impulsado por iniciativas gubernamentales que apoyan la fabricación inteligente, la computación en la nube y la integración de la Industria 4.0. La rápida urbanización, el crecimiento del comercio electrónico y el auge de los sectores de semiconductores y telecomunicaciones están generando una fuerte demanda de centros de datos a gran escala. El enfoque del país en la innovación tecnológica, la modernización de la infraestructura digital y la sostenibilidad ambiental facilita el despliegue de centros de datos a hiperescala energéticamente eficientes, consolidando a China como un líder dominante tanto en la región Asia Pacífico como en los mercados globales.

Perspectiva del mercado de centros de datos de hiperescala en Europa

Se prevé un crecimiento significativo del mercado europeo de centros de datos a hiperescala, impulsado por la continua transformación digital en los sectores farmacéutico, químico e industrial. La creciente adopción de la automatización, la optimización de procesos y las estrategias de la Industria 4.0 impulsa la demanda de infraestructuras de centros de datos escalables y eficientes. Las estrictas normativas medioambientales y de privacidad de datos incentivan aún más la inversión en centros de datos a hiperescala sostenibles y seguros. El sólido ecosistema de I+D de Europa y la presencia de fabricantes líderes promueven la innovación continua, fortaleciendo la competitividad global de la región.

Perspectivas del mercado de centros de datos a hiperescala del Reino Unido

El mercado británico de centros de datos a hiperescala está preparado para un crecimiento sostenido, impulsado por la rápida digitalización en los sectores financiero, farmacéutico y tecnológico. El mayor enfoque en la eficiencia energética, las regulaciones ambientales y la adopción de infraestructuras inteligentes está impulsando la demanda de centros de datos avanzados. La sólida base manufacturera del Reino Unido, sus centros de innovación y las iniciativas gubernamentales que promueven la tecnología verde impulsan la implementación de centros de datos a hiperescala, consolidando el papel estratégico del país en los mercados europeos y globales.

Análisis del mercado de centros de datos de hiperescala en Alemania

El mercado alemán de centros de datos a hiperescala se prevé en constante expansión, impulsado por sus sólidas industrias automotriz, química y de semiconductores. El énfasis del país en la fabricación de precisión, la automatización digital y la adopción de la Industria 4.0 impulsa la demanda de centros de datos escalables y de alto rendimiento con sistemas de control digital integrados. Las estrictas normativas ambientales y las iniciativas de sostenibilidad promueven aún más la inversión en infraestructuras energéticamente eficientes. El liderazgo de Alemania en innovación en ingeniería y desarrollo de infraestructuras la posiciona como un actor clave en los mercados de centros de datos a hiperescala, tanto europeos como globales.

Cuota de mercado de los centros de datos a hiperescala

La industria de centros de datos a hiperescala está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Intel Corporation (EE. UU.)

- Cisco Systems Inc. (EE. UU.)

- Hewlett Packard Enterprise Development LP (EE. UU.)

- Telefonaktiebolaget LM Ericsson (Suecia)

- Marvell (Estados Unidos)

- IBM (EE.UU.)

- NVIDIA Corporation (EE. UU.)

- Amazon Web Services, Inc. (EE. UU.)

- Equinix, Inc. (EE. UU.)

- Apple Inc. (EE. UU.)

- NTT Communications Corporation (Japón)

- Microsoft (EE. UU.)

- Dell (EE. UU.)

- VIAVI Solutions Inc. (EE. UU.)

- QTS Realty Trust, Inc. (EE. UU.)

- Inspur (China)

- Western Digital Corporation (EE. UU.)

- Schneider Electric (Francia)

- Broadcom (EE. UU.)

Últimos avances en el mercado global de centros de datos a hiperescala

- En enero de 2025, Oracle presentó Exadata X11M, una plataforma de base de datos de alto rendimiento diseñada para optimizar las búsquedas vectoriales de IA en un 55 % y el rendimiento del análisis analítico en 2,2 veces. Este sistema de última generación optimiza la velocidad de procesamiento de transacciones a la vez que reduce los costos de energía e infraestructura, lo que lo convierte en una solución potente para cargas de trabajo de datos e IA. Exadata X11M permite una implementación fluida en entornos de nube pública, multinube y locales, lo que garantiza flexibilidad para las empresas.

- En septiembre de 2024, Uber se asoció con Oracle Cloud Infrastructure (OCI) para mejorar la escalabilidad y el rendimiento, lo que le permitió realizar más de un millón de viajes por hora y, al mismo tiempo, optimizar la rentabilidad. Esta colaboración permite a Uber optimizar los modelos de IA y agilizar las operaciones multicloud, impulsando una innovación fluida. Al migrar miles de microservicios e infraestructura de big data a OCI, Uber ha fortalecido su capacidad de escalar eficientemente y ofrecer nuevos productos.

- En julio de 2024, Microsoft y Lumen Technologies unieron fuerzas para optimizar la infraestructura de Microsoft Azure, preparada para IA, y optimizar la conectividad en la nube. Esta alianza amplía la capacidad de red de Microsoft, respondiendo a la creciente demanda de cargas de trabajo impulsadas por IA. Al aprovechar Private Connectivity Fabric℠ de Lumen, Microsoft fortalece la conectividad del centro de datos, garantizando un rendimiento estable y de alta velocidad para las aplicaciones empresariales. La colaboración también impulsa la rentabilidad y acelera la transformación digital de las soluciones de telecomunicaciones de Lumen.

- En mayo de 2024, Google presentó sus planes para un centro de datos de hiperescala de 624 millones de dólares en Noruega, diseñado para operar con energía hidroeléctrica renovable. Con fecha de finalización prevista para 2026, la instalación reutilizará el calor sobrante para mejorar la eficiencia energética, a la vez que respaldará una importante expansión de la red eléctrica. Esta iniciativa se alinea con el compromiso de Google con una infraestructura sostenible y operaciones libres de carbono. El centro de datos desempeñará un papel crucial en la gestión del almacenamiento global de datos y la optimización de los servicios en la nube.

- En marzo de 2024, AWS adquirió un campus de centro de datos de hiperescala de 960 MW de Talen Energy por 650 millones de dólares. Las instalaciones, ubicadas cerca de la central nuclear de Susquehanna en Pensilvania, funcionan con energía nuclear libre de carbono, lo que refuerza el compromiso de AWS con la infraestructura sostenible. El acuerdo incluye un contrato de compra de energía (PPA) de 10 años, que garantiza que AWS reciba energía limpia del emplazamiento de Susquehanna. Esta adquisición fortalece la capacidad de AWS en IA y nube, impulsando la expansión de sus operaciones globales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.