Global Image Guided Surgery Equipment And Navigation Assisted Surgical Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.96 Billion

USD

14.95 Billion

2024

2032

USD

8.96 Billion

USD

14.95 Billion

2024

2032

| 2025 –2032 | |

| USD 8.96 Billion | |

| USD 14.95 Billion | |

| % | |

|

Segmentación del mercado global de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación, por tipo (sistemas, instrumentos y accesorios, servicios y software), aplicación (neurología, otorrinolaringología, cardiología, cirugía de columna, cirugía ortopédica y traumatológica, urología, medicina bucomaxilofacial y odontología, oncología, ginecología, cirugía torácica, cirugía abdominal, oftalmología, cirugía respiratoria, cirugía de revascularización mínimamente invasiva y otras cirugías), tipo de procedimiento (cirugía mínimamente invasiva y abierta), flujo de trabajo (procedimientos quirúrgicos, imágenes preoperatorias y planificación quirúrgica), usabilidad (reutilizables y no reutilizables), modalidad (portátil, compacto, autónomo y portátil), usuario final (hospitales, centros de cirugía ambulatoria, laboratorios de cateterismo cardíaco, clínicas y otros), canal de distribución (licitación directa y venta minorista): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación

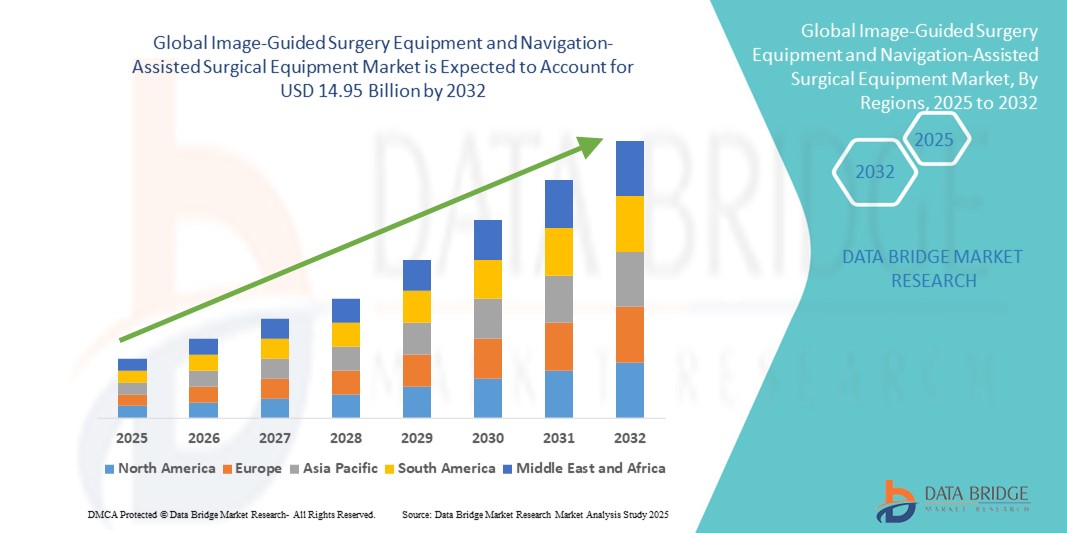

- El tamaño del mercado global de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación se valoró en USD 8,96 mil millones en 2024 y se espera que alcance los USD 14,95 mil millones para 2032 , con una CAGR de 6,60% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías quirúrgicas avanzadas, la creciente preferencia por procedimientos mínimamente invasivos y la integración de sistemas de imágenes y navegación en quirófanos, que mejoran la precisión quirúrgica y los resultados de los pacientes.

- Además, la creciente demanda por parte de hospitales y centros de cirugía ambulatoria de soluciones que reduzcan el tiempo operatorio, mejoren la seguridad y faciliten procedimientos complejos está consolidando los equipos guiados por imágenes y asistidos por navegación como herramientas esenciales en la cirugía moderna. Estos factores convergentes están acelerando la adopción de estas soluciones quirúrgicas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación

- La cirugía guiada por imágenes y los equipos quirúrgicos asistidos por navegación, que brindan imágenes en tiempo real y orientación precisa durante los procedimientos quirúrgicos, son componentes cada vez más esenciales de los quirófanos modernos, tanto en hospitales como en centros quirúrgicos ambulatorios, debido a su capacidad para mejorar la precisión quirúrgica, reducir las complicaciones y mejorar los resultados de los pacientes.

- La creciente demanda de estos sistemas se debe principalmente a la creciente prevalencia de enfermedades crónicas, la creciente adopción de cirugías mínimamente invasivas , los avances en las tecnologías de imágenes y navegación, y la necesidad de mejorar la eficiencia de los procedimientos y la seguridad del paciente.

- América del Norte dominó el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación con la mayor participación en los ingresos del 42,5 % en 2024, caracterizado por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte presencia de actores clave de la industria, con EE. UU. experimentando un crecimiento sustancial en la adopción en procedimientos de neurocirugía, ortopedia y columna vertebral, impulsado por innovaciones en soluciones quirúrgicas asistidas por robot e integradas con IA.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación durante el período de pronóstico debido al aumento de las inversiones en atención médica, la creciente prevalencia de enfermedades crónicas y la expansión de la infraestructura de atención médica en países como China e India.

- El segmento de cirugía mínimamente invasiva dominó el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación con una participación del 72,5 % en 2024, impulsado por su capacidad para reducir el tiempo de recuperación del paciente, minimizar las complicaciones y mejorar la precisión quirúrgica a través de tecnologías avanzadas guiadas por imágenes y asistidas por navegación.

Alcance del informe y segmentación del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación

|

Atributos |

Perspectivas clave del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación

Avances mediante la IA y la integración robótica

- Una tendencia significativa y en auge en el mercado global de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación es la creciente integración con la inteligencia artificial (IA) y los sistemas asistidos por robótica. Esta integración mejora la precisión quirúrgica, reduce los errores intraoperatorios y mejora los resultados de los pacientes.

- Por ejemplo, sistemas como la navegación StealthStation™ de Medtronic y las plataformas de navegación quirúrgica con inteligencia artificial de Brainlab permiten a los cirujanos realizar procedimientos complejos con guía en tiempo real y análisis predictivo . De igual manera, las plataformas asistidas por robot, como Mazor X Stealth Edition, facilitan intervenciones de columna y ortopedia de alta precisión.

- La integración de IA en estos sistemas permite funciones como el seguimiento automatizado de instrumentos, el modelado predictivo de resultados quirúrgicos y alertas inteligentes durante los procedimientos. Por ejemplo, la navegación basada en IA puede sugerir trayectorias óptimas para implantes o identificar riesgos potenciales basándose en datos de imágenes específicos del paciente. La asistencia robótica permite una manipulación de instrumentos más estable y precisa, lo que reduce la probabilidad de complicaciones.

- La integración perfecta de estos sistemas con el PACS del hospital, las imágenes preoperatorias y el software de planificación quirúrgica facilita la gestión centralizada del flujo de trabajo, lo que permite a los cirujanos y a los equipos quirúrgicos acceder a los datos de imágenes, planificación y navegación desde una única interfaz, lo que mejora la eficiencia operativa.

- Esta tendencia hacia sistemas quirúrgicos más inteligentes, precisos e integrados está transformando las expectativas de los quirófanos modernos. En consecuencia, empresas como Medtronic, Brainlab y Stryker están desarrollando sistemas de navegación basados en IA y asistidos por robot con funciones como modelado predictivo, seguimiento automatizado e integración con múltiples modalidades de imagen.

- La demanda de equipos quirúrgicos guiados por imágenes y asistidos por navegación que incorporan IA y tecnologías robóticas está creciendo rápidamente en hospitales y centros quirúrgicos, a medida que los proveedores de atención médica priorizan cada vez más los resultados quirúrgicos mejorados, la eficiencia del flujo de trabajo y los procedimientos mínimamente invasivos.

Dinámica del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación

Conductor

Aumento de la demanda debido a la creciente complejidad quirúrgica y los procedimientos mínimamente invasivos

- La creciente prevalencia de enfermedades complejas y crónicas, junto con la creciente adopción de cirugías mínimamente invasivas, es un impulsor clave de la demanda de sistemas quirúrgicos guiados por imágenes y asistidos por navegación.

- Por ejemplo, en 2024, Brainlab amplió su cartera de navegación para neurocirugía con funciones habilitadas para IA para mejorar la precisión quirúrgica, lo que demuestra cómo los avances tecnológicos están impulsando la adopción.

- A medida que los hospitales y centros quirúrgicos se centran en reducir las complicaciones, mejorar la precisión y acortar los tiempos de recuperación, los sistemas guiados por imágenes brindan visualización en tiempo real, orientación predictiva y un control mejorado durante procedimientos complejos.

- Además, la creciente popularidad de las cirugías asistidas por robot y mínimamente invasivas está haciendo que estos sistemas sean indispensables, integrándose con la planificación preoperatoria, la obtención de imágenes intraoperatorias y la monitorización posoperatoria para un flujo de trabajo quirúrgico integral.

- La capacidad de realizar procedimientos complejos con mayor precisión, reducir el error humano y proporcionar información basada en datos está impulsando la adopción de estos sistemas en neurología, ortopedia, cirugía de columna y otras especialidades quirúrgicas.

Restricción/Desafío

Altos costos y obstáculos para el cumplimiento normativo

- El costo relativamente alto de los sistemas quirúrgicos avanzados guiados por imágenes y asistidos por navegación, incluida la integración de IA y robótica, plantea una barrera importante, en particular para los hospitales más pequeños y los mercados emergentes.

- Por ejemplo, las plataformas premium asistidas por robot y los sistemas de navegación impulsados por IA de empresas como Medtronic y Stryker a menudo tienen precios multimillonarios, lo que limita su adopción en entornos con limitaciones presupuestarias.

- Además, las estrictas aprobaciones regulatorias y los requisitos de cumplimiento en las distintas regiones pueden retrasar el lanzamiento de productos y aumentar los costos de desarrollo. Cada sistema debe cumplir rigurosos estándares de seguridad y eficacia establecidos por autoridades como la FDA y la CE, lo que puede requerir mucho tiempo.

- Superar estos desafíos mediante soluciones modulares rentables, modelos de arrendamiento y vías regulatorias aceleradas, junto con programas de capacitación para el personal clínico, será fundamental para ampliar la adopción y sostener el crecimiento del mercado.

- Si bien los avances tecnológicos continúan ampliando las capacidades de estos sistemas, equilibrar la asequibilidad, el cumplimiento normativo y la eficacia clínica sigue siendo un desafío clave para los fabricantes y los proveedores de atención médica.

Alcance del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación

El mercado está segmentado según el tipo, la aplicación, el tipo de procedimiento, el flujo de trabajo, la usabilidad, la modalidad, el usuario final y el canal de distribución.

- Por tipo

Según el tipo, el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación se segmenta en sistemas, instrumentos y accesorios, y servicios y software. El segmento de sistemas dominó el mercado con la mayor participación en los ingresos, un 62 %, en 2024, impulsado por la creciente adopción de plataformas integradas de imagenología y navegación en hospitales y centros quirúrgicos. Los sistemas ofrecen guía en tiempo real, mayor precisión y mayor eficiencia del flujo de trabajo durante procedimientos complejos. Los cirujanos confían en estos sistemas para operaciones de neurocirugía, ortopedia y columna vertebral debido a su precisión y fiabilidad. La integración de IA y asistencia robótica en los sistemas impulsa aún más la adopción, permitiendo el análisis predictivo, el seguimiento automatizado y una mejor toma de decisiones intraoperatorias. Los hospitales están invirtiendo en sistemas para mejorar los resultados de los pacientes y la eficiencia operativa. Los principales fabricantes están desarrollando sistemas avanzados con múltiples modalidades de imagenología para satisfacer la creciente demanda de cirugía de precisión.

Se prevé que el segmento de servicios y software experimente la tasa de crecimiento más rápida, del 18 %, entre 2025 y 2032, impulsada por la creciente necesidad de planificación quirúrgica, software de navegación en tiempo real y análisis posoperatorio. Las plataformas en la nube permiten el intercambio de datos y la colaboración entre equipos quirúrgicos, lo que mejora la eficiencia de los procedimientos. El software basado en IA facilita la visualización 3D, la planificación preoperatoria y el modelado predictivo, reduciendo así las complicaciones. Las actualizaciones continuas de software y los servicios de soporte mantienen los sistemas al día con los avances tecnológicos. Los servicios de capacitación para el personal clínico aumentan la adopción y la utilización eficaz. La integración de soluciones de software en múltiples especialidades quirúrgicas hace que este segmento sea muy atractivo para la inversión.

- Por aplicación

Según su aplicación, el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación se segmenta en neurología, cirugía ortopédica y traumatológica, cirugía de columna, cardiología, urología, oncología, ginecología, entre otros. El segmento de neurología dominó el mercado con una participación del 28% en 2024, debido a la complejidad y precisión requeridas en las cirugías cerebrales y de columna. Los sistemas guiados por imágenes y asistidos por navegación son fundamentales para la resección de tumores, la estimulación cerebral profunda y los procedimientos de epilepsia. La creciente prevalencia de trastornos neurológicos y la adopción de técnicas neuroquirúrgicas mínimamente invasivas impulsan la demanda. Las modalidades de imagen avanzadas, como la resonancia magnética funcional y la tomografía por emisión de positrones (PET), mejoran la planificación quirúrgica. Los hospitales y centros de investigación están invirtiendo en sistemas de vanguardia para garantizar mejores resultados para los pacientes. La integración con la asistencia robótica mejora aún más la precisión y reduce los riesgos intraoperatorios.

Se prevé que el segmento de cirugía ortopédica y traumatológica sea la aplicación de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 16 % durante el período de pronóstico, impulsada por la creciente incidencia de fracturas, accidentes de tráfico y lesiones deportivas. Estos sistemas facilitan la colocación, alineación y navegación precisa de implantes durante las cirugías traumatológicas. Los sistemas portátiles y compactos permiten un uso flexible en diversos departamentos hospitalarios. Los cirujanos prefieren estas tecnologías por su mayor precisión y la reducción de complicaciones postoperatorias. El aumento de la población geriátrica con mayor susceptibilidad a lesiones musculoesqueléticas también impulsa el crecimiento del mercado. La innovación continua en herramientas de navegación ortopédica acelera su adopción en la atención traumatológica.

- Por tipo de procedimiento

Según el tipo de procedimiento, el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación se segmenta en cirugía mínimamente invasiva y cirugía abierta. El segmento de cirugía mínimamente invasiva dominó el mercado con una participación del 72,5 % en 2024, impulsado por la reducción de los tiempos de recuperación del paciente, el menor riesgo de complicaciones y la mayor precisión mediante el uso de sistemas guiados por imágenes. Estos sistemas permiten a los cirujanos realizar procedimientos complejos a través de pequeñas incisiones, lo que mejora la seguridad y la comodidad del paciente. Los hospitales adoptan cada vez más técnicas mínimamente invasivas para satisfacer la demanda de los pacientes y reducir los costos de atención médica. La asistencia robótica facilita aún más los movimientos precisos en espacios quirúrgicos limitados. La integración con la planificación preoperatoria y la imagenología intraoperatoria garantiza una navegación precisa. El crecimiento de los procedimientos mínimamente invasivos en neurología, ortopedia y urología refuerza el dominio de este segmento.

Se prevé que el segmento de cirugía abierta experimente el mayor crecimiento entre 2025 y 2032, gracias a la adopción de sistemas asistidos por navegación e impulsados por IA en intervenciones quirúrgicas complejas, como reconstrucciones de columna y resecciones tumorales. La cirugía abierta se beneficia de la mejor visualización y precisión que ofrecen los sistemas avanzados. Los cirujanos confían en estas herramientas para reducir los errores operatorios y mejorar los resultados. La creciente prevalencia de enfermedades crónicas que requieren cirugías mayores impulsa la demanda. La integración de la realidad aumentada y la imagen 3D está ampliando las aplicaciones en cirugía abierta. El desarrollo de sistemas híbridos compatibles con procedimientos tanto abiertos como mínimamente invasivos impulsa aún más el crecimiento.

- Por flujo de trabajo

En función del flujo de trabajo, el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación se segmenta en procedimientos quirúrgicos, imágenes preoperatorias y planificación quirúrgica. El segmento de procedimientos quirúrgicos dominó el mercado con una participación del 53% en 2024, ya que estos sistemas se utilizan principalmente intraoperatoriamente para navegación, visualización y toma de decisiones. La imagen y la guía en tiempo real reducen los errores quirúrgicos y mejoran la precisión. La integración robótica permite una manipulación más estable del instrumental. Los hospitales se benefician de una mayor eficiencia en los procedimientos y seguridad del paciente. Los cirujanos recurren cada vez más a estos sistemas para cirugías de alto riesgo en todas las especialidades. El dominio de este segmento se ve reforzado por las continuas inversiones en tecnologías avanzadas de imagen intraoperatoria.

Se prevé que el segmento de planificación quirúrgica sea el flujo de trabajo de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 17 % durante el período de pronóstico, impulsado por la necesidad de evaluaciones preoperatorias detalladas y simulación. Las plataformas de software permiten el modelado 3D, la predicción de resultados y la colaboración entre equipos quirúrgicos. La planificación basada en IA ayuda a optimizar las trayectorias quirúrgicas y la colocación de implantes. La creciente complejidad de los procedimientos exige una planificación preoperatoria exhaustiva. Los hospitales y centros de cirugía ambulatoria (CSA) están invirtiendo en soluciones de planificación para mejorar los resultados. Este crecimiento se ve reforzado por plataformas basadas en la nube que facilitan el intercambio seguro de datos.

- Por usabilidad

En términos de usabilidad, el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación se segmenta en sistemas reutilizables y no reutilizables. El segmento reutilizable dominó el mercado con una participación del 61% en 2024, gracias a su rentabilidad y sostenibilidad a lo largo de múltiples ciclos quirúrgicos. Los hospitales prefieren sistemas duraderos que puedan esterilizarse repetidamente sin comprometer su rendimiento. El instrumental reutilizable se alinea con las iniciativas de eficiencia ambiental y operativa. Los principales fabricantes priorizan la alta calidad y durabilidad de los componentes. Su adopción abarca diversas especialidades quirúrgicas, como neurocirugía, ortopedia y cirugía cardíaca. Los hospitales logran ahorros significativos en costos a lo largo del tiempo gracias a los sistemas reutilizables.

Se espera que el segmento de instrumental no reutilizable experimente el mayor crecimiento durante el período de pronóstico, impulsado por la necesidad de instrumental estéril de un solo uso en cirugías de alto riesgo. Estos artículos reducen el riesgo de contaminación cruzada y mejoran la seguridad del paciente. Los hospitales y centros de cirugía ambulatoria (SCA) adoptan cada vez más instrumental no reutilizable para el control de infecciones. La comodidad y el ahorro de tiempo mejoran la eficiencia del flujo de trabajo. Los fabricantes están innovando con soluciones desechables de alta calidad. El cumplimiento normativo y las normas de esterilización impulsan aún más el crecimiento.

- Por modalidad

Según la modalidad, el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación se segmenta en sistemas portátiles, compactos, autónomos y de mano. El segmento autónomo dominó el mercado con una participación del 45 % en 2024, ofreciendo funcionalidades integrales de imagenología, navegación y robótica en una sola plataforma. Los hospitales prefieren los sistemas autónomos para procedimientos complejos que requieren una alta integración. Las interfaces intuitivas y la compatibilidad con múltiples modalidades facilitan su adopción. Los cirujanos confían en los sistemas autónomos para realizar operaciones precisas y eficientes. Los principales fabricantes se centran en el desarrollo de plataformas autónomas avanzadas. La integración con los sistemas informáticos y PACS del hospital impulsa aún más la demanda.

Se prevé que el segmento portátil sea la modalidad de mayor crecimiento durante el período de pronóstico, gracias a su flexibilidad, movilidad e idoneidad para diversos entornos quirúrgicos. Los sistemas portátiles permiten la orientación en el punto de atención en quirófanos, servicios de urgencias y consultas externas. Su diseño compacto y construcción ligera facilitan una rápida instalación. Los hospitales y centros de cirugía ambulatoria se benefician de una implementación flexible en múltiples ubicaciones. Los sistemas portátiles mantienen un alto rendimiento comparable al de las unidades estacionarias de mayor tamaño. La creciente tendencia de las unidades quirúrgicas móviles acelera su adopción.

- Por el usuario final

En función del usuario final, el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación se segmenta en hospitales, centros de cirugía ambulatoria, laboratorios de cateterismo cardíaco, clínicas y otros. El segmento hospitalario dominó el mercado con una participación del 54% en 2024, debido al alto volumen de cirugías complejas realizadas y a las inversiones en tecnologías quirúrgicas avanzadas. Los hospitales priorizan la seguridad del paciente, la precisión quirúrgica y la eficiencia del flujo de trabajo, lo que impulsa la adopción de sistemas guiados por imágenes. La integración con asistencia robótica e imágenes avanzadas mejora los resultados de los procedimientos. Los cirujanos confían en estos sistemas en múltiples especialidades. Los hospitales se benefician de una mayor eficiencia, una reducción de complicaciones y ventajas competitivas. Los hospitales líderes a nivel mundial son pioneros en la adopción de tecnologías de navegación innovadoras.

Se espera que el segmento de centros de cirugía ambulatoria experimente el mayor crecimiento durante el período de pronóstico, debido a la creciente popularidad de los procedimientos ambulatorios y las cirugías mínimamente invasivas. Los centros de cirugía ambulatoria (CAA) buscan soluciones rentables para cirugías complejas que requieren precisión. Los sistemas portátiles y basados en software permiten a los CAA adoptar tecnologías avanzadas sin una gran inversión de capital. Los pacientes prefieren cada vez más la atención ambulatoria por su comodidad y una recuperación más rápida. Los fabricantes están desarrollando soluciones adaptadas a los CAA para facilitar su adopción. El crecimiento se ve impulsado aún más por la transición hacia una atención centrada en el valor y las mejoras en la eficiencia.

- Por canal de distribución

Según el canal de distribución, el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación se segmenta en licitación directa y venta minorista. El segmento de licitación directa dominó el mercado con una participación del 63% en 2024, especialmente para compras al por mayor por parte de hospitales e instituciones de salud pública. La adquisición directa permite la negociación de precios, soporte técnico y contratos de mantenimiento. Los proveedores de servicios de salud garantizan que los equipos cumplan con las especificaciones requeridas. Los fabricantes ofrecen servicios de capacitación e instalación a través de este canal. Las relaciones a largo plazo entre proveedores y fabricantes fomentan las ventas recurrentes. Los grandes hospitales prefieren la licitación directa para adquirir sistemas avanzados adaptados a sus necesidades quirúrgicas.

Se espera que el segmento de ventas minoristas experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción de sistemas guiados por imágenes en clínicas más pequeñas y centros de atención ambulatoria (SCA). Las plataformas en línea y minoristas facilitan el acceso a sistemas avanzados sin necesidad de compras masivas. Las opciones de pago flexibles y los sistemas modulares atraen a compradores con presupuesto ajustado. Las ventas minoristas amplían su alcance en los mercados emergentes. Los fabricantes están mejorando la facilidad de uso y el soporte para los sistemas distribuidos en tiendas. El crecimiento se ve acelerado por la creciente tendencia de los procedimientos en el punto de atención y las cirugías ambulatorias.

Análisis regional del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación

- América del Norte dominó el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación con la mayor participación en los ingresos del 42,5 % en 2024, caracterizado por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte presencia de actores clave de la industria.

- Los hospitales y centros quirúrgicos de EE. UU. y Canadá son de los primeros en adoptar sistemas guiados por imágenes y asistidos por navegación, buscando mejorar la precisión quirúrgica, reducir las complicaciones y optimizar los resultados de los pacientes.

- La adopción generalizada se ve respaldada además por la presencia de actores clave del mercado, sistemas de salud bien establecidos y un alto gasto en atención médica per cápita.

Análisis del mercado estadounidense de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación

El mercado estadounidense de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación capturó la mayor participación en los ingresos, con un 42%, en 2024 en Norteamérica, impulsado por una alta tasa de adopción de tecnologías quirúrgicas avanzadas y procedimientos mínimamente invasivos. Los hospitales y centros quirúrgicos especializados invierten cada vez más en sistemas guiados por imágenes y asistidos por navegación para mejorar la precisión de los procedimientos y los resultados de los pacientes. La demanda se ve impulsada aún más por un fuerte enfoque en la cirugía asistida por robot, la integración de IA y la guía intraoperatoria en tiempo real. Los cirujanos están aprovechando estas tecnologías para cirugías neurológicas, ortopédicas y de columna, con el apoyo de amplios programas de capacitación y un alto gasto en atención médica. Además, la presencia de actores clave del mercado y las continuas innovaciones en sistemas de imagen y navegación refuerzan el dominio del mercado. La creciente tendencia de los procedimientos quirúrgicos ambulatorios también contribuye a una mayor adopción.

Análisis del mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación

El mercado europeo de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación experimenta un crecimiento constante, impulsado por una infraestructura sanitaria consolidada, estrictas normas regulatorias y la creciente prevalencia de enfermedades crónicas y relacionadas con la edad. Hospitales y centros quirúrgicos de Alemania, Francia y el Reino Unido invierten en sistemas avanzados de guía por imágenes para mejorar la precisión en procedimientos neuroquirúrgicos, ortopédicos y cardíacos. Las iniciativas gubernamentales que apoyan las cirugías mínimamente invasivas y asistidas por navegación impulsan aún más su adopción. El crecimiento del mercado también se ve impulsado por la creciente concienciación de los cirujanos sobre la precisión de los procedimientos y la seguridad del paciente. La integración de la IA, la guía robótica y el software de planificación preoperatoria está aumentando la eficiencia de los flujos de trabajo quirúrgicos. La cualificada plantilla médica europea y la prioridad en resultados quirúrgicos de alta calidad refuerzan la demanda en hospitales y centros especializados.

Análisis del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación en el Reino Unido

Se proyecta que el mercado británico de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación crecerá a una CAGR notable durante el período de pronóstico, impulsado por la creciente demanda de procedimientos mínimamente invasivos y soluciones avanzadas de planificación quirúrgica. La creciente preocupación por la seguridad del paciente, las complicaciones postoperatorias y la precisión de los procedimientos anima a hospitales y centros quirúrgicos a adoptar sistemas asistidos por navegación. El énfasis del país en la innovación sanitaria y la integración de la IA y la robótica en la cirugía impulsa la expansión del mercado. La alta adopción de imágenes digitales, la optimización del flujo de trabajo quirúrgico y las plataformas de planificación basadas en la nube mejoran la eficiencia operativa. Además, la sólida presencia de empresas de tecnología médica y los marcos regulatorios favorables estimulan aún más el crecimiento del mercado. La creciente tendencia a los procedimientos quirúrgicos ambulatorios también contribuye al aumento de la demanda.

Análisis del mercado alemán de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación

El mercado alemán de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación experimentará un crecimiento sustancial en 2024, gracias a una infraestructura sanitaria avanzada, instalaciones quirúrgicas de alta calidad y un sólido conocimiento tecnológico por parte de los profesionales sanitarios. Hospitales y centros quirúrgicos especializados están adoptando sistemas guiados por imágenes y asistidos por navegación para realizar procedimientos neuroquirúrgicos, ortopédicos y cardíacos complejos con mayor precisión. El enfoque en la innovación, la seguridad del paciente y la precisión quirúrgica impulsa la inversión en sistemas integrados que combinan imagenología, inteligencia artificial y guía robótica. El énfasis de Alemania en soluciones médicas ecológicas, eficientes y tecnológicamente avanzadas también impulsa el crecimiento del mercado. La tendencia a integrar sistemas en hospitales multidisciplinarios y centros de investigación promueve aún más su adopción. La creciente prevalencia de enfermedades crónicas y relacionadas con la edad contribuye al aumento de la demanda de procedimientos.

Análisis del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación en Asia-Pacífico

Se espera que el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta del 22 % durante el período de pronóstico, impulsado por el rápido desarrollo de la infraestructura sanitaria, la creciente concienciación sobre los procedimientos mínimamente invasivos y la creciente demanda de tecnologías quirúrgicas avanzadas. Países como China, Japón e India están experimentando una creciente adopción de sistemas asistidos por navegación y guiados por imágenes en hospitales y centros quirúrgicos. Las iniciativas gubernamentales que promueven la atención médica digital y los hospitales inteligentes aceleran su adopción. La región también se beneficia del crecimiento de la industria del turismo médico y de la creciente inversión de los fabricantes globales de dispositivos médicos. Las colaboraciones tecnológicas, los programas de capacitación y el auge de los centros de cirugía ambulatoria impulsan aún más la expansión del mercado. La creciente prevalencia de enfermedades crónicas, traumatismos y trastornos ortopédicos está impulsando la demanda en múltiples especialidades.

Análisis del mercado japonés de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación

El mercado japonés de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación está en constante crecimiento gracias a la alta tecnología, la avanzada infraestructura hospitalaria y la gran atención a la seguridad del paciente y las cirugías de precisión. La adopción de sistemas guiados por imágenes y asistidos por navegación se ve impulsada por el creciente número de cirugías mínimamente invasivas, procedimientos neuroquirúrgicos e intervenciones ortopédicas. La integración con IA, guía robótica y tecnologías avanzadas de imagen mejora los resultados de los procedimientos. El envejecimiento de la población japonesa genera una mayor demanda de opciones quirúrgicas seguras, precisas y menos invasivas. Los hospitales y centros de cirugía especializada están invirtiendo en sistemas integrales que facilitan la planificación preoperatoria, la navegación intraoperatoria y la evaluación posoperatoria. La creciente tendencia de dispositivos sanitarios conectados y la optimización del flujo de trabajo quirúrgico impulsan aún más su adopción.

Análisis del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación en India

El mercado indio de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, impulsado por la expansión de la infraestructura sanitaria, la creciente urbanización y el mayor conocimiento de las tecnologías quirúrgicas avanzadas. Hospitales y centros quirúrgicos multidisciplinarios están adoptando sistemas guiados por imágenes y asistidos por navegación para mejorar la precisión quirúrgica y reducir las complicaciones. Las iniciativas gubernamentales que apoyan hospitales modernos, infraestructura sanitaria inteligente y cirugías mínimamente invasivas impulsan el crecimiento del mercado. La disponibilidad de sistemas asequibles y programas de formación fomenta la adopción en centros sanitarios tanto públicos como privados. La creciente prevalencia de casos de traumatismos, trastornos ortopédicos y afecciones neurológicas impulsa la demanda de procedimientos. El creciente sector del turismo médico y las colaboraciones con fabricantes globales aceleran aún más la expansión del mercado.

Cuota de mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación

La industria de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Stryker (EE. UU.)

- Siemens (Alemania)

- GE HealthCare. (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Brainlab AG (Alemania)

- Intuitive Surgical, Inc. (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Olympus Corporation (Japón)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Hitachi, Ltd. (Japón)

- Medivis, Inc. (EE. UU.)

- Accuray Incorporated (EE. UU.)

- Varian Medical Systems, Inc. (EE. UU.)

- Surgical Theater, LLC (EE. UU.)

- Nikon Corporation (Japón)

- Samsung Medison Co., Ltd. (Corea del Sur)

- Elekta AB (Suecia)

- FUJIFILM Holdings Corporation (Japón)

- Carestream Health, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por navegación?

- En abril de 2025, Medivis anunció la aprobación 510(k) de la FDA para su sistema de navegación espinal. La compañía también lanzó el sistema comercialmente en Estados Unidos, poniéndolo a disposición de hospitales y centros de cirugía ambulatoria de todo el país.

- En marzo de 2025, Philips anunció su colaboración con el Centro Médico Universitario de Leiden (LUMC) para inaugurar el Centro de Terapia Guiada por Imágenes de Leiden. El centro busca tratar a más pacientes de forma mínimamente invasiva, utilizando las tecnologías de imagen avanzadas de Philips.

- En julio de 2024, Stryker anunció que su sistema Q Guidance con software Spine Guidance 5 y Copilot recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de EE. UU. (FDA). Este nuevo software integra instrumentos inteligentes en el sistema de Stryker, proporcionando múltiples modalidades de retroalimentación para facilitar la resección ósea, la preparación pedicular y la colocación de tornillos. Este desarrollo busca mejorar la eficacia del cirujano y los resultados del paciente.

- En febrero de 2024, Philips anunció el lanzamiento de su nuevo sistema neurobiplano Azurion en el Congreso Europeo de Radiología (ECR). Este nuevo sistema supone una mejora de su sistema de terapia guiada por imágenes, diseñado para optimizar los procedimientos neurovasculares y mejorar los resultados de los pacientes. Ofrece capacidades mejoradas de imágenes 2D y 3D, además de un posicionamiento flexible del detector de rayos X.

- En abril de 2021, Medtronic anunció una alianza con Surgical Theater para integrar la tecnología de realidad aumentada (RA) Sync AR de Surgical Theater con el sistema de navegación quirúrgica StealthStation S8 de Medtronic. Esta colaboración permite a los neurocirujanos utilizar la tecnología de RA en tiempo real para mejorar la visualización durante procedimientos craneales complejos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.