Global Integrated Practice Management Software Ipms Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.35 Billion

USD

13.71 Billion

2024

2032

USD

6.35 Billion

USD

13.71 Billion

2024

2032

| 2025 –2032 | |

| USD 6.35 Billion | |

| USD 13.71 Billion | |

| % | |

|

Segmentación del mercado global de software de gestión integrada de prácticas (IPMS), por producto (EHR/EMR, e-RX, gestión de pacientes y otros), componente (servicios y software), modo de implementación (web, nube y local), usuario final (consultorios y clínicas médicas, hospitales y clínicas, farmacias, aseguradoras de salud y otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado del software de gestión integrada de prácticas (IPMS)

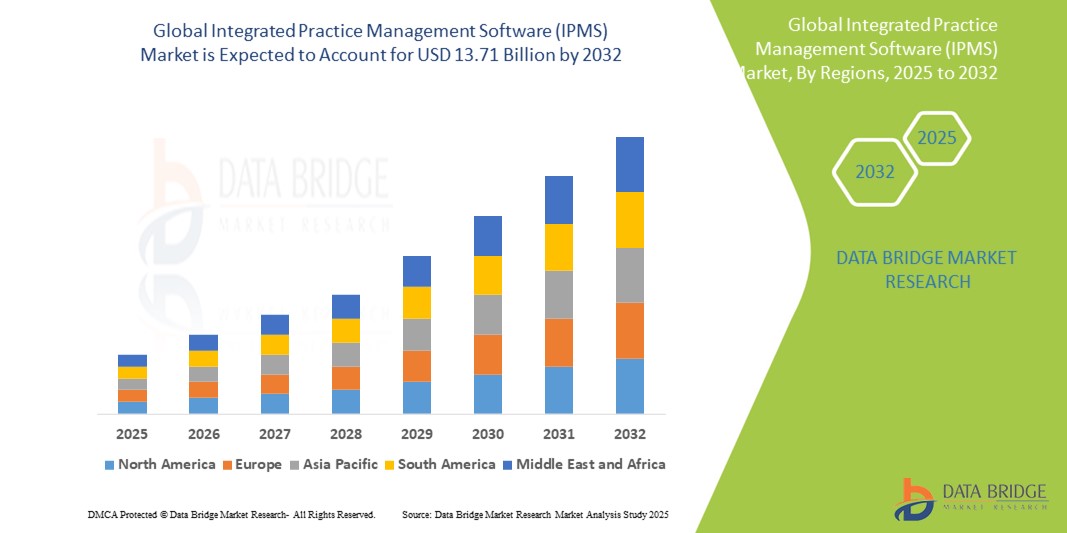

- El tamaño del mercado global de software de gestión de prácticas integradas (IPMS) se valoró en USD 6.35 mil millones en 2024 y se espera que alcance los USD 13.71 mil millones para 2032 , con una CAGR del 10,10% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de flujos de trabajo optimizados, gestión eficiente de registros de pacientes y automatización de tareas administrativas dentro de las prácticas de atención médica.

- Además, la creciente demanda de los consumidores de mejores estándares de atención al paciente, junto con las iniciativas gubernamentales que promueven la TI de atención médica y la integración de tecnologías avanzadas como la IA y las soluciones basadas en la nube, están convirtiendo a IPMS en una herramienta crucial para las operaciones de atención médica modernas.

Análisis del mercado del software de gestión de prácticas integradas (IPMS)

- El software de gestión integrada de la práctica médica (IPMS) desempeña un papel crucial en la atención médica moderna, ya que proporciona soluciones integrales para la gestión de los flujos de trabajo administrativos, financieros y clínicos. Estos sistemas son cada vez más esenciales en consultorios médicos, clínicas y hospitales debido a su capacidad para mejorar la eficiencia, reducir los costos operativos y optimizar los resultados de la atención al paciente.

- La creciente demanda de IPMS se debe principalmente a la creciente necesidad de una gestión eficiente de los datos de los pacientes, la creciente adopción de historiales clínicos electrónicos (HCE) y la necesidad de automatizar las tareas administrativas para mejorar la productividad y la rentabilidad en los centros sanitarios. El apoyo regulatorio a la adopción de TI en el sector sanitario impulsa aún más el crecimiento del mercado.

- Norteamérica domina el mercado del software de gestión integrada de la práctica (IPMS), con la mayor cuota de ingresos, un 47,3 % en 2024. Esta región se caracteriza por su avanzada infraestructura sanitaria, sus altas tasas de adopción de TI para la salud y la sólida presencia de actores clave del sector. Estados Unidos, en particular, muestra un crecimiento sustancial, impulsado por las inversiones en soluciones de salud digital, el envejecimiento de la población y el énfasis en la atención integrada al paciente.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de software de gestión de prácticas integradas (IPMS) durante el período de pronóstico debido al aumento del gasto en atención médica, la creciente conciencia de los beneficios de la TI en atención médica y un grupo de pacientes cada vez mayor.

- El segmento basado en la web domina el mercado del software de gestión de prácticas integradas (IPMS) con una participación de mercado del 67,3 % en 2024, impulsado por su reputación establecida de seguridad y facilidad de adaptación a configuraciones de puertas existentes.

Alcance del informe y segmentación del mercado del software de gestión de prácticas integradas (IPMS)

|

Atributos |

Perspectivas clave del mercado del software de gestión integrada de prácticas (IPMS) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del software de gestión de prácticas integradas (IPMS)

Mayor eficiencia mediante la integración de IA y la nube

- Una tendencia significativa y en auge en el mercado global de Software de Gestión Integrada de Prácticas (IPMS) es la creciente integración con la inteligencia artificial (IA) y la adopción generalizada de soluciones en la nube. Esta fusión de tecnologías está mejorando significativamente la eficiencia operativa, la toma de decisiones y la atención integral al paciente en entornos sanitarios.

- Por ejemplo, muchas plataformas modernas de IPMS ahora utilizan la IA para funciones como la documentación asistida por IA y los historiales clínicos, automatizando la transcripción de consultas en notas estructuradas. Esto reduce significativamente la carga administrativa de los profesionales sanitarios. Por otro lado, los IPMS basados en la nube ofrecen escalabilidad y accesibilidad remota, lo que permite a los profesionales sanitarios acceder y gestionar los datos de los pacientes de forma segura desde diversas ubicaciones.

- La integración de IA en IPMS permite funciones como el análisis predictivo de tendencias de salud, la identificación de poblaciones de pacientes en riesgo y la optimización de la asignación de recursos durante emergencias. Los sistemas basados en IA también pueden mejorar la seguridad de las recetas al cruzar datos de pacientes y detectar posibles interacciones farmacológicas. Además, las capacidades de automatización de la IA agilizan tareas administrativas como la programación de citas, la facturación y el seguimiento, reduciendo la mano de obra y mejorando la productividad.

- La integración fluida de IPMS con la infraestructura en la nube facilita la gestión centralizada de datos y mejora la interoperabilidad entre diferentes sistemas de salud. Esto permite un mejor intercambio de datos, una atención coordinada y un enfoque más unificado para la gestión de pacientes. Las clínicas pueden gestionar las historias clínicas electrónicas (HCE), la prescripción electrónica y la facturación, todo desde una única plataforma accesible.

- Esta tendencia hacia sistemas de gestión de consultas más inteligentes, intuitivos e interconectados está transformando radicalmente las expectativas de las operaciones sanitarias. En consecuencia, las empresas desarrollan continuamente IPMS basados en IA con funciones como flujos de trabajo automatizados, análisis de datos en tiempo real e interacciones personalizadas con los pacientes, con el objetivo de aliviar el agotamiento de los médicos y mejorar la satisfacción del paciente.

- La demanda de IPMS que ofrece una integración perfecta de IA y la nube está creciendo rápidamente entre los proveedores de atención médica, ya que priorizan cada vez más la eficiencia, la rentabilidad y la capacidad de brindar atención al paciente de alta calidad basada en datos.

Dinámica del mercado del software de gestión de prácticas integradas (IPMS)

Conductor

Necesidad creciente debido a las crecientes demandas de eficiencia y la adopción de la atención médica digital.

- La creciente demanda de una mayor eficiencia operativa y la rápida adopción de soluciones de atención médica digital son impulsores importantes de la mayor demanda de software de gestión integrada de prácticas (IPMS) en entornos de atención médica.

- Por ejemplo, en enero de 2023, PatientClick, Inc. lanzó un nuevo software de gestión de consultorios basado en IA, cuyo objetivo es automatizar diversas tareas, como la programación de citas, el procesamiento de tarjetas de crédito, la verificación automática de elegibilidad y los recordatorios para pacientes. Se espera que estos avances estratégicos de empresas clave impulsen el crecimiento del sector de IPMS durante el período de pronóstico.

- A medida que los proveedores de atención médica enfrentan cargas crecientes de pacientes y la necesidad de una utilización optimizada de los recursos, IPMS ofrece funciones avanzadas como administración optimizada de registros de pacientes, tareas administrativas automatizadas y procesos de facturación eficientes, lo que proporciona una actualización convincente sobre los sistemas tradicionales y fragmentados.

- Además, la creciente popularidad de los registros médicos electrónicos (EHR) y el deseo de contar con ecosistemas de atención médica interconectados están haciendo de IPMS un componente integral de estos sistemas, ofreciendo una integración perfecta con otras plataformas de salud digital y mejorando la interoperabilidad.

- La comodidad de centralizar los datos de los pacientes, la información en tiempo real sobre el rendimiento de la consulta y la capacidad de gestionar diversos aspectos de la práctica médica a través de una única interfaz son factores clave que impulsan la adopción de IPMS en hospitales, clínicas y consultorios médicos. El creciente énfasis en la atención centrada en el paciente y la disponibilidad de opciones de IPMS intuitivas y basadas en la nube contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre la seguridad de los datos y los altos costos de implementación

- Las preocupaciones en torno a las vulnerabilidades de la ciberseguridad y la privacidad de los datos confidenciales de los pacientes, junto con los costos iniciales relativamente altos de implementar soluciones integrales de IPMS, plantean desafíos importantes para una penetración más amplia del mercado en el sector de la salud.

- Por ejemplo, informes de alto perfil sobre filtraciones de datos sanitarios y ataques de ransomware dirigidos a sistemas sanitarios han hecho que algunos proveedores duden en adoptar plenamente soluciones digitales integradas, como el IPMS. Marcos regulatorios como la HIPAA en EE. UU. y el RGPD en Europa imponen requisitos estrictos de protección de datos, y su incumplimiento puede conllevar multas cuantiosas y daños a la reputación.

- Abordar estas preocupaciones sobre la seguridad de los datos mediante un cifrado robusto, protocolos de autenticación seguros, auditorías de seguridad periódicas y un cumplimiento exhaustivo de las normativas sanitarias es crucial para generar confianza. Los proveedores de IPMS deben enfatizar su adhesión a los estándares del sector y ofrecer sólidas funciones de seguridad. Además, el coste inicial relativamente alto de algunos sistemas IPMS avanzados, que incluye licencias de software, actualizaciones de hardware, migración de datos, formación y mantenimiento continuo, puede suponer una barrera importante para las consultas más pequeñas o con presupuestos limitados.

- Si bien las soluciones IPMS basadas en la nube están surgiendo como opciones más asequibles con modelos de suscripción, la prima percibida por una tecnología integral integrada aún puede obstaculizar su adopción generalizada, especialmente para las prácticas que no ven inmediatamente un retorno claro de la inversión en las funciones avanzadas ofrecidas.

- Superar estos desafíos mediante medidas mejoradas de ciberseguridad, comunicación transparente sobre la privacidad de los datos, educación del consumidor sobre los beneficios de la atención médica digital y el desarrollo de opciones de IPMS más asequibles y escalables será vital para el crecimiento sostenido del mercado.

Alcance del mercado del software de gestión de prácticas integradas (IPMS)

El mercado está segmentado según el producto, el componente, el modo de implementación y el usuario final.

- Por producto

En función del producto, el mercado de software de gestión integrada de la práctica (IPMS) se segmenta en HCE/HCE, e-RX, gestión de pacientes y otros. Se prevé que este segmento ocupe la mayor cuota de mercado en ingresos durante el período de pronóstico, impulsado por la creciente necesidad de digitalizar los historiales médicos de los pacientes, mejorar la accesibilidad a los datos y cumplir con las normativas para el mantenimiento de registros electrónicos. La transición de los sistemas en papel a soluciones digitales integrales es un factor clave para este segmento.

Se espera que el segmento de recetas electrónicas experimente un crecimiento significativo durante el período de pronóstico, impulsado por el creciente énfasis en la seguridad de los medicamentos, la reducción de errores de prescripción y la comodidad de la transmisión electrónica de recetas directamente a las farmacias. Su integración optimiza los flujos de trabajo tanto para prescriptores como para farmacéuticos.

- Por componente

Según sus componentes, el mercado de software de gestión integrada de la práctica (IPMS) se segmenta en software y servicios. Se prevé que el segmento de software alcance la mayor cuota de mercado en ingresos durante el período de pronóstico, impulsado por las funcionalidades principales y la innovación continua en las plataformas IPMS. Esto incluye el desarrollo de nuevas funciones, interfaces de usuario mejoradas y la integración de tecnologías avanzadas como la IA, lo que convierte a un software robusto en la piedra angular de una gestión eficaz de la práctica.

Se prevé un crecimiento sustancial del segmento de Servicios durante el período de pronóstico, impulsado por la creciente complejidad de las implementaciones de IPMS, la necesidad constante de capacitación, soporte técnico y personalización. A medida que las clínicas sanitarias adoptan sistemas integrados más sofisticados, crece la demanda de servicios especializados para garantizar un funcionamiento fluido y optimizar el uso del sistema.

- Por modo de implementación

Según el modo de implementación, el mercado de software de gestión integrada de consultorios (IPMS) se segmenta en web, en la nube y local. El segmento web domina el mercado de software de gestión integrada de consultorios (IPMS) con una cuota de mercado del 67,3 % en 2024, gracias a su sólida reputación de seguridad y facilidad de adaptación a las configuraciones de puertas existentes.

El segmento On-Premise, si bien pierde participación frente a las soluciones en la nube, continúa manteniendo una presencia significativa, especialmente entre las organizaciones de atención médica más grandes con estrictos requisitos de seguridad de datos, infraestructura de TI establecida y una preferencia por el control total sobre sus datos y sistemas.

- Por el usuario final

En función del usuario final, el mercado de software de gestión integrada de consultorios (IPMS) se segmenta en consultorios y clínicas médicas, hospitales y clínicas, farmacias, aseguradoras de salud y otros. Se espera que el segmento de consultorios y clínicas médicas alcance la mayor cuota de mercado en ingresos durante el período de pronóstico, impulsado por el gran número de consultorios independientes y grupales que buscan mejorar la eficiencia, optimizar la gestión de pacientes y gestionar digitalmente la facturación y las tareas administrativas. El enfoque en la atención ambulatoria impulsa aún más esta adopción.

Se espera que el segmento de hospitales y clínicas experimente un crecimiento significativo durante el período de pronóstico, impulsado por la creciente necesidad de sistemas integrales que puedan gestionar flujos de trabajo complejos de pacientes en múltiples departamentos, integrarse con los sistemas de información hospitalaria existentes y proporcionar un control centralizado de los datos administrativos y clínicos. La búsqueda de interoperabilidad dentro de los sistemas de salud más amplios también impulsa este segmento.

Análisis regional del mercado de software de gestión de prácticas integradas (IPMS)

- América del Norte domina el mercado de software de gestión de prácticas integradas (IPMS) con la mayor participación en los ingresos del 47,3 % en 2024, impulsada por su infraestructura de atención médica avanzada, altas tasas de adopción de TI de atención médica y la fuerte presencia de actores clave de la industria.

- Los consumidores y proveedores de atención médica de la región valoran enormemente las ganancias de eficiencia, los mejores resultados para los pacientes y los procesos administrativos optimizados que ofrece IPMS.

- Esta adopción generalizada está respaldada además por un gasto significativo en atención médica, una población tecnológicamente avanzada y la fuerte presencia de importantes proveedores de IPMS, lo que establece a la región como líder en la digitalización de la atención médica.

Perspectivas del mercado de software de gestión de prácticas integradas (IPMS) en EE. UU.

El mercado estadounidense de software de gestión integrada de prácticas (IPMS) es una fuerza dominante en Norteamérica, impulsado por la creciente necesidad de eficiencia operativa y una gestión fluida de datos en el sector sanitario. Los profesionales sanitarios priorizan cada vez más las soluciones integradas para reducir errores administrativos, optimizar los procesos de facturación y mejorar la coordinación de la atención al paciente. La rápida penetración de las TI en el sector sanitario, sumada a las sólidas iniciativas federales destinadas a centralizar los historiales médicos en una única plataforma (como los programas de incentivos de HCE), impulsa aún más la industria de IPMS. Además, la creciente integración de tecnologías avanzadas como la IA y las soluciones en la nube en IPMS contribuye significativamente a la expansión del mercado.

Perspectivas del mercado europeo de software de gestión de prácticas integradas (IPMS)

Se proyecta que el mercado europeo de software de gestión integrada de consultas (IPMS) se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la firme búsqueda de una mayor eficiencia en el tiempo y los recursos en las consultas de salud, a menudo sobrecargadas, en particular en las de médicos de cabecera. Los estrictos entornos regulatorios que promueven la adopción de tecnologías de la información (TI) en el sector salud también contribuyen a este crecimiento. La región está experimentando una creciente dependencia de las soluciones digitales para gestionar la creciente carga de enfermedades crónicas y abordar la escasez de personal. Los profesionales sanitarios europeos también se sienten atraídos por los beneficios de los sistemas integrados para mejorar los resultados de los pacientes y la prestación general de la atención médica, con un crecimiento significativo observado en diversos entornos sanitarios.

Análisis del mercado del software de gestión de prácticas integradas (IPMS) del Reino Unido

Se prevé que el mercado británico de software de gestión integrada de consultas (IPMS) crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente demanda de operaciones sanitarias optimizadas y el deseo de una mayor eficiencia en la gestión de pacientes. El énfasis en la transformación digital dentro del NHS y las consultas privadas, sumado a la necesidad de gestionar el creciente volumen de datos de pacientes, anima a los profesionales sanitarios a optar por soluciones de software integradas. Se espera que la adopción de las TI sanitarias en el Reino Unido y su sólido marco regulatorio sigan impulsando el crecimiento del mercado, en particular la adopción de IPMS en la nube para mejorar la accesibilidad y la escalabilidad.

Análisis del mercado del software de gestión de prácticas integradas (IPMS) en Alemania

Se prevé que el mercado alemán de software de gestión integrada de prácticas (IPMS) crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre los beneficios de la atención médica digital y la demanda de soluciones tecnológicamente avanzadas que cumplan con altos estándares de seguridad y privacidad de datos. La sólida infraestructura sanitaria alemana, junto con su énfasis en la precisión y la eficiencia en las prácticas médicas, promueve la adopción de IPMS, especialmente en clínicas y hospitales. La integración de IPMS con los sistemas nacionales de información sanitaria también es cada vez más frecuente, con una fuerte preferencia por soluciones seguras, compatibles e integradas que se ajusten a los requisitos sanitarios locales.

Análisis del mercado de software de gestión de prácticas integradas (IPMS) en Asia-Pacífico

Se prevé que el mercado de software de gestión integrada de la práctica médica (IPMS) en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por el aumento del gasto sanitario, la mayor concienciación sobre los beneficios de las tecnologías de la información (TI) en el sector salud y las rápidas iniciativas de digitalización en países como China, Japón e India. La creciente inclinación de la región hacia la modernización de la infraestructura sanitaria, respaldada por iniciativas gubernamentales que promueven la salud digital y la adopción de historiales clínicos electrónicos, está impulsando la adopción de IPMS. Además, a medida que la región APAC continúa expandiendo sus servicios de salud y se enfrenta a un crecimiento de la población de pacientes, la asequibilidad y la accesibilidad de las soluciones IPMS se están extendiendo a una gama más amplia de proveedores de atención médica.

Análisis del mercado del software de gestión de prácticas integradas (IPMS) en Japón

El mercado japonés de IPMS está cobrando impulso debido al avanzado panorama tecnológico del país, el envejecimiento de la población y la creciente demanda de una atención sanitaria eficiente. El mercado japonés prioriza la seguridad y la precisión de los datos, y la adopción de IPMS se ve impulsada por el creciente número de iniciativas de salud digital y sistemas sanitarios integrados. La integración de IPMS con otras soluciones informáticas sanitarias, como los sistemas de información de laboratorio y la Entrada de Órdenes Médicas Automatizada (CPOE), está impulsando el crecimiento. Además, es probable que la alta demanda en Japón de flujos de trabajo optimizados y una gestión precisa de los datos de los pacientes impulse la demanda de IPMS seguros y fáciles de usar tanto en el sector clínico como en el administrativo.

Análisis del mercado del software de gestión de prácticas integradas (IPMS) en India

El mercado indio de IPMS está experimentando un crecimiento significativo en Asia-Pacífico, gracias a la expansión del sector sanitario, la rápida digitalización y la alta adopción de tecnología en las consultas médicas. El vasto y diverso panorama sanitario de la India, sumado a la creciente necesidad de soluciones eficientes de gestión y facturación de pacientes, está haciendo que los IPMS sean cada vez más populares en consultorios médicos, clínicas y hospitales. El impulso del gobierno a las iniciativas de salud digital y la disponibilidad de opciones asequibles de IPMS basadas en la nube, junto con una floreciente industria nacional de desarrollo de software, son factores clave que impulsan el mercado en la India.

Cuota de mercado del software de gestión integrada de prácticas (IPMS)

La industria del software de gestión de prácticas integradas (IPMS) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- athenahealth (EE. UU.)

- eClinicalWorks (EE. UU.)

- NXGN Management, LLC. (EE. UU.)

- Epic Systems Corporation (EE. UU.)

- Oracle (EE. UU.)

- Veradigm LLC (EE. UU.)

- Tecnología de la información médica, Inc. (EE. UU.)

- Greenway Health, LLC (EE. UU.)

- Modernizing Medicine, Inc. (EE. UU.)

- AdvancedMD, Inc. (EE. UU.)

- Tebra Technologies, Inc. (EE. UU.)

- Compulink Advantage (EE. UU.)

- PointClickCare (Canadá)

- Practice Fusion, Inc. (EE. UU.)

- Networking Technology, Inc. (EE. UU.)

- WebPT (EE. UU.)

- Brightree (EE. UU.)

- Waystar (EE. UU.)

- Veeva Systems (EE. UU.)

- Harris (Canadá)

Últimos avances en el mercado global de software de gestión de prácticas integradas (IPMS)

- En mayo de 2025, athenahealth expandió athenaOne para Centros de Salud Comunitarios. Aprovechando su experiencia, athenahealth introdujo una solución mejorada con flujos de trabajo integrados y tecnologías de IA para satisfacer las necesidades dinámicas de los centros de salud de todo el país, consolidando aún más su inversión en la atención integral al paciente.

- En mayo de 2025, eClinicalWorks y Sunoh.ai ayudaron al Centro Médico Regional Hendry a ahorrar más de dos horas en documentación clínica. Esto pone de relieve el impacto de las soluciones basadas en IA en la reducción de la carga administrativa y la mejora de la eficiencia de los profesionales sanitarios.

- En marzo de 2025, NextGen Healthcare presenta avances basados en IA. Como parte de su estrategia "La nueva interfaz de usuario no es una interfaz de usuario", la última versión de NextGen® Mobile integra movilidad, habilitación por voz, IA y automatización para optimizar la gestión de códigos de diagnóstico, órdenes y recetas en un único flujo de trabajo.

- En febrero de 2025, athenahealth destaca las inversiones en IA y el liderazgo en interoperabilidad en HIMSS 2025. La empresa presentó innovaciones diseñadas para eliminar la carga administrativa, incluida su solución Ambient Notes impulsada por IA y la adopción de TEFCA líder en la industria.

- En enero de 2023, PatientClick, Inc. lanzó un nuevo software de gestión de consultas basado en IA. Esta solución buscaba automatizar diversas tareas, como la programación de citas, el procesamiento de tarjetas de crédito, la verificación automática de elegibilidad y los recordatorios para pacientes, lo que demostraba una transición hacia operaciones de consulta más inteligentes y automatizadas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.