Global Interventional Neurology Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.23 Billion

USD

6.45 Billion

2024

2032

USD

3.23 Billion

USD

6.45 Billion

2024

2032

| 2025 –2032 | |

| USD 3.23 Billion | |

| USD 6.45 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de neurología intervencionista, por tipo de producto (dispositivos de embolización y bobinado de aneurismas, sistemas de angioplastia cerebral con balón y colocación de stents, dispositivos de soporte y dispositivos de neurotrombectomía ), patología (ictus isquémico, aneurismas cerebrales, malformaciones arteriovenosas y fístulas, entre otros), procedimiento (embolización, angioplastia, neurotrombectomía, entre otros), usuario final (hospitales, clínicas de neurología, centros de atención ambulatoria, entre otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de dispositivos de neurología intervencionista

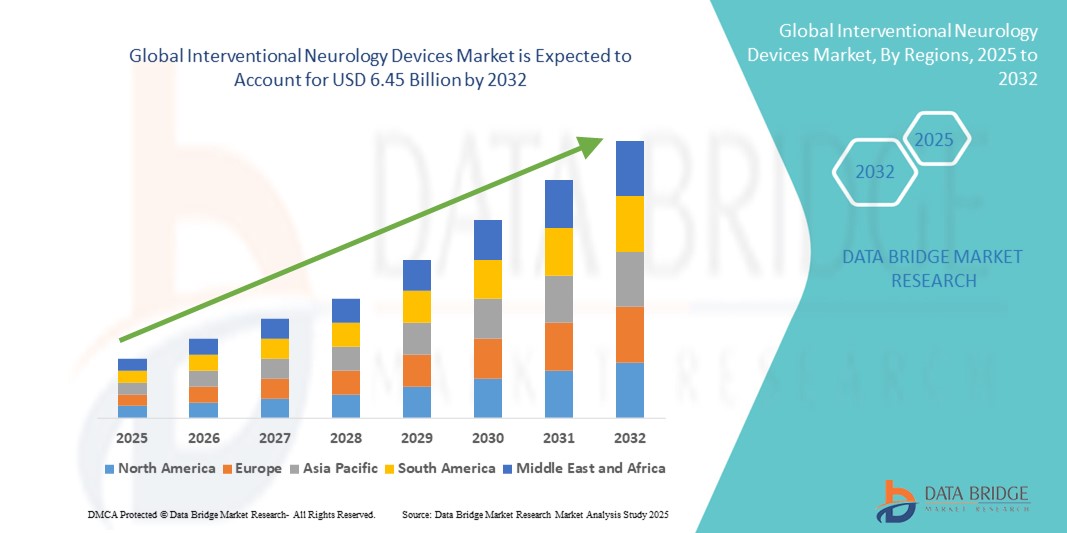

- El tamaño del mercado global de dispositivos de neurología intervencionista se valoró en USD 3.23 mil millones en 2024 y se espera que alcance los USD 6.45 mil millones para 2032 , con una CAGR del 9,00% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente adopción y los avances tecnológicos en procedimientos mínimamente invasivos, intervenciones basadas en catéteres y terapias guiadas por imágenes, que están transformando la atención al paciente en neurología.

- Además, la creciente prevalencia de trastornos neurovasculares, la creciente demanda de un tratamiento eficiente de los accidentes cerebrovasculares y la necesidad de precisión en procedimientos neurológicos complejos están impulsando la adopción de dispositivos de neurología intervencionista, lo que respalda significativamente la expansión de la industria.

Análisis del mercado de dispositivos de neurología intervencionista

- Los dispositivos de neurología intervencionista son componentes cada vez más vitales en el tratamiento neurovascular moderno y en los procedimientos quirúrgicos mínimamente invasivos, utilizados ampliamente tanto en entornos clínicos como de investigación debido a su precisión, seguridad y eficacia en el tratamiento de afecciones como accidentes cerebrovasculares, aneurismas y otros trastornos neurovasculares.

- La creciente demanda de dispositivos de neurología intervencionista se debe principalmente a la creciente prevalencia de trastornos neurológicos, la creciente adopción de procedimientos mínimamente invasivos y la creciente inversión en infraestructura sanitaria avanzada. Además, los avances tecnológicos en sistemas de catéteres, stents neurovasculares y dispositivos guiados por imagen están impulsando una mayor adopción en hospitales, neurocentros especializados e instituciones de investigación.

- Norteamérica dominó el mercado de dispositivos de neurología intervencionista con la mayor participación en ingresos, un 51,3 % en 2024, gracias a una infraestructura sanitaria avanzada, la alta adopción de procedimientos neurológicos mínimamente invasivos y la sólida presencia de fabricantes líderes de dispositivos. El mercado estadounidense experimentó un crecimiento sustancial en la instalación de dispositivos de neurología intervencionista, impulsado por las continuas innovaciones tecnológicas, la creciente prevalencia de trastornos neurológicos y las colaboraciones estratégicas entre hospitales y proveedores de dispositivos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos de neurología intervencionista durante el período de pronóstico, impulsada por la expansión de la infraestructura de atención médica, la creciente conciencia de los trastornos neurológicos, el aumento de los ingresos disponibles y la creciente adopción de procedimientos neurointervencionistas mínimamente invasivos en países como China, India y Japón.

- El segmento de ictus isquémico dominó el mercado de dispositivos de neurología intervencionista con una participación en los ingresos del 45,3 % en 2024, debido a la alta prevalencia de casos de ictus y la necesidad crítica de intervención inmediata. Los dispositivos intervencionistas para esta patología permiten restablecer eficazmente el flujo sanguíneo, reducir el daño al tejido cerebral y mejorar la supervivencia del paciente.

Alcance del informe y segmentación del mercado de dispositivos de neurología intervencionista

|

Atributos |

Perspectivas clave del mercado de dispositivos de neurología intervencionista |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos de neurología intervencionista

Avances en precisión y procedimientos neurovasculares mínimamente invasivos

- Una tendencia significativa y en auge en el mercado global de dispositivos de neurología intervencionista es la adopción de tecnologías de tratamiento neurovascular mínimamente invasivas y guiadas con precisión. Estas innovaciones están mejorando la precisión de los procedimientos, reduciendo el tiempo de recuperación del paciente y mejorando los resultados clínicos generales.

- Por ejemplo, el desarrollo de microcatéteres avanzados, stents neurovasculares y espirales embólicas permite a los médicos tratar aneurismas cerebrales complejos, accidentes cerebrovasculares isquémicos y malformaciones arteriovenosas con mayor seguridad y eficacia.

- Los sistemas guiados por imágenes, que incluyen angiografía de alta resolución y navegación intraoperatoria, se están integrando cada vez más con dispositivos intervencionistas, lo que permite el monitoreo en tiempo real de las estructuras vasculares y la colocación optimizada de los dispositivos durante los procedimientos.

- La tendencia hacia enfoques mínimamente invasivos está fomentando estadías hospitalarias más cortas, menores riesgos de procedimiento y mayor comodidad del paciente, lo que impulsa su adopción tanto en hospitales establecidos como en centros neurovasculares especializados.

- Los actores clave del mercado se centran en la innovación continua en el diseño de dispositivos, la biocompatibilidad de los materiales y la eficiencia del flujo de trabajo de los procedimientos, lo que garantiza que los médicos tengan herramientas confiables y versátiles para intervenciones neurológicas complejas.

- La creciente prevalencia de trastornos neurovasculares, combinada con una mayor conciencia de las opciones de tratamiento avanzadas y las mejoras en la infraestructura de atención médica, está impulsando un crecimiento sustancial en la adopción de dispositivos tanto en los mercados desarrollados como en los emergentes.

- A medida que los procedimientos de neurología intervencionista se vuelven más estandarizados y ampliamente aceptados, el mercado está siendo testigo de una sólida demanda de hospitales, neurocentros ambulatorios e instituciones de investigación de dispositivos que ofrezcan precisión, seguridad y eficiencia procesal.

Dinámica del mercado de dispositivos de neurología intervencionista

Conductor

Necesidad creciente debido al aumento de los trastornos neurovasculares y la adopción de tratamientos avanzados

- La creciente prevalencia de trastornos neurovasculares como accidentes cerebrovasculares isquémicos, aneurismas cerebrales y malformaciones arteriovenosas, junto con una mayor conciencia de las opciones de tratamiento mínimamente invasivas, es un impulsor importante de la creciente demanda de dispositivos de neurología intervencionista.

- Por ejemplo, en abril de 2024, las principales empresas de dispositivos médicos anunciaron innovaciones en microcatéteres y stents neurovasculares de última generación, lo que permitirá intervenciones más seguras y precisas en procedimientos complejos de cerebro y columna vertebral. Se espera que estos avances impulsen el crecimiento del mercado durante el período de pronóstico.

- Los hospitales y neurocentros especializados priorizan cada vez más los dispositivos que permiten la monitorización en tiempo real, una mayor precisión de los procedimientos y resultados optimizados del tratamiento, reemplazando técnicas más antiguas y más invasivas por intervenciones más seguras y guiadas por imágenes.

- La creciente inversión en investigación preclínica, infraestructura hospitalaria y capacitación para procedimientos intervencionistas está impulsando la adopción de dispositivos neurológicos avanzados. Las instituciones buscan equipos que admitan imágenes de alta resolución, navegación automatizada y soluciones integradas de flujo de trabajo para mejorar la seguridad del paciente y la eficacia clínica.

- La tendencia hacia procedimientos mínimamente invasivos, combinada con la creciente demanda de tiempos de recuperación más rápidos y hospitalizaciones reducidas, está impulsando la adopción de dispositivos de intervención guiados con precisión tanto en mercados establecidos como emergentes.

Restricción/Desafío

Preocupaciones sobre los altos costos iniciales y los requisitos de capacitación

- La inversión inicial relativamente alta que requieren los dispositivos avanzados de neurología intervencionista puede suponer una barrera importante, sobre todo para hospitales pequeños, clínicas regionales y proveedores de atención médica en mercados emergentes. Estos elevados costes suelen incluir no solo los propios dispositivos, sino también los sistemas de imagenología, el software y los contratos de mantenimiento asociados, lo que puede sobrecargar los presupuestos limitados.

- Además, la adopción de estos dispositivos exige formación especializada y personal cualificado para garantizar un uso seguro y eficaz. Los hospitales o clínicas que carecen de neurólogos intervencionistas experimentados o personal técnico capacitado pueden tener dificultades para integrar estas tecnologías en los procedimientos rutinarios, lo que puede ralentizar las tasas de adopción.

- La complejidad de ciertos procedimientos, combinada con la necesidad de desarrollo profesional continuo, puede disuadir aún más a las instituciones más pequeñas de invertir en dispositivos de alta gama, lo que limita la accesibilidad para los pacientes en regiones desatendidas.

- Para superar estas barreras, los fabricantes y proveedores de atención médica están explorando opciones como programas de capacitación estructurados, aprendizaje basado en simulación, esquemas de arrendamiento o financiación flexibles y modelos de dispositivos simplificados adaptados a configuraciones más pequeñas.

- A pesar de estos desafíos, se espera que la creciente demanda de intervenciones neurovasculares mínimamente invasivas, el impulso hacia una mejor seguridad del paciente y la expansión de la infraestructura de atención médica a nivel mundial mitiguen algunas de estas restricciones y continúen impulsando la adopción de dispositivos de neurología intervencionista durante el período de pronóstico.

Alcance del mercado de dispositivos de neurología intervencionista

El mercado está segmentado según el tipo de producto, la patología de la enfermedad, el procedimiento y el usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado de dispositivos de neurología intervencionista se segmenta en dispositivos de embolización y espirales para aneurismas, sistemas de angioplastia cerebral con balón y colocación de stents, dispositivos de soporte y dispositivos de neurotrombectomía. El segmento de dispositivos de embolización y espirales para aneurismas dominó el mercado con una participación en los ingresos del 42,5 % en 2024, debido a la alta prevalencia de aneurismas cerebrales y la creciente preferencia por tratamientos mínimamente invasivos. Estos dispositivos proporcionan una oclusión precisa del aneurisma, reduciendo el riesgo de rotura y mejorando los resultados de los pacientes. Los avances en el diseño y los materiales de las espirales mejoran la eficiencia del tratamiento, mientras que los programas de formación y las campañas de concienciación impulsan su adopción en hospitales y centros neurológicos especializados. El segmento se beneficia de sólidas políticas de reembolso y de una mayor concienciación de los pacientes, lo que refuerza su liderazgo en el mercado.

Se prevé que el segmento de dispositivos de neurotrombectomía experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,1 %, entre 2025 y 2032, impulsada por la creciente incidencia de accidentes cerebrovasculares isquémicos a nivel mundial. Estos dispositivos permiten la extracción mecánica de coágulos, la restauración del flujo sanguíneo cerebral y la minimización del daño neurológico. Las innovaciones en la flexibilidad de los catéteres, los sistemas de aspiración y la guía de imágenes en tiempo real mejoran las tasas de éxito de los procedimientos. La rápida adopción hospitalaria, junto con una mayor concienciación sobre los accidentes cerebrovasculares y los protocolos de intervención temprana, respalda la sólida trayectoria de crecimiento de este segmento.

- Por patología de la enfermedad

Según la patología, el mercado se segmenta en accidentes cerebrovasculares isquémicos, aneurismas cerebrales, malformaciones arteriovenosas (MAV) y fístulas. El segmento de accidentes cerebrovasculares isquémicos dominó el mercado con una participación en los ingresos del 45,3 % en 2024, debido a la alta prevalencia de casos de ictus y la necesidad crítica de intervención inmediata. Los dispositivos intervencionistas para esta patología permiten restablecer eficazmente el flujo sanguíneo, reducir el daño al tejido cerebral y mejorar la supervivencia del paciente. Este predominio del segmento se sustenta en la creciente inversión en infraestructura para la atención de accidentes cerebrovasculares, imágenes avanzadas para la detección temprana e iniciativas gubernamentales que promueven programas de intervención rápida. Los hospitales y centros especializados en accidentes cerebrovasculares adoptan ampliamente estos dispositivos, lo que refuerza aún más su liderazgo en el mercado.

Se prevé que el segmento de aneurismas cerebrales experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,8 %, entre 2025 y 2032, impulsada por el aumento de las tasas de detección de aneurismas gracias a las mejoras en las técnicas de neuroimagen. Los procedimientos mínimamente invasivos de espiralización y embolización son los preferidos por su seguridad y eficacia, lo que impulsa la adopción de dispositivos. Los continuos avances tecnológicos, junto con la creciente concienciación y los programas de cribado, mejoran los resultados del tratamiento y fomentan la intervención temprana, contribuyendo así al rápido crecimiento del mercado.

- Por procedimiento

Según el procedimiento, el mercado se segmenta en embolización, angioplastia y neurotrombectomía. El segmento de embolización dominó con una participación en los ingresos del 43,7 % en 2024, gracias a su amplia aplicación en el tratamiento de aneurismas y malformaciones arteriovenosas (MAV). La embolización ofrece un enfoque mínimamente invasivo, una oclusión vascular precisa y menores tasas de complicaciones en comparación con los procedimientos quirúrgicos tradicionales. Los hospitales y centros neurológicos prefieren la embolización por su eficiencia y seguridad para el paciente. Las mejoras tecnológicas en materiales embólicos y diseños de microcatéteres mejoran aún más el éxito del tratamiento, convirtiéndola en el segmento de procedimientos líder en el mercado.

Se prevé que el segmento de la neurotrombectomía experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,3 %, entre 2025 y 2032, impulsada por el aumento de casos de ictus isquémico y el reconocimiento mundial de la recuperación mecánica de coágulos como tratamiento estándar. Estos procedimientos permiten una reperfusión rápida, reducen la discapacidad a largo plazo y mejoran los resultados de los pacientes. Las innovaciones en dispositivos, como los catéteres de aspiración y los recuperadores de stents, contribuyen a una mayor eficiencia y seguridad de los procedimientos. Las crecientes campañas de concienciación, la adopción por parte de los hospitales y las políticas de reembolso contribuyen aún más al rápido crecimiento de este segmento.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, clínicas de neurología y centros de atención ambulatoria. El segmento Hospitales dominó el mercado con una participación en los ingresos del 49,1 % en 2024, gracias a la infraestructura avanzada para la atención del ictus, el alto volumen de pacientes y la disponibilidad de equipos intervencionistas cualificados. Los hospitales integran tecnologías de imagen y procedimientos para un tratamiento integral, lo que permite el uso generalizado de dispositivos de neurología intervencionista. El dominio de este segmento se ve reforzado por la coordinación de la atención multidisciplinaria, la creciente incidencia de enfermedades cerebrovasculares y la adopción de procedimientos mínimamente invasivos. La financiación, los programas de formación y los avances tecnológicos también contribuyen a la sólida demanda hospitalaria.

Se prevé que el segmento de clínicas de neurología experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,7 %, entre 2025 y 2032, debido a la expansión de los procedimientos ambulatorios y la atención cerebrovascular especializada. Las clínicas adoptan dispositivos compactos y versátiles para tratamientos rentables, lo que permite una intervención temprana sin hospitalización. La creciente preferencia de los pacientes por la atención ambulatoria, los avances tecnológicos y la integración con sistemas de imagenología impulsan una rápida adopción. Las clínicas también se benefician de un alto volumen de pacientes y una alta eficiencia operativa, lo que impulsa la sólida trayectoria de crecimiento del segmento.

Análisis regional del mercado de dispositivos de neurología intervencionista

- América del Norte dominó el mercado de dispositivos de neurología intervencionista con la mayor participación en los ingresos del 51,3 % en 2024, caracterizada por una infraestructura avanzada de I+D en atención médica y farmacéutica, altos ingresos disponibles y una fuerte presencia de actores clave de la industria.

- La región se beneficia de instalaciones de investigación neurointervencionista de vanguardia, una adopción generalizada de tecnologías diagnósticas y terapéuticas innovadoras y unas inversiones crecientes en procedimientos mínimamente invasivos.

- Los hospitales, las clínicas especializadas y los centros de investigación académica de América del Norte están implementando cada vez más dispositivos avanzados para intervenciones neurovasculares, lo que contribuye a un crecimiento sustancial del mercado.

Perspectiva del mercado de dispositivos de neurología intervencionista en EE. UU.

El mercado estadounidense de dispositivos de neurología intervencionista capturó la mayor participación en ingresos, con un 71%, en 2024 en Norteamérica, impulsado por la rápida adopción de sistemas de imagenología de alta resolución, intervenciones asistidas por robot y plataformas de neurodiagnóstico basadas en IA. El enfoque del país en mejorar los resultados de los pacientes, reducir los riesgos de los procedimientos y acelerar los tratamientos mínimamente invasivos ha consolidado su liderazgo. La integración de imágenes multimodales, sistemas de navegación y plataformas de monitorización automatizada impulsa aún más la expansión del mercado. Estas innovaciones permiten a los profesionales clínicos realizar procedimientos neurovasculares complejos con mayor precisión, eficiencia y seguridad, convirtiendo a EE. UU. en un actor dominante en el mercado global.

Análisis del mercado europeo de dispositivos de neurología intervencionista

Se proyecta que el mercado europeo de dispositivos de neurología intervencionista se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento de las inversiones en infraestructura sanitaria, la creciente prevalencia de trastornos neurológicos y la adopción de procedimientos neurointervencionistas mínimamente invasivos. Los estrictos marcos regulatorios europeos, junto con la colaboración entre instituciones de investigación académica y actores del sector, están facilitando la introducción de dispositivos intervencionistas avanzados para el tratamiento de accidentes cerebrovasculares, aneurismas y otras afecciones neurovasculares. La creciente concienciación entre pacientes y profesionales sanitarios sobre la atención neurovascular de precisión está impulsando aún más el crecimiento del mercado en toda la región.

Análisis del mercado de dispositivos de neurología intervencionista en el Reino Unido

Se prevé que el mercado británico de dispositivos de neurología intervencionista crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de las iniciativas gubernamentales para mejorar la atención neurológica, el aumento de la inversión en hospitales y la adopción de dispositivos de diagnóstico e intervención avanzados. La creciente prevalencia de enfermedades cerebrovasculares, sumada a la creciente demanda de procedimientos neurovasculares precisos y mínimamente invasivos, está impulsando la expansión del mercado. La sólida infraestructura sanitaria del Reino Unido y su enfoque en la investigación traslacional en neurología refuerzan aún más la adopción de tecnologías de neurología intervencionista.

Análisis del mercado alemán de dispositivos de neurología intervencionista

Se espera que el mercado alemán de dispositivos de neurología intervencionista se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por un sistema de salud sólido, el enfoque en la innovación clínica y la creciente concienciación sobre los procedimientos neurointervencionistas avanzados. La integración de sistemas de imagen de alta resolución, intervenciones asistidas por robot y plataformas de monitorización en tiempo real está impulsando su adopción tanto en hospitales universitarios como en clínicas privadas. El énfasis de Alemania en la precisión, la seguridad y el avance tecnológico garantiza un crecimiento constante en el sector de dispositivos de neurología intervencionista.

Análisis del mercado de dispositivos de neurología intervencionista en Asia-Pacífico

Se prevé que el mercado de dispositivos de neurología intervencionista en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 24 %, durante el período de pronóstico de 2025 a 2032, impulsado por la rápida urbanización, el aumento de la renta disponible y los avances tecnológicos en países como China, Japón e India. La expansión de la infraestructura sanitaria, el creciente número de neurocentros especializados y las iniciativas gubernamentales que promueven la accesibilidad a la atención neurointervencionista son factores clave de crecimiento. Además, las economías emergentes de la región invierten cada vez más en dispositivos avanzados y programas de formación para profesionales clínicos, lo que impulsa la adopción de soluciones de neurología intervencionista.

Análisis del mercado de dispositivos de neurología intervencionista en Japón

El mercado japonés de dispositivos de neurología intervencionista está cobrando impulso gracias a la infraestructura sanitaria altamente desarrollada del país, el énfasis en las intervenciones neurovasculares de precisión y la alta adopción de tecnologías avanzadas de imagenología y asistidas por robot. El envejecimiento de la población y la creciente prevalencia de enfermedades cerebrovasculares impulsan la demanda de opciones de tratamiento mínimamente invasivas y más seguras. Los profesionales clínicos recurren cada vez más a plataformas de diagnóstico de alto rendimiento y sistemas de monitorización automatizados, lo que facilita procedimientos neurointervencionistas más rápidos y precisos en hospitales y neurocentros especializados.

Análisis del mercado de dispositivos de neurología intervencionista en China

El mercado chino de dispositivos de neurología intervencionista representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, debido a la creciente clase media del país, la rápida urbanización y la creciente incidencia de trastornos neurológicos. La sólida capacidad de fabricación nacional, las iniciativas gubernamentales de apoyo a la investigación neurovascular y el establecimiento de centros neurointervencionistas de vanguardia impulsan su adopción. El aumento del gasto sanitario, junto con un mayor acceso a plataformas terapéuticas y de imagenología avanzadas, está impulsando significativamente el crecimiento del mercado en hospitales, clínicas especializadas e instituciones de investigación en toda China.

Cuota de mercado de dispositivos de neurología intervencionista

La industria de dispositivos de neurología intervencionista está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Johnson & Johnson y sus filiales (EE. UU.)

- Medtronic (Irlanda)

- Stryker (EE. UU.)

- Corporación Terumo (Japón)

- Penumbra, Inc. (EE. UU.)

- Corporación Científica MicroPort (China)

- Corporación Kaneka (Japón)

- Integer Holdings Corporation (Francia)

- Perflow Medical (EE. UU.)

- Phenox GmbH (Alemania)

- Sensome (Francia)

- Evasc Medical Systems Corp. (Canadá)

- Rapid Medical (Israel)

- ASAHI INTECC CO. LTD (Japón)

- Acandis GmbH (Alemania)

- Medikit Co. Ltd (Japón)

- Atención Imperativa (EE. UU.)

- Lepu Medical Technology (Beijing) Co., Ltd. (China)

- Stryker (EE. UU.)

Últimos avances en el mercado global de dispositivos de neurología intervencionista

- En julio de 2025, Imperative Care, Inc. anunció la autorización 510(k) de la FDA para su catéter Zoom 7X para trombectomía por aspiración. Este dispositivo está diseñado para mejorar la eficiencia y la seguridad de los procedimientos de extracción de coágulos en pacientes con accidente cerebrovascular isquémico agudo. Las avanzadas capacidades de aspiración del catéter Zoom 7X buscan mejorar los resultados de los pacientes al permitir procedimientos de trombectomía más rápidos y eficaces.

- En junio de 2025, Stryker presentó su catéter intracraneal de base AXS Lift, un novedoso dispositivo desarrollado para simplificar el acceso neurovascular y optimizar la administración de terapias intervencionistas. Este catéter está diseñado para brindar mayor soporte y estabilidad durante los procedimientos, lo que podría reducir las complicaciones y mejorar las tasas de éxito.

- En mayo de 2025, Route 92 Medical anunció la autorización 510(k) de la FDA para su sistema de reperfusión HiPoint 88, que incluye el catéter de administración Tenzing 8 con abordaje Monopoint. Este sistema está diseñado para su uso en procedimientos neurovasculares, ofreciendo un enfoque optimizado para la recuperación de coágulos y potencialmente mejorando los resultados de los pacientes en casos de ictus isquémico agudo.

- En abril de 2025, Brainomix recibió la autorización de la FDA para su función Brainomix 360 Core Volume, que permite a los médicos evaluar el volumen central isquémico a partir de imágenes de TC sin contraste (TCNC) universalmente disponibles. Esta herramienta, impulsada por IA, busca mejorar las capacidades de diagnóstico por imagen del ictus, permitiendo evaluaciones más precisas y una toma de decisiones informada en el tratamiento del ictus isquémico agudo.

- En marzo de 2025, Inari Medical, ahora parte de Stryker, lanzó su sistema de trombectomía Artix, diseñado específicamente para las necesidades específicas de los procedimientos arteriales periféricos. Este sistema está diseñado para proporcionar una recuperación eficaz de coágulos en arterias periféricas, ampliando así la gama de dispositivos de neurología intervencionista disponibles para el tratamiento de oclusiones vasculares extracerebrales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.