Global Joint Disorders Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

12.15 Billion

USD

21.83 Billion

2025

2033

USD

12.15 Billion

USD

21.83 Billion

2025

2033

| 2026 –2033 | |

| USD 12.15 Billion | |

| USD 21.83 Billion | |

| % | |

|

Segmentación del mercado global de trastornos articulares, por tipo (osteoartritis, artritis reumatoide, espondiloartritis, artritis idiopática juvenil, lupus, gota, bursitis y otros), diagnóstico (examen físico, radiografía, resonancia magnética, ultrasonido, análisis de sangre, densitometría ósea y otros), tratamiento (medicamentos, terapia, cirugía y otros), vía de administración (oral, parenteral, tópica y otros), usuarios finales (hospitales, clínicas especializadas y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de trastornos articulares

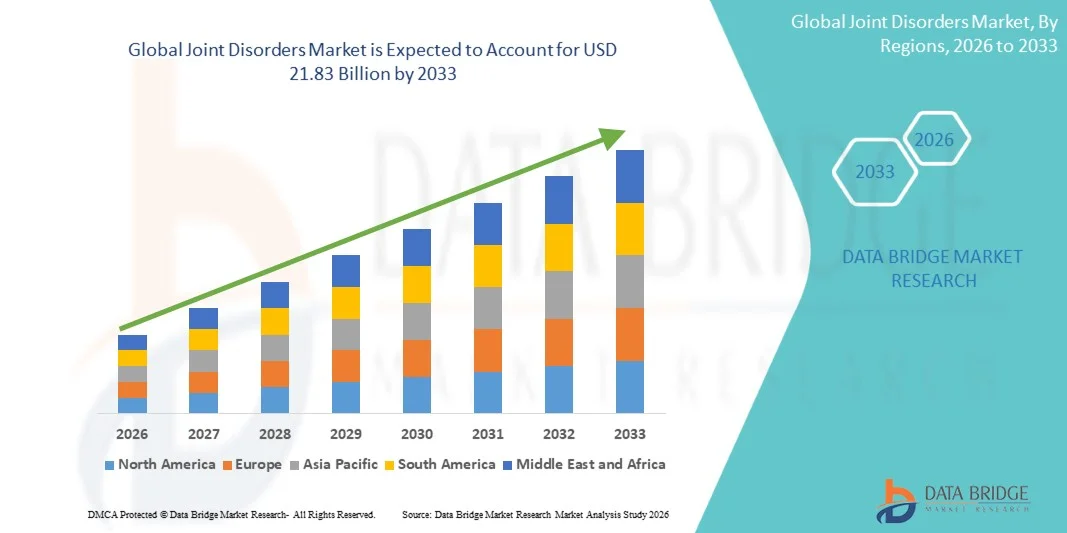

- El tamaño del mercado mundial de trastornos articulares se valoró en 12.150 millones de dólares en 2025 y se espera que alcance los 21.830 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 7,6% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al aumento de la incidencia de trastornos articulares en todo el mundo, incluidas las afecciones degenerativas causadas por el envejecimiento, la obesidad, el sedentarismo y las lesiones deportivas. La mejora del acceso a la atención médica y la mayor concienciación sobre las opciones de tratamiento precoz también están incrementando la demanda de intervenciones tanto conservadoras como quirúrgicas, lo que contribuye a una expansión sostenida del mercado.

- Además, la creciente demanda de consumidores y profesionales de la salud por soluciones eficaces, menos invasivas y personalizadas para el cuidado de las articulaciones, que incluyen medicamentos, inyecciones, dispositivos de apoyo y terapias regenerativas, está fortaleciendo el sector de los trastornos articulares. Estos factores convergentes están acelerando la adopción de tratamientos y estrategias de manejo innovadores, impulsando así significativamente el crecimiento general de la industria.

Análisis del mercado de trastornos articulares

- Los trastornos articulares, incluidas afecciones como la osteoartritis, la artritis reumatoide, la espondiloartritis, la artritis idiopática juvenil, el lupus, la gota y la bursitis, están impulsando cada vez más la demanda de diagnósticos avanzados, intervenciones terapéuticas y procedimientos quirúrgicos tanto en entornos de atención médica residencial como clínica debido a su impacto en la movilidad, la calidad de vida y los resultados de salud a largo plazo.

- La creciente demanda de tratamiento para los trastornos articulares se debe principalmente a la creciente prevalencia de afecciones musculoesqueléticas en todo el mundo, el envejecimiento de la población, los estilos de vida sedentarios y la creciente concienciación entre los pacientes y los profesionales sanitarios sobre el diagnóstico precoz y las opciones de tratamiento eficaces.

- América del Norte dominó el mercado de trastornos articulares con la mayor cuota de ingresos, un 39,8 % en 2025, caracterizada por una infraestructura sanitaria avanzada, una alta adopción de herramientas de diagnóstico como resonancia magnética, rayos X y densitometría ósea (DEXA), y una fuerte presencia de actores clave del mercado. Estados Unidos experimentó un crecimiento sustancial en medicamentos, terapias e intervenciones quirúrgicas, impulsado por innovaciones en productos biológicos, procedimientos mínimamente invasivos y soluciones de tratamiento personalizadas.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de trastornos articulares durante el período de pronóstico, debido al mayor acceso a la atención médica, el aumento de la población geriátrica, la creciente prevalencia de la obesidad y las afecciones relacionadas con las articulaciones, y la creciente adopción de modalidades de diagnóstico y tratamiento avanzadas.

- El segmento de medicamentos dominó el mercado de tratamientos en 2025 con una cuota de mercado del 45,3%, impulsado por su eficacia en el control del dolor, la inflamación y la progresión de la enfermedad, mientras que la exploración física, la resonancia magnética y la radiografía siguieron siendo los principales métodos de diagnóstico debido a su fiabilidad para evaluar el daño articular y monitorizar los resultados de la terapia.

Alcance del informe y segmentación del mercado de trastornos articulares

|

Atributos |

Información clave del mercado de trastornos articulares |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de trastornos articulares

“Avances en terapias regenerativas y biológicas”

- Una tendencia significativa y en auge en el mercado global de trastornos articulares es la creciente adopción de la medicina regenerativa y las terapias biológicas, incluidos los tratamientos con células madre y las inyecciones de plasma rico en plaquetas (PRP), que buscan reparar el tejido articular dañado y ralentizar la progresión de la enfermedad.

- Por ejemplo, la terapia con plasma rico en plaquetas (PRP) de Regenexx se utiliza cada vez más en pacientes con osteoartritis para reducir la inflamación y promover la reparación del cartílago, ofreciendo una alternativa a las intervenciones quirúrgicas convencionales.

- Estas terapias proporcionan opciones de tratamiento específicas que pueden mejorar la movilidad, reducir el dolor y minimizar el tiempo de recuperación, al tiempo que ofrecen a los pacientes un enfoque más personalizado y menos invasivo para el cuidado de las articulaciones.

- La integración de productos biológicos con planes de tratamiento convencionales permite a los médicos optimizar los resultados de los pacientes, combinando medicamentos, fisioterapia y procedimientos regenerativos en un modelo de atención integral.

- Esta tendencia hacia las terapias biológicas y regenerativas está transformando las expectativas de pacientes y médicos, con empresas como Orthofix desarrollando terapias basadas en células y sistemas de administración que mejoran la eficacia y la comodidad.

- La demanda de soluciones regenerativas y biológicas está creciendo rápidamente tanto en los mercados desarrollados como en los emergentes, impulsada por la preferencia de los pacientes por procedimientos mínimamente invasivos y beneficios a largo plazo para la salud articular.

- La inteligencia artificial y el análisis predictivo se aplican cada vez más en la planificación del tratamiento para pronosticar la progresión de la enfermedad y personalizar la atención al paciente, lo que mejora aún más la adopción en el mercado.

Dinámica del mercado de trastornos articulares

Conductor

“Aumento de la prevalencia de trastornos musculoesqueléticos y envejecimiento de la población”

- La creciente incidencia de osteoartritis, artritis reumatoide y otras afecciones musculoesqueléticas, junto con una población cada vez más envejecida, es un factor clave para el aumento de la demanda de tratamientos para trastornos articulares.

- Por ejemplo, en 2024, Zimmer Biomet informó de un aumento en la utilización de procedimientos de reemplazo articular entre pacientes de edad avanzada, lo que refleja la creciente demanda de intervenciones eficaces en poblaciones que envejecen.

- A medida que los pacientes buscan alivio del dolor crónico y una mejor movilidad, los medicamentos, terapias y procedimientos quirúrgicos avanzados se están volviendo esenciales para controlar eficazmente los trastornos articulares.

- Además, la creciente concienciación entre los pacientes y los profesionales sanitarios sobre el diagnóstico precoz y la atención preventiva está fomentando intervenciones oportunas, reduciendo la progresión de la enfermedad y las complicaciones a largo plazo.

- La conveniencia de combinar tratamientos médicos, terapéuticos y quirúrgicos, junto con un mejor acceso a los servicios de atención médica, está impulsando su adopción tanto en poblaciones de pacientes urbanos como rurales.

- La tendencia hacia modelos de atención conjunta integrados y soluciones de tratamiento personalizadas está fortaleciendo el mercado, con clínicas y hospitales que ofrecen enfoques multidisciplinarios para obtener resultados óptimos para el paciente.

- Las iniciativas gubernamentales y la ampliación de la cobertura de seguros en las regiones desarrolladas están apoyando un mayor acceso de los pacientes a tratamientos costosos, impulsando aún más el crecimiento del mercado.

- Los avances tecnológicos en cirugía mínimamente invasiva y procedimientos asistidos por robot están mejorando los resultados del tratamiento y reduciendo el tiempo de recuperación, lo que aumenta la aceptación de las intervenciones quirúrgicas por parte de los pacientes.

Restricción/Desafío

“Altos costos de tratamiento y acceso limitado en las regiones emergentes”

- El elevado coste de los medicamentos avanzados, los productos biológicos y los procedimientos quirúrgicos supone un importante desafío para su adopción generalizada en el mercado, especialmente en los países en desarrollo y en las poblaciones sensibles a los precios.

- Por ejemplo, el costo de una cirugía de reemplazo total de rodilla en los mercados emergentes puede ser varias veces superior al ingreso anual promedio, lo que limita el acceso de los pacientes a la atención esencial.

- La limitada disponibilidad de profesionales sanitarios especializados y de equipos de diagnóstico avanzados en algunas regiones restringe aún más el tratamiento oportuno y eficaz de los trastornos articulares.

- Los pacientes en zonas rurales o con acceso limitado a servicios médicos pueden sufrir retrasos en la recepción de la atención adecuada debido a la falta de infraestructura, lo que puede empeorar la progresión de la enfermedad y reducir la eficacia del tratamiento.

- Aunque existen algunos medicamentos y opciones terapéuticas de menor costo, la brecha en el acceso a tratamientos avanzados y de alta calidad sigue frenando el crecimiento del mercado.

- Abordar estos desafíos mediante el apoyo a las políticas de salud, la educación del paciente y la ampliación de las opciones de tratamiento asequibles será crucial para el desarrollo sostenido del mercado.

- Los obstáculos regulatorios y los rigurosos procesos de aprobación de productos biológicos y terapias novedosas pueden retrasar el lanzamiento de productos, lo que limita la disponibilidad de soluciones de tratamiento avanzadas.

- Los problemas de adherencia del paciente, incluidos los regímenes de terapia a largo plazo y las modificaciones del estilo de vida, pueden afectar la eficacia del tratamiento y la adopción general del mercado.

Alcance del mercado de trastornos articulares

El mercado se segmenta en función del tipo, el diagnóstico, el tratamiento, la vía de administración, los usuarios finales y el canal de distribución.

- Por tipo

Según el tipo, el mercado de trastornos articulares se segmenta en osteoartritis, artritis reumatoide, espondiloartritis, artritis idiopática juvenil, lupus, gota, bursitis y otras. El segmento de osteoartritis dominó el mercado con la mayor cuota de ingresos, un 32 % en 2025, impulsado por su alta prevalencia entre la población de edad avanzada y su creciente incidencia debido a la obesidad y el sedentarismo. Los pacientes suelen priorizar la intervención temprana mediante medicamentos, terapia y procedimientos quirúrgicos, lo que convierte a la osteoartritis en el principal contribuyente a los ingresos totales del mercado. Las opciones de tratamiento avanzadas, como el reemplazo articular y las terapias regenerativas, se adoptan ampliamente en este segmento, lo que refuerza aún más su dominio del mercado. El segmento también se beneficia de programas de concienciación y campañas de salud centrados en el manejo de la osteoartritis. Además, el creciente número de ensayos clínicos dirigidos a terapias para la osteoartritis está mejorando la adopción de tratamientos y los resultados para los pacientes. La alta incidencia del segmento tanto en regiones desarrolladas como emergentes contribuye significativamente al crecimiento del mercado.

Se prevé que el segmento de artritis reumatoide experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 8 % entre 2026 y 2033, impulsado por una mayor concienciación sobre las enfermedades autoinmunes y la creciente adopción de terapias biológicas y dirigidas. La artritis reumatoide requiere un manejo a largo plazo y atención multidisciplinaria, lo que impulsa la demanda de tratamientos innovadores y soluciones de monitorización. El diagnóstico precoz mediante técnicas de imagen y análisis de biomarcadores mejora la eficacia del tratamiento, lo que favorece el crecimiento de este segmento. El segmento también se beneficia del aumento de la cobertura de seguros y de las iniciativas gubernamentales que promueven el acceso a la atención especializada. La creciente preferencia de los pacientes por las intervenciones mínimamente invasivas y las combinaciones de terapias contribuye a la expansión del mercado. Los avances en medicina personalizada y la monitorización de enfermedades asistida por IA aceleran aún más la adopción en este segmento.

- Por diagnóstico

En función del diagnóstico, el mercado se segmenta en examen físico, radiografía, resonancia magnética (RM), ecografía, análisis de sangre, densitometría ósea (DEXA) y otros. El segmento de RM dominó el mercado con la mayor cuota, un 22 % en 2025, debido a su capacidad superior para visualizar tejidos blandos, cartílago e inflamación articular. La RM se considera el método de referencia para el diagnóstico de afecciones articulares complejas, lo que permite a los médicos evaluar con precisión la progresión de la enfermedad. Tanto los pacientes como los profesionales sanitarios confían en la RM para guiar las decisiones de tratamiento, desde la terapia conservadora hasta la intervención quirúrgica. El dominio de este segmento se ve respaldado por la creciente disponibilidad de equipos de RM avanzados y la mayor concienciación entre los especialistas en ortopedia. El diagnóstico por RM también facilita la detección precoz de trastornos articulares, lo que mejora los resultados y reduce los costes a largo plazo. Su alta adopción en hospitales y clínicas especializadas refuerza aún más la posición de mercado del segmento.

Se prevé que el segmento de ultrasonido experimente el crecimiento más rápido entre 2026 y 2033, debido a su rentabilidad, portabilidad y capacidad para proporcionar imágenes en tiempo real para la evaluación articular. El ultrasonido se utiliza cada vez más en entornos de atención al paciente para detectar la inflamación sinovial y guiar las inyecciones. Su naturaleza no invasiva y su perfil de seguridad permiten un monitoreo frecuente, lo que resulta atractivo tanto para pacientes como para médicos. El segmento se beneficia de innovaciones tecnológicas como sondas de alta resolución y análisis de imágenes asistido por IA. La creciente adopción en clínicas especializadas y centros de salud más pequeños también impulsa el crecimiento. El ultrasonido permite una evaluación dinámica del movimiento articular, proporcionando información clínica adicional. La creciente preferencia por los diagnósticos a pie de cama en regiones emergentes respalda aún más su creciente cuota de mercado.

- Mediante tratamiento

En función del tratamiento, el mercado se segmenta en medicamentos, terapia, cirugía y otros. El segmento de medicamentos dominó el mercado con una cuota del 45,3 % en 2025, impulsado por el uso generalizado de AINE, FAME, biológicos y corticosteroides para el control del dolor y la inflamación. Los medicamentos ofrecen soluciones no invasivas y rentables para los pacientes, a menudo como tratamiento de primera línea. La alta prevalencia de trastornos articulares crónicos como la osteoartritis y la artritis reumatoide garantiza una demanda constante. El segmento también se beneficia del desarrollo continuo de terapias dirigidas y biológicos, lo que mejora la eficacia y la seguridad. El aumento de la concienciación y la accesibilidad a los tratamientos farmacéuticos en hospitales y farmacias minoristas respalda el dominio del mercado. La preferencia de los pacientes por los medicamentos orales contribuye a su amplia adopción en todos los grupos demográficos.

Se prevé que el segmento quirúrgico experimente el mayor crecimiento entre 2026 y 2033, debido a la creciente adopción de procedimientos de reemplazo articular y técnicas quirúrgicas mínimamente invasivas. Las innovaciones tecnológicas, como las cirugías robóticas y los protocolos de recuperación mejorada, están mejorando los resultados de los pacientes y reduciendo las estancias hospitalarias. La cirugía suele ser necesaria cuando los tratamientos conservadores fracasan, lo que impulsa la demanda de intervenciones avanzadas. El aumento de la población geriátrica y la mayor incidencia de degeneración articular grave impulsan aún más el crecimiento. Los gobiernos y las aseguradoras privadas que amplían la cobertura de los procedimientos quirúrgicos favorecen la adopción de este segmento. La creciente concienciación sobre la fisioterapia y la rehabilitación postoperatorias mejora la eficacia del tratamiento a largo plazo.

- Por vía administrativa

Según la vía de administración, el mercado se segmenta en oral, parenteral, tópica y otras. El segmento oral dominó el mercado con una cuota del 55 % en 2025, debido principalmente a la comodidad, la rentabilidad y la preferencia de los pacientes por las tabletas, cápsulas y suplementos orales. Los medicamentos orales se utilizan ampliamente para el control del dolor, la terapia modificadora de la enfermedad y el tratamiento antiinflamatorio. Los pacientes pueden autoadministrarse los medicamentos en casa, lo que reduce las visitas al hospital y los costos de atención médica. Las altas tasas de prescripción y la disponibilidad en hospitales y farmacias minoristas contribuyen al dominio del mercado. El segmento también se beneficia del desarrollo continuo de formulaciones de liberación prolongada y combinadas. La administración oral sigue siendo la opción principal para los trastornos articulares crónicos.

Se prevé que el segmento parenteral experimente el mayor crecimiento entre 2026 y 2033, impulsado por el uso cada vez mayor de productos biológicos, corticosteroides y terapias regenerativas inyectables. La administración parenteral permite la administración dirigida de medicamentos directamente en las articulaciones, lo que mejora la eficacia y reduce los efectos secundarios sistémicos. Este segmento se beneficia de los avances tecnológicos en dispositivos de inyección y sistemas de administración de precisión. Su adopción en clínicas especializadas y hospitales está en aumento, especialmente para casos de artritis reumatoide y osteoartritis avanzada. La creciente confianza de los pacientes en las terapias inyectables, gracias a su mayor seguridad y mejores resultados, impulsa el crecimiento. La ampliación de las aprobaciones de terapias biológicas y las políticas de reembolso también favorecen su adopción en el mercado.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales, clínicas especializadas y otros. El segmento de hospitales dominó el mercado con una cuota del 50 % en 2025, impulsado por instalaciones de diagnóstico avanzadas, infraestructura quirúrgica y capacidades de tratamiento integral. Los hospitales brindan atención multidisciplinaria que combina medicamentos, terapia y cirugía, satisfaciendo las diversas necesidades de los pacientes. El alto flujo de pacientes y los sistemas de derivación establecidos refuerzan el dominio hospitalario. La disponibilidad de departamentos ortopédicos especializados y profesionales sanitarios capacitados facilita la prestación de tratamientos. Los hospitales también impulsan la adopción de técnicas avanzadas de imagen y terapias regenerativas. Las iniciativas de expansión de hospitales, tanto públicos como privados, contribuyen al crecimiento sostenido del mercado.

Se prevé que el segmento de clínicas especializadas experimente el mayor crecimiento entre 2026 y 2033, debido al aumento de los servicios de atención ambulatoria, la fisioterapia especializada y los programas personalizados de atención articular. Las clínicas especializadas ofrecen tratamientos a medida para la artritis reumatoide, la osteoartritis y otros trastornos articulares. Los pacientes prefieren las clínicas por su comodidad, la reducción de los tiempos de espera y la atención especializada. La adopción de tecnología, incluyendo la telemedicina y los diagnósticos asistidos por IA, acelera el crecimiento en este segmento. Las clínicas también ofrecen planes de terapia específicos que combinan medicamentos y fisioterapia. La expansión de las clínicas en áreas urbanas y semiurbanas impulsa aún más su adopción.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y otros. El segmento de farmacia hospitalaria dominó con una cuota del 48 % en 2025, gracias al acceso directo a medicamentos recetados y la integración con la atención hospitalaria y ambulatoria. Las farmacias hospitalarias facilitan la dispensación oportuna de productos biológicos avanzados, corticosteroides y medicamentos postoperatorios. La integración con los sistemas hospitalarios garantiza la correcta adherencia al tratamiento y el seguimiento. Los sólidos vínculos con los proveedores de atención médica aumentan la fiabilidad y la confianza del paciente. La disponibilidad de medicamentos de alto valor a través de las farmacias hospitalarias impulsa el dominio del mercado. El papel de los hospitales en la atención postoperatoria refuerza aún más este segmento.

Se prevé que el segmento de farmacias minoristas experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de la automedicación, la disponibilidad de medicamentos sin receta y la facilidad de acceso a analgésicos y suplementos para la salud articular. Las farmacias minoristas atienden a pacientes que prefieren la terapia en el hogar y el seguimiento regular. La expansión de las cadenas de farmacias y los servicios de entrega en línea están acelerando su adopción. La creciente concienciación del consumidor y la disponibilidad de servicios de renovación de recetas impulsan aún más el crecimiento. Los canales minoristas también ofrecen un acceso conveniente a suplementos, tratamientos tópicos y medicamentos orales. La integración tecnológica, que incluye recetas electrónicas y entregas a través de aplicaciones, mejora la comodidad para los usuarios finales.

Análisis regional del mercado de trastornos articulares

- América del Norte dominó el mercado de trastornos articulares con la mayor cuota de ingresos, un 39,8% en 2025, caracterizada por una infraestructura sanitaria avanzada, una alta adopción de herramientas de diagnóstico como resonancia magnética, rayos X y densitometría ósea (DEXA), y una fuerte presencia de actores clave del mercado.

- Los pacientes y los profesionales sanitarios de la región valoran enormemente la disponibilidad de una atención integral para las articulaciones, que incluye medicamentos, productos biológicos, fisioterapia y procedimientos quirúrgicos avanzados como las artroplastias mínimamente invasivas y asistidas por robot.

- Esta adopción generalizada se ve respaldada además por un alto gasto en atención médica, una sólida cobertura de seguros y un ecosistema médico tecnológicamente avanzado, lo que establece a Norteamérica como una región clave tanto para el manejo de trastornos articulares crónicos como para la adopción de tratamientos innovadores.

Análisis del mercado de trastornos articulares en EE. UU.

El mercado estadounidense de trastornos articulares acaparó la mayor cuota de ingresos, con un 42 % en Norteamérica en 2025, impulsado por la alta prevalencia de la osteoartritis y la artritis reumatoide, junto con una infraestructura sanitaria avanzada. Los pacientes priorizan cada vez más el acceso a tratamientos innovadores, como los biológicos, las terapias regenerativas y las cirugías mínimamente invasivas. La creciente preferencia por la atención ambulatoria, la fisioterapia a domicilio y los programas de intervención temprana impulsan aún más el mercado. Además, la mayor concienciación sobre la atención preventiva y la integración de plataformas de salud digital para el seguimiento de la salud articular contribuyen significativamente a la expansión del mercado.

Análisis del mercado europeo de trastornos articulares

Se prevé que el mercado europeo de trastornos articulares experimente un crecimiento sustancial a lo largo del periodo de pronóstico, impulsado principalmente por el envejecimiento de la población, la creciente prevalencia de enfermedades articulares crónicas y la mayor adopción de diagnósticos y terapias avanzadas. El auge de las clínicas especializadas y los centros de fisioterapia, junto con las estrictas normativas sanitarias que promueven la intervención temprana, está impulsando la adopción del mercado. Los pacientes europeos también se sienten atraídos por los planes de tratamiento personalizados y la atención multidisciplinar. La región está experimentando un crecimiento significativo en hospitales, clínicas especializadas y centros de atención ambulatoria, donde las soluciones avanzadas para el cuidado de las articulaciones se incorporan tanto a los programas preventivos como a las intervenciones quirúrgicas.

Análisis del mercado de trastornos articulares en el Reino Unido

Se prevé que el mercado de trastornos articulares en el Reino Unido experimente un crecimiento significativo durante el período de pronóstico, impulsado por la creciente prevalencia de trastornos musculoesqueléticos y la demanda de opciones de tratamiento de alta calidad. Además, la mayor concienciación sobre el diagnóstico precoz, la atención preventiva y la adherencia al tratamiento está animando a pacientes y profesionales sanitarios a adoptar soluciones integrales para el cuidado de las articulaciones. Se espera que la sólida infraestructura sanitaria del Reino Unido y el amplio acceso a medicamentos avanzados, técnicas de imagen y procedimientos quirúrgicos sigan impulsando el crecimiento del mercado. Las campañas públicas sobre el manejo de la artritis y la ampliación de la cobertura de los seguros médicos también favorecen su adopción tanto en entornos residenciales como clínicos.

Análisis del mercado de trastornos articulares en Alemania

Se prevé que el mercado alemán de trastornos articulares experimente un crecimiento considerable durante el periodo de pronóstico, impulsado por el elevado gasto sanitario, los avances tecnológicos en herramientas quirúrgicas y de diagnóstico, y la mayor concienciación de los pacientes sobre las afecciones articulares crónicas. La sólida red hospitalaria alemana, el énfasis en la innovación y la disponibilidad de terapias avanzadas fomentan la adopción de tratamientos para los trastornos articulares. La integración de la monitorización digital de la salud y los procedimientos mínimamente invasivos se está generalizando, ya que los pacientes buscan soluciones eficaces, respetuosas de la privacidad y a largo plazo. Las iniciativas gubernamentales de apoyo a la geriatría y la salud musculoesquelética contribuyen aún más a este crecimiento.

Análisis del mercado de trastornos articulares en Asia-Pacífico

Se prevé que el mercado de trastornos articulares en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 9,5 % entre 2026 y 2033, impulsado por el envejecimiento de la población, la creciente incidencia de afecciones articulares relacionadas con la obesidad y el desarrollo de la infraestructura sanitaria en países como China, Japón e India. La mayor concienciación en la región sobre el diagnóstico precoz y la atención preventiva, respaldada por iniciativas gubernamentales, está impulsando la adopción de tratamientos para los trastornos articulares. Además, la expansión de clínicas especializadas, las opciones terapéuticas asequibles y un mayor acceso a procedimientos quirúrgicos permiten que más pacientes busquen atención médica, lo que amplía el alcance general del mercado.

Análisis del mercado de trastornos articulares en Japón

El mercado japonés de trastornos articulares está cobrando impulso debido al rápido envejecimiento de la población, la alta prevalencia de la osteoartritis y un sólido sistema de salud. La adopción de estos tratamientos se ve impulsada por procedimientos quirúrgicos avanzados, terapias regenerativas y un amplio acceso a técnicas de imagen y diagnóstico. La integración de plataformas de salud digital y soluciones de telemedicina para el seguimiento de afecciones articulares está impulsando aún más el crecimiento. Los pacientes buscan cada vez más opciones de atención mínimamente invasivas y personalizadas, lo que aumenta la demanda en hospitales, clínicas y centros ambulatorios. Las campañas de concienciación pública y la cobertura de seguros para terapias avanzadas respaldan la expansión del mercado.

Análisis del mercado de trastornos articulares en India

El mercado indio de trastornos articulares representó la mayor cuota de mercado en Asia-Pacífico en 2025, debido a la rápida urbanización, el creciente envejecimiento de la población y la mayor concienciación sobre la salud musculoesquelética. India ha experimentado un crecimiento significativo en clínicas especializadas, centros de fisioterapia y servicios hospitalarios de atención articular. Las opciones de tratamiento asequibles, la disponibilidad de medicamentos genéricos y la creciente adopción de procedimientos mínimamente invasivos son factores clave que impulsan el crecimiento del mercado. Además, las iniciativas gubernamentales que promueven la atención preventiva, junto con el aumento de las inversiones del sector privado en el sector sanitario, están ampliando el acceso a los tratamientos para trastornos articulares tanto en zonas urbanas como semiurbanas.

Cuota de mercado de los trastornos articulares

La industria de los trastornos articulares está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Pfizer Inc. (EE. UU.)

- Sanofi (Francia)

- Novartis AG (Suiza)

- Amgen Inc. (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- Bayer AG (Alemania)

- AbbVie Inc. (EE. UU.)

- Eli Lilly and Company (EE. UU.)

- Industrias Farmacéuticas Teva Ltd. (Israel)

- Ferring BV (Países Bajos)

- Zimmer Biomet (EE. UU.)

- Stryker (EE. UU.)

- Anika Therapeutics, Inc. (EE. UU.)

- Bioventus LLC (EE. UU.)

- Flexion Therapeutics, Inc. (EE. UU.)

- Corporación Seikagaku (Japón)

- Smith & Nephew (Reino Unido)

- Fidia Farmaceutici SpA (Italia)

- Chugai Pharmaceutical Co., Ltd. (Japón)

- Johnson & Johnson Services, Inc. (EE. UU.)

¿Cuáles son las últimas novedades en el mercado mundial de trastornos articulares?

- En octubre de 2025, AbbVie anunció que su nuevo fármaco para la artritis, Rinvoq (upadacitinib), demostró una eficacia superior en comparación con Humira (adalimumab) en un estudio comparativo directo con pacientes con artritis reumatoide que no habían respondido a la terapia previa con inhibidores del TNF, con tasas significativamente más altas de remisión y reducción de la actividad de la enfermedad, lo que refuerza la evidencia de la ventaja clínica de Rinvoq.

- En septiembre de 2025 (investigación publicada), los científicos destacaron vías moleculares e inflamatorias clave (señalización NF-κB, MMP y ADAMTS) implicadas en la degradación del cartílago y la angiogénesis en la osteoartritis, lo que proporcionó información sobre futuras dianas farmacológicas modificadoras de la enfermedad que podrían cambiar el panorama terapéutico más allá del alivio sintomático.

- En agosto de 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó el primer implante de estimulación del nervio vago (Sistema Setpoint) para adultos con artritis reumatoide de moderada a grave, ofreciendo un novedoso enfoque neuroinmune que redujo significativamente la inflamación y la sensibilidad articular en los participantes del estudio clínico, lo que representa una opción de tratamiento no farmacológico trascendental.

- En junio de 2024, Sanofi anunció que el bloqueador del receptor de interleucina-6, Kevzara, recibió la aprobación de la FDA para el tratamiento de la artritis idiopática juvenil poliarticular (AIJp) activa y que ya está aprobado en varios países para la artritis reumatoide, ampliando así las opciones terapéuticas para la inflamación articular autoinmune crónica tanto en adultos como en niños.

- En diciembre de 2021, importantes revisiones de investigación documentaron avances significativos en los fármacos antirreumáticos modificadores de la enfermedad biológicos (DMARD biológicos) y en las terapias dirigidas con moléculas pequeñas que mejoraron las tasas de remisión y redujeron significativamente el daño articular y la discapacidad en la artritis reumatoide, sentando las bases para las estrategias de tratamiento de próxima generación que aún se encuentran en desarrollo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.