Global Keshan Disease Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

443.70 Million

USD

768.07 Million

2024

2032

USD

443.70 Million

USD

768.07 Million

2024

2032

| 2025 –2032 | |

| USD 443.70 Million | |

| USD 768.07 Million | |

| % | |

|

Segmentación del mercado mundial de tratamientos para la enfermedad de Keshan, por tipo de tratamiento (medicamentos y cambios en el estilo de vida), sexo (masculino y femenino), tipo de fármaco (de marca y genérico), usuario final (hospitales, clínicas especializadas y otros) - Tendencias del sector y previsiones hasta 2032

Tamaño del mercado de tratamiento de la enfermedad de Keshan

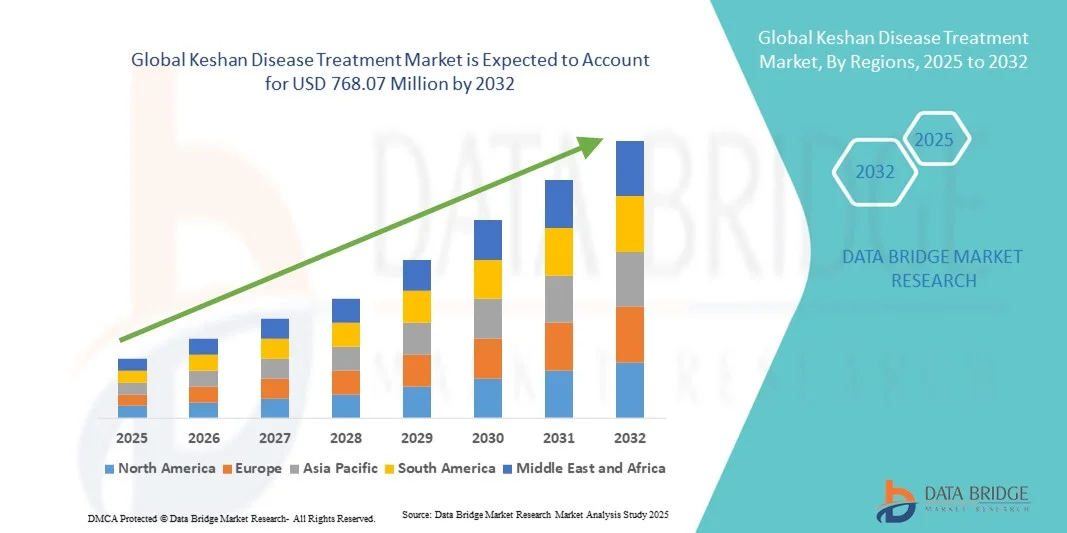

- El tamaño del mercado mundial de tratamientos para la enfermedad de Keshan se valoró en 443,70 millones de dólares en 2024 y se espera que alcance los 768,07 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 7,10 % durante el período de previsión.

- El crecimiento del mercado se debe en gran medida al aumento de la incidencia de trastornos cardíacos, la creciente demanda de fármacos para el tratamiento de la miocardiopatía y los malos hábitos alimenticios en diversas poblaciones, factores que impulsan la adopción de tratamientos específicos para cada enfermedad, como la suplementación con selenio.

- Además, el enfoque en el manejo eficaz de la miocardiopatía y la insuficiencia cardíaca inducidas por la enfermedad de Keshan mediante terapias médicas e intervenciones guiadas por guías clínicas está creando oportunidades para las compañías farmacéuticas y los proveedores de atención médica. Estos factores convergentes están acelerando la adopción de soluciones para el tratamiento de la enfermedad de Keshan, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de tratamientos para la enfermedad de Keshan

- Los tratamientos para la enfermedad de Keshan, centrados en el manejo de la miocardiopatía inducida por deficiencia de selenio y las complicaciones cardíacas relacionadas, son componentes cada vez más vitales de la atención cardíaca debido a su eficacia para prevenir la progresión de la enfermedad, mejorar la función cardíaca y reducir el riesgo de mortalidad en las poblaciones afectadas.

- La creciente demanda de tratamientos para la enfermedad de Keshan se debe principalmente al aumento de la incidencia de trastornos cardíacos, la baja ingesta de selenio en la dieta en las regiones endémicas y la creciente concienciación sobre la suplementación preventiva, especialmente en poblaciones de alto riesgo.

- En 2024, Norteamérica dominó el mercado del tratamiento de la enfermedad de Keshan con la mayor cuota de ingresos, un 43%, caracterizada por la adopción temprana de terapias cardíacas avanzadas, una sólida infraestructura sanitaria, una alta concienciación por parte de los pacientes y una presencia significativa de importantes compañías farmacéuticas centradas en intervenciones basadas en selenio.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado del tratamiento de la enfermedad de Keshan durante el período de pronóstico, debido a la creciente concienciación sobre la suplementación con selenio, el mayor acceso a la atención médica y los programas de nutrición apoyados por el gobierno en las regiones endémicas.

- El segmento de medicamentos dominó el mercado en 2024 con una cuota de mercado del 61,2%, debido a su eficacia en el tratamiento de la deficiencia de selenio y la miocardiopatía asociada.

Alcance del informe y segmentación del mercado de tratamiento de la enfermedad de Keshan

|

Atributos |

Información clave del mercado sobre el tratamiento de la enfermedad de Keshan |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de tratamientos para la enfermedad de Keshan

Adopción creciente de terapias cardíacas integradas

- Una tendencia significativa y en auge en el mercado mundial del tratamiento de la enfermedad de Keshan es la integración de la suplementación con selenio en las terapias cardíacas convencionales, lo que mejora los resultados generales de los pacientes y reduce la progresión de la enfermedad.

- Por ejemplo, se ha demostrado que la combinación de selenio con medicamentos estándar para la insuficiencia cardíaca mejora las tasas de supervivencia y reduce las complicaciones en pacientes con enfermedad crónica de Keshan.

- Los hospitales y las clínicas especializadas apoyan cada vez más los enfoques de tratamiento integrados, lo que permite a los médicos ofrecer una combinación de terapia farmacológica y orientación sobre el estilo de vida para un manejo más completo.

- El uso de herramientas digitales de monitorización de la salud para controlar los niveles de selenio y la función cardíaca está facilitando la elaboración de planes de tratamiento personalizados y mejorando la adherencia a la terapia.

- Esta tendencia hacia estrategias de tratamiento multimodal está transformando las guías de práctica clínica para la enfermedad de Keshan, lo que impulsa a las compañías farmacéuticas y a los proveedores de atención médica a desarrollar programas de atención integrada.

- La demanda de enfoques terapéuticos combinados está creciendo rápidamente tanto en las regiones endémicas como en los mercados desarrollados, a medida que los proveedores de atención médica priorizan cada vez más la eficacia y la seguridad del paciente.

- La investigación sobre nuevas formulaciones de fármacos y suplementos de selenio de liberación prolongada está ampliando las opciones de tratamiento, lo que ofrece oportunidades para mejorar la adherencia del paciente al tratamiento y el crecimiento del mercado.

Dinámica del mercado de tratamientos para la enfermedad de Keshan

Conductor

Mayor necesidad debido al aumento de los trastornos cardíacos y a la concienciación sobre la prevención.

- La creciente prevalencia de trastornos cardíacos y deficiencia de selenio, junto con una mayor concienciación sobre la suplementación preventiva, es un factor importante que impulsa la mayor demanda de tratamientos para la enfermedad de Keshan.

- Por ejemplo, en 2024, varios hospitales de China pusieron en marcha programas para proporcionar suplementos rutinarios de selenio a poblaciones de alto riesgo, con el objetivo de reducir la incidencia de la enfermedad de Keshan.

- A medida que las poblaciones toman mayor conciencia de las deficiencias nutricionales y los riesgos cardíacos asociados, aumenta la adopción de tratamientos, apoyada por iniciativas gubernamentales y campañas de salud pública.

- Además, el enfoque en la atención cardíaca proactiva y la intervención temprana está convirtiendo los tratamientos de la enfermedad de Keshan en un componente integral de la práctica cardiológica estándar.

- La conveniencia de combinar la medicación con cambios en el estilo de vida y programas de seguimiento está impulsando su adopción tanto en hospitales como en clínicas especializadas, donde los médicos hacen hincapié en el manejo integral de la enfermedad.

- El aumento de la colaboración entre las empresas farmacéuticas y los gobiernos locales para promover programas preventivos está impulsando la expansión del mercado.

- Los estudios clínicos que destacan la eficacia de la suplementación con selenio para reducir la incidencia de cardiomiopatía están aumentando la confianza de los médicos e impulsando su adopción tanto en el sector sanitario público como en el privado.

Restricción/Desafío

Conocimiento y accesibilidad limitados en la región endémica

- El escaso conocimiento público sobre la deficiencia de selenio y la enfermedad de Keshan en zonas rurales o desatendidas supone un importante obstáculo para una mayor penetración en el mercado.

- Por ejemplo, a pesar de los programas gubernamentales, muchas poblaciones remotas siguen sin estar informadas sobre la suplementación preventiva, lo que limita la aceptación del tratamiento.

- Abordar esta brecha de conocimiento mediante campañas educativas e iniciativas de salud comunitaria es crucial para aumentar las tasas de adopción.

- Además, el acceso limitado a la infraestructura sanitaria y a especialistas capacitados en las regiones endémicas puede dificultar el diagnóstico y el tratamiento oportunos, lo que reduce el potencial de crecimiento general del mercado.

- Superar estos desafíos mediante programas de concientización específicos, iniciativas de salud móvil y una mejor distribución de suplementos puede ayudar a expandir el mercado y llegar a poblaciones desatendidas.

- Los obstáculos regulatorios y la necesidad de aprobaciones en los mercados emergentes pueden retrasar el lanzamiento de productos y restringir el crecimiento de nuevas opciones de tratamiento.

- Los factores socioeconómicos, incluidos los bajos ingresos disponibles y los problemas de asequibilidad de la atención médica en ciertas regiones, pueden limitar la adopción de los tratamientos para la enfermedad de Keshan a pesar de sus beneficios comprobados.

Alcance del mercado de tratamientos para la enfermedad de Keshan

El mercado está segmentado en función del tipo de tratamiento, el género, el tipo de fármaco y el usuario final.

- Por tipo de tratamiento

Según el tipo de tratamiento, el mercado de tratamientos para la enfermedad de Keshan se divide en medicamentos y cambios en el estilo de vida. El segmento de medicamentos dominó el mercado con la mayor cuota de ingresos (61,2 %) en 2024, impulsado por su eficacia demostrada en el tratamiento de la deficiencia de selenio y la miocardiopatía asociada. Los profesionales sanitarios suelen priorizar los medicamentos por su capacidad para ofrecer resultados terapéuticos cuantificables y prevenir la progresión de la enfermedad. Este segmento también se beneficia de la disponibilidad de formulaciones tanto de marca como genéricas, lo que permite una adopción flexible en hospitales y clínicas especializadas. La adherencia del paciente se ve reforzada por pautas de dosificación estructuradas y el seguimiento mediante visitas clínicas rutinarias. Además, la investigación continua sobre formulaciones mejoradas y terapias combinadas consolida el predominio de los medicamentos sobre las intervenciones en el estilo de vida.

Se prevé que el segmento de Cambios en el Estilo de Vida experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 8,5 % entre 2025 y 2032, impulsado por una mayor concienciación sobre la nutrición, la dieta y el ejercicio en el manejo de la enfermedad de Keshan. Las intervenciones en el estilo de vida, como las dietas ricas en selenio y los programas de rehabilitación cardíaca, complementan el tratamiento farmacológico y gozan de mayor aceptación entre los pacientes que buscan una atención integral. Las campañas de salud pública que promueven la nutrición preventiva y los programas de educación para el paciente están ampliando el alcance de los enfoques basados en el estilo de vida. El crecimiento de este segmento también se ve favorecido por la telemedicina y las herramientas de monitorización remota, que permiten a los profesionales sanitarios orientar eficazmente a los pacientes sobre las modificaciones en su dieta y estilo de vida. Además, la creciente demanda de opciones de tratamiento no invasivas y complementarias en los mercados desarrollados y emergentes está contribuyendo a su rápida adopción.

- Por género

Según el género, el mercado se segmenta en pacientes masculinos y femeninos. El segmento masculino dominó el mercado en 2024 con una cuota del 51%, lo que refleja una prevalencia o aceptación del tratamiento ligeramente mayor entre los hombres debido a patrones dietéticos, factores ocupacionales y una mayor incidencia de complicaciones cardíacas asociadas a la enfermedad de Keshan. Los pacientes masculinos tienen mayor probabilidad de recibir suplementos de selenio y de ser monitorizados mediante programas hospitalarios, lo que impulsa los ingresos en este segmento. Los estudios clínicos suelen destacar la susceptibilidad masculina en regiones endémicas, lo que anima a los profesionales sanitarios a priorizar el tratamiento para este grupo. El predominio del segmento también se ve respaldado por iniciativas de cribado gubernamentales y privadas dirigidas a poblaciones masculinas de alto riesgo. Además, las campañas de concienciación sobre la salud y los programas preventivos centrados en los hombres están incrementando aún más las tasas de adopción.

Se prevé que el segmento femenino experimente el mayor crecimiento, con una tasa de crecimiento anual compuesto (TCAC) del 7,8 % entre 2025 y 2032, impulsado por una mayor concienciación sobre los riesgos cardíacos y la deficiencia de selenio en las mujeres. La creciente participación femenina en revisiones médicas, programas de concienciación nutricional e iniciativas de atención preventiva está impulsando la demanda. La integración de intervenciones en el estilo de vida, como la modificación de la dieta y el asesoramiento nutricional, resulta especialmente atractiva para las pacientes que buscan un tratamiento integral. La creciente educación sobre la salud maternoinfantil también subraya la importancia de la suplementación con selenio, lo que contribuye aún más al crecimiento del mercado en este segmento.

- Por tipo de medicamento

Según el tipo de fármaco, el mercado se divide en medicamentos de marca y genéricos. El segmento de medicamentos de marca dominó el mercado en 2024 con una cuota de ingresos del 54%, gracias a un sólido reconocimiento de marca, la confianza de los médicos y un control de calidad constante. Las formulaciones de marca suelen ofrecer una mayor biodisponibilidad y una dosificación estandarizada de selenio, lo que fomenta su adopción en hospitales y clínicas especializadas. Las iniciativas de marketing y los respaldos clínicos refuerzan la preferencia de los médicos por los productos de marca. Este dominio también se mantiene gracias a la eficacia respaldada por la investigación, las aprobaciones regulatorias y mejores programas de adherencia al tratamiento. Además, los productos de marca se benefician de redes de distribución consolidadas y de colaboraciones con profesionales sanitarios.

Se prevé que el segmento de medicamentos genéricos experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 9,2 %, entre 2025 y 2032, impulsada por su asequibilidad y su creciente adopción en regiones sensibles a los costos. Los genéricos ofrecen opciones de tratamiento accesibles para grandes poblaciones de pacientes, especialmente en países en desarrollo. Su crecimiento se ve respaldado por iniciativas gubernamentales para ampliar el acceso a la atención médica y reducir los costos de los tratamientos. El auge de la fabricación farmacéutica local y el vencimiento de las patentes de medicamentos de marca clave impulsan aún más la adopción de genéricos. Este rápido crecimiento se debe a que pacientes y hospitales buscan opciones económicas sin sacrificar la eficacia.

- Por usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas especializadas y otros. El segmento de hospitales dominó el mercado en 2024 con una cuota del 57%, debido al elevado volumen de pacientes que requieren atención cardíaca especializada y a la adopción de protocolos de tratamiento estandarizados. Los hospitales ofrecen una administración estructurada de medicamentos, monitorización de los niveles de selenio e integración con las unidades de cuidados cardíacos, lo que garantiza mejores resultados para los pacientes. Este segmento también se beneficia de los programas de salud gubernamentales y de las iniciativas de suplementación a gran escala dirigidas a regiones endémicas. La capacidad de los hospitales para proporcionar intervenciones farmacológicas y de estilo de vida combinadas refuerza aún más su liderazgo. Además, la infraestructura avanzada de diagnóstico y monitorización en los hospitales mejora la adherencia al tratamiento y su eficacia.

Se prevé que el segmento de clínicas especializadas experimente el mayor crecimiento, con una tasa de crecimiento anual compuesto (TCAC) del 10 % entre 2025 y 2032, impulsado por la creciente preferencia de los pacientes por la atención personalizada y los servicios de cardiología especializados. Estas clínicas ofrecen un manejo integral de la enfermedad de Keshan, que suele combinar medicamentos, asesoramiento sobre el estilo de vida y monitorización remota. Su rápida adopción se ve favorecida por la expansión de la sanidad privada, la mayor concienciación de los pacientes y la flexibilidad de los protocolos de tratamiento. Las clínicas también ofrecen atención ambulatoria, seguimiento y programas de extensión comunitaria, que están ganando terreno en zonas urbanas y semiurbanas. El crecimiento del segmento se acelera gracias a la integración de la telemedicina y a los programas especializados de atención preventiva dirigidos a poblaciones de alto riesgo.

Análisis regional del mercado de tratamiento de la enfermedad de Keshan

- En 2024, Norteamérica dominó el mercado del tratamiento de la enfermedad de Keshan con la mayor cuota de ingresos, un 43%, caracterizada por la adopción temprana de terapias cardíacas avanzadas, una sólida infraestructura sanitaria, una alta concienciación por parte de los pacientes y una presencia significativa de importantes compañías farmacéuticas centradas en intervenciones basadas en selenio.

- Los pacientes y los profesionales sanitarios de la región valoran enormemente la eficacia de la suplementación con selenio combinada con los tratamientos cardíacos estándar, así como los programas de seguimiento estructurados que se ofrecen en hospitales y clínicas especializadas.

- Esta adopción generalizada se ve respaldada además por las iniciativas gubernamentales de salud, la fuerte presencia de importantes compañías farmacéuticas y la creciente concienciación sobre la atención sanitaria preventiva, lo que consolida el tratamiento de la enfermedad de Keshan como una solución preferida tanto para las poblaciones endémicas como para las de alto riesgo.

Perspectivas del mercado estadounidense de tratamientos para la enfermedad de Keshan

En 2024, el mercado estadounidense de tratamientos para la enfermedad de Keshan representó el 83 % de los ingresos en Norteamérica, impulsado por una alta concienciación sobre la deficiencia de selenio, una sólida infraestructura sanitaria y la amplia adopción de terapias cardíacas. Pacientes y profesionales sanitarios priorizan cada vez más la suplementación preventiva y los enfoques de tratamiento integrados para la miocardiopatía. La creciente preferencia por los programas de monitorización hospitalaria, junto con centros de atención cardíaca avanzados, impulsa aún más el mercado. Además, la colaboración entre empresas farmacéuticas y proveedores de atención médica para ampliar los programas preventivos contribuye significativamente al crecimiento del mercado. La disponibilidad de tratamientos de marca y genéricos mejora la accesibilidad y la adopción tanto en poblaciones urbanas como rurales.

Perspectivas del mercado europeo de tratamiento de la enfermedad de Keshan

Se prevé que el mercado europeo de tratamientos para la enfermedad de Keshan experimente un crecimiento anual compuesto (CAGR) sustancial durante el período de pronóstico, impulsado principalmente por una mayor concienciación sobre la salud cardiovascular, los programas de nutrición con apoyo gubernamental y la creciente prevalencia de la deficiencia de selenio en ciertas regiones. La integración de protocolos de tratamiento en hospitales y clínicas especializadas está fomentando su adopción. Los pacientes europeos también se sienten atraídos por soluciones de atención integral que combinan medicamentos e intervenciones en el estilo de vida. La región está experimentando un crecimiento significativo en poblaciones urbanas y semiurbanas, y los tratamientos se están incorporando a programas de salud preventiva e iniciativas de investigación.

Perspectivas del mercado de tratamientos para la enfermedad de Keshan en el Reino Unido

Se prevé que el mercado británico de tratamientos para la enfermedad de Keshan experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por una mayor concienciación sobre la deficiencia de selenio y la atención cardíaca proactiva. La preocupación por la miocardiopatía y la insuficiencia cardíaca crónica está motivando tanto a pacientes como a profesionales sanitarios a adoptar la suplementación preventiva. Además, se espera que la sólida infraestructura sanitaria del Reino Unido, sus políticas de salud pública favorables y el creciente énfasis en la atención preventiva continúen estimulando el crecimiento del mercado. La disponibilidad de tratamientos de marca y genéricos mejora el acceso a los mismos en hospitales y clínicas especializadas.

Perspectivas del mercado alemán de tratamiento de la enfermedad de Keshan

Se prevé que el mercado alemán de tratamientos para la enfermedad de Keshan experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por una mayor concienciación sobre las deficiencias nutricionales y la importancia de la atención cardíaca preventiva. El avanzado sistema sanitario alemán, su enfoque en la investigación médica y la creciente adopción de terapias integradas favorecen la adopción de tratamientos para la enfermedad de Keshan, especialmente en hospitales. El uso de programas de suplementación estructurados, combinados con orientación sobre el estilo de vida, es cada vez más frecuente, lo que refleja las expectativas de los pacientes locales de recibir una atención eficaz e integral. El crecimiento del mercado también se ve favorecido por la colaboración entre proveedores de atención médica y empresas farmacéuticas.

Perspectivas del mercado de tratamiento de la enfermedad de Keshan en Asia-Pacífico

Se prevé que el mercado de tratamientos para la enfermedad de Keshan en la región Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 8,7 % entre 2025 y 2032, impulsado por la alta prevalencia de la deficiencia de selenio, la creciente concienciación sobre las complicaciones cardíacas y el mayor acceso a la atención médica en países como China, Japón e India. Los programas de suplementación gubernamentales y las iniciativas de salud pública están fomentando su adopción. Además, la expansión de la infraestructura hospitalaria y las clínicas especializadas, junto con una mayor concienciación de los pacientes sobre la atención preventiva, está ampliando el alcance del mercado. La disponibilidad de opciones de tratamiento genéricas y de marca asequibles también está mejorando la accesibilidad tanto para la población urbana como rural.

Perspectivas del mercado japonés de tratamiento de la enfermedad de Keshan

El mercado japonés de tratamientos para la enfermedad de Keshan está cobrando impulso gracias a la creciente concienciación sobre la deficiencia de selenio y la importancia de la atención cardíaca preventiva. La avanzada infraestructura sanitaria del país, el alto nivel de alfabetización de los pacientes y el enfoque en la intervención temprana impulsan este crecimiento. La integración de programas de suplementación con la monitorización cardíaca rutinaria está mejorando los resultados para los pacientes. Además, es probable que el envejecimiento de la población japonesa impulse la demanda de tratamientos para la miocardiopatía y la insuficiencia cardíaca crónica. Tanto hospitales como clínicas especializadas están adoptando cada vez más enfoques de tratamiento integrales que combinan medicamentos y recomendaciones sobre el estilo de vida.

Perspectivas del mercado de tratamiento de la enfermedad de Keshan en la India

En 2024, el mercado indio de tratamientos para la enfermedad de Keshan representó la mayor cuota de ingresos en la región Asia-Pacífico, debido a la alta prevalencia de la deficiencia de selenio, el mayor acceso a la atención médica y la creciente concienciación sobre la suplementación preventiva. El crecimiento de la clase media india y su rápida urbanización impulsan la demanda de tratamientos hospitalarios y ambulatorios. Las iniciativas gubernamentales que promueven la nutrición y la salud cardiovascular aceleran aún más su adopción. Los medicamentos de marca y genéricos asequibles, junto con la expansión de las redes de hospitales y clínicas especializadas, son factores clave que impulsan el crecimiento del mercado. Las campañas de concienciación pública y los programas de salud comunitaria también contribuyen al aumento de la adopción de tratamientos para la enfermedad de Keshan en las zonas urbanas y semiurbanas.

Cuota de mercado del tratamiento de la enfermedad de Keshan

La industria del tratamiento de la enfermedad de Keshan está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Merck & Co., Inc. (EE. UU.)

- Eli Lilly and Company (EE. UU.)

- AstraZeneca (Reino Unido)

- Pfizer Inc. (EE. UU.)

- Sanofi. (Francia)

- Novartis AG (Suiza)

- Compañía Farmacéutica Takeda Limited (Japón)

- Sun Pharmaceutical Industries Ltd. (India)

- Compañía Bristol Myers Squibb (EE. UU.)

- GSK plc (Reino Unido)

- Industrias Farmacéuticas Teva Ltd. (Israel)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Pharma Nord A/S (Dinamarca)

- Salvi Chemical Industries Ltd. (India)

- Novus Biologicals, LLC (EE. UU.)

- Angel Yeast Co., Ltd. (China)

- Biorigin (Brasil)

- Lallemand Inc. (Canadá)

- BEHN MEYER (Alemania)

- ADM (EE. UU.)

¿Cuáles son los últimos avances en el mercado global del tratamiento de la enfermedad de Keshan?

- En agosto de 2025, una revisión sistemática y un metaanálisis publicados en Frontiers in Nutrition concluyeron que la suplementación moderada con selenio en la dieta redujo significativamente el riesgo de enfermedades cardiovasculares y mortalidad entre los adultos estadounidenses de 50 años o más. Este hallazgo subraya las implicaciones más amplias para la salud pública del consumo de selenio, que puede beneficiar indirectamente a las poblaciones con riesgo de padecer la enfermedad de Keshan.

- En abril de 2025, una revisión sistemática y un metaanálisis publicados en Frontiers in Nutrition indicaron que la suplementación moderada con selenio en la dieta disminuía el riesgo de enfermedad cardiovascular y mostraba una tendencia no lineal en asociación con el riesgo de mortalidad por todas las causas y por diabetes entre los adultos estadounidenses de 50 años o más.

- En septiembre de 2024, un artículo de revisión publicado en MDPI Antioxidants analizó las posibles aplicaciones y riesgos de la suplementación con selenio en dosis supranutricionales, destacando su papel en el alivio de la enfermedad del hígado graso asociada al metabolismo (EHGAM) y trastornos hepáticos relacionados, al tiempo que advirtió sobre el consumo excesivo que puede provocar resistencia a la insulina o selenosis.

- En octubre de 2024, un artículo en HealthMatters.io enfatizó la importancia de la suplementación con selenio como tratamiento principal para la enfermedad de Keshan, señalando que restaurar los niveles de selenio puede ayudar a revertir los síntomas en etapa temprana y prevenir daños cardíacos adicionales, particularmente en regiones con suelos deficientes en selenio.

- En junio de 2024, Fujimoto Pharmaceutical Co., Ltd. (Matsubara, Japón) finalizó un ensayo clínico de fase III para un suplemento oral de selenio dirigido a pacientes pediátricos con enfermedad de Keshan. Este ensayo, registrado con el número jRCT2031220210, incluyó a niños de seis meses de edad en adelante, lo que representa un avance significativo en la ampliación de las opciones de tratamiento para las poblaciones más jóvenes afectadas por la miocardiopatía relacionada con la deficiencia de selenio.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.