Global Laparoscopic Surgical Robotic Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.70 Billion

USD

8.57 Billion

2025

2033

USD

4.70 Billion

USD

8.57 Billion

2025

2033

| 2026 –2033 | |

| USD 4.70 Billion | |

| USD 8.57 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos robóticos para cirugía laparoscópica, por producto (sistemas robóticos, instrumentos y accesorios, y servicios de sistemas), equipo (máquinas robóticas, sistemas de navegación, planificadores y simuladores), aplicación (cirugía ginecológica, cirugía urológica, neurocirugía, cirugía ortopédica, cirugía general y otras), usuario final (hospitales y centros de cirugía ambulatoria): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de dispositivos robóticos para cirugía laparoscópica

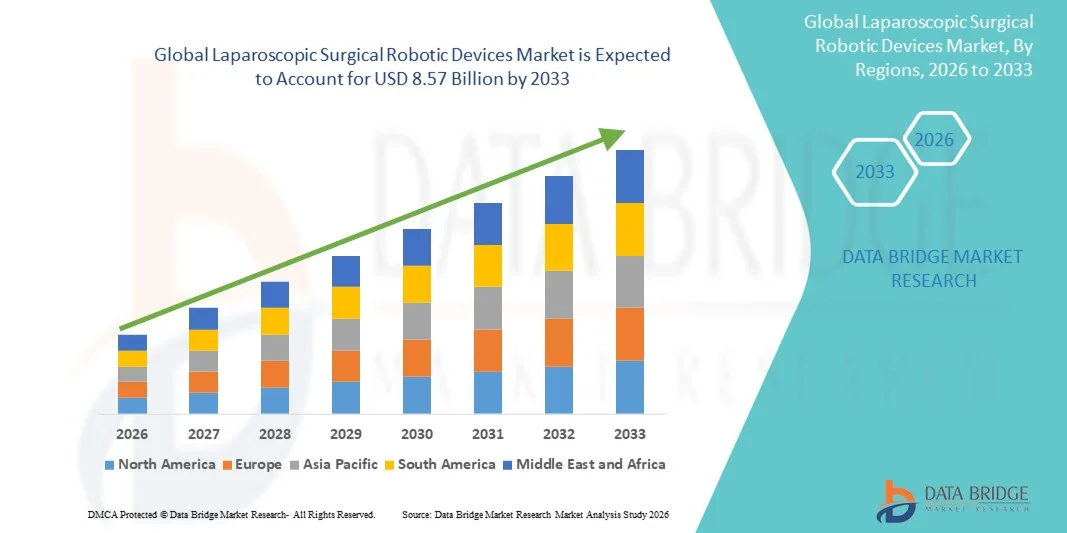

- El tamaño del mercado global de dispositivos robóticos quirúrgicos laparoscópicos se valoró en USD 4.70 mil millones en 2025 y se espera que alcance los USD 8.57 mil millones para 2033 , con una CAGR del 7,8% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de procedimientos quirúrgicos mínimamente invasivos y los continuos avances tecnológicos en sistemas robóticos que mejoran la precisión, reducen los tiempos de recuperación y mejoran los resultados clínicos.

- Además, la creciente demanda de herramientas quirúrgicas sofisticadas que ofrecen una ergonomía mejorada, mayor control del cirujano e integración con imágenes asistidas por IA está impulsando una adopción clínica más amplia, posicionando a los dispositivos robóticos quirúrgicos laparoscópicos como una solución preferida en los quirófanos modernos.

Análisis del mercado de dispositivos robóticos para cirugía laparoscópica

- Los dispositivos robóticos quirúrgicos laparoscópicos, que brindan asistencia robótica avanzada para procedimientos mínimamente invasivos, son cada vez más esenciales en los quirófanos modernos debido a su mayor precisión, menor fatiga del cirujano y mejores resultados para los pacientes tanto en cirugías generales como especializadas.

- La creciente demanda de estos dispositivos está impulsada principalmente por la creciente adopción de cirugías mínimamente invasivas , las innovaciones tecnológicas continuas en sistemas robóticos y la creciente preferencia por procedimientos que reducen las estadías hospitalarias y las complicaciones posoperatorias.

- América del Norte dominó el mercado de dispositivos robóticos quirúrgicos laparoscópicos con la mayor participación en los ingresos del 40,2 % en 2025, caracterizado por la adopción temprana de sistemas quirúrgicos robóticos, un alto gasto en atención médica y una fuerte presencia de fabricantes líderes de dispositivos médicos, mientras que Estados Unidos experimentó un crecimiento sustancial en procedimientos asistidos por robot en hospitales y centros quirúrgicos especializados.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos robóticos quirúrgicos laparoscópicos durante el período de pronóstico debido al aumento de las inversiones en infraestructura de atención médica, la creciente conciencia de los procedimientos mínimamente invasivos y la creciente disponibilidad de cirujanos capacitados en técnicas asistidas por robótica.

- El segmento de cirugía general dominó el mercado con una participación del 44,9% en 2025, impulsado por el uso generalizado de sistemas robóticos para procedimientos como colecistectomía, cirugía bariátrica y cirugías colorrectales, beneficiándose de una mayor precisión y tiempos de recuperación reducidos.

Alcance del informe y segmentación del mercado de dispositivos robóticos quirúrgicos laparoscópicos

|

Atributos |

Perspectivas clave del mercado de dispositivos robóticos para cirugía laparoscópica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos robóticos para cirugía laparoscópica

Avances en cirugía asistida por IA y guiada por imágenes

- Una tendencia significativa y en aceleración en el mercado global de dispositivos robóticos quirúrgicos laparoscópicos es la creciente integración de inteligencia artificial (IA) y tecnologías de imágenes avanzadas, que mejoran la precisión, la orientación en tiempo real y la toma de decisiones durante procedimientos complejos.

- Por ejemplo, el sistema quirúrgico da Vinci Xi incorpora visualización asistida por IA para ayudar a los cirujanos a navegar por tejidos delicados y optimizar la precisión del procedimiento.

- La integración de IA en sistemas robóticos permite el análisis predictivo para la planificación de procedimientos, mejora el control del movimiento de los instrumentos y permite respuestas adaptativas a los cambios intraoperatorios. Por ejemplo, algunas plataformas robóticas de Medtronic utilizan algoritmos de IA para mejorar la destreza y el posicionamiento de los instrumentos, a la vez que monitorizan las acciones del cirujano.

- La integración perfecta de la robótica con plataformas de imágenes como cámaras laparoscópicas 3D y resonancia magnética intraoperatoria permite a los cirujanos centralizar el control y mejorar la eficiencia del flujo de trabajo operatorio.

- Esta tendencia hacia sistemas robóticos más inteligentes, precisos y guiados por imágenes está redefiniendo los estándares quirúrgicos, impulsando en consecuencia la innovación entre empresas como Intuitive Surgical y Medtronic, que están desarrollando plataformas robóticas mejoradas con IA para procedimientos mínimamente invasivos.

- La demanda de sistemas quirúrgicos robóticos con capacidades avanzadas de inteligencia artificial y obtención de imágenes está creciendo rápidamente en hospitales y centros quirúrgicos especializados, a medida que los proveedores de atención médica priorizan cada vez más la mejora de los resultados de los pacientes, la reducción de las complicaciones y la eficiencia operativa.

- También está surgiendo un mayor enfoque en la telecirugía y la asistencia quirúrgica remota, lo que permite a los cirujanos expertos guiar los procedimientos en diferentes geografías utilizando sistemas robóticos.

- La integración con plataformas de realidad aumentada (RA) permite a los cirujanos visualizar la anatomía del paciente superpuesta con datos de imágenes preoperatorias, lo que mejora la toma de decisiones y la precisión intraoperatorias.

Dinámica del mercado de dispositivos robóticos para cirugía laparoscópica

Conductor

Creciente adopción de cirugías mínimamente invasivas y avances tecnológicos

- La creciente prevalencia de procedimientos mínimamente invasivos, junto con las innovaciones continuas en sistemas robóticos, es un factor importante para la mayor demanda de dispositivos robóticos quirúrgicos laparoscópicos.

- Por ejemplo, en marzo de 2025, Medtronic lanzó su sistema Hugo™ RAS con guía quirúrgica avanzada habilitada por IA, con el objetivo de expandir los procedimientos asistidos por robot en cirugías generales y especializadas.

- A medida que los hospitales buscan reducir los tiempos de recuperación de los pacientes, minimizar los riesgos quirúrgicos y mejorar los resultados clínicos, los sistemas robóticos brindan precisión y repetibilidad superiores en comparación con las herramientas laparoscópicas tradicionales.

- Además, la creciente popularidad de las cirugías asistidas por robot en centros multidisciplinarios y hospitales académicos está impulsando su adopción, ya que estas plataformas se integran perfectamente con la infraestructura de quirófano existente.

- La capacidad de realizar procedimientos complejos con incisiones más pequeñas, una ergonomía mejorada para los cirujanos y el monitoreo de datos intraoperatorios en tiempo real son factores clave que impulsan el uso de sistemas robóticos tanto en los mercados desarrollados como en los emergentes.

- La creciente colaboración entre hospitales, instituciones de investigación y empresas de robótica está acelerando la adopción de sistemas de próxima generación y facilitando la validación clínica de nuevos procedimientos.

- La creciente incidencia de enfermedades quirúrgicas crónicas y complejas, como trastornos gastrointestinales y ginecológicos, está impulsando la demanda de intervenciones robóticas guiadas con precisión.

- Las inversiones gubernamentales y privadas en infraestructura de atención médica, particularmente en las regiones de Asia-Pacífico y Medio Oriente, están permitiendo una implementación más amplia de soluciones de cirugía robótica.

Restricción/Desafío

Altos costos y barreras de aprobación regulatoria

- La alta inversión de capital requerida para los sistemas quirúrgicos robóticos y los consumibles asociados plantea un desafío importante para una adopción más amplia, en particular en hospitales con limitaciones presupuestarias.

- Por ejemplo, los hospitales y clínicas más pequeños en regiones en desarrollo pueden retrasar la adopción debido a presupuestos limitados y prioridades de atención médica en competencia.

- Para abordar estos desafíos de costos se requieren modelos de financiación rentables, opciones de arrendamiento y el desarrollo de plataformas robóticas modulares. Además, los estrictos requisitos regulatorios para la aprobación y validación clínica de dispositivos pueden retrasar la entrada y la adopción en el mercado.

- Si bien los avances están en curso, la complejidad de capacitar a los cirujanos y al personal quirúrgico en plataformas robóticas también representa una barrera para su implementación generalizada.

- Superar estos desafíos a través de estrategias de precios innovadoras, apoyo regulatorio y programas ampliados de capacitación quirúrgica será vital para el crecimiento sostenido del mercado de dispositivos robóticos quirúrgicos laparoscópicos.

- Las posibles fallas técnicas y los requisitos de mantenimiento de los sistemas robóticos pueden aumentar los costos operativos y reducir la confianza de los hospitales en la adopción de procedimientos robóticos de gran volumen.

- La conciencia limitada y la resistencia al cambio de los métodos quirúrgicos convencionales entre algunos cirujanos e instituciones de atención médica pueden retrasar la adopción de cirugías asistidas por robot.

- Garantizar una sólida vigilancia posterior a la comercialización, un apoyo técnico continuo y una capacitación eficaz de los cirujanos son esenciales para mitigar estos desafíos y aumentar la confianza del mercado.

Alcance del mercado de dispositivos robóticos para cirugía laparoscópica

El mercado está segmentado en función del producto, el equipo, la aplicación y el usuario final.

- Por producto

En cuanto al producto, el mercado de dispositivos robóticos para cirugía laparoscópica se segmenta en sistemas robóticos, instrumentos y accesorios, y servicios de sistemas. El segmento de sistemas robóticos dominó el mercado con la mayor participación en ingresos en 2025, impulsado por el alto costo y la importancia crucial de las plataformas robóticas en los procedimientos quirúrgicos. Los hospitales y centros quirúrgicos especializados priorizan la inversión en sistemas robóticos avanzados debido a su capacidad para mejorar la precisión, la destreza y permitir cirugías complejas mínimamente invasivas. Estos sistemas constituyen la base de la cirugía asistida por robot, lo que los hace indispensables para su adopción clínica. Los continuos avances tecnológicos, como la integración de la IA y la visualización mejorada, refuerzan aún más su posición dominante.

Se prevé que el segmento de instrumental y accesorios experimente el mayor crecimiento entre 2026 y 2033, impulsado por la demanda recurrente de instrumental quirúrgico desechable y reutilizable. A medida que aumenta el volumen de procedimientos asistidos por robot a nivel mundial, los hospitales requieren la sustitución y actualización frecuente del instrumental, lo que impulsa significativamente el crecimiento de este segmento. La expansión del instrumental específico para procedimientos ginecológicos, urológicos y generales acelera aún más su adopción. Además, las innovaciones en accesorios ergonómicos y de precisión están mejorando la eficiencia quirúrgica, lo que impulsa la rápida expansión del segmento.

- Por equipo

En cuanto al equipamiento, el mercado se segmenta en máquinas robóticas, sistemas de navegación, planificadores y simuladores. El segmento de máquinas robóticas dominó el mercado en 2025 debido a su papel fundamental en la realización de cirugías laparoscópicas asistidas por robot. Estas máquinas representan el componente más intensivo en capital de los sistemas de cirugía robótica y son esenciales para lograr precisión y estabilidad controladas por el cirujano. Las altas tasas de adopción en hospitales terciarios y centros médicos académicos contribuyen significativamente a su dominio de los ingresos. Las continuas actualizaciones en brazos robóticos, sistemas de imagen y control sustentan aún más la fuerte demanda de máquinas robóticas.

Se proyecta que el segmento de planificadores y simuladores crecerá al ritmo más rápido durante el período de pronóstico, impulsado por el creciente énfasis en la capacitación de cirujanos y la planificación preoperatoria. Las herramientas de capacitación basadas en simulación están ganando terreno a medida que los hospitales buscan reducir los errores quirúrgicos y mejorar los resultados clínicos. Estos sistemas permiten a los cirujanos practicar procedimientos complejos en un entorno sin riesgos, lo que mejora la competencia y la confianza. El creciente enfoque regulatorio en la capacitación estandarizada para cirugía robótica impulsa aún más la rápida adopción de planificadores y simuladores.

- Por aplicación

Según su aplicación, el mercado se segmenta en cirugía ginecológica, cirugía urológica, neurocirugía, cirugía ortopédica, cirugía general, entre otras. El segmento de cirugía general dominó el mercado en 2025 con una participación del 44,9%, impulsado por el alto volumen de procedimientos laparoscópicos, como la cirugía colorrectal, la cirugía bariátrica y la colecistectomía. La asistencia robótica mejora la precisión y reduce las tasas de complicaciones en estos procedimientos comunes, lo que ha propiciado su adopción generalizada. Los hospitales prefieren cada vez más las plataformas robóticas para la cirugía general debido a la mejora de los resultados para los pacientes y los tiempos de recuperación más cortos. La amplia aplicabilidad de los sistemas robóticos en múltiples procedimientos de cirugía general respalda el liderazgo de este segmento.

Se espera que el segmento de cirugía urológica experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente prevalencia de trastornos de próstata y riñón. Los sistemas asistidos por robot se adoptan ampliamente en procedimientos como la prostatectomía debido a su precisión superior y su capacidad de preservar nervios. La creciente preferencia de los pacientes por procedimientos urológicos mínimamente invasivos y la creciente experiencia de los cirujanos impulsan aún más el crecimiento del segmento. Los avances tecnológicos diseñados específicamente para aplicaciones urológicas continúan impulsando su adopción.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales y centros de cirugía ambulatoria. El segmento de hospitales dominó el mercado con la mayor participación en ingresos en 2025, gracias a su infraestructura avanzada y al mayor volumen de cirugías. Los grandes hospitales y centros médicos académicos son pioneros en la adopción de sistemas quirúrgicos robóticos gracias a su capacidad financiera y al acceso a cirujanos cualificados. Los hospitales también realizan una amplia gama de procedimientos complejos que requieren asistencia robótica, lo que refuerza su posición dominante. Además, las favorables estructuras de reembolso en las regiones desarrolladas impulsan aún más la adopción en los hospitales.

Se prevé que el segmento de centros de cirugía ambulatoria (CAA) experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente tendencia hacia procedimientos mínimamente invasivos ambulatorios. Los CAA están adoptando cada vez más sistemas robóticos compactos y rentables para mejorar la eficiencia y la gestión de pacientes. La creciente demanda de cirugías ambulatorias y la reducción de las estancias hospitalarias respaldan esta tendencia. A medida que las plataformas robóticas se vuelven más asequibles y escalables, se espera que su adopción en los CAA se acelere significativamente.

Análisis regional del mercado de dispositivos robóticos para cirugía laparoscópica

- América del Norte dominó el mercado de dispositivos robóticos quirúrgicos laparoscópicos con la mayor participación en los ingresos del 40,2 % en 2025, caracterizado por la adopción temprana de sistemas quirúrgicos robóticos, un alto gasto en atención médica y una fuerte presencia de fabricantes líderes de dispositivos médicos, mientras que Estados Unidos experimentó un crecimiento sustancial en procedimientos asistidos por robot en hospitales y centros quirúrgicos especializados.

- Los proveedores de atención médica de la región ponen gran énfasis en mejorar la precisión quirúrgica, reducir los tiempos de recuperación del paciente y mejorar los resultados clínicos, lo que ha acelerado la adopción de sistemas laparoscópicos asistidos por robot en hospitales y centros quirúrgicos especializados.

- Esta adopción generalizada se ve respaldada además por un alto gasto en atención médica, sólidos marcos de reembolso y la presencia de fabricantes líderes de cirugía robótica, lo que establece los dispositivos robóticos quirúrgicos laparoscópicos como una solución preferida para procedimientos quirúrgicos complejos en entornos de atención médica públicos y privados.

Análisis del mercado de dispositivos robóticos para cirugía laparoscópica en EE. UU.

El mercado estadounidense de dispositivos robóticos para cirugía laparoscópica captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la adopción temprana de tecnologías robóticas avanzadas y un alto volumen de procedimientos quirúrgicos mínimamente invasivos. Los profesionales sanitarios priorizan cada vez más la cirugía asistida por robot para mejorar la precisión, reducir el tiempo de recuperación del paciente y optimizar los resultados clínicos. La sólida presencia de fabricantes líderes en cirugía robótica, junto con políticas de reembolso favorables, continúa impulsando el crecimiento del mercado. Además, el aumento de las inversiones en infraestructura hospitalaria y programas de formación de cirujanos impulsa aún más su adopción generalizada en todo el país.

Análisis del mercado europeo de dispositivos robóticos para cirugía laparoscópica

Se proyecta que el mercado europeo de dispositivos robóticos para cirugía laparoscópica se expanda a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado principalmente por la creciente adopción de técnicas quirúrgicas mínimamente invasivas y marcos regulatorios favorables. La creciente modernización de la atención médica, sumada al aumento del volumen quirúrgico en poblaciones de mayor edad, está impulsando la demanda de procedimientos asistidos por robot. Los sistemas de salud europeos se centran cada vez más en mejorar la eficiencia quirúrgica y la seguridad del paciente, lo que impulsa la adopción de sistemas robóticos. La región está experimentando un crecimiento constante en hospitales públicos y privados, especialmente en Europa Occidental.

Análisis del mercado de dispositivos robóticos para cirugía laparoscópica en el Reino Unido

Se prevé que el mercado británico de dispositivos robóticos para cirugía laparoscópica crezca a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por la creciente demanda de cirugías mínimamente invasivas y la inversión continua en tecnologías sanitarias avanzadas. El Servicio Nacional de Salud (NHS) y los proveedores de atención médica privados están adoptando cada vez más sistemas robóticos para mejorar los resultados quirúrgicos y reducir las estancias hospitalarias. Además, la creciente concienciación entre cirujanos y pacientes sobre los beneficios de los procedimientos asistidos por robot está impulsando la expansión del mercado. Se espera que el enfoque del Reino Unido en la innovación y la eficiencia clínica mantenga el crecimiento a largo plazo.

Análisis del mercado alemán de dispositivos robóticos para cirugía laparoscópica

Se espera que el mercado alemán de dispositivos robóticos para cirugía laparoscópica crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la sólida infraestructura sanitaria del país y su énfasis en la innovación tecnológica médica. Los avanzados sistemas hospitalarios y los altos estándares quirúrgicos de Alemania fomentan la adopción de procedimientos laparoscópicos asistidos por robot. El aumento de las inversiones en soluciones digitales de salud y programas de formación quirúrgica impulsa aún más el crecimiento del mercado. La demanda de herramientas quirúrgicas de precisión y tecnología avanzada se alinea con el enfoque alemán en la calidad y la eficiencia en la prestación de servicios de salud.

Análisis del mercado de dispositivos robóticos para cirugía laparoscópica en Asia-Pacífico

Se prevé que el mercado de dispositivos robóticos para cirugía laparoscópica en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por la expansión de la infraestructura sanitaria, el aumento del gasto sanitario y la mayor concienciación sobre las técnicas quirúrgicas mínimamente invasivas. Países como China, Japón e India están experimentando una creciente adopción de cirugías asistidas por robot en hospitales públicos y privados. Las iniciativas gubernamentales para modernizar los sistemas sanitarios y mejorar el acceso a tecnologías quirúrgicas avanzadas están acelerando aún más el crecimiento del mercado. Además, la creciente disponibilidad de cirujanos capacitados está impulsando una adopción regional más amplia.

Análisis del mercado japonés de dispositivos robóticos para cirugía laparoscópica

El mercado japonés de dispositivos robóticos para cirugía laparoscópica está cobrando impulso gracias al avanzado panorama tecnológico médico del país y al rápido envejecimiento de su población. Japón prioriza la precisión, la seguridad y la eficiencia en los procedimientos quirúrgicos, lo que impulsa la adopción de sistemas asistidos por robot. La creciente prevalencia de afecciones relacionadas con la edad que requieren intervención quirúrgica impulsa aún más la demanda. La integración de sistemas robóticos con tecnologías avanzadas de imagen y navegación está mejorando los resultados quirúrgicos, contribuyendo al crecimiento sostenido del mercado.

Análisis del mercado de dispositivos robóticos para cirugía laparoscópica en India

El mercado indio de dispositivos robóticos para cirugía laparoscópica representó una participación significativa en Asia-Pacífico en 2025, impulsado por la rápida expansión de los hospitales privados, el aumento del turismo médico y la creciente adopción de tecnologías quirúrgicas avanzadas. La creciente concienciación sobre los procedimientos mínimamente invasivos entre pacientes y cirujanos está acelerando la demanda de sistemas robóticos. Las inversiones en infraestructura sanitaria y formación de cirujanos, junto con la creciente asequibilidad de las plataformas robóticas, impulsan aún más el crecimiento del mercado. El enfoque de India en mejorar la calidad de la atención quirúrgica la posiciona como un mercado clave en crecimiento en la región.

Cuota de mercado de dispositivos robóticos para cirugía laparoscópica

La industria de dispositivos robóticos quirúrgicos laparoscópicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Intuitive Surgical, Inc. (EE. UU.)

- Medtronic (Irlanda)

- Johnson & Johnson Services, Inc. (EE. UU.)

- CMR Surgical Ltd. (Reino Unido)

- SS Innovations International, Inc. (India)

- Asensus Surgical, Inc. (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Stryker (EE. UU.)

- Smith & Nephew (Reino Unido)

- B. Braun SE (Alemania)

- Titan Medical Inc. (Canadá)

- Momentis Surgical Ltd. (Israel)

- Corporación Científica MicroPort (China)

- TransEnterix Surgical, Inc. (EE. UU.)

- Avateramedical GmbH (Alemania)

- Corporación Medicare (Japón)

- Renishaw plc (Reino Unido)

- Cambridge Medical Robotics Limited (Reino Unido)

- Rob Surgical Systems SL (España)

- Distalmotion SA (Suiza)

¿Cuáles son los desarrollos recientes en el mercado global de dispositivos robóticos quirúrgicos laparoscópicos?

- En septiembre de 2025, el robot quirúrgico de puerto único SHURUI® de Surgerii Robotics, con sede en Beijing, recibió la certificación CE en Europa, convirtiéndose en una de las primeras plataformas robóticas de puerto único aprobadas para procedimientos laparoscópicos tanto para adultos como para niños con instrumentos tipo serpiente que potencialmente pueden reducir el trauma quirúrgico.

- En septiembre de 2025, SS Innovations International anunció la finalización exitosa de la primera telecirugía de pieloplastia pediátrica del mundo utilizando su sistema robótico quirúrgico SSi Mantra, demostrando las primeras aplicaciones de telecirugía en el mundo real de la robótica laparoscópica y avanzando en la atención quirúrgica con acceso remoto.

- En julio de 2025, el sistema quirúrgico da Vinci 5 de Intuitive recibió la aprobación de la marca CE para uso clínico en Europa, lo que permitió su implementación en una variedad de procedimientos laparoscópicos y toracoscópicos en los sistemas de salud europeos y expandió la presencia geográfica de la cirugía robótica avanzada.

- En octubre de 2024, Momentis Surgical Ltd. obtuvo la autorización 510(k) de la FDA de EE. UU. para su plataforma quirúrgica robótica Anovo™, un sistema robótico laparoscópico de un solo sitio diseñado para procedimientos como la reparación de hernia ventral, ampliando el panorama competitivo de la robótica quirúrgica y permitiendo nuevas aplicaciones mínimamente invasivas.

- En marzo de 2024, Intuitive Surgical anunció que la Administración de Alimentos y Medicamentos de los EE. UU. (FDA) otorgó la autorización 510(k) para su sistema quirúrgico da Vinci 5 de próxima generación, allanando el camino para una mayor precisión, tecnología de retroalimentación de fuerza e imágenes 3D mejoradas en procedimientos robóticos mínimamente invasivos y marcando una mejora significativa en el hardware de cirugía robótica laparoscópica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.