Global Late Stage Oncology Drug Pipeline Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.85 Billion

USD

26.67 Billion

2025

2033

USD

10.85 Billion

USD

26.67 Billion

2025

2033

| 2026 –2033 | |

| USD 10.85 Billion | |

| USD 26.67 Billion | |

| % | |

|

Cáncer de diagnóstico de cáncer de estadio, segmentación del mercado de la pipa de drogas, tipo de terapia (quimioterapia, terapia dirigida, inmunoterapia, terapia hormonal y otros), clase de fármacos (menos medicamentos de molécula, biologicos, terapias de células " genéticas, terapias basadas en ARN y conjugados de fármacos anticuerpos " ) Tendencias y pronósticos industriales a 2033

Late-Stage Oncology Drug Pipeline mercado tamaño

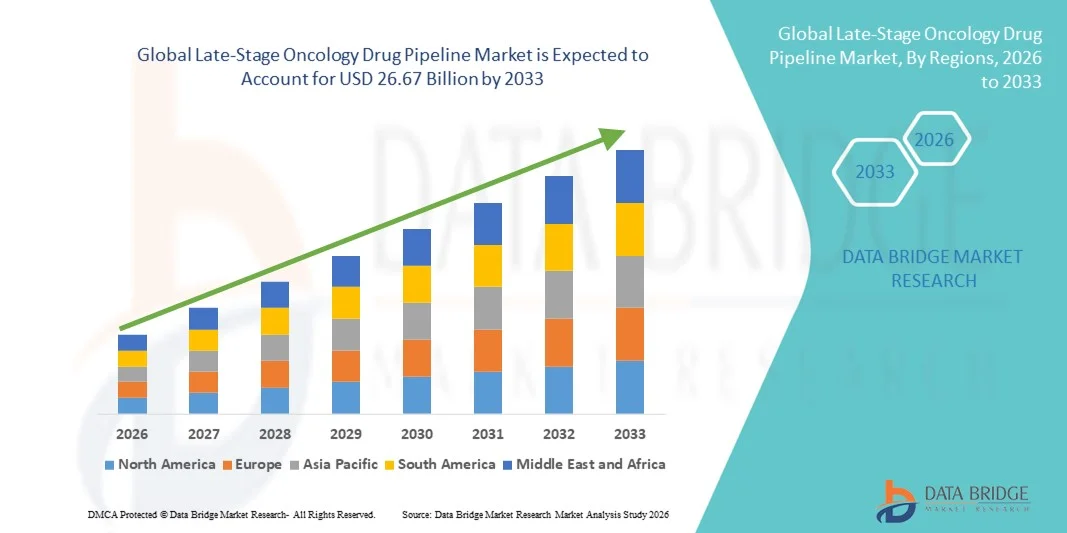

- El tamaño del mercado mundial de tuberías oncológicas de última etapa se valoró enUSD 10.85 billion in 2025y se espera que alcanceUSD 26.67 billion en 2033, aCAGR of 11.90%durante el período previsto

- El crecimiento del mercado se ve alimentado en gran medida por la creciente prevalencia del cáncer en todo el mundo y el creciente enfoque de las empresas farmacéuticas en el desarrollo específico,inmunoterapia, y tratamientos de oncología de precisión en estadios clínicos avanzados

- Además, los avances en la investigación clínica, los marcos regulatorios de apoyo y las crecientes inversiones en terapias innovadoras están permitiendo un desarrollo más rápido y la comercialización de medicamentos oncológicos atrasados. Estos factores convergentes están acelerando la progresión de los candidatos de oleoductos, lo que aumenta significativamente el crecimiento de la industria

Análisis del mercado de la droga pipelineo en estadio tardío

- Los fármacos oncológicos en estadio tardío, que comprenden candidatos en fase II, fase III y etapas reglamentarias de sumisión, representan terapias de investigación avanzadas dirigidas a diversas indicaciones de cáncer y son componentes críticos del panorama mundial de innovación farmacéutica debido a su potencial para atender necesidades médicas no satisfechas y mejorar los resultados de supervivencia

- La intensificación del desarrollo de los fármacos de oncología atrasados se ve alimentada principalmente por el aumento de la carga mundial del cáncer, el aumento de la inversión en investigación y desarrollo, y el fuerte impulso en los enfoques de medicina de precisión, inmunoterapia y tratamiento específico

- América del Norte dominaba el mercado de gasoductos oncológicos de última etapa con la mayor cuota de ingresos del 41,3% en 2025, caracterizada por un sólido ecosistema de ensayo clínico, gastos significativos de R plagaD, trayectorias regulatorias favorables y la fuerte presencia de empresas biofarmacéuticas líderes, con la contabilidad estadounidense de un número sustancial de ensayos oncológicos de fase III y presentaciones regulatorias

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tuberías oncológicas de última etapa durante el período previsto debido a la ampliación de la infraestructura de investigación clínica, el aumento de la disponibilidad de piscinas de pacientes, las iniciativas gubernamentales de apoyo y la creciente participación de las empresas regionales de biotecnología en los ensayos mundiales de oncología

- El segmento de inmunoterapia dominó el mercado de gasoductos oncológicos de última etapa con una cuota de mercado del 44.6% en 2025, impulsado por el creciente éxito de los inhibidores de los puntos de control inmunitarios, terapias CAR-T y regímenes combinados que demuestran una mejor eficacia y respuestas duraderas en múltiples tipos de cáncer

Report Scope and Late-Stage Oncology Drug Pipeline Market Segmentation

| Atributos | Insights del mercado clave de Oncología de última etapa |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

Tendencias del mercado de la Oncología de última etapa

Mejora de la oncología de precisión e innovación de inmunoterapia

- Una tendencia significativa y aceleradora en el mercado mundial de tuberías oncológicas de última hora es el enfoque cada vez mayor en las plataformas de medicina e inmunoterapia de precisión, incluyendo inhibidores de puntos de control, terapias CAR-T y conjugados anticuerpos-drogas. Esta evolución científica está mejorando significativamente la especificidad del tratamiento y los resultados de supervivencia a largo plazo en múltiples tipos de cáncer

- Por ejemplo, varios ensayos de oncología de fase III están evaluando los inhibidores PD-1/PD-L1 de próxima generación y anticuerpos biespecíficos diseñados para mejorar las tasas de respuesta en tumores resistentes. Del mismo modo, varias empresas biotecnológicas están promoviendo vacunas contra el cáncer personalizadas en el desarrollo clínico atrasado, que apunta a mutaciones genéticas específicas

- La integración de estrategias impulsadas por biomarcadores en ensayos de fase tardía permite mejorar la estratificación de pacientes y mayores probabilidades de éxito clínico. Por ejemplo, las terapias específicas desarrolladas para el cáncer de mama con HER2 y el cáncer de pulmón con KRAS demuestran una eficacia mejorada en las poblaciones genéticamente definidas. Además, se están evaluando cada vez más regímenes combinados para superar la resistencia al tratamiento y ampliar la supervivencia sin progresión

- La creciente colaboración entre empresas farmacéuticas, instituciones de investigación y empresas biotecnológicas facilita la innovación acelerada y la experiencia clínica compartida. Mediante asociaciones estratégicas y acuerdos de concesión de licencias, las empresas pueden ampliar las carteras de oncología, optimizar el diseño de ensayos atrasados y fortalecer el posicionamiento normativo mundial

- Esta tendencia hacia terapias de oncología más selectivas, basadas en datos y biológicamente precisas es fundamentalmente la remodelación de las prioridades de desarrollo de drogas en etapas clínicas avanzadas. En consecuencia, las empresas están invirtiendo cada vez más en terapias celulares de próxima generación, tratamientos de radioligand y combinaciones de oncología inmune para fortalecer sus oleoductos de última etapa

- La demanda de terapias de oncología altamente efectivas y personalizadas está creciendo rápidamente en mercados tanto desarrollados como emergentes, ya que los sistemas de salud priorizan cada vez más tratamientos innovadores que mejoran las tasas de supervivencia y la calidad de vida de los pacientes con cáncer

- Aumentar la utilización de la inteligencia artificial y la analítica de datos en la investigación oncológica está racionalizando el diseño de prueba, acelerando el reclutamiento de pacientes y mejorando el modelado predictivo para los resultados terapéuticos

Oncología de última etapa Dinámica del mercado de la tubería de drogas

Conductor

Aumento de la carga del cáncer global y expansión de las inversiones oncológicas R

- La creciente prevalencia mundial del cáncer, junto con la expansión de las inversiones en investigación y desarrollo de oncología, es un factor importante para el avance acelerado de los oleoductos de droga oncología en estadio tardío

- Por ejemplo, en los últimos años, las principales empresas farmacéuticas han anunciado la oncología multimillonaria de Dólar y la adquisición estratégica de empresas biotecnológicas especializadas en terapias avanzadas de cáncer. Se prevé que esas iniciativas de los principales participantes de la industria impulsarán el crecimiento de los oleoductos atrasados durante el período previsto

- A medida que la incidencia del cáncer sigue aumentando en todo el mundo, los proveedores de atención médica y los responsables de la formulación de políticas están priorizando el diagnóstico precoz y las opciones de tratamiento avanzado, creando una fuerte demanda de terapias innovadoras que progresan a través de los ensayos de fase II y fase III.

- Además, los marcos regulatorios de apoyo, como las denominaciones de terapia de avance decisivo y las vías de aprobación aceleradas, están permitiendo una mayor progresión de candidatos prometedores de oncología hacia la comercialización

- El enfoque creciente en terapias específicas, inmunoterapias e indicios de cáncer raros es alentar a las empresas farmacéuticas a diversificar y fortalecer sus carteras de fase tardía. El aumento de la disponibilidad de herramientas de análisis genómicos y de identificación de biomarcadores apoya aún más el desarrollo de fármacos impulsados por precisión y mayores tasas de éxito en los ensayos clínicos

- Aumentar la financiación pública y privada para la innovación en oncología, incluidas las subvenciones gubernamentales y las inversiones en capital de riesgo, está acelerando aún más el desarrollo de prometedores candidatos de etapa tardía

- Ampliar las redes mundiales de ensayos clínicos y el apoyo a la organización de investigación contractual están mejorando la eficiencia de la ejecución de los ensayos y permitiendo una inscripción más amplia de pacientes en múltiples regiones geográficas

Restraint/Challenge

High Clinical Trial Failure Rates and Regulatory Complexity

- Las preocupaciones acerca de altas tasas de atrición en los ensayos clínicos oncológicos plantean un reto significativo para la sostenibilidad de los oleoductos atrasados. A medida que se someten a estudios complejos y prolongados de Fase II y Fase III, el fracaso en etapas avanzadas puede dar lugar a importantes pérdidas financieras y a retrasos en la innovación

- Por ejemplo, varios candidatos a la oncología de última etapa se han interrumpido debido a la eficacia insuficiente o a preocupaciones de seguridad inesperadas, lo que ha llevado a retrocesos en los plazos de comercialización

- Hacer frente a estos riesgos de desarrollo mediante diseños de ensayos adaptativos, una mejor validación de biomarcadores y una mejora de las estrategias de selección de pacientes es crucial para aumentar las tasas de éxito atrasadas. Las empresas están aprovechando cada vez más evidencia real y analítica artificial impulsada por inteligencia para optimizar los resultados del ensayo. Además, los estrictos requisitos reglamentarios en distintas regiones pueden complicar las estrategias de aprobación mundial y prolongar los plazos de entrada en el mercado

- Si bien los organismos reguladores ofrecen vías rápidas para realizar terapias de gran alcance, la necesidad de contar con datos completos de seguridad y eficacia sigue siendo estricta, a menudo aumentando los costos de desarrollo y la complejidad operacional

- Superar estos desafíos mediante modelos de investigación colaborativos, estrategias de tubería diversificadas e innovación continua en metodologías de ensayos clínicos será vital para un crecimiento sostenido en el mercado global de tuberías oncológicas de última etapa

- Los elevados costos de desarrollo asociados con los sistemas biológicos, las terapias celulares y los regímenes combinados pueden agotar los recursos financieros, en particular para las empresas biotecnológicas más pequeñas con capacidad de financiación limitada

- Las presiones de precios, las incertidumbres de reembolso y los requisitos de evaluación de la tecnología de la salud en los principales mercados pueden afectar la viabilidad comercial de las terapias de oncología recientemente aprobadas

Alcance del mercado de la droga en la oncología de última etapa

El mercado se segmenta sobre la base del tipo de terapia, clase de fármacos, indicación y etapa clínica.

- Por tipo de terapia

Sobre la base del tipo de terapia, el mercado global de gasoductos de oncología en estadio tardío se segmenta en quimioterapia, terapia dirigida, inmunoterapia, terapia hormonal y otros. El segmento de inmunoterapia dominó el mercado con la mayor cuota de ingresos del 44,6% en 2025, impulsado por el fuerte éxito clínico de los inhibidores de puntos de control inmunitarios, terapias CAR-T y regímenes combinados de inmunooncología. Las compañías farmacéuticas siguen priorizando a los candidatos de inmunoterapia en los ensayos de Fase III debido a sus tasas de respuesta duraderas y su aplicabilidad amplia en varios tipos de tumores. El creciente número de aprobaciones reglamentarias para los inhibidores PD-1/PD-L1 ha fortalecido aún más la confianza en este segmento. Además, las inmunoterapias se están probando cada vez más en líneas anteriores de tratamiento y en combinación con agentes específicos. El segmento también se beneficia de fuertes entradas de inversión y colaboraciones estratégicas. Como resultado, la inmunoterapia mantiene el liderazgo en la actividad de desarrollo de oncología de última etapa.

Se prevé que el segmento de terapia dirigida sea testigo del crecimiento más rápido durante el período previsto, alimentado por avances en medicina de precisión y desarrollo de medicamentos impulsados por biomarcadores. Aumentar la identificación de mutaciones genéticas factibles como KRAS, BRAF y HER2-low está ampliando el alcance de los tratamientos específicos en los oleoductos Fase II y Fase III. Estas terapias ofrecen mayor eficacia con menor toxicidad sistémica en comparación con la quimioterapia tradicional. La creciente adopción de pruebas genómicas está acelerando la estratificación de pacientes en ensayos clínicos. Las empresas farmacéuticas se centran cada vez más en las mutaciones de nicho y raras, creando nuevas oportunidades de última hora. Se espera que este enfoque centrado en la precisión impulse significativamente el crecimiento del segmento.

- Por clase de drogas

Sobre la base de la clase de drogas, el mercado se segmenta en pequeños fármacos de molécula, biológicos, terapias de células " génicas " , terapéuticos basados en ARN y conjugados anticuerpos. El segmento biológico dominaba el mercado en 2025 debido al desarrollo generalizado de anticuerpos monoclonales y terapias de modulación inmunitaria en ensayos clínicos de fase tardía. Los biológicos han demostrado alta especificidad y mejorado los beneficios de supervivencia en varias indicaciones de cáncer. El fuerte éxito comercial de los fármacos biologicos previamente aprobados ha alentado a las empresas a ampliar sus oleoductos biológicos. Además, los avances en la tecnología recombinante y la ingeniería de proteínas están mejorando el rendimiento terapéutico. Los biológicos también desempeñan un papel central en los regímenes combinados en la evaluación de la fase III. Esta innovación sostenida ha posicionado a los biológicos como la principal clase de drogas en los oleoductos de oncología de última etapa.

Se proyecta que el segmento de terapias genéticas de la célula es el más rápido crecimiento durante el período de pronóstico, impulsado por avances en las terapias CAR-T, TCR y tecnologías de edición de genes. Aumentar la validación clínica de terapias celulares personalizadas en malignidades hematológicas está expandiendo los programas de desarrollo atrasados. Las mejoras en la escalabilidad de la fabricación y la gestión de la seguridad están apoyando una ampliación más amplia de los juicios. Las compañías farmacéuticas están invirtiendo fuertemente en terapias alogénicas y fuera de la plataforma de próxima generación. Las agencias reguladoras también ofrecen vías de apoyo para tratamientos transformadores basados en genes. Estos factores contribuyen colectivamente al rápido crecimiento en este segmento terapéutico avanzado.

- Por indicación

Sobre la base de la indicación, el mercado se segmenta en cáncer de mama, cáncer de pulmón, cáncer colorrectal, cáncer de próstata, cáncer de sangre, cánceres ginecológicos, otros tumores sólidos e indicaciones críticas. El segmento de cáncer de pulmón dominó en 2025 el mercado de oleoductos de oncología en fase tardía debido a su alta incidencia mundial y tasas de mortalidad. Un número considerable de ensayos de Fase III se centran en el cáncer de pulmón de células no pequeñas (NSCLC), especialmente en las mutaciones EGFR, ALK y KRAS. La rápida evolución de las combinaciones de inmunoterapia ha fortalecido aún más la actividad de desarrollo en esta indicación. Las compañías farmacéuticas priorizan el cáncer de pulmón debido a su gran piscina de pacientes y una necesidad médica no satisfecha significativa. Además, las agencias reguladoras suelen otorgar denominaciones aceleradas para terapias innovadoras de cáncer de pulmón. Este alto nivel de concentración de investigación apoya su posición dominante.

Se espera que el segmento de indicaciones críticas sea testigo del crecimiento más rápido durante el período de pronóstico, impulsado por la creciente atención hacia cánceres raros y agresivos como el glioblastoma y el cáncer de páncreas. Los avances en la elaboración de perfiles moleculares permiten enfoques específicos en malignidades antes difíciles de tratar. Las empresas farmacéuticas se centran en las oportunidades de medicamentos huérfanos con posibles incentivos regulatorios y beneficios de exclusividad del mercado. Aumentar la conciencia de las necesidades terapéuticas no satisfechas en los cánceres raros es fomentar la inversión atrasada. Las colaboraciones estratégicas entre empresas de biotecnología e instituciones de investigación están acelerando los plazos de desarrollo. Estos factores alimentan colectivamente la rápida expansión de este segmento.

- Por estadio clínico

Sobre la base de la etapa clínica, el mercado se segmenta en Fase II, Fase III y sumisión regulatoria. El segmento de Fase III dominó el mercado con la mayor participación en 2025, ya que estos juicios fundamentales representan el paso final y más intensivo de recursos antes de la aprobación reglamentaria. Las compañías farmacéuticas asignan una inversión significativa hacia los programas de Fase III debido a su proximidad a la comercialización. El éxito en esta etapa puede traducirse rápidamente en la entrada del mercado y la generación de ingresos. Muchos activos de oncología atrasados se están sometiendo a juicios globales multicéntricos de la fase III. Además, los datos provisionales positivos de estos estudios suelen influir en las valoraciones de las existencias y las oportunidades de asociación. Esta concentración de activos de alto valor impulsa el liderazgo del segmento.

Se prevé que el segmento de presentación reglamentaria sea testigo del crecimiento más rápido durante el período de previsión, impulsado por el creciente número de candidatos oncológicos que llegan a las etapas de presentación debido a mejores tasas de éxito clínico. Las vías de aprobación aceleradas y las designaciones de terapia de avance están facilitando plazos de revisión más rápidos. Aumentar la dependencia de las pruebas del mundo real y los diseños de ensayos adaptativos está apoyando transiciones regulatorias más suaves. Las empresas están priorizando estratégicamente candidatos de alto potencial para su rápida presentación en mercados importantes como Estados Unidos y Europa. El aumento de la carga mundial del cáncer sigue impulsando la innovación hacia la comercialización. En consecuencia, los activos en las etapas reglamentarias se están expandiendo a un ritmo notable.

Análisis regional del mercado de la droga del mercado de la droga del estadio

- América del Norte dominaba el mercado de gasoductos oncológicos de última etapa con la mayor cuota de ingresos del 41,3% en 2025, caracterizada por un robusto ecosistema de ensayos clínicos, gasto significativo de R plagaD, vías regulatorias favorables

- Las empresas de la región priorizan la innovación en inmunoterapia, terapia dirigida y tratamientos basados en células, apoyados por vías regulatorias avanzadas como terapia de avance y denominaciones de aprobación aceleradas

- Esta posición de liderazgo se ve reforzada por la presencia de grandes empresas biofarmacéuticas, redes de ensayos clínicos bien establecidas, marcos de reembolso favorables y una gran piscina de pacientes, estableciendo América del Norte como el principal centro para el desarrollo y comercialización de drogas oncológicas atrasadas

The U.S. Late-Stage Oncology Drug Pipeline Market Insight

El mercado de oleoductos oncológicos de última etapa de los EE.UU. captó la mayor parte de desarrollo en 2025 dentro de Norteamérica, alimentada por la innovación biofarmacéutica robusta y la extensa actividad de ensayo clínico Fase II y Fase III. Las empresas están priorizando cada vez más terapias de cáncer, incluyendo inmunoterapias, agentes específicos y tratamientos basados en células. La fuerte presencia de las principales empresas farmacéuticas, las instituciones avanzadas de investigación y las redes de ensayos de oncología bien establecidas impulsa aún más la expansión del oleoducto. Además, los marcos regulatorios de apoyo, como las denominaciones de vía rápida y terapia de gran avance, están acelerando significativamente el desarrollo de drogas y los plazos de presentación.

Europa Late-Stage Oncology Drug Pipeline Market Insight

Se prevé que el mercado de los oleoductos de oncología en estadio tardío de Europa se ampliará en un CAGR sustancial durante todo el período previsto, impulsado principalmente por el aumento de la financiación de la investigación oncológica y la fuerte colaboración entre las empresas de biotecnología y las instituciones académicas. La creciente carga del cáncer, junto con el énfasis en la medicina de precisión, está fomentando el desarrollo de candidatos avanzados de oncología. Los mecanismos europeos de apoyo regulador e iniciativas transfronterizas de ensayo clínico están mejorando aún más la progresión de los oleoductos. La región está experimentando un crecimiento notable en la inmunoterapia y el desarrollo biológico, con numerosos candidatos avanzando hacia la presentación reglamentaria.

U.K. Late-Stage Oncology Drug Pipeline Market Insight

Se prevé que el mercado de oleoductos oncológicos de última etapa de los Estados Unidos crecerá en una CAGR notable durante el período previsto, impulsada por la ampliación de los programas de investigación oncológica y fuertes iniciativas de ciencias de la vida respaldadas por el gobierno. Además, las asociaciones entre universidades, empresas biotecnológicas y farmacéuticas mundiales están acelerando el desarrollo clínico atrasado. Se espera que el entorno de ensayo clínico bien estructurado del Reino Unido y la adaptabilidad regulatoria continúen estimulando el avance del oleoducto. Aumentar el enfoque en terapias innovadoras de cáncer e indicios poco frecuentes de oncología apoya aún más el crecimiento en el país.

Alemania Mercado de drogas de última etapa de Oncología

Se espera que el mercado de los oleoductos de oncología en estadio tardío de Alemania se amplíe en un CAGR considerable durante el período previsto, alimentado por una fuerte inversión en investigación biomédica y un creciente énfasis en terapias de cáncer dirigidas. Las avanzadas infraestructuras sanitarias y capacidades de investigación clínica de Alemania promueven una alta participación en ensayos de oncología multinacionales. El enfoque del país en la medicina de precisión y los estudios impulsados por biomarcadores también se está volviendo cada vez más frecuente. Una sólida base de fabricación farmacéutica y un ecosistema impulsado por la innovación se alinean aún más con la expansión de las actividades de oncología.

Asia-Pacific Late-Stage Oncology Drug Pipeline Market Insight

El mercado de oleoductos de oncología en estadio tardío de Asia-Pacífico está destinado a crecer en la CAGR más rápida durante el período de previsión de 2026 a 2033, impulsado por la ampliación de las capacidades de ensayo clínico, grandes poblaciones de pacientes y el aumento de las inversiones R clérigoD en países como China, Japón e India. El enfoque creciente de la región en la innovación biotecnológica, apoyada por iniciativas gubernamentales favorables, está acelerando el desarrollo de drogas oncológicas. Además, a medida que Asia-Pacífico emerge como un importante centro de ensayos clínicos, las compañías farmacéuticas mundiales están llevando a cabo cada vez más estudios atrasados en la región, mejorando su importancia estratégica.

Japón Late-Stage Oncology Drug Pipeline Market Insight

El mercado de oleoductos oncológicos en estadio tardío de Japón está cobrando impulso debido al avanzado ecosistema de investigación del país, el envejecimiento de la población y el aumento de la incidencia del cáncer. El mercado japonés pone énfasis significativo en tratamientos innovadores de oncología, y la adopción de candidatos específicos e inmunoterapia aumenta constantemente. La integración de diagnósticos avanzados con el desarrollo de fármacos atrasados está impulsando iniciativas de oncología de precisión. Además, las vías reglamentarias de apoyo y la colaboración entre las empresas nacionales e internacionales contribuyen al crecimiento constante de las tuberías.

India Late-Stage Oncology Drug Pipeline Market Insight

El mercado de oleoductos oncológicos de última etapa de la India representó una parte significativa en Asia-Pacífico en 2025, atribuida a la creciente infraestructura de ensayo clínico y a las capacidades de investigación rentables del país. India es un destino clave para los ensayos de oncología multinacional debido a su gran y diversa piscina de pacientes. El impulso hacia la innovación biotecnológica, junto con reformas regulatorias de apoyo, está fortaleciendo las actividades de desarrollo atrasadas. El aumento de la participación de las empresas farmacéuticas nacionales en las colaboraciones mundiales en materia de oncología es más favorable a la expansión de los oleoductos en la India.

Mercado de pastizales de oncología de última etapa Compartir

La industria de la Oncología de la Oncología de última etapa es dirigida principalmente por empresas bien establecidas, incluyendo:

- Novartis AG (Suiza)

- Pfizer Inc. (U.S.)

- Merck ' Co., Inc., (U.S.)

- AstraZeneca (Reino Unido)

- AbbVie Inc. (Estados Unidos)

- Bristol-Myers Squibb Company (Estados Unidos)

- Sanofi (Francia)

- Amgen Inc. (U.S.)

- Takeda Pharmaceutical Company Limited (Japón)

- Gilead Sciences, Inc. (U.S.)

- Incyte Corporation (Estados Unidos)

- Eli Lilly and Company (U.S.)

- Astellas Pharma Inc. (Japón)

- BeiGene, Ltd. (China)

- Regeneron Pharmaceuticals, Inc. (U.S.)

- Exelixis, Inc. (U.S.)

- Blueprint Medicines Corporation (Estados Unidos)

- Argenx SE (Países Bajos)

- BioNTech SE (Alemania)

¿Cuáles son los desarrollos recientes en el mercado mundial de oncología de última hora?

- En noviembre de 2025, la FDA de EE.UU. aprobó ziftomenib (Komzifti), un inhibidor de la menina para la leucemia mieloide aguda recaída o refractaria con una mutación NPM1, representando una importante nueva terapia dirigida a finales del estadio para la malignidad hematológica

- En julio de 2025, Nuvalent anunció la finalización de su presentación de NDA para zidesamtinib, un inhibidor selectivo de ROS1 para el NSCLC avanzado previamente tratado con TKI, con compromiso en el programa de revisión de oncología en tiempo real de la FDA un hito regulatorio crítico para la aprobación potencial

- En junio de 2025, la FDA de EE.UU. concedió la aprobación acelerada a telisotuzumab vedotin-tllv (Emrelis) para adultos con cáncer de pulmón de células no pequeñas localmente avanzado o metastásico no escamoso, con una sobreexpresión de alta c-Met, lo que marca un éxito significativo en el estadio tardío para esta terapia ADC

- En mayo de 2025, la FDA de EE.UU. aprobó retifanlimab-dlwr (Zynyz) en combinación con carboplatino y paclitaxel como tratamiento de primera línea para adultos con carcinoma de células escamosas inoperable, localmente recurrente o metastásico del canal anal, ampliando opciones para una rara indicación de cáncer basado en resultados clínicos atrasados

- En enero de 2025, la FDA aprobó datopotamab deruxtecan-dlnk (Datroway), un conjugado anticuerpo dirigido por Trop-2, para el receptor positivo de hormonas no resecables o metastásicas, el cáncer de mama negativo HER2, reforzando el impacto terapéutico del desarrollo de ADC de fase tardía

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.