Global Lower Extremities Trauma Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.45 Billion

USD

4.74 Billion

2025

2033

USD

2.45 Billion

USD

4.74 Billion

2025

2033

| 2026 –2033 | |

| USD 2.45 Billion | |

| USD 4.74 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos para traumatismos de extremidades inferiores, por tipo (fijadores internos y externos), sitio quirúrgico (caderas y pelvis, pierna, pie y tobillo, rodilla y muslo), usuario final (hospitales y centros quirúrgicos ambulatorios): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de dispositivos para traumatismos en las extremidades inferiores

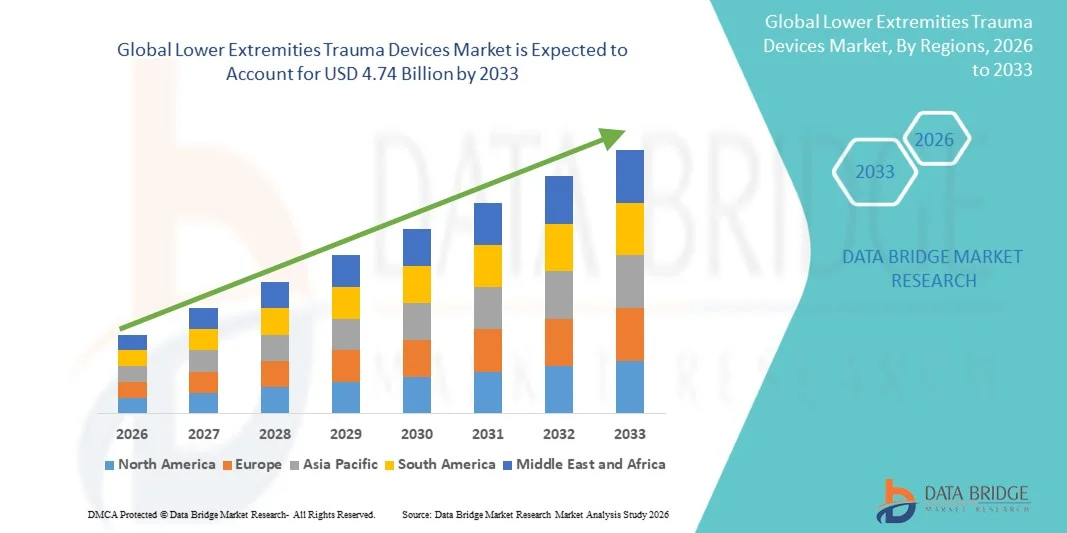

- El tamaño del mercado mundial de dispositivos para traumatismos en las extremidades inferiores se valoró en 2450 millones de dólares en 2025 y se espera que alcance los 4740 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 8,60 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de lesiones en las extremidades inferiores causadas por accidentes de tráfico, lesiones deportivas y una población que envejece y es propensa a fracturas y osteoporosis . Los avances tecnológicos en dispositivos de fijación, soluciones quirúrgicas mínimamente invasivas e implantes ortopédicos impulsan aún más la adopción de estos dispositivos en hospitales y centros de traumatología de todo el mundo.

- Además, la creciente concienciación entre pacientes y profesionales sanitarios sobre una recuperación más rápida, una mayor movilidad y una mejor calidad de vida tras un traumatismo está impulsando la demanda de dispositivos innovadores para el tratamiento de traumatismos. Estos factores convergentes están acelerando la adopción de soluciones para traumatismos en las extremidades inferiores, lo que a su vez impulsa significativamente el crecimiento del sector.

Análisis del mercado de dispositivos para traumatismos en extremidades inferiores

- Los dispositivos para traumatismos en las extremidades inferiores, incluidos los fijadores internos y externos, son componentes cada vez más vitales de la atención traumatológica ortopédica moderna tanto en entornos hospitalarios como de cirugía ambulatoria, debido a su capacidad para estabilizar fracturas, favorecer una recuperación más rápida y mejorar la movilidad y los resultados del paciente.

- La creciente demanda de dispositivos para el tratamiento de traumatismos en las extremidades inferiores se debe principalmente al aumento de la incidencia de accidentes de tráfico, lesiones deportivas y fracturas relacionadas con la edad, junto con los avances tecnológicos en procedimientos quirúrgicos mínimamente invasivos, implantes bioingenierizados y dispositivos de fijación mejorados.

- América del Norte dominó el mercado de dispositivos para traumatismos de extremidades inferiores con la mayor cuota de ingresos, un 40,9 % en 2025, caracterizada por una infraestructura sanitaria consolidada, un elevado gasto en salud y una fuerte presencia de fabricantes clave de dispositivos ortopédicos. Estados Unidos experimentó un crecimiento sustancial en la adopción de dispositivos, especialmente en hospitales, impulsado por innovaciones en fijadores internos y externos, implantes personalizados y cirugías ortopédicas asistidas por robot.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos para traumatismos de extremidades inferiores durante el período de pronóstico debido a la creciente urbanización, el aumento de la población anciana, la creciente concienciación sobre los tratamientos ortopédicos avanzados y la expansión de la infraestructura sanitaria en países como China e India.

- El segmento de fijadores internos dominó el mercado de dispositivos para traumatismos de extremidades inferiores con una cuota del 55,3 % en 2025, impulsado por su eficacia en la estabilización de fracturas y su amplia adopción en cirugías de trauma.

Alcance del informe y segmentación del mercado de dispositivos para traumatismos en las extremidades inferiores

|

Atributos |

Información clave del mercado de dispositivos para traumatismos en las extremidades inferiores |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos para traumatismos en las extremidades inferiores

“Avances en dispositivos de fijación mínimamente invasivos y bioingenierizados”

- Una tendencia significativa y en auge en el mercado mundial de dispositivos para el tratamiento de traumatismos en las extremidades inferiores es la creciente adopción de técnicas quirúrgicas mínimamente invasivas y dispositivos de fijación bioingenierizados, que mejoran la recuperación del paciente y la precisión quirúrgica.

- Por ejemplo, los clavos intramedulares con diseños personalizados impresos en 3D se utilizan cada vez más para fracturas complejas, lo que permite a los cirujanos lograr una alineación y estabilidad precisas al tiempo que minimizan el daño a los tejidos blandos.

- La integración de herramientas quirúrgicas inteligentes y sistemas de navegación permite obtener información en tiempo real durante la cirugía, reduciendo errores y mejorando los resultados postoperatorios, mientras que los recubrimientos avanzados en los implantes promueven una curación ósea más rápida y reducen el riesgo de infección.

- La perfecta combinación de técnicas quirúrgicas guiadas por imágenes con materiales de implante innovadores facilita procedimientos más eficientes y reduce los períodos de hospitalización, lo que beneficia tanto a los pacientes como a los profesionales sanitarios.

- Esta tendencia hacia dispositivos para traumatismos altamente personalizados, precisos y biológicamente optimizados está transformando radicalmente los estándares de atención traumatológica ortopédica. En consecuencia, empresas como Stryker y DePuy Synthes están desarrollando soluciones de fijación específicas para cada paciente con un rendimiento biomecánico mejorado y opciones de inserción mínimamente invasivas.

- La demanda de dispositivos para el tratamiento de traumatismos que combinen precisión quirúrgica, materiales bioingenierizados y enfoques mínimamente invasivos está creciendo rápidamente en hospitales y centros quirúrgicos ambulatorios, ya que los resultados para el paciente y la eficiencia se convierten en prioridades clave.

- La creciente colaboración entre los fabricantes de dispositivos ortopédicos y los centros de investigación académica está acelerando el desarrollo de implantes de última generación, como los dispositivos biorreabsorbibles y con recubrimiento antimicrobiano, impulsando aún más la innovación del mercado.

Dinámica del mercado de dispositivos para traumatismos en las extremidades inferiores

Conductor

“Aumento de la incidencia de lesiones en las extremidades inferiores y avances tecnológicos”

- La creciente prevalencia de accidentes de tráfico, lesiones relacionadas con el deporte y fracturas relacionadas con la edad es un factor importante que impulsa la mayor demanda de dispositivos para el tratamiento de traumatismos en las extremidades inferiores.

- Por ejemplo, en marzo de 2025, Stryker lanzó un sistema avanzado de clavo intramedular con guías quirúrgicas integradas, que mejora la fijación de fracturas y los tiempos de recuperación para pacientes ortopédicos.

- A medida que los profesionales sanitarios buscan soluciones que reduzcan el tiempo de recuperación y las complicaciones, los dispositivos para traumatismos que ofrecen diseños mínimamente invasivos y personalizados para cada paciente son cada vez más preferidos a los implantes tradicionales.

- Además, la creciente adopción de sistemas avanzados de imagen, navegación e implantes bioingenierizados está convirtiendo a los dispositivos para traumatismos en elementos fundamentales para mejorar la precisión quirúrgica y los resultados generales de los pacientes.

- El creciente número de hospitales y centros quirúrgicos ambulatorios especializados en traumatología ortopédica, junto con una mayor concienciación entre pacientes y cirujanos, está impulsando la adopción de soluciones innovadoras para el tratamiento de traumatismos.

- El aumento de las iniciativas gubernamentales y la financiación para la investigación y la infraestructura en traumatología ortopédica en los mercados emergentes están impulsando la adopción de dispositivos avanzados.

- La creciente colaboración entre fabricantes de dispositivos y empresas de salud digital está permitiendo la integración de implantes con tecnología IoT y capacidades de monitorización remota, lo que mejora la gestión de pacientes tras la cirugía.

Restricción/Desafío

“Altos costos de los dispositivos y barreras para el cumplimiento normativo”

- Las preocupaciones en torno al alto costo de los dispositivos avanzados para traumatismos y las estrictas aprobaciones regulatorias plantean desafíos importantes para una mayor penetración en el mercado.

- Por ejemplo, los retrasos en la aprobación de la FDA o la CE para implantes novedosos pueden ralentizar su adopción, lo que provoca que los hospitales y los cirujanos prefieran los dispositivos establecidos y aprobados a las tecnologías más nuevas.

- Abordar las limitaciones de costos a través de la cobertura de seguros, las estrategias de adquisición hospitalaria y la producción escalable es crucial para una adopción más amplia, mientras que navegar por vías regulatorias complejas sigue siendo un obstáculo crítico para los fabricantes.

- Además, el requisito de capacitación quirúrgica y validación clínica para los nuevos dispositivos puede limitar su rápida adopción, especialmente en mercados emergentes con recursos limitados.

- Si bien los precios de los implantes estándar se están volviendo gradualmente más competitivos, las soluciones bioingenieriles premium y personalizadas para cada paciente siguen siendo costosas, lo que podría limitar su adopción en regiones sensibles al costo.

- Superar estos desafíos mediante aprobaciones regulatorias simplificadas, programas de capacitación específicos y una producción de dispositivos más rentable será vital para un crecimiento sostenido del mercado.

- La variabilidad en las políticas de reembolso entre regiones puede retrasar la adopción, en particular de dispositivos para traumatismos novedosos o de alto costo, lo que genera incertidumbre en el mercado.

- El escaso conocimiento y la reticencia de los pacientes respecto a los implantes avanzados y los procedimientos mínimamente invasivos pueden ralentizar aún más la penetración en el mercado, especialmente en los países en desarrollo.

Alcance del mercado de dispositivos para traumatismos en las extremidades inferiores

El mercado se segmenta en función del tipo de procedimiento, la zona quirúrgica y el usuario final.

- Por tipo

Según el tipo, el mercado de dispositivos para traumatismos en las extremidades inferiores se segmenta en fijadores internos y externos. Los fijadores internos dominaron el mercado con la mayor cuota de ingresos, un 55,3 % en 2025, impulsados por su eficacia en la estabilización de fracturas de las extremidades inferiores y su amplia adopción en hospitales y centros de traumatología. Los cirujanos suelen preferir los fijadores internos por su capacidad para proporcionar una estabilización rígida, minimizar el daño a los tejidos blandos y favorecer una recuperación más rápida del paciente en comparación con los métodos tradicionales. Este segmento también se beneficia de los avances tecnológicos, como los recubrimientos bioingenieriles, las técnicas de inserción mínimamente invasivas y los diseños personalizados, que mejoran los resultados quirúrgicos y reducen los riesgos de infección. El aumento de los casos de traumatismos ortopédicos, especialmente en la pierna y el muslo, impulsa aún más la demanda de fijadores internos. Su compatibilidad con sistemas avanzados de imagen y navegación también facilita una colocación quirúrgica precisa. La eficacia clínica demostrada y la fiabilidad a largo plazo de los fijadores internos siguen impulsando el dominio de este segmento a nivel mundial.

Se prevé que los fijadores externos experimenten el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de tratamiento para fracturas complejas y casos de traumatismos abiertos, especialmente en centros de urgencias y traumatología ortopédica. Los fijadores externos ofrecen una estabilización flexible para fracturas difíciles de tratar internamente y son particularmente útiles para pacientes con lesiones múltiples o perfiles quirúrgicos de alto riesgo. Este segmento también se beneficia de las innovaciones en materiales ligeros, diseños modulares y configuraciones ajustables, que mejoran la comodidad del paciente y la conveniencia quirúrgica. La mayor concienciación sobre la atención traumatológica avanzada y el aumento de las inversiones en infraestructura hospitalaria en los mercados emergentes están acelerando aún más la adopción de fijadores externos. Además, los fijadores externos se utilizan ampliamente en procedimientos ortopédicos ambulatorios y centros quirúrgicos ambulatorios, lo que contribuye a su rápido crecimiento.

- Por sitio quirúrgico

Según la zona quirúrgica, el mercado se segmenta en cadera y pelvis, pierna, pie y tobillo, rodilla y muslo. La pierna dominó el mercado en 2025 debido a la alta incidencia de fracturas de tibia y peroné por accidentes de tráfico, lesiones deportivas y caídas en personas mayores. Los traumatismos en la pierna suelen requerir una fijación precisa para una correcta recuperación de la movilidad, lo que hace que tanto los fijadores internos como los externos sean esenciales en el tratamiento. Los cirujanos prefieren dispositivos que reduzcan el tiempo de recuperación, minimicen las complicaciones y proporcionen una estabilización duradera, lo que impulsa una demanda constante. La creciente concienciación sobre la rehabilitación postoperatoria y una recuperación más rápida de la movilidad también favorece el crecimiento del mercado. Este segmento se beneficia de la integración tecnológica con sistemas de navegación e implantes bioingenierizados para garantizar una colocación precisa. El aumento de la capacidad de los hospitales y centros de traumatología en Norteamérica y Europa refuerza aún más el dominio en este segmento quirúrgico.

Se prevé que el segmento de pie y tobillo experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de las lesiones deportivas, los accidentes urbanos y la mayor participación en actividades físicamente exigentes. Las fracturas de pie y tobillo requieren dispositivos especializados y precisos que se adapten a estructuras óseas complejas y permitan una movilización temprana. El desarrollo de fijadores internos compactos y mínimamente invasivos, así como de fijadores externos ajustables, aumenta el atractivo del segmento. Los mercados emergentes están experimentando un aumento en las inversiones en centros de atención de traumatismos ortopédicos, lo que contribuye a una mayor adopción de estos dispositivos. Los cirujanos prefieren cada vez más los dispositivos que reducen el tiempo quirúrgico y las complicaciones postoperatorias, lo que acelera aún más el crecimiento. El uso cada vez mayor de implantes personalizados y materiales bioingenieriles también respalda la rápida expansión de este segmento.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales y centros quirúrgicos ambulatorios (CGA). Los hospitales dominaron el mercado en 2025 con una cuota de ingresos del 75 %, impulsados por su especialización en traumatología ortopédica, instalaciones quirúrgicas avanzadas y cirujanos altamente cualificados. Los hospitales atienden la mayoría de las fracturas complejas que requieren fijadores internos o externos, especialmente en pacientes con politraumatismos. Este segmento se beneficia de la adopción de tecnologías como la cirugía asistida por navegación, los implantes bioingenieriles y los programas de recuperación integrados. El elevado volumen de pacientes, la creciente incidencia de accidentes de tráfico y el aumento de los casos de traumatismos geriátricos contribuyen a mantener la demanda. Los hospitales también actúan como centros principales para ensayos clínicos y validación de productos, lo que refuerza su dominio del mercado. Las alianzas con fabricantes de dispositivos para la formación e investigación también mejoran la posición competitiva del segmento.

Se prevé que los Centros Quirúrgicos Ambulatorios (CCA) experimenten el mayor crecimiento durante el período de pronóstico debido al aumento de los procedimientos ortopédicos ambulatorios y la creciente preferencia por las cirugías mínimamente invasivas. Los CCA brindan atención rentable y conveniente a pacientes con fracturas aisladas o traumatismos menos graves, lo que reduce la carga hospitalaria y mejora la rotación de pacientes. Las crecientes inversiones en infraestructura de CCA, particularmente en mercados emergentes, respaldan la rápida adopción de este segmento. Cirujanos y pacientes prefieren cada vez más los CCA por su eficiencia, tiempos de espera más cortos y atención personalizada. La integración de dispositivos avanzados, como fijadores internos y externos modulares adecuados para procedimientos ambulatorios, acelera el crecimiento. El creciente conocimiento entre pacientes y especialistas en ortopedia sobre las capacidades de los CCA contribuye aún más a la expansión de este segmento.

Análisis regional del mercado de dispositivos para traumatismos en extremidades inferiores

- América del Norte dominó el mercado de dispositivos para traumatismos en las extremidades inferiores con la mayor cuota de ingresos, un 40,9% en 2025, caracterizada por una infraestructura sanitaria bien establecida, un alto gasto en atención médica y una fuerte presencia de fabricantes clave de dispositivos ortopédicos.

- Los pacientes y los profesionales sanitarios de la región valoran enormemente la eficacia, la precisión y la fiabilidad de los fijadores internos y externos, junto con las técnicas quirúrgicas mínimamente invasivas y los implantes personalizados que mejoran los resultados de la recuperación.

- Esta adopción generalizada se ve respaldada además por el elevado gasto sanitario, la fuerte presencia de los principales fabricantes de dispositivos ortopédicos y la creciente capacidad de los hospitales y centros de traumatología, lo que consolida a los dispositivos avanzados para traumatismos como la solución preferida para el tratamiento de fracturas de extremidades inferiores tanto en entornos hospitalarios como ambulatorios.

Análisis del mercado estadounidense de dispositivos para traumatismos en las extremidades inferiores

El mercado estadounidense de dispositivos para traumatismos en las extremidades inferiores acaparó la mayor cuota de ingresos, con un 42 % en Norteamérica en 2025, impulsado por la alta incidencia de accidentes de tráfico, lesiones deportivas y fracturas relacionadas con la edad. Los hospitales y centros de traumatología priorizan cada vez más los fijadores internos y externos avanzados, las técnicas quirúrgicas mínimamente invasivas y los implantes personalizados para mejorar los resultados de la recuperación. La creciente tendencia de los procedimientos ortopédicos ambulatorios y la adopción de cirugías asistidas por navegación impulsan aún más el mercado. Además, la integración tecnológica, incluidos los recubrimientos bioingenieriles y los sistemas de retroalimentación quirúrgica en tiempo real, contribuye significativamente a la expansión del mercado. Una sólida infraestructura sanitaria, un elevado gasto en salud y la concentración de los principales fabricantes de dispositivos ortopédicos refuerzan el liderazgo del mercado.

Análisis del mercado europeo de dispositivos para traumatismos en las extremidades inferiores

Se prevé que el mercado europeo de dispositivos para traumatismos en las extremidades inferiores experimente un crecimiento sustancial durante el periodo de pronóstico, impulsado por el aumento de los casos de traumatismos ortopédicos y las estrictas normativas que garantizan dispositivos médicos de alta calidad . La creciente urbanización, junto con la mejora del acceso a la atención médica y la infraestructura, fomenta la adopción de dispositivos avanzados para traumatismos. Los proveedores de atención médica europeos incorporan cada vez más fijadores internos y externos en hospitales y centros quirúrgicos para el tratamiento de fracturas complejas. La región también observa un crecimiento tanto en las nuevas instalaciones ortopédicas como en la renovación de las unidades de traumatología, lo que optimiza la utilización de estos dispositivos. La mayor concienciación de los consumidores sobre una recuperación más rápida y las opciones mínimamente invasivas también impulsa la expansión del mercado.

Análisis del mercado británico de dispositivos para traumatismos en las extremidades inferiores

Se prevé que el mercado británico de dispositivos para el tratamiento de traumatismos en las extremidades inferiores experimente un notable crecimiento anual compuesto durante el periodo de pronóstico, impulsado por el aumento de la incidencia de fracturas, las lesiones deportivas y el envejecimiento de la población. Los hospitales y centros de traumatología están adoptando dispositivos de fijación avanzados para mejorar los resultados de los pacientes y reducir los tiempos de recuperación. El creciente énfasis en los procedimientos ortopédicos ambulatorios y la atención quirúrgica ambulatoria está impulsando el uso de estos dispositivos. Además, se espera que la sólida infraestructura sanitaria del Reino Unido y la alta adopción de soluciones innovadoras para el tratamiento de traumatismos estimulen el crecimiento del mercado. El apoyo regulatorio a los dispositivos de alta calidad para el tratamiento de traumatismos fomenta aún más la integración de implantes mínimamente invasivos y bioingenierizados en la práctica clínica.

Análisis del mercado alemán de dispositivos para traumatismos en las extremidades inferiores

Se prevé que el mercado alemán de dispositivos para traumatismos en las extremidades inferiores experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por los avances tecnológicos, la creciente concienciación sobre la mejora de la atención ortopédica y el aumento de la prevalencia de fracturas en la población de edad avanzada. La infraestructura sanitaria alemana, bien desarrollada, el énfasis en la innovación y la temprana adopción de implantes bioingenierizados fomentan la adopción de dispositivos avanzados para traumatismos. Tanto los fijadores internos como los externos se utilizan cada vez más en hospitales y centros quirúrgicos para fracturas complejas de las extremidades inferiores. La integración de cirugías asistidas por navegación y técnicas mínimamente invasivas está mejorando la precisión quirúrgica y la recuperación del paciente. Un fuerte enfoque en la seguridad del paciente y los resultados clínicos se alinea con las expectativas locales, lo que respalda el crecimiento del mercado.

Análisis del mercado de dispositivos para traumatismos en las extremidades inferiores en Asia-Pacífico

Se prevé que el mercado de dispositivos para traumatismos en las extremidades inferiores en la región Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 14% durante el período de pronóstico de 2026 a 2033, impulsado por el aumento de los accidentes de tráfico, las lesiones deportivas y el envejecimiento de la población en países como China, India y Japón. La creciente urbanización, la expansión de la infraestructura hospitalaria y la mayor concienciación sobre los tratamientos ortopédicos avanzados están acelerando su adopción. Los avances tecnológicos, incluidos los fijadores internos personalizados y la cirugía mínimamente invasiva, impulsan aún más la demanda. Además, las iniciativas gubernamentales que promueven la modernización de la atención sanitaria y el acceso a la atención traumatológica están apoyando el crecimiento. La creciente disponibilidad de dispositivos asequibles para traumatismos y la expansión de la capacidad de fabricación nacional están haciendo que estos dispositivos sean más accesibles a una base de pacientes más amplia.

Análisis del mercado japonés de dispositivos para traumatismos en las extremidades inferiores

El mercado japonés de dispositivos para traumatismos en las extremidades inferiores está cobrando impulso debido al envejecimiento de la población, la alta concienciación sobre la atención médica avanzada y el fuerte enfoque en los resultados para el paciente. La adopción de fijadores internos y externos mínimamente invasivos está en aumento, respaldada por hospitales y centros quirúrgicos tecnológicamente avanzados. La integración de sistemas de navegación guiada por imágenes e implantes bioingenierizados está mejorando la precisión quirúrgica y la recuperación postoperatoria. La creciente prevalencia de lesiones deportivas y fracturas entre las personas mayores impulsa aún más la demanda. Además, el énfasis de Japón en dispositivos médicos fiables y de alta calidad se alinea con las expectativas de pacientes y profesionales sanitarios, impulsando el crecimiento del mercado en entornos sanitarios residenciales y comerciales.

Análisis del mercado indio de dispositivos para traumatismos en las extremidades inferiores

El mercado indio de dispositivos para traumatismos en las extremidades inferiores representó la mayor cuota de mercado en Asia-Pacífico en 2025, debido a la rápida urbanización, las altas tasas de accidentes de tráfico y la creciente concienciación sobre la atención ortopédica avanzada. Los hospitales y centros quirúrgicos ambulatorios están adoptando cada vez más fijadores internos y externos para el tratamiento de fracturas complejas. Las crecientes iniciativas gubernamentales para la modernización de la atención sanitaria, la expansión de la infraestructura hospitalaria y el aumento de la clase media son factores clave que impulsan el mercado. La disponibilidad de dispositivos para traumatismos a precios asequibles y la presencia de fabricantes nacionales favorecen aún más su adopción. El creciente interés por los procedimientos mínimamente invasivos y los tiempos de recuperación más rápidos está impulsando el mercado tanto en el sector público como en el privado de la salud.

Cuota de mercado de dispositivos para traumatismos en extremidades inferiores

La industria de dispositivos para traumatismos en las extremidades inferiores está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Corporación Stryker (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Smith & Nephew (Reino Unido)

- Medtronic (Irlanda)

- Enovis (EE. UU.)

- Orthofix Medical Inc. (EE. UU.)

- Exactech, Inc. (EE. UU.)

- NuVasive, Inc. (EE. UU.)

- B. Braun SE (Alemania)

- Globus Medical, Inc. (EE. UU.)

- Corporación CONMED (EE. UU.)

- Ortopedia MicroPort (China)

- Össur hf. (Islandia)

- Paragon Medical (EE. UU.)

- Integra LifeSciences Corporation (EE. UU.)

- Acumed LLC (EE. UU.)

- Medartis AG (Suiza)

- Soluciones Ortopédicas Avanzadas (EE. UU.)

- Meril Life Sciences (India)

¿Cuáles son los últimos avances en el mercado mundial de dispositivos para el tratamiento de traumatismos en las extremidades inferiores?

- En noviembre de 2025, Pace Surgical anunció la aprobación 510(k) de la FDA para su sistema de tornillos de ultracompresión™, un novedoso dispositivo de fijación interna indicado para artrodesis, osteotomías, fracturas y pseudoartrosis del pie y el tobillo, diseñado para proporcionar una compresión predecible, alta resistencia a la extracción y un par constante, abordando así los desafíos de larga data para lograr una aposición ósea confiable y una unión estable durante los procedimientos reconstructivos de traumatismos.

- En julio de 2025, Dev4 recibió la autorización 510(k) de la FDA para su sistema de tornillos de fusión Eleganz™, una solución de fijación interna destinada a la reconstrucción ósea y la reparación de fracturas, que permite a los cirujanos utilizar el sistema para la fusión y fijación de pequeñas fracturas óseas, ampliando así las opciones en dispositivos para el tratamiento de traumatismos.

- En marzo de 2025, Zimmer Biomet anunció sus planes para adquirir Paragon 28 en una operación valorada en aproximadamente 1.100 millones de dólares, lo que fortalece la capacidad de Zimmer en el tratamiento de traumatismos y la reparación de fracturas, y amplía su cartera de dispositivos especializados para el pie y el tobillo, incluidas las herramientas de fijación de traumatismos para fracturas de las extremidades inferiores.

- En octubre de 2024, Johnson & Johnson MedTech lanzó su sistema de placas VOLT™ con tecnología de bloqueo optimizado de ángulo variable, diseñado para mejorar el tratamiento de fracturas con mayor flexibilidad, estabilidad y rendimiento en una amplia gama de procedimientos ortopédicos, incluida la fijación de extremidades inferiores, lo que representa una innovación significativa en soluciones de placas para traumatismos.

- En octubre de 2023, DePuy Synthes recibió la autorización 510(k) de la FDA para su sistema de placas anatómicas para extremidades inferiores TriLEAP™, una solución de placas modulares diseñada para brindar soporte a los procedimientos de fijación interna y fusión en las regiones del antepié, mediopié y retropié; esta autorización permite a los especialistas en ortopedia y pie y tobillo utilizar un conjunto diverso de placas contorneadas que mejoran la flexibilidad quirúrgica y las opciones de estabilización de fracturas en casos complejos de traumatismos en las extremidades inferiores.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.