Global Lysine Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.41 Billion

USD

13.97 Billion

2024

2032

USD

8.41 Billion

USD

13.97 Billion

2024

2032

| 2025 –2032 | |

| USD 8.41 Billion | |

| USD 13.97 Billion | |

| % | |

|

Segmentación del mercado global de lisina por ganado (cerdos, aves de corral y otros) y aplicación (alimentos, suplementos alimenticios y dietéticos, y productos farmacéuticos): tendencias y pronóstico de la industria hasta 2032

Tamaño del mercado de lisina

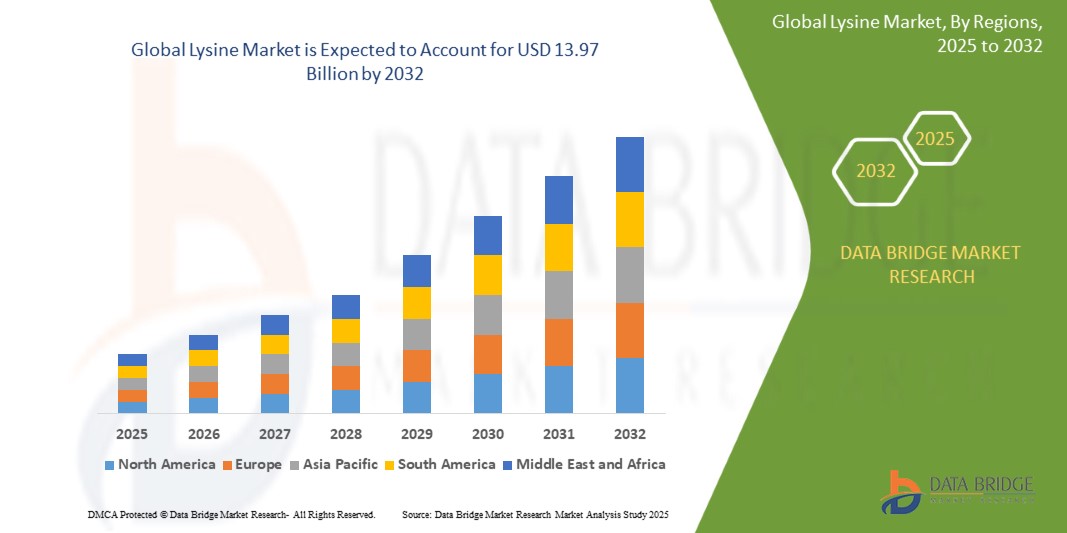

- El mercado mundial de lisina se valoró en USD 8.41 mil millones en 2024 y se espera que alcance los USD 13.97 mil millones para 2032.

- Durante el período de pronóstico de 2025 a 2032, es probable que el mercado crezca a una CAGR del 6,55 %, impulsado principalmente por la expansión de la industria farmacéutica.

- Este crecimiento está impulsado por factores como el crecimiento nutracéutico, las formulaciones de medicamentos y la fabricación biofarmacéutica.

Análisis del mercado de la lisina

- La lisina es un aminoácido esencial ampliamente utilizado en piensos , productos farmacéuticos y suplementos dietéticos. Desempeña un papel vital en la síntesis de proteínas, la absorción de calcio y la reparación tisular. Producida industrialmente mediante fermentación microbiana, la lisina se añade principalmente al pienso para el ganado para promover el crecimiento y mejorar la calidad de la carne, pero también se utiliza en nutrición humana y formulaciones farmacéuticas.

- El mercado está experimentando un crecimiento constante debido al aumento del consumo de carne, la creciente demanda de nutrición animal y la expansión de las aplicaciones farmacéuticas. A medida que la urbanización y los niveles de ingresos aumentan, especialmente en Asia-Pacífico y Latinoamérica, aumenta la necesidad de fuentes de proteína de alta calidad, como la carne de cerdo y las aves de corral, lo que a su vez impulsa la demanda de piensos enriquecidos con lisina. Su uso en suplementos y tratamientos antivirales también contribuye al crecimiento del mercado.

- El mercado de la lisina está evolucionando, con un enfoque en la mejora de las tecnologías de producción, la sostenibilidad y la expansión de las aplicaciones relacionadas con la salud. Los fabricantes están adoptando procesos de fermentación avanzados para mejorar la eficiencia y reducir los costos. También existe un creciente interés en las fuentes de lisina de origen vegetal y biológico, en consonancia con la tendencia general hacia una nutrición animal respetuosa con el medio ambiente y de precisión.

- Por ejemplo, empresas como Ajinomoto y CJ CheilJedang están ampliando las instalaciones de biofermentación y desarrollando formulaciones especializadas de lisina adaptadas a los diferentes requisitos del ganado y las necesidades del mercado regional.

- Se prevé que el mercado de la lisina mantenga un impulso alcista, impulsado por la continua demanda en los sectores de alimentación animal, farmacéutico y alimentos funcionales. Los avances tecnológicos, la creciente concienciación sobre la salud animal y la transición global hacia dietas ricas en proteínas probablemente sustentarán el crecimiento del mercado en los próximos años.

Alcance del informe y segmentación del mercado de lisina

|

Atributos |

Perspectivas clave del mercado de la lisina |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la lisina

Creciente adopción de la nutrición de precisión en la alimentación animal

- Una tendencia destacada en el mercado mundial de lisina es la creciente adopción de la nutrición de precisión en la alimentación animal.

- Esta tendencia se debe a la creciente necesidad de una producción ganadera eficiente, el aumento de los costos de los alimentos y la demanda de prácticas agrícolas sostenibles. La nutrición de precisión se centra en proporcionar a los animales dietas específicamente formuladas para satisfacer sus necesidades nutricionales exactas, mejorando la conversión alimenticia y reduciendo el desperdicio.

- Por ejemplo, los productores de alimentos formulan cada vez más dietas enriquecidas con lisina adaptadas a la especie, la edad y la etapa de crecimiento, lo que ayuda a optimizar el rendimiento animal y al mismo tiempo minimiza las emisiones de nitrógeno y el impacto ambiental.

- Se espera que el creciente énfasis en la salud animal, la eficiencia de los recursos y la agricultura consciente del medio ambiente acelere la integración de la nutrición de precisión en los sectores avícola, porcino y acuícola.

- A medida que la industria de alimentos para animales se vuelve más tecnológica, los fabricantes invierten en soluciones basadas en datos, perfiles avanzados de aminoácidos y formulaciones de alimentos específicos para cada especie. La adopción de la nutrición de precisión, respaldada por innovaciones en la producción y aplicación de lisina, seguirá moldeando las estrategias de alimentación y ampliando el papel de la lisina en la ganadería moderna.

Dinámica del mercado de la lisina

Conductor

“Creciente atención a la salud animal”

- La creciente atención a la salud animal es un factor clave del crecimiento del mercado de la lisina. A medida que los productores ganaderos y los fabricantes de piensos otorgan cada vez más importancia al mantenimiento del bienestar animal y la prevención de enfermedades, la lisina se ha vuelto esencial para favorecer un crecimiento óptimo, la inmunidad y la productividad general.

- Este cambio es particularmente evidente en regiones con industrias ganaderas avanzadas, donde los productores buscan reducir el uso de antibióticos y mejorar la eficiencia nutricional mediante dietas equilibradas y ricas en aminoácidos. La lisina desempeña un papel fundamental en el desarrollo muscular, la respuesta inmunitaria y la recuperación, lo que la convierte en un componente vital de las estrategias de alimentación modernas.

- Ante la creciente demanda de productos animales de alta calidad y criados éticamente, la adopción de lisina en las formulaciones de alimentos se ha acelerado. Los ganaderos buscan soluciones nutricionales que promuevan animales más sanos, una mejor ganancia de peso y mejores índices de conversión alimenticia.

- Atributos como la biodisponibilidad, las formulaciones específicas para cada especie y la contribución de la lisina a la salud intestinal y la resistencia a enfermedades están transformando la forma en que se desarrollan y administran los alimentos. Este creciente énfasis en la salud animal no solo mejora los resultados de producción, sino que también apoya objetivos más amplios en materia de seguridad alimentaria y sostenibilidad.

- Las empresas están respondiendo ofreciendo soluciones avanzadas de lisina adaptadas a los cerdos, las aves de corral y la acuicultura, a menudo integradas en programas integrales de salud animal.

Por ejemplo,

- Evonik Industries ha introducido mezclas mejoradas de aminoácidos, incluida la lisina, para promover la salud intestinal en las aves de corral y reducir la necesidad de antibióticos promotores del crecimiento.

- ADM Animal Nutrition integra lisina en su programa mineral AMPT para promover la salud muscular y reducir enfermedades en el ganado vacuno, alineándose con los sistemas de gestión que priorizan la salud.

- A medida que aumenta la conciencia global sobre la ganadería responsable y la seguridad alimentaria, el papel de la lisina como aditivo beneficioso para la salud se expande. El mercado está preparado para un crecimiento continuo, ya que los productores buscan soluciones que mejoren la productividad, a la vez que promueven el bienestar animal, el cumplimiento normativo y la confianza del consumidor.

Oportunidad

Aumento del consumo de carne en las economías en desarrollo

- El aumento del consumo de carne en las economías en desarrollo representa una importante oportunidad de crecimiento para el mercado de la lisina. A medida que los hábitos alimentarios cambian debido a la urbanización y a los mayores niveles de ingresos, la demanda de alimentos ricos en proteínas, como la carne de ave y de cerdo, está aumentando en los mercados emergentes.

- Los productores ganaderos en regiones como Asia Pacífico, Latinoamérica y África están expandiendo sus operaciones para satisfacer la creciente demanda de los consumidores, lo que impulsa la necesidad de soluciones alimentarias eficientes y rentables. La lisina, como aminoácido clave, desempeña un papel esencial en la promoción del crecimiento muscular y la mejora de la eficiencia alimentaria, lo que la convierte en un valioso complemento para los programas modernos de nutrición animal.

- La capacidad de la lisina para mejorar las tasas de crecimiento animal, favorecer el desarrollo de carne magra y reducir el uso de exceso de proteína cruda la convierte en una solución atractiva para los productores que buscan maximizar la producción y, al mismo tiempo, gestionar los costos y los recursos.

Por ejemplo,

- En China, la industria porcina está incorporando cada vez más lisina en el alimento para cerdos para mejorar el rendimiento y la calidad de la carne a medida que evolucionan las expectativas de los consumidores.

- En Nigeria y Vietnam, las industrias avícolas y acuícolas en expansión están recurriendo a la lisina para satisfacer las demandas nutricionales de las poblaciones en crecimiento.

- A medida que la demanda de carne continúa aumentando en estas economías en desarrollo, las inversiones en producción ganadera, tecnología de piensos y estrategias nutricionales fortalecerán aún más el papel de la lisina en una ganadería sostenible y escalable. Este cambio continuo representa una oportunidad de crecimiento a largo plazo para los fabricantes de lisina centrados en los mercados emergentes.

Restricción/Desafío

“Número creciente de restricciones y prohibiciones regulatorias”

- El aumento de las restricciones y prohibiciones regulatorias representa un desafío significativo para el mercado de la lisina. A medida que los gobiernos y los organismos internacionales refuerzan los controles sobre los aditivos para piensos y las emisiones derivadas de la producción ganadera, los fabricantes de lisina se enfrentan a un mayor escrutinio y a mayores requisitos de cumplimiento.

- El segmento de la lisina, estrechamente vinculado a la industria de la alimentación animal, se ve afectado por la evolución de las políticas relacionadas con la protección ambiental, la seguridad alimentaria y la resistencia a los antimicrobianos. Las regulaciones sobre las emisiones de nitrógeno, los ingredientes sintéticos para piensos y las prácticas de ganadería industrial están obligando a los productores a adaptar sus métodos de fabricación y reformular sus productos para cumplir con las nuevas normas.

- Estas políticas cambiantes varían considerablemente según la región y pueden generar mayores costos de producción, retrasos en las aprobaciones e incertidumbre en el acceso al mercado. La inconsistencia de los marcos regulatorios también crea barreras para el comercio internacional, limitando la capacidad de los productores de lisina para expandirse a nuevos mercados o mantener exportaciones estables.

Por ejemplo,

- En la Unión Europea, las regulaciones ambientales más estrictas están impulsando a los productores de alimentos a reducir los niveles de proteína en las dietas animales, lo que afecta el uso de lisina y requiere estrategias de reformulación precisas.

- A medida que los entornos regulatorios evolucionan a nivel mundial, el mercado de la lisina sigue enfrentándose a la complejidad del cumplimiento normativo, los cambios impredecibles en las políticas y las mayores exigencias operativas. Estas limitaciones pueden frenar la expansión del mercado y requerir una inversión significativa en investigación, reformulación y estrategias de adaptación regional por parte de los productores.

Alcance del mercado de la lisina

El mercado está segmentado en función del stock vivo y la aplicación.

|

Segmentación |

Subsegmentación |

|

Por ganado en vivo |

|

|

Por aplicación |

|

Análisis regional del mercado de la lisina

Asia-Pacífico es la región dominante en el mercado de la lisina .

- Asia-Pacífico domina el mercado de la lisina , impulsado por su extensa población de ganado, altas tasas de consumo de carne y la adopción generalizada de formulaciones de alimentos basadas en aminoácidos en las principales economías.

- China posee una participación significativa gracias a sus industrias porcina y avícola a gran escala y a la producción nacional de lisina para piensos. El impulso del país hacia la modernización de la ganadería y la mejora de la eficiencia alimentaria ha impulsado una demanda constante de lisina en aplicaciones de piensos comerciales.

- Además, los países del sudeste asiático como Vietnam, Indonesia y Tailandia están aumentando rápidamente las inversiones en infraestructura ganadera y tecnología de alimentos, creando condiciones favorables para el crecimiento del mercado de lisina.

- Con un enfoque creciente en la seguridad alimentaria, la expansión de los sectores de acuicultura y avicultura y la presencia de varios fabricantes clave de lisina en la región, se espera que Asia-Pacífico mantenga su posición de liderazgo en el mercado mundial de lisina durante el período de pronóstico de 2025 a 2032.

Se proyecta que América del Norte registre la mayor tasa de crecimiento.

- Se espera que la región de América del Norte sea testigo de la mayor tasa de crecimiento en el mercado de lisina , impulsada por la creciente demanda de proteína animal de alta calidad, formulaciones de alimentos avanzadas y una creciente conciencia de la nutrición ganadera de precisión.

- Estados Unidos posee una participación significativa debido a su producción de carne a gran escala, su consolidada industria de piensos y la adopción de prácticas de alimentación sostenibles y basadas en la ciencia. Los ganaderos incorporan cada vez más lisina para mejorar la eficiencia alimentaria, reducir el contenido de proteína cruda y cumplir con las normativas sobre emisiones y salud animal.

- Canadá también contribuye al crecimiento regional mediante inversiones en innovación agrícola, la expansión de las industrias porcina y avícola, y un mayor enfoque en la agricultura responsable con el medio ambiente. Los fabricantes de piensos de ambos países están aprovechando la lisina como una solución rentable para alcanzar los objetivos de productividad y rendimiento.

- Con un énfasis creciente en el bienestar animal, el cumplimiento normativo y la alta demanda de los consumidores de carne de origen responsable, América del Norte está preparada para convertirse en la región de más rápido crecimiento en el mercado mundial de lisina durante el período de pronóstico.

Cuota de mercado de la lisina

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Cargill, Incorporated (EE. UU.)

- Dow (EE.UU.)

- BASF (Alemania)

- dsm-firmenich (Suiza)

- DuPont (EE. UU.)

- Evonik Industries AG (Alemania)

- Novus International, Inc. (EE. UU.)

- Alltech (EE. UU.)

- Associated British Foods plc (Reino Unido)

- Charoen Pokphand Foods Public Company Limited (Tailandia)

- Nutreco (Países Bajos)

- ForFarmers Group (EN) (Países Bajos)

- De Heus Animal Nutrition (Países Bajos)

- SunOpta (Canadá)

- Rasca y picotea (EE. UU.)

Últimos avances en el mercado mundial de la lisina

- En abril de 2025, Eurolysine anunció el lanzamiento de un estudio de viabilidad para explorar la expansión de su capacidad de producción. Se espera que esta estrategia tenga un impacto positivo en el mercado de la lisina, reforzando la autosuficiencia de la UE en aminoácidos esenciales para la nutrición animal y apoyando la transición de la región hacia ingredientes alimentarios sostenibles y de origen local.

- En mayo de 2023, Evonik presentó una versión actualizada de su producto Biolys para piensos, con una mayor concentración de L-lisina. Al ser la fuente de lisina con menor huella de carbono disponible actualmente en el mercado de aditivos para piensos, el nuevo Biolys refuerza la posición de Evonik en el segmento de la industria de la lisina, impulsado por la sostenibilidad. Se espera que este lanzamiento aumente el atractivo del producto entre los productores con conciencia ambiental, atienda la creciente demanda de soluciones de piensos eficientes y ecológicas, y contribuya a la ventaja competitiva de Evonik tanto en mercados maduros como emergentes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE LISINA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 LLEGADA AL MERCADO MUNDIAL DE LISINA

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.4.1. VENDEDORES DEL MERCADO

2.2.4.2. LÍDERES PROSPECTIVOS

2.2.4.3. DISRUPTORES DEL MERCADO

2.2.4.4. JUGADORES DE NICHO

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 VARIABLES DE LA OFERTA Y DE LA DEMANDA

2.2.8 TENDENCIA DE CONSUMO DE PRODUCTOS FINALES

2.2.9 ANÁLISIS DE ARRIBA A ABAJO

2.2.10 NORMAS DE MEDICIÓN

2.2.11 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE LISINA: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS DE LA CADENA DE VALOR

5.2 ANÁLISIS DE LA CADENA DE SUMINISTRO

5.3 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

5.3.1 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

5.3.2 PODER DE NEGOCIACIÓN DE LOS COMPRADORES/CONSUMIDORES

5.3.3 AMENAZA DE NUEVOS ENTRANTES

5.3.4 AMENAZA DE PRODUCTOS SUSTITUTOS

5.3.5 INTENSIDAD DE LA RIVALIDAD COMPETITIVA

5.4 ESTRATEGIAS DE CRECIMIENTO ADOPTADAS POR LOS ACTORES CLAVE DEL MERCADO

5.5 INNOVACIONES TECNOLÓGICAS

5.6 TENDENCIAS DE LA INDUSTRIA Y PERSPECTIVA FUTURA

5.7 FACTORES QUE INFLUYEN EN LA DECISIÓN DE COMPRA DE LOS USUARIOS FINALES

6 MARCO REGULADOR Y DIRECTRICES

7 ANÁLISIS DE IMPACTO POST COVID-19

8 MERCADO MUNDIAL DE LISINA, POR TIPO DE PRODUCTO

8.1 DESCRIPCIÓN GENERAL

8.2 L-LISINA

8.3 D-LISINA

9 MERCADO MUNDIAL DE LISINA, POR FUENTE

9.1 INFORMACIÓN GENERAL

9.2 BASADO EN MICROBIOS

9.2.1 BASADO EN MICROBIO, POR TIPO

9.2.1.1. BACTERIAS

9.2.1.2. LEVADURA

9.2.1.3. OTROS (SI LOS HUBIERE)

9.3 A BASE DE PLANTAS

9.3.1 DE ORIGEN VEGETAL, POR TIPO

9.3.1.1. AZÚCAR DE REMOLACHA

9.3.1.2. AZÚCAR DE CAÑA

9.3.1.3. AZÚCAR DE ALMIDÓN

9.4 OTROS (SI LOS HUBIERE)

10 MERCADO MUNDIAL DE LISINA, POR FORMA

10.1 INFORMACIÓN GENERAL

10.2 LÍQUIDO

10.3 SECO

10.3.1 SECO, POR TIPO

10.3.1.1. POLVO

10.3.1.2. GRANULADO

10.3.1.3. CRISTAL

10.3.1.4. POLVO CRISTALINO

11 MERCADO MUNDIAL DE LISINA, POR GRADO

11.1 INFORMACIÓN GENERAL

11.2 GRADO DE ALIMENTACIÓN

11.3 GRADO FARMACÉUTICO

11.4 OTROS

12 MERCADO MUNDIAL DE LISINA, POR COLOR

12.1 INFORMACIÓN GENERAL

12.2 BLANCO

12.3 MARRÓN

12.4 AMARILLO

12.5 INCOLORO

13 MERCADO MUNDIAL DE LISINA, POR APLICACIÓN

13.1 INFORMACIÓN GENERAL

13.2 ALIMENTOS Y BEBIDAS

13.2.1 ALIMENTOS Y BEBIDAS, POR TIPO

13.2.1.1. PANADERÍA

13.2.1.1.1. PANADERÍA, POR TIPO

13.2.1.1.1.1 PAN Y PANECILLOS

13.2.1.1.1.2 PASTELES, PASTELES Y TRUFAS

13.2.1.1.1.3 GALLETA

13.2.1.1.1.4 TARTAS Y PASTELES

13.2.1.1.1.5 BROWNIES

13.2.1.1.1.6 GALLETAS Y GALLETAS SALADAS

13.2.1.1.1.7 TORTILLA

13.2.1.1.1.8 OTROS

13.2.1.2. PRODUCTOS LÁCTEOS

13.2.1.2.1. PRODUCTOS LÁCTEOS, POR TIPO

13.2.1.2.1.1 YOGUR

13.2.1.2.1.2 HELADO

13.2.1.2.1.3 QUESO

13.2.1.2.1.4 OTROS

13.2.1.3. ALIMENTOS PROCESADOS

13.2.1.3.1. ALIMENTOS PROCESADOS, POR TIPO

13.2.1.3.1.1 PLATOS PREPARADOS

13.2.1.3.1.2 SALSAS, ADEREZOS Y CONDIMENTOS

13.2.1.3.1.3 SOPAS

13.2.1.3.1.4 MERMELADAS, CONSERVAS Y MERMELADAS

13.2.1.3.1.5 OTROS

13.2.1.4. PRODUCTOS CÁRNICOS

13.2.1.4.1. PRODUCTOS CÁRNICOS, POR TIPO

13.2.1.4.1.1 PRODUCTOS DE CERDO

13.2.1.4.1.2 PRODUCTOS AVÍCOLAS

13.2.1.4.1.3 PRODUCTOS DE CARNE DE RES

13.2.1.4.1.4 PRODUCTOS PORCINOS

13.2.1.4.1.5 OTROS

13.2.1.5. CONFITERÍA

13.2.1.5.1. CONFITERÍA, POR TIPO

13.2.1.5.1.1 CARAMELOS DUROS

13.2.1.5.1.2 MENTAS

13.2.1.5.1.3 GOMAS Y GELATINAS

13.2.1.5.1.4 CHOCOLATE

13.2.1.5.1.5 JARABES DE CHOCOLATE

13.2.1.5.1.6 CARAMELOS Y TOFFEE

13.2.1.5.1.7 OTROS

13.2.1.6. POSTRES CONGELADOS

13.2.1.6.1. POSTRES CONGELADOS, POR TIPO

13.2.1.6.1.1 HELADO

13.2.1.6.1.2 Natillas

13.2.1.6.1.3 SORBETE

13.2.1.6.1.4 OTROS

13.2.1.7. ALIMENTOS FUNCIONALES

13.2.1.8. ALTERNATIVAS A LA CARNE

13.2.1.9. PRODUCTOS DE MARISCOS

13.2.1.10. COMIDA DE CONVENIENCIA

13.2.1.10.1. COMIDAS DE CONVENIENCIA, POR TIPO

13.2.1.10.1.1 FIDEOS INSTANTÁNEOS

13.2.1.10.1.2 PIZZA Y PASTA

13.2.1.10.1.3 SÁNDWICHES Y SNACKS EXTRUIDOS

13.2.1.10.1.4 OTROS

13.2.1.11. BEBIDAS

13.2.1.11.1. BEBIDAS, POR TIPO

13.2.1.11.1.1 Batidos

13.2.1.11.1.2 BEBIDAS DEPORTIVAS

13.2.1.11.1.3 BEBIDAS DE ORIGEN VEGETAL

13.2.1.11.1.4 BEBIDAS FORTIFICADAS

13.2.1.11.1.5 OTROS

13.2.1.11.2. ALIMENTOS Y BEBIDAS, POR TIPO DE PRODUCTO DE LISINA

13.2.1.11.2.1 L-LISINA

13.2.1.11.2.2 D-LISINA

13.3 SUPLEMENTOS DIETÉTICOS Y NUTRICIONALES

13.3.1 SUPLEMENTOS DIETÉTICOS Y NUTRICIONALES, POR TIPO

13.3.1.1. SUPLEMENTOS DE INMUNIDAD

13.3.1.2. SUPLEMENTOS PARA LA SALUD DE HUESOS Y ARTICULACIONES

13.3.1.3. SUPLEMENTOS PARA EL BIENESTAR GENERAL

13.3.1.4. SUPLEMENTOS PARA LA SALUD CEREBRAL

13.3.1.5. SUPLEMENTOS PARA LA SALUD DE LA PIEL

13.3.1.6. OTROS

13.3.2 SUPLEMENTOS DIETÉTICOS Y NUTRICIONALES, POR TIPO DE PRODUCTO DE LISINA

13.3.2.1. L-LISINA

13.3.2.2. D-LISINA

13.4 COSMÉTICOS Y CUIDADO PERSONAL

13.4.1 COSMÉTICOS

13.4.2 COSMÉTICOS, POR TIPO

13.4.2.1. CREMA FACIAL

13.4.2.2. SUERO FACIAL

13.4.2.3. LÁPICES LABIAL Y PRODUCTOS PARA EL CUIDADO LABIAL

13.4.2.4. OTROS

13.4.3 CUIDADO PERSONAL

13.4.4 CUIDADO PERSONAL, POR TIPO

13.4.5 CUIDADO DE LA PIEL

13.4.6 CUIDADO DEL CABELLO

13.4.7 COSMÉTICOS Y CUIDADO PERSONAL, POR TIPO DE PRODUCTO DE LISINA

13.4.7.1. L-LISINA

13.4.7.2. D-LISINA

13.5 FARMACÉUTICO

13.5.1 FARMACÉUTICO, POR TIPO DE PRODUCTO DE LISINA

13.5.1.1. L-LISINA

13.5.1.2. D-LISINA

13.6 ALIMENTO PARA ANIMALES

13.6.1 ALIMENTOS PARA ANIMALES, POR TIPO

13.6.1.1. AVES DE CORRAL

13.6.1.2. CERDOS

13.6.1.3. RUMIANTES

13.6.1.4. EQUINOS

13.6.1.5. ACUICULTURA

13.6.1.6. PET

13.6.1.7. OTROS

13.6.1.8. ALIMENTO PARA ANIMALES, POR TIPO DE PRODUCTO DE LISINA

13.6.1.8.1. L-LISINA

13.6.1.8.2. D-LISINA

13.7 OTROS (SI LOS HUBIERE)

14 MERCADO MUNDIAL DE LISINA, POR CANAL DE DISTRIBUCIÓN

14.1 DESCRIPCIÓN GENERAL

14.2 DIRECT

14.3 INDIRECTO

15 MERCADO MUNDIAL DE LISINA, POR GEOGRAFÍA

15.1 MERCADO MUNDIAL DE LISINA, (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

15.2 AMÉRICA DEL NORTE

15.2.1 EE. UU.

15.2.2 CANADÁ

15.2.3 MÉXICO

15.3 EUROPA

15.3.1 ALEMANIA

15.3.2 Reino Unido

15.3.3 ITALIA

15.3.4 FRANCIA

15.3.5 ESPAÑA

15.3.6 SUIZA

15.3.7 PAÍSES BAJOS

15.3.8 BÉLGICA

15.3.9 RUSIA

15.3.10 DINAMARCA

15.3.11 SUECIA

15.3.12 POLONIA

15.3.13 TURQUÍA

15.3.14 RESTO DE EUROPA

15.4 ASIA-PACÍFICO

15.4.1 JAPÓN

15.4.2 CHINA

15.4.3 COREA DEL SUR

15.4.4 INDIA

15.4.5 AUSTRALIA

15.4.6 SINGAPUR

15.4.7 TAILANDIA

15.4.8 INDONESIA

15.4.9 MALASIA

15.4.10 FILIPINAS

15.4.11 NUEVA ZELANDA

15.4.12 VIETNAM

15.4.13 RESTO DE ASIA-PACÍFICO

15.5 SUDAMÉRICA

15.5.1 BRASIL

15.5.2 ARGENTINA

15.5.3 RESTO DE SUDAMÉRICA

15.6 ORIENTE MEDIO Y ÁFRICA

15.6.1 SUDÁFRICA

15.6.2 Emiratos Árabes Unidos

15.6.3 ARABIA SAUDITA

15.6.4 OMÁN

15.6.5 CATAR

15.6.6 KUWAIT

15.6.7 RESTO DE ORIENTE MEDIO Y ÁFRICA

16 MERCADO GLOBAL DE LISINA, PANORAMA EMPRESARIAL

16.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

16.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

16.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

16.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

16.5 FUSIONES Y ADQUISICIONES

16.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

16.7 EXPANSIONES Y ASOCIACIONES

16.8 CAMBIOS REGLAMENTARIOS

17 MERCADO GLOBAL DE LISINA, ANÁLISIS FODA Y DBMR

18 MERCADO GLOBAL DE LISINA, INGREDIENTES PERFIL DE LA EMPRESA

18.1 ARQUERO DANIEL MIDLAND (ADM)

18.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.1.2 ANÁLISIS DE INGRESOS

18.1.3 PORTAFOLIO DE PRODUCTOS

18.1.4 PRESENCIA GEOGRÁFICA

18.1.5 DESARROLLOS RECIENTES

18.2 INDUSTRIAS EVONIK

18.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.2.2 ANÁLISIS DE INGRESOS

18.2.3 PORTAFOLIO DE PRODUCTOS

18.2.4 PRESENCIA GEOGRÁFICA

18.2.5 DESARROLLOS RECIENTES

18.3 SHANDONG SHAOUGUANG JUNENG GOLDEN CORN CO.

18.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.3.2 ANÁLISIS DE INGRESOS

18.3.3 PORTAFOLIO DE PRODUCTOS

18.3.4 PRESENCIA GEOGRÁFICA

18.3.5 DESARROLLOS RECIENTES

18.4 CJ CHEILJEDANG CORP

18.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.4.2 PORTAFOLIO DE PRODUCTOS

18.4.3 PRESENCIA GEOGRÁFICA

18.4.4 DESARROLLOS RECIENTES

18.5 CHANGCHUN DACHENG

18.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.5.2 PORTAFOLIO DE PRODUCTOS

18.5.3 PRESENCIA GEOGRÁFICA

18.5.4 DESARROLLOS RECIENTES

18.6 EPPEN

18.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.6.2 ANÁLISIS DE INGRESOS

18.6.3 PORTAFOLIO DE PRODUCTOS

18.6.4 PRESENCIA GEOGRÁFICA

18.6.5 DESARROLLOS RECIENTES

18.7 GRUPO MEIHUA

18.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.7.2 ANÁLISIS DE INGRESOS

18.7.3 PORTAFOLIO DE PRODUCTOS

18.7.4 PRESENCIA GEOGRÁFICA

18.7.5 DESARROLLOS RECIENTES

18.8 COFCO BIOQUÍMICO

18.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.8.2 PORTAFOLIO DE PRODUCTOS

18.8.3 PRESENCIA GEOGRÁFICA

18.8.4 DESARROLLOS RECIENTES

18.9 TECNOLOGÍA BIOQUÍMICA GLOBAL

18.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.9.2 PORTAFOLIO DE PRODUCTOS

18.9.3 PRESENCIA GEOGRÁFICA

18.9.4 DESARROLLOS RECIENTES

18.1 KYOWA HAKKO BIO CO., LTD.

18.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.10.2 PORTAFOLIO DE PRODUCTOS

18.10.3 PRESENCIA GEOGRÁFICA

18.10.4 DESARROLLOS RECIENTES

18.11 SHANDONG SHOUGUANG JUNENG MAÍZ DE ORO CO., LTD

18.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.11.2 PORTAFOLIO DE PRODUCTOS

18.11.3 PRESENCIA GEOGRÁFICA

18.11.4 DESARROLLOS RECIENTES

18.12 BANGYE INC.

18.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.12.2 PORTAFOLIO DE PRODUCTOS

18.12.3 PRESENCIA GEOGRÁFICA

18.12.4 DESARROLLOS RECIENTES

18.13 AJINOMOTO LTD.

18.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.13.2 PORTAFOLIO DE PRODUCTOS

18.13.3 PRESENCIA GEOGRÁFICA

18.13.4 DESARROLLOS RECIENTES

18.14 GRUPO CHANGCHUN DACHENG

18.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.14.2 PORTAFOLIO DE PRODUCTOS

18.14.3 PRESENCIA GEOGRÁFICA

18.14.4 DESARROLLOS RECIENTES

18.15 EXPORTACIÓN NAUGRA

18.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.15.2 PORTAFOLIO DE PRODUCTOS

18.15.3 PRESENCIA GEOGRÁFICA

18.15.4 DESARROLLOS RECIENTES

18.16 QUÍMICA ALIMENTARIA

18.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.16.2 PORTAFOLIO DE PRODUCTOS

18.16.3 PRESENCIA GEOGRÁFICA

18.16.4 DESARROLLOS RECIENTES

18.17 FENGCHEN GROUP CO.,LTD

18.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.17.2 PORTAFOLIO DE PRODUCTOS

18.17.3 PRESENCIA GEOGRÁFICA

18.17.4 DESARROLLOS RECIENTES

18.18 NANJING JIAYI SUNWAY CHEMICAL CO., LTD

18.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.18.2 PORTAFOLIO DE PRODUCTOS

18.18.3 PRESENCIA GEOGRÁFICA

18.18.4 DESARROLLOS RECIENTES

18.19 MERCK KGAA

18.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.19.2 PORTAFOLIO DE PRODUCTOS

18.19.3 PRESENCIA GEOGRÁFICA

18.19.4 ACONTECIMIENTOS RECIENTES

18.2 HEBEI BOYU BIOTECNOLOGÍA CO., LTD

18.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.20.2 PORTAFOLIO DE PRODUCTOS

18.20.3 PRESENCIA GEOGRÁFICA

18.20.4 ACONTECIMIENTOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

19 CONCLUSIÓN

20 CUESTIONARIO

21 INFORMES RELACIONADOS

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.