Global Mantle Cell Lymphoma Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.29 Billion

USD

2.30 Billion

2025

2033

USD

1.29 Billion

USD

2.30 Billion

2025

2033

| 2026 –2033 | |

| USD 1.29 Billion | |

| USD 2.30 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento del linfoma de células del manto, por mecanismo de acción (inhibidores de la tirosina quinasa de Bruton, agentes alquilantes, inhibidores de la síntesis de ácido desoxirribonucleico, inhibidores de microtúbulos, anticuerpos monoclonales y otros), fármacos (rituximab, acalabrutinib, lenalidomida, bortezomib y otros), vía de administración (oral y parenteral), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de tratamiento del linfoma de células del manto

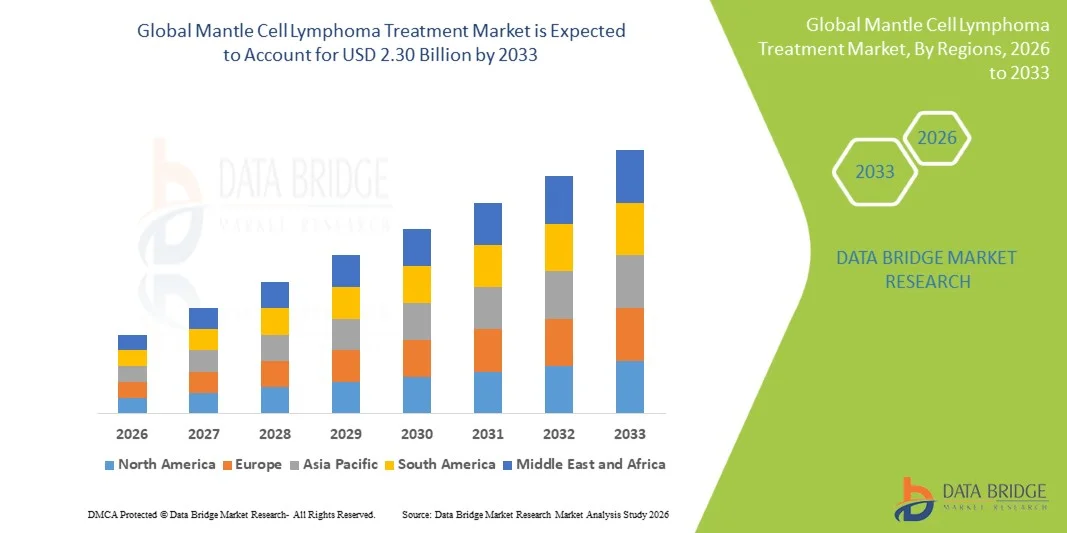

- El tamaño del mercado global de tratamiento del linfoma de células del manto se valoró en 1290 millones de dólares en 2025 y se espera que alcance los 2300 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 7,50 % durante el período de pronóstico.

- El crecimiento del mercado se debe principalmente al aumento de la incidencia del linfoma de células del manto, un subtipo raro de linfoma no Hodgkin, junto con los continuos avances en terapias dirigidas (como los inhibidores de BTK), inmunoterapias y protocolos de tratamiento personalizados, que mejoran los resultados de supervivencia y la calidad de vida de los pacientes.

- Además, el aumento de la inversión en investigación oncológica, la ampliación de las aprobaciones regulatorias para nuevas terapias y la mayor integración de productos biológicos innovadores en la práctica clínica están incrementando la demanda mundial de soluciones de tratamiento más eficaces y centradas en el paciente. Estos factores convergentes están acelerando la adopción de tratamientos avanzados para el linfoma de células del manto, impulsando así significativamente la trayectoria de crecimiento del mercado.

Análisis del mercado de tratamientos para el linfoma de células del manto

- Los tratamientos para el linfoma de células del manto, incluidos los inhibidores de la tirosina quinasa de Bruton , los agentes alquilantes, los inhibidores de la síntesis de ADN, los inhibidores de los microtúbulos, los anticuerpos monoclonales y otras terapias, son componentes cada vez más vitales de la atención oncológica moderna debido a su capacidad para mejorar la supervivencia, reducir las tasas de recaída y proporcionar opciones terapéuticas centradas en el paciente tanto en entornos hospitalarios como ambulatorios.

- La creciente demanda de tratamientos para el linfoma de células del manto se debe principalmente al aumento de la incidencia de este subtipo raro de linfoma no Hodgkin, a los continuos avances en terapias dirigidas (como los inhibidores de BTK y los anticuerpos monoclonales) y a la mayor adopción de regímenes combinados que mejoran la eficacia y minimizan los efectos adversos.

- América del Norte dominó el mercado del tratamiento del linfoma de células del manto con la mayor cuota de ingresos, un 40,6 % en 2025, impulsada por la pronta adopción de nuevas terapias, el elevado gasto sanitario, la infraestructura diagnóstica avanzada y la fuerte presencia de las principales compañías farmacéuticas oncológicas. Estados Unidos experimentó un crecimiento sustancial en la adopción del tratamiento, particularmente en centros oncológicos especializados y hospitales universitarios, impulsado por las aprobaciones regulatorias de nuevos fármacos y la ampliación del acceso a los ensayos clínicos.

- Se espera que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado del tratamiento del linfoma de células del manto durante el período previsto, debido al aumento de la infraestructura sanitaria, la creciente concienciación de los pacientes, la mayor adopción de terapias avanzadas y la expansión de las actividades de ensayos clínicos en países como China, Japón e India.

- El segmento de inhibidores de la tirosina quinasa de Bruton (BTK) dominó el mercado del tratamiento del linfoma de células del manto con la mayor cuota de mercado, un 34,9% en 2025, impulsado por su eficacia demostrada tanto en el tratamiento de primera línea como en el de recaídas/refractarios y el desarrollo continuo de inhibidores de BTK de próxima generación.

Alcance del informe y segmentación del mercado de tratamiento del linfoma de células del manto

|

Atributos |

Información clave del mercado sobre el tratamiento del linfoma de células del manto |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de tratamientos para el linfoma de células del manto

“Avances en terapias dirigidas e inmunoterapias”

- Una tendencia significativa y en auge en el mercado mundial del tratamiento del linfoma de células del manto es la creciente adopción de terapias dirigidas, como los inhibidores de BTK y los anticuerpos monoclonales, junto con inmunoterapias combinadas que ofrecen mejores resultados para los pacientes y tasas de recaída reducidas.

- Por ejemplo, Acalabrutinib y Zanubrutinib se utilizan cada vez más en pacientes con linfoma de células del manto (LCM) recidivante/refractario, demostrando una mayor eficacia y una menor toxicidad en comparación con los regímenes de quimioterapia convencionales.

- Los enfoques terapéuticos personalizados, que incluyen el perfil genético y la selección de tratamientos guiada por biomarcadores, permiten a los médicos optimizar los protocolos terapéuticos para cada paciente, mejorando la supervivencia y minimizando los efectos adversos.

- La integración de nuevas inmunoterapias, como las células CAR-T, en los regímenes de tratamiento está ampliando las opciones para pacientes con enfermedades de alto riesgo o resistentes, proporcionando soluciones innovadoras donde los tratamientos tradicionales fracasan.

- Esta tendencia hacia la oncología de precisión y la terapia centrada en el paciente está transformando los protocolos de tratamiento estándar, con empresas como AbbVie y Janssen desarrollando inhibidores de BTK de nueva generación y terapias combinadas para un uso clínico más amplio.

- La demanda de terapias más eficaces, dirigidas e individualizadas para el linfoma de células del manto está creciendo rápidamente tanto en los mercados desarrollados como en los emergentes, a medida que los proveedores de atención médica priorizan una mayor eficacia, seguridad y calidad de vida para los pacientes.

Dinámica del mercado de tratamientos para el linfoma de células del manto

Conductor

“Aumento de la incidencia y mayor concienciación sobre el tratamiento”

- La creciente prevalencia mundial del linfoma de células del manto, junto con una mayor concienciación entre los médicos y los pacientes sobre las terapias avanzadas disponibles, es un importante motor del crecimiento del mercado.

- Por ejemplo, la aprobación de nuevos inhibidores de BTK y anticuerpos monoclonales en 2025 ha ampliado las opciones de tratamiento, fomentando una mayor adopción tanto en entornos oncológicos hospitalarios como ambulatorios.

- Un mayor acceso a centros oncológicos especializados, instalaciones de diagnóstico y participación en ensayos clínicos permite un diagnóstico más temprano y el inicio oportuno de terapias dirigidas, lo que impulsa una mayor aceptación del tratamiento.

- Además, las campañas de defensa y concienciación de los pacientes están promoviendo la comprensión del linfoma de células del manto (LCM), fomentando la adherencia a los protocolos de tratamiento y la atención de seguimiento.

- La introducción de nuevos regímenes combinados que mejoran la eficacia a la vez que reducen los efectos adversos está impulsando aún más el crecimiento del mercado al abordar necesidades clínicas no satisfechas.

Restricción/Desafío

“Altos costos del tratamiento y barreras de acceso”

- El elevado coste de las terapias avanzadas, como los inhibidores de BTK, la terapia con células CAR-T y los anticuerpos monoclonales, supone una barrera importante para su adopción generalizada, especialmente en las regiones en desarrollo.

- Por ejemplo, la cobertura de seguro limitada y los problemas de reembolso en ciertos países restringen el acceso de los pacientes a estas terapias de alto valor a pesar de los beneficios clínicos.

- Gestionar los efectos adversos y garantizar la adherencia al tratamiento puede ser complejo, requiriendo una infraestructura sanitaria especializada y profesionales oncológicos experimentados, lo que limita una utilización más amplia.

- Además, los obstáculos regulatorios para las nuevas terapias en los mercados emergentes pueden retrasar su disponibilidad, lo que ralentiza las tasas de adopción en comparación con las regiones desarrolladas.

- Superar estos desafíos mediante la negociación de precios, los programas de asistencia al paciente y la ampliación de la infraestructura sanitaria será vital para un crecimiento sostenido del mercado.

- La distribución desigual de especialistas en oncología y centros de tratamiento avanzado entre las regiones agrava aún más los problemas de acceso, especialmente en las zonas rurales o subdesarrolladas.

- El conocimiento y la comprensión limitados de las nuevas terapias entre los pacientes y algunos profesionales sanitarios pueden ralentizar las tasas de adopción y reducir el inicio temprano del tratamiento, lo que repercute en el potencial general del mercado.

Alcance del mercado de tratamientos para el linfoma de células del manto

El mercado se segmenta en función del mecanismo de acción, los fármacos, la vía de administración, el canal de distribución y los usuarios finales.

- Por mecanismo de acción

Según su mecanismo de acción, el mercado se segmenta en inhibidores de la tirosina quinasa de Bruton (BTK), agentes alquilantes, inhibidores de la síntesis de ADN, inhibidores de microtúbulos, anticuerpos monoclonales y otros. El segmento de inhibidores de BTK dominó el mercado en 2025, con la mayor cuota de ingresos. Este dominio se debe a su eficacia demostrada tanto en casos de linfoma de células del manto (LCM) de primera línea como en casos recidivantes/refractarios. Los inhibidores de BTK, como acalabrutinib e ibrutinib, ofrecen una terapia dirigida con menor toxicidad sistémica en comparación con la quimioterapia tradicional, lo que los convierte en la opción preferida entre los oncólogos. Su administración oral permite un tratamiento ambulatorio conveniente, mejorando la adherencia del paciente. Los continuos esfuerzos de I+D y los inhibidores de BTK de nueva generación refuerzan aún más su liderazgo en el mercado. Además, los inhibidores de BTK se combinan frecuentemente con otras terapias para potenciar la eficacia, lo que contribuye a su amplia adopción clínica.

Se prevé que el segmento de agentes alquilantes experimente el mayor crecimiento entre 2026 y 2033, impulsado por los ensayos clínicos en curso que exploran nuevas combinaciones con terapias dirigidas. Estos agentes siguen siendo un componente clave de los regímenes de tratamiento, especialmente para pacientes con enfermedad agresiva o aquellos que no son candidatos a los inhibidores de BTK. Los avances en las pautas de dosificación y la reducción de la toxicidad están impulsando su adopción. Los agentes alquilantes están ampliamente disponibles y son relativamente económicos, lo que aumenta su accesibilidad en los mercados emergentes. Su integración en protocolos combinados respalda las estrategias de tratamiento personalizadas. La creciente concienciación y las guías clínicas actualizadas están acelerando aún más el crecimiento de este segmento.

- Por las drogas

En función de los fármacos, el mercado se segmenta en rituximab, acalabrutinib, lenalidomida, bortezomib y otros. El segmento de rituximab dominó el mercado en 2025, debido a su eficacia demostrada y su amplia adopción clínica. El rituximab, un anticuerpo monoclonal dirigido contra el CD20, se utiliza habitualmente en regímenes combinados con quimioterapia o agentes innovadores. Su perfil de seguridad comprobado y su inclusión en terapias de primera línea y de mantenimiento lo convierten en un pilar fundamental del tratamiento del linfoma de células del manto (LCM). La administración intravenosa del rituximab garantiza una dosificación controlada y resultados predecibles, lo que resulta atractivo para hospitales y centros oncológicos especializados. Los extensos datos clínicos del fármaco respaldan su uso continuado y su reembolso en múltiples regiones. La disponibilidad de biosimilares también está ampliando el acceso, manteniendo así su liderazgo en el mercado.

Se prevé que el segmento de acalabrutinib experimente el mayor crecimiento entre 2026 y 2033, impulsado por su inhibición selectiva de BTK y su favorable perfil de seguridad. Los ensayos clínicos que demuestran una eficacia superior en el linfoma de células del manto recidivante/refractario están impulsando su adopción entre los oncólogos. La administración oral y la dosificación una o dos veces al día mejoran el cumplimiento terapéutico del paciente. La integración del fármaco en protocolos de terapia combinada amplía aún más su potencial de mercado. Las aprobaciones regulatorias en curso en múltiples regiones están aumentando su disponibilidad. Las alianzas estratégicas y los esfuerzos de comercialización de los fabricantes también respaldan este rápido crecimiento.

- Por vía administrativa

Según la vía de administración, el mercado se segmenta en oral y parenteral. El segmento oral dominó el mercado en 2025, principalmente debido a la conveniencia que ofrecen los inhibidores de BTK y otras terapias dirigidas. La administración oral permite a los pacientes continuar el tratamiento fuera del entorno hospitalario, mejorando la adherencia y la calidad de vida. Reduce la carga sobre la infraestructura sanitaria y facilita la gestión del tratamiento a largo plazo. Los médicos prefieren las terapias orales por su farmacocinética predecible y su perfil favorable para el paciente. Además, las terapias orales permiten regímenes combinados sin necesidad de visitas frecuentes al hospital. Este segmento se beneficia de la creciente tendencia de la atención oncológica ambulatoria y los modelos de tratamiento domiciliario.

Se prevé que el segmento de terapias parenterales experimente el mayor crecimiento entre 2026 y 2033, impulsado por anticuerpos monoclonales como Rituximab y regímenes basados en Bortezomib. Estas terapias requieren una administración controlada en entornos clínicos, lo que garantiza su seguridad y eficacia. El crecimiento del segmento se ve impulsado por el aumento de la capacidad hospitalaria y la expansión de los centros oncológicos, especialmente en regiones emergentes. Las terapias parenterales siguen siendo fundamentales para los tratamientos combinados de primera línea. Los avances en los protocolos de infusión y la atención de apoyo reducen las complicaciones relacionadas con la administración. Una mayor concienciación entre los profesionales sanitarios sobre la optimización de los esquemas de terapia parenteral contribuye aún más a este crecimiento.

- Por canal de distribución

En función del canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y farmacia en línea. El segmento de farmacia hospitalaria dominó en 2025, generando la mayor parte de los ingresos, dado que los hospitales siguen siendo el principal punto de atención para los pacientes oncológicos. Las farmacias hospitalarias facilitan el acceso a terapias de alto costo, supervisan la adherencia al tratamiento y garantizan su correcta administración. Asimismo, facilitan los regímenes de terapia combinada y el asesoramiento al paciente, esenciales para los tratamientos complejos del linfoma de células del manto (LCM). Este segmento se beneficia de la cobertura de seguros y las políticas de reembolso que favorecen la dispensación hospitalaria. También apoya la participación en ensayos clínicos y la adopción temprana de nuevos fármacos. La colaboración de los hospitales con los fabricantes farmacéuticos refuerza aún más su dominio del mercado.

Se prevé que el segmento de farmacias en línea experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente tendencia de las farmacias electrónicas y las plataformas digitales de atención médica. Los pacientes prefieren cada vez más la entrega a domicilio de terapias orales, especialmente en regiones con acceso limitado a hospitales. La integración de la telemedicina permite gestionar las recetas y el seguimiento médico en línea. Los canales digitales reducen los retrasos en el tratamiento y mejoran la adherencia a la medicación. El respaldo regulatorio y los sistemas seguros de prescripción electrónica aceleran la adopción de las farmacias en línea. La creciente concienciación de pacientes y cuidadores sobre las opciones de compra en línea impulsa el rápido crecimiento del mercado.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento hospitalario dominó en 2025 debido a la concentración de especialistas en oncología, centros de diagnóstico y protocolos de tratamiento avanzados. Los hospitales ofrecen atención integral, que incluye servicios de infusión, monitorización y acceso a terapias innovadoras. La presencia de equipos oncológicos multidisciplinarios garantiza una gestión óptima del paciente. El tratamiento hospitalario favorece la intervención temprana, la participación en ensayos clínicos y la monitorización a largo plazo de la terapia. Su infraestructura permite la administración de regímenes tanto parenterales como orales. El papel de los hospitales en la educación y el asesoramiento refuerza aún más la adherencia del paciente y los resultados.

Se prevé que el segmento de atención domiciliaria experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de terapias orales dirigidas y modelos de atención ambulatoria. Los pacientes se benefician del tratamiento en el hogar, que les brinda mayor comodidad y una mejor calidad de vida. El monitoreo remoto y el apoyo de la telemedicina garantizan la adherencia al tratamiento y la seguridad. La atención domiciliaria reduce la carga del sistema de salud y las visitas al hospital. Esta tendencia es particularmente fuerte en regiones con redes de atención domiciliaria sólidas y un alto nivel de concienciación por parte de los pacientes. La creciente demanda de opciones de tratamiento centradas en el paciente acelera el crecimiento del segmento de atención domiciliaria.

Análisis regional del mercado de tratamientos para el linfoma de células del manto

- América del Norte dominó el mercado del tratamiento del linfoma de células del manto con la mayor cuota de ingresos, un 40,6 % en 2025, impulsada por la adopción temprana de terapias novedosas, el alto gasto en atención médica, la infraestructura de diagnóstico avanzada y una fuerte presencia de las principales compañías farmacéuticas oncológicas.

- Los pacientes y los profesionales sanitarios de la región valoran enormemente la eficacia, la seguridad y la accesibilidad de las terapias dirigidas, los anticuerpos monoclonales y los regímenes de tratamiento combinados, que mejoran los resultados de supervivencia y la calidad de vida.

- Esta adopción generalizada se ve respaldada además por el elevado gasto en atención médica, la sólida cobertura de seguros y los sistemas de reembolso, así como por un ecosistema médico tecnológicamente avanzado, lo que consolida a Norteamérica como un mercado líder tanto para el tratamiento de primera línea como para el tratamiento del linfoma de células del manto (LCM) recidivante/refractario.

Análisis del mercado estadounidense de tratamientos para el linfoma de células del manto

El mercado estadounidense de tratamiento del linfoma de células del manto acaparó la mayor cuota de ingresos, con un 81 % en Norteamérica en 2025, impulsado por la temprana adopción de terapias dirigidas, anticuerpos monoclonales avanzados e inhibidores de BTK. Tanto pacientes como médicos priorizan cada vez más las opciones de tratamiento innovadoras y centradas en el paciente, que mejoran la supervivencia y la calidad de vida. La creciente disponibilidad de centros oncológicos especializados y el amplio acceso a ensayos clínicos impulsan aún más el mercado. Además, la integración de protocolos de tratamiento personalizados, perfiles genéticos y terapias orales ambulatorias contribuye significativamente a la expansión del mercado.

Análisis del mercado europeo de tratamientos para el linfoma de células del manto

Se prevé que el mercado europeo de tratamientos para el linfoma de células del manto experimente un crecimiento anual compuesto sustancial durante el periodo de pronóstico, impulsado principalmente por una mayor concienciación sobre la enfermedad y la creciente adopción de terapias dirigidas. El énfasis de la región en la oncología de precisión y una infraestructura sanitaria consolidada favorecen el diagnóstico precoz y el inicio temprano del tratamiento. Los pacientes y profesionales sanitarios europeos se sienten atraídos por terapias que ofrecen una mayor eficacia con perfiles de seguridad manejables. El mercado está experimentando un crecimiento notable en hospitales, clínicas especializadas y servicios de atención domiciliaria, y las terapias se están incorporando tanto a los tratamientos de primera línea como a los de recaída/refractarios.

Análisis del mercado de tratamientos para el linfoma de células del manto en el Reino Unido

Se prevé que el mercado británico de tratamientos para el linfoma de células del manto experimente un notable crecimiento anual compuesto durante el periodo de pronóstico, impulsado por una mayor concienciación sobre las nuevas opciones terapéuticas y la creciente disponibilidad de inhibidores avanzados de BTK y anticuerpos monoclonales. La preocupación por las recaídas y la resistencia al tratamiento fomenta la adopción de terapias combinadas y dirigidas. Se espera que el sistema sanitario británico, bien desarrollado, junto con su sólida infraestructura de investigación clínica y prescripción electrónica, siga impulsando el crecimiento del mercado y mejorando el acceso de los pacientes a terapias avanzadas.

Análisis del mercado alemán de tratamientos para el linfoma de células del manto

Se prevé que el mercado alemán de tratamiento del linfoma de células del manto experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por una mayor concienciación sobre la medicina de precisión y la demanda de protocolos de tratamiento eficaces y seguros. La sólida infraestructura sanitaria alemana y su enfoque en la innovación oncológica fomentan la adopción de terapias avanzadas tanto en hospitales como en clínicas especializadas. La integración de terapias novedosas en las guías clínicas, junto con programas de apoyo al paciente, mejora el acceso y la adherencia al tratamiento. El mercado también se ve impulsado por un creciente énfasis en la calidad de vida y en enfoques de atención personalizada alineados con los estándares de tratamiento locales.

Análisis del mercado de tratamientos para el linfoma de células del manto en Asia-Pacífico

Se prevé que el mercado de tratamientos para el linfoma de células del manto en Asia-Pacífico experimente el mayor crecimiento anual compuesto durante el período de pronóstico, impulsado por una mayor concienciación sobre la enfermedad, la expansión de la infraestructura sanitaria y la creciente adopción de terapias dirigidas en países como China, Japón e India. La creciente inclinación de la región hacia la oncología de precisión y el apoyo gubernamental a las iniciativas de tratamiento de cánceres raros impulsan la adopción de terapias. Además, la mayor disponibilidad de ensayos clínicos y el aumento del número de centros oncológicos mejoran el acceso a tratamientos avanzados, acelerando así el crecimiento del mercado.

Análisis del mercado japonés de tratamientos para el linfoma de células del manto

El mercado japonés para el tratamiento del linfoma de células del manto está cobrando impulso gracias a los altos estándares sanitarios del país, sus avanzadas capacidades de investigación clínica y la creciente demanda de terapias innovadoras. Tanto pacientes como profesionales sanitarios priorizan las terapias que ofrecen eficacia y seguridad, lo que favorece la adopción de inhibidores de BTK y anticuerpos monoclonales. La integración de estas terapias con programas ambulatorios y de atención domiciliaria impulsa aún más el crecimiento. Además, el envejecimiento de la población japonesa probablemente aumentará la demanda de soluciones de tratamiento eficaces y cómodas para el paciente, tanto en entornos residenciales como clínicos.

Análisis del mercado indio de tratamientos para el linfoma de células del manto

En 2025, el mercado indio del tratamiento del linfoma de células del manto representó la mayor cuota de ingresos en Asia-Pacífico, gracias a la expansión de la infraestructura sanitaria, la creciente concienciación sobre los cánceres raros y la mayor adopción de terapias innovadoras. India se está consolidando como un mercado clave para las terapias orales dirigidas y los anticuerpos monoclonales, con una importante adopción en hospitales, clínicas especializadas y atención domiciliaria. Las iniciativas gubernamentales para mejorar el acceso a los tratamientos oncológicos, junto con opciones terapéuticas asequibles y una mayor participación en ensayos clínicos, son factores clave que impulsan el mercado en India.

Cuota de mercado del tratamiento del linfoma de células del manto

La industria del tratamiento del linfoma de células del manto está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- AbbVie Inc. (EE. UU.)

- AstraZeneca (Reino Unido)

- Janssen Pharmaceutica NV (Bélgica)

- Compañía Bristol Myers Squibb (EE. UU.)

- BeiGene Ltd. (China)

- Novartis AG (Suiza)

- Gilead Sciences, Inc. (EE. UU.)

- TG Therapeutics, Inc. (EE. UU.)

- Eli Lilly and Company (EE. UU.)

- Corporación Incyte (EE. UU.)

- Xynomic Pharmaceuticals (China)

- Adicet Bio, Inc. (EE. UU.)

- InnoCare Pharma Inc. (China)

- Nurix Therapeutics, Inc. (EE. UU.)

- LegoChem Biosciences, Inc. (Corea del Sur)

- Merck & Co., Inc. (EE. UU.)

- Pfizer Inc. (EE. UU.)

- InnoVision Biotherapeutics (EE. UU.)

- Loxo Oncología (EE. UU.)

¿Cuáles son los últimos avances en el mercado mundial del tratamiento del linfoma de células del manto?

- En agosto de 2025, la FDA de EE. UU. otorgó la designación de Terapia Avanzada de Medicina Regenerativa (RMAT) a GLPG5101, un candidato a CAR-T anti-CD19/4-1BB de segunda generación para el linfoma de células del manto recidivante/refractario, lo que pone de manifiesto el apoyo al desarrollo acelerado de un enfoque prometedor de terapia celular y génica.

- En enero de 2025, la FDA de EE. UU. aprobó acalabrutinib (Calquence) en combinación con bendamustina y rituximab para adultos con linfoma de células del manto (LCM) no tratado previamente que no son candidatos a trasplante de células madre, lo que proporciona una nueva opción de tratamiento de primera línea que demostró una mejor supervivencia libre de progresión en el ensayo pivotal de fase III ECHO.

- En agosto de 2024, la Administración Nacional de Productos Médicos de China (NMPA) aprobó la terapia CAR-T Carteyva (Relma-cel) para el linfoma de células del manto recidivante o refractario, ampliando el acceso a la inmunoterapia avanzada para pacientes con linfoma de células del manto en el mercado chino.

- En mayo de 2024, la FDA de EE. UU. aprobó lisocabtagene maraleucel (Breyanzi), una terapia con células T CAR, para el tratamiento de adultos con linfoma de células del manto recidivante o refractario, ofreciendo una nueva opción basada en células para pacientes que han recibido al menos dos líneas previas de terapia sistémica.

- En enero de 2023, la FDA aprobó pirtobrutinib (Jaypirca™), el primer inhibidor de BTK no covalente (reversible) para pacientes adultos con linfoma de células del manto (LCM) recidivante o refractario tras al menos dos líneas de terapia sistémica. Este fármaco aborda la resistencia a los inhibidores de BTK anteriores y amplía la vía de señalización de BTK.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.