Global Medical Device Interface Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

732.37 Billion

USD

1,712.27 Billion

2024

2032

USD

732.37 Billion

USD

1,712.27 Billion

2024

2032

| 2025 –2032 | |

| USD 732.37 Billion | |

| USD 1,712.27 Billion | |

| % | |

|

Segmentación del mercado global de interfaces para dispositivos médicos, por tipo (hardware y software), tecnología (inalámbrica, cableada e híbrida), uso final (hospitales, atención domiciliaria, centros de diagnóstico por imágenes, centros de atención ambulatoria, etc.): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de interfaces de dispositivos médicos

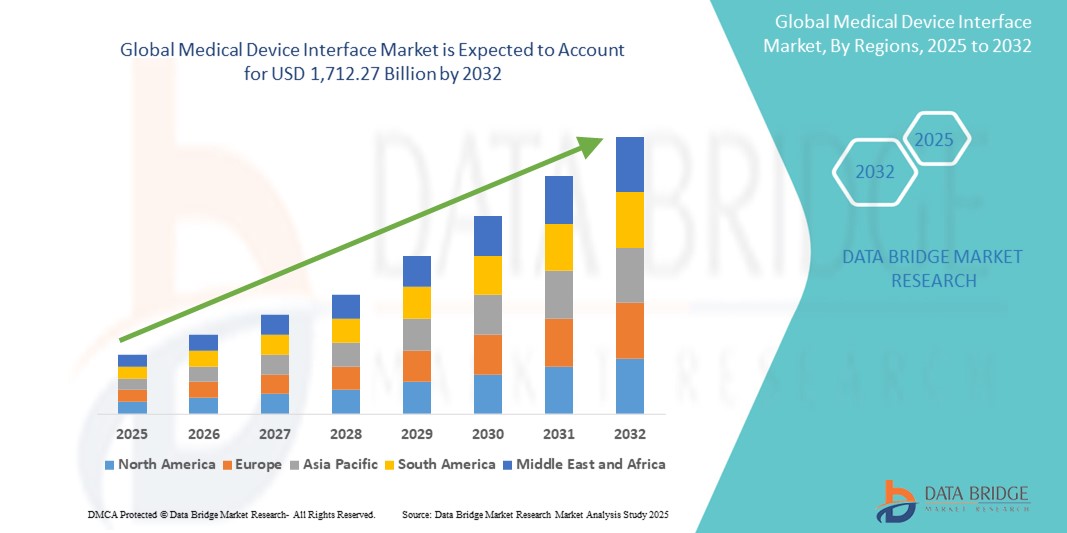

- El tamaño del mercado global de interfaz de dispositivos médicos se valoró en USD 732,37 mil millones en 2024 y se espera que alcance los USD 1,712,27 mil millones para 2032 , con una CAGR del 11,20% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente integración de dispositivos médicos con sistemas de TI de atención médica y la creciente demanda de monitoreo de pacientes en tiempo real y el intercambio de datos en entornos de atención médica.

- Además, la creciente necesidad de sistemas interoperables, mejores resultados para los pacientes y flujos de trabajo clínicos optimizados está posicionando las interfaces de dispositivos médicos como un componente crucial en la infraestructura sanitaria moderna. Estos factores convergentes están acelerando la adopción de soluciones de interfaz para dispositivos médicos, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de interfaces de dispositivos médicos

- Las interfaces de dispositivos médicos, que permiten un intercambio fluido de datos entre dispositivos médicos y sistemas de información sanitaria, son cada vez más esenciales para los entornos clínicos modernos debido a su función en la mejora del monitoreo de pacientes, la mejora de la eficiencia del flujo de trabajo y el apoyo a la toma de decisiones basada en datos en tiempo real.

- La creciente demanda de interfaces de dispositivos médicos se ve impulsada principalmente por la rápida digitalización de la atención médica, la creciente necesidad de sistemas interoperables y la creciente prevalencia de enfermedades crónicas que requieren un monitoreo continuo de los pacientes y la integración de datos.

- América del Norte dominó el mercado de interfaz de dispositivos médicos con la mayor participación en los ingresos del 42 % en 2024, respaldada por una sólida infraestructura de atención médica, una adopción generalizada de registros médicos electrónicos (EHR) y la presencia de importantes empresas de tecnología de la salud y fabricantes de dispositivos centrados en la innovación y el cumplimiento normativo.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de interfaz de dispositivos médicos durante el período de pronóstico debido a la expansión del acceso a la atención médica, el aumento de las inversiones en TI de atención médica y las iniciativas gubernamentales para modernizar la infraestructura hospitalaria.

- El segmento de interfaz de software dominó el mercado de interfaz de dispositivos médicos con una participación de mercado del 45,3 % en 2024, impulsado por la necesidad de soluciones de integración seguras, escalables y personalizables que puedan administrar y transmitir eficazmente datos médicos complejos en diversas plataformas clínicas.

Alcance del informe y segmentación del mercado de interfaces de dispositivos médicos

|

Atributos |

Perspectivas clave del mercado de la interfaz de dispositivos médicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de interfaces de dispositivos médicos

Integración creciente con sistemas de Historia Clínica Electrónica (HCE) y análisis de datos en tiempo real

- Una tendencia significativa y en aceleración en el mercado global de interfaces de dispositivos médicos es la creciente integración de interfaces con sistemas de registro médico electrónico (EHR) y plataformas avanzadas de análisis en tiempo real, lo que mejora la toma de decisiones clínicas y el monitoreo de pacientes.

- Por ejemplo, empresas como Capsule Technologies ofrecen interfaces que conectan una amplia gama de dispositivos de cabecera directamente a las historias clínicas electrónicas (HCE) del hospital, lo que agiliza la captura de datos y reduce los errores de entrada manual. De igual manera, Mindray integra datos de pacientes en tiempo real en sistemas de monitorización centralizados para facilitar respuestas médicas rápidas e informadas.

- Estas interfaces permiten a los profesionales sanitarios recopilar, analizar y documentar automáticamente los datos de los pacientes desde dispositivos como bombas de infusión, ventiladores y monitores, mejorando la eficiencia del flujo de trabajo y la precisión de la atención. El análisis de datos en tiempo real puede detectar anomalías en las constantes vitales del paciente y alertar a los médicos sobre posibles emergencias, lo que facilita la intervención proactiva.

- Además, la interoperabilidad con plataformas en la nube facilita el acceso remoto y la colaboración entre departamentos y equipos de atención, lo que fomenta un entorno sanitario más conectado y ágil. A través de un único panel de control, los profesionales sanitarios pueden monitorizar las constantes vitales de los pacientes, controlar el uso de los equipos y gestionar los protocolos de atención.

- Esta tendencia hacia interfaces interoperables e inteligentes para dispositivos médicos está transformando la prestación de servicios de salud, especialmente en entornos de alta complejidad, como las unidades de cuidados intensivos. Como resultado, empresas líderes como GE HealthCare y Philips están invirtiendo en plataformas integradas que unifican los flujos de datos entre dispositivos y sistemas.

- La creciente demanda de una gestión fluida de datos y una mayor seguridad del paciente está impulsando la adopción de interfaces en hospitales, centros ambulatorios y entornos de atención domiciliaria, lo que la convierte en una piedra angular de la transformación de la atención médica digital.

Dinámica del mercado de interfaces de dispositivos médicos

Conductor

Creciente demanda de atención conectada y flujos de trabajo clínicos optimizados

- La creciente necesidad de flujos de trabajo clínicos eficientes y la demanda de una prestación de atención integrada y conectada son impulsores clave del crecimiento en el mercado de interfaces de dispositivos médicos.

- Por ejemplo, en febrero de 2024, Masimo Corporation lanzó mejoras a su plataforma de conectividad, incluida la integración perfecta de dispositivos con los sistemas de TI del hospital, lo que refuerza el cambio hacia una atención médica basada en datos.

- A medida que la industria de la salud enfatiza la interoperabilidad y la automatización, las interfaces de dispositivos médicos ayudan a reducir la carga de trabajo del médico al automatizar la entrada de datos y permitir el monitoreo centralizado de múltiples dispositivos.

- La creciente carga de enfermedades crónicas y la expansión de la monitorización remota de pacientes (RPM) mejoran aún más la propuesta de valor de las interfaces, permitiendo el seguimiento continuo de los signos vitales del paciente y apoyando intervenciones médicas oportunas.

- Además, los marcos regulatorios que promueven el uso de HCE y la integración de dispositivos médicos en los mercados desarrollados están impulsando a los centros de atención médica a adoptar soluciones de interfaz sólidas que garanticen el cumplimiento y mejoren la coordinación de la atención.

- La creciente disponibilidad de interfaces plug-and-play y plataformas de software escalables también está contribuyendo a la expansión del mercado, en particular en instituciones de atención médica de tamaño pequeño a mediano.

Restricción/Desafío

Requisitos de integración complejos y preocupaciones sobre la seguridad de los datos

- La integración de diversos dispositivos médicos de múltiples fabricantes, cada uno con protocolos de comunicación diferentes, supone un reto importante para el intercambio fluido de datos. Esta complejidad puede ralentizar la implementación y requerir una amplia personalización.

- Por ejemplo, los sistemas heredados de muchos hospitales carecen de estandarización, lo que hace que la implementación de interfaces sea laboriosa y costosa, especialmente en entornos con recursos limitados. Los problemas de compatibilidad entre plataformas propietarias pueden dificultar aún más el establecimiento de entornos totalmente integrados.

- La privacidad de los datos y la ciberseguridad también son preocupaciones importantes, ya que las interfaces transmiten datos confidenciales de salud de los pacientes a través de redes que pueden ser vulnerables a ciberamenazas. Las organizaciones sanitarias deben cumplir con normativas como la HIPAA y el RGPD, lo que aumenta la presión para garantizar la seguridad de la infraestructura.

- Las violaciones de alto perfil y las preocupaciones por los ataques de ransomware en los sistemas hospitalarios han provocado un mayor escrutinio sobre las medidas de protección de datos en las comunicaciones de dispositivos médicos.

- Superar estos desafíos requiere la adopción de protocolos de comunicación estandarizados, marcos de ciberseguridad robustos y la colaboración con proveedores para garantizar la interoperabilidad. Empresas como Cerner y Capsule Technologies están invirtiendo en el desarrollo de interfaces seguras y basadas en estándares para abordar estas preocupaciones críticas y generar confianza en la infraestructura de salud digital.

Alcance del mercado de interfaces de dispositivos médicos

El mercado está segmentado según el tipo, la tecnología y el uso final.

- Por tipo

Según el tipo, el mercado de interfaces para dispositivos médicos se segmenta en hardware y software. El segmento de software dominó el mercado con la mayor cuota de mercado, un 45,3%, en 2024, impulsado por la creciente necesidad de soluciones interoperables que faciliten el intercambio fluido de datos entre dispositivos médicos y sistemas de información hospitalaria. Las interfaces de software ofrecen una integración escalable entre diversos dispositivos y son cruciales para la monitorización en tiempo real, la toma de decisiones y la recopilación centralizada de datos. Su flexibilidad, sus capacidades de personalización y su facilidad de implementación en entornos locales y en la nube las han convertido en la solución preferida en hospitales y centros ambulatorios.

Se prevé que el segmento de hardware experimente un crecimiento constante entre 2025 y 2032, impulsado por la demanda de conectores físicos, adaptadores y puertas de enlace que faciliten la comunicación entre dispositivos médicos no digitales y sistemas informáticos. A medida que los hospitales continúan modernizando sus equipos antiguos, las interfaces de hardware son componentes vitales que facilitan la transformación digital sin necesidad de reemplazar sistemas completos.

- Por tecnología

En términos de tecnología, el mercado de interfaces para dispositivos médicos se segmenta en inalámbrico, cableado e híbrido. El segmento inalámbrico obtuvo la mayor cuota de mercado en 2024, gracias a la creciente adopción de tecnologías inalámbricas como Wi-Fi, Bluetooth y Zigbee en entornos hospitalarios y de atención domiciliaria. Las interfaces inalámbricas reducen el cableado, mejoran la movilidad y permiten la transmisión de datos en tiempo real entre departamentos o ubicaciones remotas. Su implementación en la monitorización remota de pacientes y en unidades móviles de salud es un factor clave que contribuye a su dominio.

Se prevé que el segmento híbrido experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, a medida que los proveedores de atención médica buscan soluciones que combinen la fiabilidad de la comunicación por cable con la flexibilidad de la conectividad inalámbrica. Los sistemas híbridos se utilizan cada vez más en unidades de cuidados intensivos, donde la alta fiabilidad y el flujo continuo de datos son esenciales, a la vez que permiten la movilidad y la escalabilidad.

- Por uso final

En función del uso final, el mercado de interfaces para dispositivos médicos se segmenta en hospitales, atención domiciliaria, centros de diagnóstico por imagen, centros de atención ambulatoria, entre otros. El segmento hospitalario dominó el mercado en 2024 con la mayor participación en los ingresos, gracias al alto volumen de dispositivos conectados, la amplia infraestructura para la integración de TI y el gran énfasis en la seguridad del paciente y la optimización del flujo de trabajo. Los hospitales requieren soluciones de interfaz integrales para gestionar la integración de dispositivos a gran escala en múltiples departamentos.

Se proyecta que el segmento de atención domiciliaria crecerá al ritmo más rápido durante el período de pronóstico, impulsado por la creciente tendencia hacia la monitorización remota de pacientes, el envejecimiento de la población y la prestación de atención médica rentable fuera de los entornos hospitalarios tradicionales. Las interfaces de dispositivos médicos en entornos domiciliarios facilitan la monitorización continua, mejoran la participación del paciente y ayudan a reducir los reingresos hospitalarios.

Análisis regional del mercado de interfaces de dispositivos médicos

- América del Norte dominó el mercado de interfaz de dispositivos médicos con la mayor participación en los ingresos del 42 % en 2024, respaldada por una sólida infraestructura de atención médica, una adopción generalizada de registros médicos electrónicos (EHR) y la presencia de importantes empresas de tecnología de la salud y fabricantes de dispositivos centrados en la innovación y el cumplimiento normativo.

- Los proveedores de atención médica de la región priorizan las soluciones de conectividad avanzada que mejoran la eficiencia del flujo de trabajo, permiten el monitoreo de pacientes en tiempo real y garantizan el cumplimiento de estrictas regulaciones de seguridad de datos como HIPAA.

- Esta amplia adopción se ve respaldada además por la presencia de proveedores líderes de soluciones de interfaz, un alto gasto en atención médica y avances tecnológicos continuos, que posicionan las interfaces de dispositivos médicos como componentes críticos tanto en hospitales de cuidados agudos como en centros de atención ambulatoria en los EE. UU. y Canadá.

Perspectiva del mercado de interfaces de dispositivos médicos de EE. UU.

El mercado estadounidense de interfaces para dispositivos médicos captó la mayor cuota de ingresos, con un 79,3 %, en Norteamérica en 2024, impulsado por la amplia implantación de las historias clínicas electrónicas (HCE), un fuerte enfoque en la innovación en TI sanitaria y la presencia de proveedores líderes en tecnología de interfaz. Los hospitales y sistemas de salud priorizan la integración de datos en tiempo real y la conectividad fluida entre dispositivos para impulsar la eficiencia clínica y la seguridad del paciente. Los incentivos gubernamentales que promueven la interoperabilidad y el intercambio de datos, junto con la creciente demanda de monitorización remota y atención domiciliaria, impulsan el crecimiento del mercado en EE. UU.

Perspectiva del mercado de interfaces de dispositivos médicos en Europa

Se proyecta que el mercado europeo de interfaces para dispositivos médicos crecerá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, respaldado por estrictos requisitos regulatorios para la seguridad de los datos de los pacientes y la interoperabilidad de los dispositivos médicos. El énfasis de la región en la modernización de la infraestructura sanitaria y el avance de la salud digital está acelerando la adopción de sistemas de interfaz en instituciones sanitarias públicas y privadas. La transición continua hacia una atención basada en el valor y la gestión de la salud poblacional está impulsando aún más la demanda de interfaces que agilicen el intercambio de datos entre centros sanitarios.

Análisis del mercado de interfaces de dispositivos médicos del Reino Unido

Se prevé que el mercado británico de interfaces para dispositivos médicos crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por el fuerte enfoque del país en la transformación digital dentro del Servicio Nacional de Salud (NHS). Las iniciativas gubernamentales destinadas a impulsar la interoperabilidad entre los dispositivos médicos y los sistemas de información hospitalaria están fomentando su adopción. La creciente necesidad de vías de atención integradas y la expansión de la telesalud también están impulsando a los centros sanitarios a invertir en tecnologías de interfaz que permitan una transmisión de datos eficiente y segura.

Análisis del mercado de interfaces para dispositivos médicos en Alemania

Se prevé que el mercado alemán de interfaces para dispositivos médicos se expanda significativamente durante el período de pronóstico, impulsado por la avanzada infraestructura sanitaria del país y su compromiso con la innovación tecnológica. Los sólidos marcos regulatorios que apoyan la adopción de la salud digital, junto con la sólida demanda de sistemas médicos interoperables, están promoviendo el uso de soluciones de interfaz. La integración de dispositivos médicos con las redes informáticas hospitalarias y los sistemas de datos centralizados es cada vez más frecuente en hospitales y clínicas.

Análisis del mercado de interfaces de dispositivos médicos de Asia-Pacífico

Se prevé que el mercado de interfaces de dispositivos médicos de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2025 a 2032, impulsado por el aumento de las inversiones en atención médica, la creciente digitalización y una población cada vez mayor con enfermedades crónicas. Países como China, Japón e India están adoptando activamente tecnologías de atención médica inteligentes y expandiendo su infraestructura de TI sanitaria, lo que impulsa la adopción de interfaces. Las iniciativas respaldadas por los gobiernos para mejorar la atención médica y modernizar los sistemas hospitalarios son factores clave para el crecimiento en la región.

Análisis del mercado de interfaces de dispositivos médicos en Japón

El mercado japonés de interfaces para dispositivos médicos está cobrando impulso gracias a la sólida infraestructura tecnológica del país, el envejecimiento de la población y el énfasis en la automatización de la atención médica. La integración de dispositivos médicos con sistemas de monitorización centralizados y plataformas de Historia Clínica Electrónica (HCE) es cada vez más común en hospitales y centros de atención a personas mayores. Se espera que la apuesta de Japón por los hospitales inteligentes y la transformación digital en la atención médica impulse aún más la expansión del mercado.

Análisis del mercado de interfaces de dispositivos médicos en India

El mercado indio de interfaces para dispositivos médicos representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por el rápido desarrollo de la infraestructura sanitaria, la creciente demanda de digitalización de datos de salud y los programas gubernamentales de salud digital. A medida que los hospitales y centros de diagnóstico modernizan sus sistemas para optimizar la atención al paciente y la eficiencia operativa, la adopción de soluciones de interfaz se acelera. La presencia de proveedores tanto globales como locales que ofrecen tecnologías rentables fortalece aún más las perspectivas del mercado en India.

Cuota de mercado de la interfaz de dispositivos médicos

La industria de la interfaz de dispositivos médicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- GE HealthCare (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Masimo (EE. UU.)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Drägerwerk AG & Co. KGaA (Alemania)

- ICU Medical, Inc. (EE. UU.)

- Hill-Rom Holdings, Inc. (EE. UU.)

- Smiths Group plc (EE. UU.)

- CORPORACIÓN NIHON KOHDEN (Japón)

- Spacelabs Healthcare (EE. UU.)

- Medtronic (Irlanda)

- Stryker (EE. UU.)

- Fresenius Medical Care AG (Alemania)

- Siemens Healthineers AG (Alemania)

- Baxter (EE. UU.)

- Honeywell International Inc. (EE. UU.)

- Biotronik SE & Co. KG (Alemania)

- B. Braun SE (Alemania)

¿Cuáles son los desarrollos recientes en el mercado global de interfaz de dispositivos médicos?

- En abril de 2023, Capsule Technologies, filial de Philips y líder en conectividad de dispositivos médicos, lanzó una versión mejorada de su Plataforma de Información de Dispositivos Médicos Capsule (MDIP). Esta actualización ofrece mejores capacidades de integración y análisis de datos en tiempo real, con el objetivo de optimizar los flujos de trabajo clínicos y permitir la obtención de información predictiva para los profesionales sanitarios. Este avance refuerza el compromiso de Capsule con el avance de la interoperabilidad y la eficiencia asistencial mediante soluciones de interfaz robustas.

- En marzo de 2023, Masimo Corporation introdujo funciones de conectividad ampliadas en su plataforma de Automatización Hospitalaria, lo que permitió una integración fluida entre los sistemas de monitorización de pacientes y la infraestructura de TI del hospital. Este desarrollo mejora la seguridad del paciente al reducir los errores de entrada manual de datos y facilitar la monitorización continua y centralizada. La actualización demuestra el enfoque estratégico de Masimo en habilitar entornos de atención inteligentes y conectados en entornos de atención aguda y no aguda.

- En marzo de 2023, Cerner Corporation (ahora parte de Oracle Health) se asoció con varias redes hospitalarias estadounidenses para implementar sus últimas soluciones de interfaz, que garantizan el flujo de datos bidireccional entre los sistemas de Historia Clínica Electrónica (HCE) y los dispositivos médicos de cabecera. Esta iniciativa optimiza la toma de decisiones clínicas al permitir la visibilidad en tiempo real de los datos de los pacientes y respalda el cumplimiento de los estándares de datos sanitarios en constante evolución. Esta colaboración destaca el liderazgo de Cerner en la promoción de una integración fluida entre las plataformas de salud digital.

- En febrero de 2023, Mindray Medical International Limited anunció la integración de sus sistemas de monitorización BeneVision con interfaces de dispositivos médicos de terceros para mejorar la interoperabilidad en las UCI. Esta iniciativa busca reducir la fatiga de alarmas, optimizar la monitorización de pacientes y garantizar la compatibilidad con diversos sistemas clínicos, consolidando así a Mindray como un innovador clave en el sector de las interfaces para cuidados críticos.

- En enero de 2023, GE HealthCare presentó su nueva Plataforma de Salud Digital Edison, una arquitectura de interfaz de última generación diseñada para unificar datos de múltiples dispositivos y aplicaciones médicas. La plataforma proporciona a los profesionales clínicos información en tiempo real y facilita el análisis avanzado para la toma de decisiones diagnósticas y terapéuticas. Este desarrollo refleja la continua inversión de GE HealthCare en la transformación digital y la integración de datos clínicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.