Global Medication Delivery Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

47.72 Billion

USD

77.21 Billion

2025

2033

USD

47.72 Billion

USD

77.21 Billion

2025

2033

| 2026 –2033 | |

| USD 47.72 Billion | |

| USD 77.21 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de administración de medicamentos por tipo (sistemas de administración oral, inyectable, inhalatorio/pulmonar, transdérmico, transmucoso, basado en portadores y otros), tecnología (profármacos, implantes y dispositivos intrauterinos, administración dirigida, administración polimérica y otras tecnologías), tipo de portador (liposomas, nanopartículas, microesferas, anticuerpos monoclonales y otros), aplicación (enfermedades cardiovasculares, oncología, urología, diabetes, SNC, oftalmología, enfermedades inflamatorias e infecciones y otras aplicaciones), usuarios finales (hospitales, clínicas especializadas y centros de investigación y desarrollo clínico): tendencias del sector y previsiones hasta 2033.

Tamaño del mercado de sistemas de administración de medicamentos

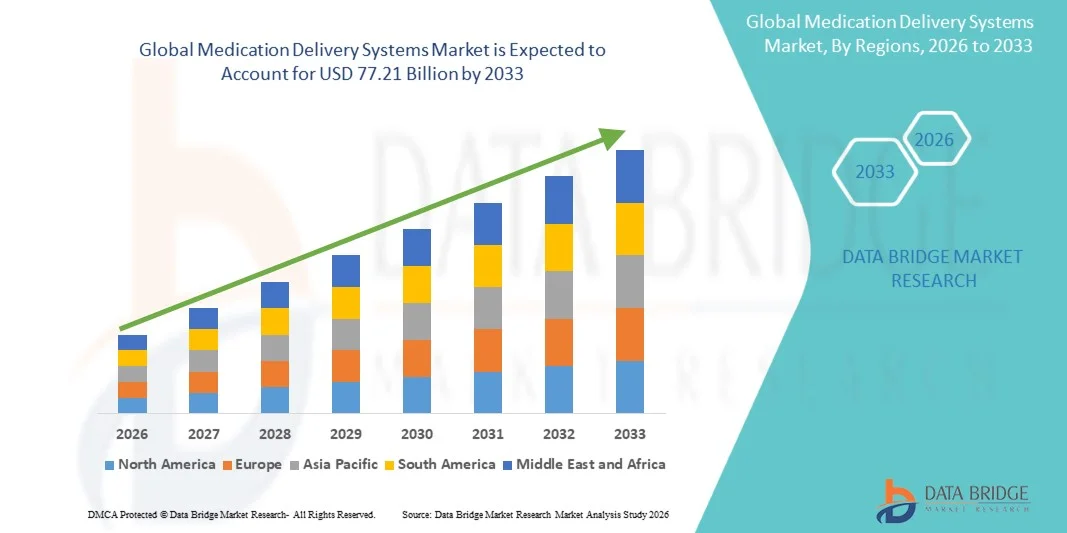

- El tamaño del mercado mundial de sistemas de administración de medicamentos se valoró en 47.720 millones de dólares en 2025 y se espera que alcance los 77.210 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (TCAC) del 6,2% durante el período de previsión.

- El crecimiento del mercado se debe principalmente a la creciente prevalencia de enfermedades crónicas, la mayor demanda de métodos avanzados de administración de fármacos y la continua innovación en biotecnología y formulaciones farmacéuticas destinadas a mejorar la eficacia terapéutica y la adherencia al tratamiento.

- Además, la creciente adopción de la autoadministración y los dispositivos de atención médica domiciliaria, junto con avances tecnológicos como los inyectores inteligentes y los sistemas de liberación controlada, está transformando las prácticas de administración de fármacos. Estos factores, en conjunto, mejoran la precisión y la comodidad del tratamiento, acelerando así la expansión del mercado global.

Análisis del mercado de sistemas de administración de medicamentos

- Los sistemas de administración de medicamentos, que incluyen tecnologías como inyectores, inhaladores, parches transdérmicos y dispositivos de infusión, se están volviendo cada vez más esenciales en la atención sanitaria moderna para garantizar una administración precisa, segura y eficiente de fármacos tanto en hospitales como en el ámbito de la atención domiciliaria.

- La creciente demanda de sistemas avanzados de administración de medicamentos se debe principalmente al aumento de la prevalencia de enfermedades crónicas y relacionadas con el estilo de vida, la creciente necesidad de soluciones de autoadministración y la continua innovación en tecnologías de administración de fármacos dirigidas y de liberación sostenida.

- América del Norte dominó el mercado mundial de sistemas de administración de medicamentos con la mayor cuota de ingresos (40,3%) en 2025, gracias a una infraestructura sanitaria consolidada, un elevado gasto en salud y la fuerte presencia de fabricantes líderes de dispositivos biofarmacéuticos y médicos que impulsan la innovación en tecnologías de administración de fármacos.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico debido a la ampliación del acceso a la atención médica, la creciente concienciación sobre las opciones de tratamiento avanzadas y el aumento de las inversiones en I+D farmacéutica en las economías emergentes.

- El segmento de sistemas de administración de fármacos mediante inyección dominó el mercado con la mayor cuota de mercado, un 46,7%, en 2025, impulsado por su papel fundamental en el manejo de enfermedades crónicas, la mejora de la biodisponibilidad y el creciente uso de jeringas precargadas, autoinyectores e inyectores portátiles para la autoadministración.

Alcance del informe y segmentación del mercado de sistemas de administración de medicamentos

|

Atributos |

Información clave del mercado de sistemas de administración de medicamentos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de sistemas de administración de medicamentos

Integración de tecnologías inteligentes y conectadas de administración de fármacos

- Una tendencia significativa y en rápido crecimiento en el mercado global de sistemas de administración de medicamentos es la integración de tecnologías inteligentes y funciones de conectividad como IoT e IA en los dispositivos de administración de fármacos, lo que permite la monitorización en tiempo real, la dosificación precisa y una mejor adherencia del paciente al tratamiento.

- Por ejemplo, el inyector portátil BD Libertas y el sistema SmartPilot de Ypsomed utilizan sensores integrados y conectividad para transmitir datos de dosificación, lo que permite a los profesionales sanitarios y a los pacientes realizar un seguimiento remoto del progreso del tratamiento a través de plataformas digitales.

- Los sistemas de administración de medicamentos con inteligencia artificial pueden analizar los datos de los pacientes para personalizar las pautas de administración, detectar anomalías en el uso y proporcionar alertas predictivas de mantenimiento para inyectores reutilizables o bombas de infusión. Este enfoque basado en datos está mejorando los resultados del tratamiento y las tasas de cumplimiento terapéutico.

- El creciente énfasis en los ecosistemas de salud digital está facilitando la integración perfecta de dispositivos de administración conectados con aplicaciones de salud móvil y plataformas de telemedicina, lo que permite la gestión sincronizada de medicamentos, signos vitales y planes de tratamiento a través de paneles de control unificados.

- Esta tendencia hacia sistemas de administración inteligentes, basados en datos y centrados en el paciente está transformando el futuro de la terapéutica, impulsando el desarrollo de plataformas avanzadas para el manejo de enfermedades crónicas y la medicina de precisión. En consecuencia, empresas como West Pharmaceutical Services y Phillips-Medisize se están centrando en inyectores inteligentes con conectividad inalámbrica y seguimiento de la adherencia al tratamiento.

- La demanda de dispositivos de administración conectados y automatizados está aumentando rápidamente en hospitales, atención domiciliaria y entornos de autoadministración, ya que tanto pacientes como profesionales sanitarios priorizan la comodidad, la precisión y las capacidades de monitorización remota.

Dinámica del mercado de sistemas de administración de medicamentos

Conductor

Aumento de la prevalencia de enfermedades crónicas y cambio hacia los dispositivos de autoadministración

- La creciente carga mundial de enfermedades crónicas como la diabetes, el cáncer y los trastornos cardiovasculares, junto con una preferencia cada vez mayor por la atención domiciliaria, es un factor clave para el mercado de sistemas de administración de medicamentos.

- Por ejemplo, en marzo de 2025, Novo Nordisk lanzó una pluma de insulina de última generación con memoria de dosis mejorada y conectividad Bluetooth para facilitar el intercambio de datos en tiempo real con los profesionales sanitarios, lo que refleja la tendencia hacia soluciones inteligentes de autoadministración.

- A medida que los pacientes buscan mayor independencia y comodidad, los sistemas de administración de fármacos como los autoinyectores, las jeringas precargadas y los inyectores portátiles permiten la autogestión de terapias complejas, reduciendo la dependencia hospitalaria y mejorando la calidad de vida.

- Además, los avances tecnológicos en la ciencia de la formulación y el diseño de dispositivos están mejorando la estabilidad, la biodisponibilidad y la precisión en la dosificación de los fármacos, lo que respalda la adopción de sistemas avanzados en diversas áreas terapéuticas.

- El creciente énfasis en la medicina personalizada, donde el tratamiento se adapta a las necesidades individuales de cada paciente, impulsa aún más la demanda de sistemas de administración capaces de una administración controlada y dirigida, especialmente para productos biológicos y biosimilares. La expansión de los servicios de atención médica domiciliaria y la monitorización digital amplifican aún más el crecimiento del mercado.

Restricción/Desafío

Complejidad regulatoria y preocupaciones sobre la seguridad de los dispositivos

- Los requisitos regulatorios complejos y en constante evolución que rodean a los productos combinados, donde se integran fármacos y dispositivos, representan un desafío importante para la comercialización y aprobación de nuevos sistemas de administración de medicamentos.

- Por ejemplo, las estrictas directrices de agencias como la FDA y la EMA en materia de validación de dispositivos, garantía de esterilidad y pruebas de factores humanos pueden prolongar significativamente los plazos de desarrollo y aumentar los costes de cumplimiento para los fabricantes.

- Las preocupaciones relacionadas con el mal funcionamiento de los dispositivos, los errores de dosificación y la biocompatibilidad de los materiales también plantean desafíos para la seguridad del paciente, lo que exige una innovación continua en el diseño de los dispositivos y los protocolos de prueba.

- Además, la integración de funciones electrónicas y de conectividad introduce riesgos de ciberseguridad y exige medidas sólidas de protección de datos para salvaguardar la información del paciente y garantizar la fiabilidad del dispositivo.

- El elevado coste de los sistemas de administración de medicamentos avanzados, en comparación con los métodos tradicionales, también puede restringir el acceso en mercados sensibles al precio, especialmente en economías en desarrollo con estructuras de reembolso limitadas. Sin embargo, se espera que los esfuerzos en curso para simplificar los trámites regulatorios y fomentar la innovación en salud digital reduzcan estas barreras con el tiempo.

- Superar estos desafíos mediante la interacción temprana con los organismos reguladores, la colaboración interdisciplinaria en I+D y el cumplimiento de las normas internacionales de seguridad será fundamental para mantener la competitividad en el mercado y garantizar la confianza de los pacientes.

Alcance del mercado de sistemas de administración de medicamentos

El mercado está segmentado en función del tipo, la tecnología, el tipo de soporte, la aplicación y los usuarios finales.

- Por tipo

Según su tipo, el mercado global de sistemas de administración de medicamentos se segmenta en sistemas de administración oral, inyectable, inhalatorio/pulmonar, transdérmico, transmucoso, basados en portadores y otros. El segmento de sistemas inyectables dominó el mercado con la mayor cuota de ingresos (46,7%) en 2025, principalmente debido a su amplia aplicación en el manejo de enfermedades crónicas, vacunas y terapias biológicas. Este segmento se beneficia de la creciente demanda de jeringas precargadas, autoinyectores e inyectores portátiles que facilitan la autoadministración y la precisión en la dosificación. Los inyectables siguen siendo la opción preferida para administrar fármacos de moléculas grandes que no se pueden administrar eficazmente por vía oral. Además, las continuas innovaciones en inyectores sin aguja y dispositivos de inyección inteligentes mejoran la seguridad y la comodidad. La fuerte presencia de empresas globales que se centran en sistemas de inyección conectados y fáciles de usar refuerza aún más el dominio de este segmento.

Se prevé que el segmento de sistemas de administración de fármacos por inhalación/vía pulmonar experimente el mayor crecimiento, con una tasa del 21,3 % entre 2026 y 2033, impulsado por la creciente prevalencia de afecciones respiratorias como el asma y la EPOC. El mayor conocimiento sobre la administración localizada de fármacos por vía pulmonar y el desarrollo de inhaladores inteligentes que monitorizan los patrones de uso están mejorando la adherencia al tratamiento. Las compañías farmacéuticas están invirtiendo fuertemente en dispositivos de inhalación digitales integrados con aplicaciones móviles para optimizar la dosificación y el cumplimiento terapéutico. Además, se espera que la ampliación de la investigación sobre formulaciones inhaladas para enfermedades sistémicas más allá de los trastornos respiratorios, como la diabetes y las afecciones del SNC, impulse el crecimiento de este segmento.

- Por la tecnología

Según la tecnología empleada, el mercado se segmenta en profármacos, implantes y dispositivos intrauterinos, administración dirigida de fármacos, administración de fármacos poliméricos y otras tecnologías. El segmento de administración dirigida de fármacos dominó el mercado con una cuota de ingresos del 38,2 % en 2025, gracias a su precisión para administrar los fármacos directamente al sitio de acción, mejorando así la eficacia y minimizando los efectos secundarios sistémicos. Esta tecnología ha cobrado gran relevancia en el tratamiento de la oncología y las enfermedades autoinmunes. Las compañías farmacéuticas están utilizando cada vez más nanotransportadores, conjugados de anticuerpos y métodos de direccionamiento de ligandos para mejorar la especificidad del sitio y los resultados terapéuticos. Por ejemplo, las nanopartículas poliméricas dirigidas y los liposomas se utilizan ampliamente para la terapia oncológica controlada. Los avances continuos en el direccionamiento molecular y la bioingeniería siguen fortaleciendo la posición de este segmento.

Se prevé que el segmento de administración de fármacos mediante polímeros registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 20,8 %, entre 2026 y 2033, impulsada por la creciente adopción de polímeros biocompatibles y biodegradables en formulaciones de liberación prolongada. Los materiales poliméricos permiten una liberación controlada y predecible del fármaco, lo que mejora la adherencia a las terapias crónicas. Su adaptabilidad para formar micelas, implantes y nanopartículas aumenta su versatilidad en múltiples aplicaciones. Además, el incremento de la I+D en polímeros biorreabsorbibles y sensibles a estímulos está creando nuevas posibilidades en sistemas de liberación controlada e implantables.

- Por tipo de operador

Según el tipo de vehículo, el mercado se divide en liposomas, nanopartículas, microesferas, anticuerpos monoclonales y otros. El segmento de nanopartículas dominó el mercado con una cuota de ingresos del 41,5 % en 2025, gracias a su capacidad superior para mejorar la solubilidad de los fármacos, proteger los principios activos y proporcionar una liberación controlada. Las nanopartículas desempeñan un papel fundamental en oncología y aplicaciones del SNC al permitir la administración dirigida y eficiente de fármacos a través de barreras biológicas. Su compatibilidad con diversas moléculas de fármacos —incluidos péptidos, ácidos nucleicos y moléculas pequeñas— las convierte en un elemento esencial para las terapias de próxima generación. Los continuos avances en las formulaciones de nanopartículas lipídicas y poliméricas están ampliando su adopción en vacunas de ARNm y terapia génica. La creciente colaboración entre desarrolladores de nanotecnología y empresas farmacéuticas sigue consolidando el dominio de este segmento.

Se prevé que el segmento de anticuerpos monoclonales experimente el mayor crecimiento, con una tasa del 22,1 % entre 2026 y 2033, impulsado por el uso cada vez mayor de conjugados anticuerpo-fármaco (ADC) y terapias biológicas dirigidas. Los anticuerpos monoclonales ofrecen alta especificidad y menor toxicidad, lo que los convierte en un pilar fundamental de las estrategias modernas de administración de fármacos. El creciente número de aprobaciones de la FDA para terapias basadas en mAb en oncología, inmunología y enfermedades infecciosas está impulsando su adopción en el mercado. Además, las innovaciones en anticuerpos biespecíficos y humanizados están mejorando la eficacia de la administración y ampliando el potencial de tratamiento en diversas áreas terapéuticas.

- Mediante solicitud

Según su aplicación, el mercado se segmenta en enfermedades cardiovasculares, oncología, urología, diabetes, sistema nervioso central (SNC), oftalmología, enfermedades inflamatorias e infecciones, y otras aplicaciones. El segmento de oncología dominó el mercado con una cuota de ingresos del 33,4 % en 2025, principalmente debido al aumento de la incidencia mundial del cáncer y la demanda de tecnologías de administración de fármacos de precisión. Sistemas avanzados como la quimioterapia basada en nanotransportadores y los dispositivos de liberación implantables están revolucionando el tratamiento del cáncer al mejorar la eficacia dirigida y reducir la toxicidad sistémica. Las compañías farmacéuticas se centran en el desarrollo de formulaciones personalizadas y de liberación controlada para diversos tipos de cáncer. El creciente uso de conjugados anticuerpo-fármaco y formulaciones liposomales refuerza aún más el dominio de la oncología en este mercado. Se espera que las continuas inversiones en I+D y las aprobaciones regulatorias de terapias oncológicas innovadoras mantengan esta trayectoria de crecimiento.

Se prevé que el segmento de la diabetes registre la tasa de crecimiento más rápida, del 20,2 %, entre 2026 y 2033, impulsada por el aumento de la población mundial con diabetes y la creciente demanda de sistemas avanzados de administración de insulina. Las bombas de insulina portátiles, las plumas inteligentes y los monitores continuos de glucosa integrados con aplicaciones móviles están transformando el manejo de la diabetes. La creciente disponibilidad de dispositivos fáciles de usar y mínimamente invasivos está mejorando la adherencia al tratamiento. Además, se espera que los avances en la administración de insulina en circuito cerrado y las tecnologías de páncreas artificial aceleren aún más el crecimiento de este segmento durante el período de pronóstico.

- Por los usuarios finales

Según los usuarios finales, el mercado se segmenta en hospitales, clínicas especializadas y centros de investigación y desarrollo clínico. El segmento de hospitales dominó el mercado con una cuota de ingresos del 47,9 % en 2025, debido a su papel como centros principales para el tratamiento de enfermedades crónicas y agudas que requieren sistemas de administración avanzados. Los hospitales utilizan inyectables, infusiones y dispositivos implantables de vanguardia para la atención hospitalaria y ambulatoria. Este segmento también se beneficia de personal médico cualificado, infraestructura de monitorización avanzada y redes de adquisición consolidadas. Los hospitales son los principales usuarios de sistemas de administración dirigida en oncología, cardiología y tratamiento del dolor. La integración de dispositivos conectados de administración de fármacos en los sistemas de información hospitalaria mejora aún más la precisión y la seguridad del tratamiento.

Se prevé que el segmento de centros de investigación y desarrollo clínico experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 18,7 %, entre 2026 y 2033, impulsada por el aumento de la inversión en I+D en productos biológicos, terapia génica y nanomedicina. Los centros de investigación desempeñan un papel fundamental en la evaluación y validación de nuevas tecnologías de administración, como microagujas, implantes poliméricos y nanoformulaciones. El auge de las organizaciones de investigación por contrato (CRO) y las colaboraciones entre empresas farmacéuticas y desarrolladores de tecnología están acelerando la innovación. Además, la creciente adopción de la evaluación preclínica y clínica de sistemas de administración inteligentes para mejorar los resultados terapéuticos también impulsa el crecimiento de este segmento.

Análisis regional del mercado de sistemas de administración de medicamentos

- América del Norte dominó el mercado mundial de sistemas de administración de medicamentos con la mayor cuota de ingresos (40,3%) en 2025, gracias a una infraestructura sanitaria consolidada, un elevado gasto en salud y la fuerte presencia de fabricantes líderes de dispositivos biofarmacéuticos y médicos que impulsan la innovación en tecnologías de administración de fármacos.

- Los profesionales sanitarios y los pacientes de la región valoran enormemente las tecnologías avanzadas de administración de fármacos que ofrecen una dosificación precisa, mayor seguridad y una mejor adherencia al tratamiento, especialmente para enfermedades crónicas y terapias biológicas.

- La adopción generalizada de dispositivos inteligentes y conectados para la administración de fármacos, junto con marcos regulatorios y políticas de reembolso favorables, impulsa aún más el crecimiento del mercado. La elevada inversión en I+D en plataformas de administración innovadoras, como autoinyectores, inyectores portátiles y sistemas de administración dirigida, consolida la posición de liderazgo de Norteamérica.

Perspectivas del mercado de sistemas de administración de medicamentos en EE. UU.

En 2025, el mercado estadounidense de sistemas de administración de medicamentos acaparó la mayor cuota de ingresos en Norteamérica, con un 78%, impulsado por la alta adopción de tecnologías avanzadas de administración de fármacos y una sólida infraestructura sanitaria. Pacientes y profesionales sanitarios prefieren cada vez más dispositivos de administración conectados e inteligentes, como autoinyectores, inyectores portátiles y jeringas precargadas, que permiten una dosificación precisa y una mejor adherencia al tratamiento. La creciente prevalencia de enfermedades crónicas como la diabetes, el cáncer y las enfermedades cardiovasculares está impulsando la demanda de soluciones de administración innovadoras. Además, la integración de estos dispositivos con aplicaciones de salud móvil y plataformas de monitorización remota favorece la gestión personalizada de la terapia. Las importantes inversiones en I+D de las principales empresas farmacéuticas y de dispositivos médicos estimulan aún más la expansión del mercado. En conjunto, estos factores consolidan a Estados Unidos como el mercado dominante de sistemas de administración de medicamentos de vanguardia.

Perspectivas del mercado europeo de sistemas de administración de medicamentos

Se prevé que el mercado europeo de sistemas de administración de medicamentos experimente un crecimiento anual compuesto (CAGR) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de enfermedades crónicas y la mayor demanda de soluciones de autoadministración. Los marcos regulatorios que respaldan las tecnologías innovadoras de administración de fármacos fomentan la adopción de dispositivos como plumas inteligentes, inhaladores y sistemas implantables. La creciente urbanización y la preferencia por la atención médica domiciliaria están impulsando el crecimiento del mercado tanto en entornos residenciales como clínicos. Los consumidores y los profesionales sanitarios también se sienten atraídos por los sistemas avanzados que mejoran el cumplimiento del tratamiento, la seguridad y la comodidad. La adopción de dispositivos conectados y automatizados en hospitales y clínicas está acelerando el crecimiento del mercado en Europa Occidental y Septentrional.

Análisis del mercado de sistemas de administración de medicamentos en el Reino Unido

Se prevé que el mercado de sistemas de administración de medicamentos en el Reino Unido experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por una mayor concienciación sobre el manejo de enfermedades crónicas y la demanda de una mejor adherencia al tratamiento. La tendencia hacia la atención domiciliaria y las soluciones de administración centradas en el paciente, como los inyectores portátiles y las plumas de insulina inteligentes, está impulsando su adopción. Las crecientes iniciativas gubernamentales para promover la salud digital y la telemedicina respaldan aún más la integración de dispositivos de administración conectados. Además, la avanzada infraestructura sanitaria del país y su consolidada industria farmacéutica permiten una implementación más rápida de nuevas tecnologías de administración de fármacos. Estos factores convierten al Reino Unido en un mercado clave para el crecimiento en Europa.

Análisis del mercado alemán de sistemas de administración de medicamentos

Se prevé que el mercado alemán de sistemas de administración de medicamentos experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por el enfoque del país en la innovación sanitaria y la adopción de tecnología. La creciente concienciación sobre el manejo de enfermedades crónicas y la terapia de precisión está impulsando la adopción de sistemas avanzados inyectables, transdérmicos e implantables. La infraestructura sanitaria bien desarrollada de Alemania y la fuerte presencia de fabricantes de dispositivos médicos favorecen la integración de dispositivos de administración conectados e inteligentes. La demanda de tecnologías de administración ecológicas, seguras y fáciles de usar para el paciente también está en aumento. La integración de dispositivos con plataformas de salud digital y sistemas de monitorización hospitalaria está impulsando aún más el crecimiento del mercado. La preferencia de los consumidores por soluciones de administración de fármacos tecnológicamente avanzadas y fiables se alinea con las expectativas del sistema sanitario local.

Perspectivas del mercado de sistemas de administración de medicamentos en Asia-Pacífico

Se prevé que el mercado de sistemas de administración de medicamentos en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 22 % durante el período de pronóstico de 2026 a 2033, impulsado por la creciente prevalencia de enfermedades crónicas y relacionadas con el estilo de vida, el aumento de los ingresos disponibles y la expansión de la infraestructura sanitaria en países como China, Japón e India. La creciente concienciación sobre la autoadministración y la atención domiciliaria está impulsando la demanda de inyectores portátiles, plumas inteligentes e inhaladores. Las iniciativas gubernamentales que promueven la adopción de la salud digital fomentan aún más la expansión del mercado. Además, la región se está convirtiendo en un centro de fabricación de dispositivos avanzados de administración de fármacos, lo que mejora la asequibilidad y el acceso para una base de pacientes más amplia. En conjunto, estos factores posicionan a Asia-Pacífico como el mercado de mayor crecimiento a nivel mundial.

Perspectivas del mercado de sistemas de administración de medicamentos en Japón

El mercado japonés de sistemas de administración de medicamentos está experimentando un auge debido a la rápida urbanización, el envejecimiento de la población y la alta adopción tecnológica. La demanda de una administración de fármacos cómoda y precisa impulsa la adopción de dispositivos conectados, como inyectores inteligentes, bombas de infusión e inhaladores. La integración de estos dispositivos con aplicaciones móviles y plataformas de monitorización remota favorece la adherencia al tratamiento y mejora los resultados clínicos. El énfasis de Japón en la salud digital, junto con una sólida infraestructura sanitaria y la inversión en I+D en terapias avanzadas, estimula aún más el crecimiento del mercado. La creciente concienciación sobre el manejo de enfermedades crónicas y las soluciones de autocuidado también contribuye a su expansión.

Perspectivas del mercado de sistemas de administración de medicamentos en la India

En 2025, el mercado indio de sistemas de administración de medicamentos representó la mayor cuota de ingresos en Asia-Pacífico, impulsado por la rápida urbanización, el mayor acceso a la atención médica y la alta adopción de tecnologías avanzadas. La creciente prevalencia de enfermedades crónicas como la diabetes, los trastornos cardiovasculares y las afecciones respiratorias está impulsando la demanda de dispositivos inteligentes de administración de fármacos. Las iniciativas gubernamentales que promueven la salud digital, la telemedicina y la infraestructura hospitalaria inteligente están acelerando aún más su adopción. Los sistemas de administración asequibles y de fabricación local, como los inyectores portátiles y las jeringas precargadas, están ampliando el acceso a una población más amplia. La creciente concienciación sobre la autoadministración y las terapias centradas en el paciente está impulsando el crecimiento del mercado en entornos residenciales, clínicos y hospitalarios.

Cuota de mercado de los sistemas de administración de medicamentos

El sector de los sistemas de administración de medicamentos está liderado principalmente por empresas bien establecidas, entre las que se incluyen:

- BD (EE. UU.)

- West Pharmaceutical Services, Inc. (EE. UU.)

- AptarGroup, Inc. (EE. UU.)

- HABILITAR INYECCIONES (EE. UU.)

- YPSOMED (Suiza)

- Nemera (Francia)

- Owen Mumford (Reino Unido)

- ARx, LLC. (EE. UU.)

- Camurus AB (Suecia)

- Catalent, Inc. (EE. UU.)

- Gerresheimer AG (Alemania)

- Phillips Medisize (EE. UU.)

- SHL Medical (Suiza)

- Consort Medical plc (Reino Unido)

- Recipharm AB (Suecia)

- Corporación Samyang Holdings. (Corea del Sur)

- Compañía WestRock (EE. UU.)

- Corporación Unilife (EE. UU.)

- Geratherm Medical AG (Alemania)

¿Cuáles son los últimos avances en el mercado global de sistemas de administración de medicamentos?

- En agosto de 2025, Enable Injections anunció que la agencia reguladora brasileña (ANVISA) aprobó el sistema enFuse para administración subcutánea y que la MHRA del Reino Unido lo registró para su uso. Esto representa una expansión regulatoria global de los inyectores portátiles/de gran volumen en mercados emergentes, lo que demuestra que los sistemas de administración avanzados están trascendiendo los mercados desarrollados y abriendo mayores oportunidades comerciales para soluciones de fármacos y dispositivos centradas en el paciente.

- En julio de 2025, BD anunció el inicio de su primer ensayo clínico de combinación de productos, patrocinado por la industria farmacéutica, utilizando la tecnología del inyector portátil BD Libertas para la administración subcutánea de productos biológicos complejos. Este avance es significativo porque traslada el desarrollo interno de los inyectores portátiles de gran volumen a ensayos patrocinados por la industria farmacéutica, lo que apunta a la creciente viabilidad de los productos biológicos autoadministrados y a la consolidación del segmento de sistemas de administración.

- En marzo de 2025, Enable Injections, Inc. obtuvo la aprobación de la marca CE (Reglamento de Dispositivos Médicos de la UE) para su sistema de inyección corporal enFuse® (sistema de jeringa y transferencia de viales) en Europa, lo que permite su uso por profesionales sanitarios en entornos clínicos. La obtención de la marca CE, conforme al Reglamento de Dispositivos Médicos de la UE, para un inyector corporal de gran volumen constituye un hito clave que subraya el avance hacia sistemas portátiles y fáciles de usar para el paciente, capaces de administrar productos biológicos en el domicilio o en la clínica, reduciendo así la carga de trabajo de los centros de infusión.

- En enero de 2025, Becton Dickinson and Company (BD) anunció que presentaría una amplia gama de innovaciones en administración de fármacos en el evento Pharmapack 2025 en París, haciendo hincapié en los productos biológicos (GLP-1, vacunas, cuidados intensivos) y colaborando con empresas farmacéuticas y biotecnológicas para impulsar combinaciones y dispositivos de autoadministración. Esta iniciativa refleja la tendencia del sector hacia la autoadministración y los dispositivos de atención domiciliaria, especialmente para productos biológicos inyectables de gran volumen, y la estrategia de BD para fortalecer su cartera de plataformas de fármacos y dispositivos, así como sus alianzas con el ecosistema.

- En febrero de 2023, BD y su filial ZebraSci anunciaron inversiones estratégicas para respaldar el desarrollo de productos combinados de fármaco y dispositivo, incluidos inyectores portátiles y corporales como la plataforma Libertas. Este desarrollo inicial sienta las bases para el posterior inicio de los ensayos clínicos y la obtención de las aprobaciones regulatorias, demostrando cómo las empresas están desarrollando capacidades iniciales para satisfacer la creciente demanda de sistemas de administración avanzados.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.