Global Mhealth Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

117.40 Billion

USD

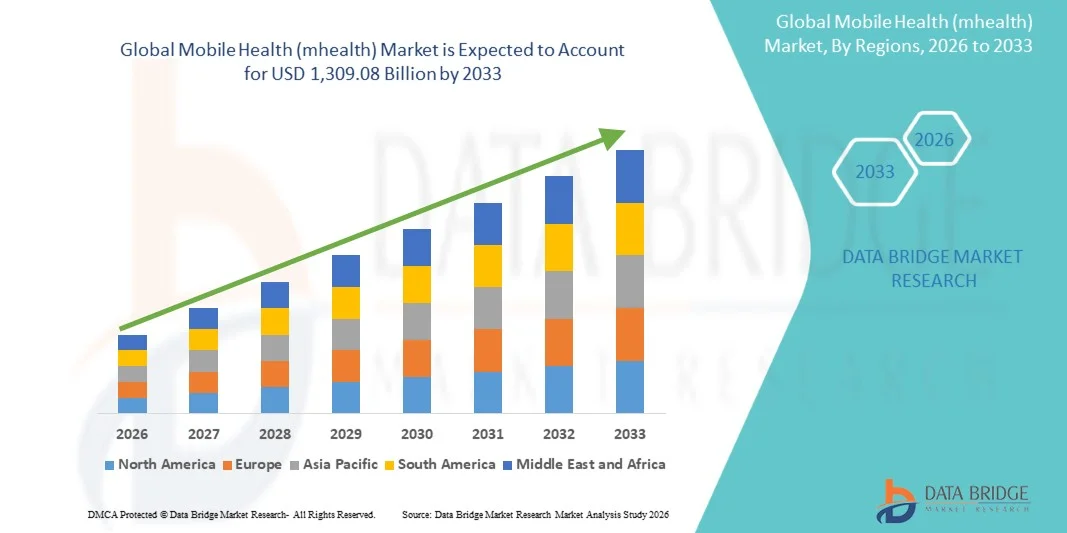

1,309.08 Billion

2025

2033

USD

117.40 Billion

USD

1,309.08 Billion

2025

2033

| 2026 –2033 | |

| USD 117.40 Billion | |

| USD 1,309.08 Billion | |

| % | |

|

Segmentación del mercado global de salud móvil (mhealth), por producto y servicio (dispositivos médicos conectados y otros dispositivos médicos conectados), aplicaciones de mhealth (aplicaciones de atención médica y aplicaciones de gestión de medicamentos), aplicaciones médicas (aplicaciones de referencia médica, aplicaciones de educación médica continua, aplicaciones de gestión y monitorización de pacientes y aplicaciones de comunicación y consulta), servicios de mhealth (servicios de monitorización remota, servicios de diagnóstico y consulta, servicios de tratamiento, servicios de fortalecimiento del sistema sanitario, servicios de fitness y bienestar y servicios de prevención): tendencias y previsiones del sector hasta 2033.

Tamaño del mercado de la salud móvil (mhealth)

- El tamaño del mercado global de salud móvil (mhealth) se valoró en 117.400 millones de dólares en 2025 y se espera que alcance los 1.309.080 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 35,18% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de soluciones de salud digital, aplicaciones móviles y plataformas de telemedicina, junto con el rápido avance de las tecnologías sanitarias que permiten la monitorización, el diagnóstico y la gestión de pacientes en tiempo real.

- Además, la creciente concienciación de los pacientes, la demanda de atención médica personalizada y la necesidad de soluciones de monitorización remota de la salud están impulsando la integración de aplicaciones de salud móvil tanto en entornos clínicos como de consumo. Estos factores convergentes están acelerando la adopción de soluciones de salud móvil, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de la salud móvil (mhealth)

- Las soluciones de salud móvil (mHealth), que abarcan aplicaciones móviles, dispositivos portátiles y plataformas de telemedicina, se están convirtiendo en componentes esenciales de la prestación de atención médica moderna tanto en entornos clínicos como para el consumidor, debido a su capacidad para permitir el monitoreo en tiempo real, las consultas remotas y la integración perfecta con los ecosistemas de salud digital.

- La creciente demanda de soluciones de salud móvil se debe principalmente a la adopción generalizada de teléfonos inteligentes y dispositivos conectados, al mayor conocimiento de los pacientes sobre las herramientas de salud digital y a una preferencia cada vez mayor por servicios de atención médica convenientes, personalizados y remotos.

- América del Norte dominó el mercado de la salud móvil con la mayor cuota de ingresos, un 38,7 % en 2025, gracias a la temprana adopción de tecnologías de salud digital, una infraestructura sanitaria avanzada, una alta penetración de teléfonos inteligentes y una sólida presencia de desarrolladores de aplicaciones y proveedores de telesalud líderes. En Estados Unidos se observó una importante adopción de servicios de monitorización remota y telemedicina, impulsada por innovaciones en IA, integración de dispositivos portátiles y análisis en tiempo real.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de la salud móvil durante el período de pronóstico, debido a la creciente adopción de teléfonos inteligentes, la mayor penetración de internet y las iniciativas gubernamentales que promueven soluciones de atención médica digital.

- El segmento de servicios de monitorización remota dominó el mercado de la salud móvil con una cuota de mercado del 41,5 % en 2025, impulsado por su eficacia demostrada en la gestión de enfermedades crónicas, la participación del paciente y la integración con dispositivos portátiles para el seguimiento continuo de la salud.

Alcance del informe y segmentación del mercado de la salud móvil (mhealth)

|

Atributos |

Información clave del mercado de la salud móvil (mhealth) |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de la salud móvil (mhealth)

“Atención médica personalizada y monitorización remota impulsadas por IA”

- A significant and accelerating trend in the global mHealth market is the growing integration of artificial intelligence (AI) and machine learning into mobile health apps and wearable devices, enhancing personalized care and predictive analytics

- For instance, the HealthTap AI platform analyzes patient inputs to provide tailored health recommendations and triage guidance, while Fitbit and Apple Watch integrate AI for continuous health monitoring and predictive alerts

- AI in mHealth enables features such as predictive risk assessment for chronic diseases, automated health coaching, and intelligent notifications for medication adherence. For instance, Cardiogram uses AI to detect early signs of atrial fibrillation and other cardiac conditions from wearable data

- The seamless integration of mHealth apps with electronic health records (EHRs) and telemedicine platforms allows healthcare providers to monitor patient health remotely and intervene proactively, improving outcomes and reducing hospital visits

- This trend toward smarter, data-driven, and interconnected healthcare solutions is redefining patient expectations for mobile health services. Consequently, companies such as Ada Health are developing AI-enabled diagnostic apps that provide symptom checking and health insights based on real-time patient data

- The demand for mobile health solutions offering predictive AI and personalized monitoring is growing rapidly across both clinical and consumer sectors, as patients increasingly prioritize convenience, engagement, and continuous access to health insights

- Expansion of multilingual and culturally adaptive mHealth apps is helping reach broader patient populations, supporting global adoption and accessibility

Mobile Health (mhealth) Market Dynamics

Driver

“Increasing Adoption of Digital Health and Telemedicine Platforms”

- The rising adoption of smartphones, wearable devices, and telemedicine platforms is a significant driver for the accelerated growth of mHealth solutions

- For instance, in March 2025, Teladoc Health expanded its virtual care offerings to integrate AI-driven remote monitoring and chronic care management, enhancing patient engagement and care continuity

- As patients and providers increasingly seek accessible, cost-effective, and personalized healthcare services, mHealth apps provide real-time consultations, remote monitoring, and data-driven health insights, offering a compelling alternative to traditional care

- Furthermore, growing awareness of preventive healthcare, chronic disease management, and patient-centric care is fueling the integration of mobile health tools into daily life, supporting continuous health tracking and timely interventions

- The convenience of remote monitoring, teleconsultations, and AI-driven personalized care, along with rising healthcare digitization initiatives, is propelling mHealth adoption in both developed and emerging markets

- Rising partnerships between healthcare providers, tech companies, and insurance firms are enabling integrated care delivery through mHealth platforms, strengthening market growth

- Increasing government initiatives and digital health policies supporting telemedicine reimbursement and remote monitoring adoption are further accelerating mHealth uptake

Restraint/Challenge

“Data Privacy Concerns and Regulatory Compliance”

- Concerns surrounding data privacy, cybersecurity, and regulatory compliance pose a significant challenge to broader mHealth adoption, as apps collect sensitive health information

- For instance, high-profile breaches in mobile health apps have heightened consumer awareness and hesitancy regarding storing personal health data digitally

- Addressing these concerns through HIPAA-compliant platforms, secure encryption, and transparent privacy policies is essential for building user trust. Companies such as MyChart and Babylon Health emphasize strong data protection protocols to reassure users

- In addition, variations in healthcare regulations across countries, along with the high cost of advanced AI-enabled health apps and devices, can hinder adoption among price-sensitive users, particularly in emerging markets

- While app affordability is gradually improving, premium features such as AI diagnostics, wearable integration, and teleconsultation services often come at a higher cost, limiting accessibility

- Overcoming these challenges via enhanced cybersecurity, regulatory alignment, and cost-effective mobile health solutions will be crucial for sustained market growth

- Limited digital literacy among older adults and rural populations can restrict mHealth adoption despite available technology

- Fragmented healthcare ecosystems and lack of standardization in mobile health platforms can impede seamless integration and data interoperability across providers

Mobile Health (mhealth) Market Scope

The market is segmented on the basis of product and service, mHealth apps, medical apps, and mHealth services.

- By Product and Service

En función del producto y el servicio, el mercado de la salud móvil (mHealth) se segmenta en dispositivos médicos conectados, aplicaciones de salud móvil, aplicaciones médicas y servicios de salud móvil. El segmento de dispositivos médicos conectados dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por la adopción de dispositivos portátiles, glucómetros inteligentes y herramientas de monitorización remota para el manejo de enfermedades crónicas. Los hospitales y las clínicas integran cada vez más estos dispositivos con plataformas de telesalud, lo que permite la recopilación y el análisis de datos en tiempo real para médicos y equipos de atención. Los pacientes se benefician de la monitorización continua, la detección temprana de anomalías y las recomendaciones de atención personalizadas. El dominio se ve reforzado aún más por las aprobaciones regulatorias para dispositivos de grado médico y las alianzas entre fabricantes de dispositivos y proveedores de atención médica. La creciente demanda de atención domiciliaria y servicios de telemonitorización también respalda el crecimiento de este segmento. Las continuas innovaciones en miniaturización, eficiencia de la batería y análisis basados en IA mejoran la usabilidad y la adopción.

Se prevé que el segmento de otros dispositivos médicos conectados experimente el mayor crecimiento entre 2026 y 2033, impulsado por la expansión de sus aplicaciones en el cuidado del hogar, el seguimiento de la actividad física y la atención médica preventiva. Dispositivos como termómetros inteligentes, monitores de ECG portátiles y oxímetros de pulso se integran cada vez más con teléfonos inteligentes y aplicaciones para obtener información en tiempo real. La creciente concienciación de los consumidores sobre la gestión de la salud personal y el autocontrol impulsa su adopción. Los avances en la conectividad IoT, el análisis en la nube y la interoperabilidad aumentan su atractivo. La facilidad de uso, la asequibilidad y la compatibilidad con las plataformas Android e iOS aceleran aún más su adopción. Las innovaciones en la monitorización no invasiva y la información sobre la salud asistida por IA amplían el potencial de las aplicaciones y la penetración en el mercado.

- Por mHealth Apps

En función de las aplicaciones de salud móvil (mHealth), el mercado se divide en aplicaciones de atención médica y aplicaciones de gestión de medicamentos. Las aplicaciones de atención médica dominaron el mercado en 2025 con la mayor cuota de ingresos gracias a sus capacidades multifuncionales, que incluyen teleconsulta, programación de citas, seguimiento de la actividad física e integración con dispositivos portátiles. Los consumidores recurren cada vez más a estas aplicaciones para la atención preventiva, la gestión del estilo de vida y la comunicación constante con los profesionales sanitarios. Este dominio se ve reforzado por la penetración en las tiendas de aplicaciones, la accesibilidad a los smartphones y las funciones de análisis de salud basadas en IA. Las alianzas entre hospitales, clínicas y desarrolladores de aplicaciones mejoran la adopción para la monitorización de pacientes. La creciente adopción de programas de bienestar digital y la gestión remota de la salud fortalecen aún más este segmento. La demanda de los consumidores de información personalizada y datos de salud visualizados impulsa la preferencia por las aplicaciones de atención médica.

Se prevé que el segmento de aplicaciones para la gestión de medicamentos experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente concienciación sobre la adherencia al tratamiento, la polifarmacia y el manejo de enfermedades crónicas. Estas aplicaciones ofrecen recordatorios, seguimiento de dosis, notificaciones de reabastecimiento y advertencias de interacciones para prevenir errores de medicación. La integración con plataformas de telesalud y servicios farmacéuticos mejora su utilidad. El aumento de la población anciana y de pacientes con enfermedades crónicas contribuye a una demanda sostenida. El fomento regulatorio de las herramientas digitales para la adherencia y el apoyo de las aseguradoras aceleran aún más el crecimiento. Las funciones basadas en inteligencia artificial que optimizan los esquemas de dosificación y mejoran los patrones de adherencia también impulsan su adopción.

- Aplicaciones médicas

En función de las aplicaciones médicas, el mercado se segmenta en aplicaciones de referencia médica, aplicaciones de formación médica continua, aplicaciones de gestión y monitorización de pacientes, y aplicaciones de comunicación y consulta. Las aplicaciones de gestión y monitorización de pacientes dominaron el mercado en 2025, impulsadas por el seguimiento de la salud en tiempo real, las consultas remotas y la integración con los registros electrónicos de salud (EHR). Los hospitales y las clínicas utilizan estas aplicaciones para mejorar la eficiencia del flujo de trabajo, la coordinación de la atención y los resultados de los pacientes. Este dominio se ve reforzado por la adopción de la telemedicina, el análisis basado en IA y la integración del IoT. Los proveedores se benefician de una mayor interacción y una toma de decisiones basada en datos. Las innovaciones en usabilidad, diseño de interfaz e intercambio seguro de datos fortalecen aún más este segmento. La preferencia de los consumidores por las aplicaciones que ofrecen monitorización longitudinal de la salud también contribuye a su liderazgo.

Se prevé que el segmento de aplicaciones de comunicación y consultoría experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente necesidad de consultas virtuales, mensajería segura entre proveedores y pacientes, y colaboración remota entre equipos médicos. Estas aplicaciones facilitan la telemedicina, las derivaciones a especialistas y la educación del paciente, mejorando la accesibilidad y reduciendo las barreras geográficas. La penetración de internet de alta velocidad y las políticas gubernamentales favorables fomentan su adopción. La integración con sistemas de triaje con IA, videoconferencias y asistentes de voz aumenta aún más su utilidad. Las plataformas multilingües y adaptadas culturalmente amplían el alcance global. El conocimiento de las soluciones de comunicación digital en el sector sanitario en los mercados emergentes acelera aún más el crecimiento.

- Servicios de salud móvil

On the basis of mHealth services, the market is segmented into remote monitoring services, diagnosis and consultation services, treatment services, healthcare system strengthening services, fitness and wellness services, and prevention services. Remote monitoring services dominated the market in 2025 with a market share of 41.5%, driven by healthcare providers adopting connected devices and telehealth platforms to monitor patients remotely. Continuous data collection, real-time alerts, and AI-driven analytics improve patient safety and reduce hospitalizations. Mobile apps allow seamless communication between patients and providers, enabling timely intervention. Government support and insurance incentives for telemonitoring further boost adoption. Innovations in wearable sensor technologies and cloud-based analytics strengthen the segment. Increasing preventive healthcare awareness and patient-centric care management also contribute to demand.

The fitness and wellness services segment is expected to witness the fastest growth rate from 2026 to 2033, fueled by rising consumer interest in preventive healthcare, lifestyle management, and digital fitness programs. These services include activity tracking, nutrition management, mental wellness apps, and wellness coaching delivered via mobile apps and wearable devices. Smartphone penetration, increasing health consciousness, and gamification features contribute to rapid adoption. Integration with corporate wellness programs, insurance incentives, and AI-based personalized recommendations further accelerates growth. Health awareness campaigns and social media influence drive global adoption. Continuous innovations in fitness wearables and AI-guided wellness tracking expand this segment’s application and market penetration.

Mobile Health (mhealth) Market Regional Analysis

- North America dominated the mHealth market with the largest revenue share of 38.7% in 2025, supported by early adoption of digital health technologies, advanced healthcare infrastructure, high smartphone penetration, and a strong presence of leading app developers and telehealth providers

- Consumers in the region increasingly rely on mobile health apps, connected medical devices, and remote monitoring services for chronic disease management, fitness tracking, and preventive care

- This dominance is further supported by high disposable incomes, technologically inclined populations, supportive healthcare policies, and growing integration of mHealth solutions with telemedicine platforms, establishing mobile health as a preferred solution for both individual consumers and healthcare providers in hospitals, clinics, and home care settings

U.S. Mobile Health (mhealth) Market Insight

The U.S. mHealth market captured the largest revenue share of 78% in 2025 within North America, fueled by the rapid adoption of smartphones, wearable devices, and telehealth platforms. Consumers increasingly prioritize digital health solutions for chronic disease management, fitness tracking, and preventive care. The growing preference for mobile apps, connected medical devices, and remote monitoring services further propels the mHealth industry. Moreover, integration with AI-enabled platforms, electronic health records (EHRs), and popular health apps enhances the overall user experience and clinical efficiency. Rising government support for telemedicine and remote care initiatives also contributes to market expansion. The U.S. continues to lead due to high disposable incomes, strong healthcare infrastructure, and technologically inclined consumers.

Europe Mobile Health (mHealth) Market Insight

The Europe mHealth market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by supportive healthcare policies and the increasing need for remote and digital healthcare solutions. Rising urbanization and adoption of connected medical devices are fostering growth across both residential and clinical settings. European consumers are also drawn to the convenience, real-time monitoring, and personalized health insights offered by mHealth solutions. The market is witnessing strong demand in both hospitals and home care services, with mobile health apps and remote monitoring services becoming integral to preventive and chronic care management. Innovations in secure data exchange, interoperability, and AI-based analytics further accelerate adoption. Cross-border healthcare collaborations and rising telemedicine initiatives strengthen the region’s market outlook.

U.K. Mobile Health (mHealth) Market Insight

The U.K. mHealth market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by increasing awareness of digital health solutions and the rising adoption of mobile health apps among patients and healthcare providers. The growing focus on preventive care, chronic disease management, and teleconsultations is propelling demand. In addition, the U.K.’s robust healthcare infrastructure and regulatory support for mobile health platforms encourage adoption. Integration with wearable devices, patient monitoring apps, and AI-based analytics tools is enhancing convenience, accessibility, and clinical outcomes. The country’s thriving e-health ecosystem and growing telemedicine initiatives continue to stimulate market growth.

Germany Mobile Health (mHealth) Market Insight

The Germany mHealth market is expected to expand at a considerable CAGR during the forecast period, fueled by increasing awareness of digital health solutions and strong demand for technologically advanced healthcare services. Hospitals, clinics, and home care providers are increasingly adopting remote monitoring and telehealth services. Germany’s focus on innovation, sustainability, and privacy aligns with the adoption of secure mHealth platforms. Integration with electronic health records, AI-based diagnostics, and mobile apps enhances patient engagement and clinical efficiency. The availability of government incentives and reimbursement policies for digital healthcare solutions also supports market expansion. Consumer preference for convenience, personalized care, and preventive healthcare further drives growth.

Asia-Pacific Mobile Health (mHealth) Market Insight

The Asia-Pacific mHealth market is poised to grow at the fastest CAGR of 26% during the forecast period of 2026 to 2033, driven by increasing smartphone penetration, rising healthcare awareness, and growing adoption of wearable devices and mobile health apps. The region’s inclination towards telemedicine, remote monitoring, and preventive care is accelerating mHealth adoption. Government initiatives supporting digital health infrastructure and smart healthcare solutions are driving growth in countries such as China, Japan, and India. Moreover, APAC’s large population base, expanding middle class, and increasing urbanization are boosting market potential. Innovations in affordable mobile health platforms and AI-powered health analytics are expanding accessibility to a wider consumer base.

Japan Mobile Health (mHealth) Market Insight

The Japan mHealth market is gaining momentum due to high smartphone penetration, rapid urbanization, and increasing adoption of connected medical devices. The market places a strong emphasis on preventive care, convenience, and real-time health monitoring. Integration of mHealth apps with wearable devices, AI diagnostics, and teleconsultation platforms is driving adoption. Moreover, Japan’s aging population is likely to spur demand for easy-to-use, secure, and reliable remote health solutions. Hospitals, clinics, and home care providers are increasingly leveraging mobile health platforms to improve patient outcomes. Consumer awareness of digital health tools and government incentives further strengthen the market.

India Mobile Health (mHealth) Market Insight

The India mHealth market accounted for the largest market revenue share in Asia-Pacific in 2025, driven by rising smartphone adoption, expanding healthcare access, and increasing awareness of preventive care. Mobile health apps, remote monitoring services, and connected medical devices are increasingly being used across residential, clinical, and rural healthcare settings. Government initiatives supporting telemedicine and digital healthcare platforms are accelerating adoption. The growing middle class, rising disposable incomes, and affordability of mobile health solutions further contribute to market growth. Domestic startups and technology companies are actively innovating in AI-enabled apps and wearable health devices. India’s focus on digital health, smart cities, and accessible healthcare solutions is propelling the overall mHealth market.

Mobile Health (mhealth) Market Share

The Mobile Health (mhealth) industry is primarily led by well-established companies, including:

- Apple Inc. (U.S.)

- Samsung (South Korea)

- Teladoc Health, Inc. (U.S.)

- Medtronic (Ireland)

- Dexcom, Inc. (U.S.)

- Koninklijke Philips N.V. (Netherlands)

- Omron Corporation (Japan)

- Johnson & Johnson Services, Inc. (U.S.)

- Qualcomm Technologies, Inc. (U.S.)

- Garmin Ltd. (Switzerland)

- Withings (France)

- Huawei Technologies Co., Ltd. (China)

- Xiaomi Corporation (China)

- Veradigm LLC (U.S.)

- AirStrip Technologies, Inc. (U.S.)

- AliveCor, Inc. (U.S.)

- iHealth Labs, Inc. (U.S.)

- BioTelemetry, Inc. (U.S.)

- Pear Therapeutics, Inc. (U.S.)

- Omada Health, Inc. (U.S.)

What are the Recent Developments in Global Mobile Health (mhealth) Market?

- In March 2026, Samsung and b.well Connected Health unveiled a smartphone‑based health record access feature at HIMSS26, enabling Samsung Health users to store and share their medical data via QR codes with participating healthcare providers, streamlining clinical visits and reducing administrative burden. The capability extends mobile health functionality by integrating wearable data and longitudinal patient records into one platform, aimed at replacing traditional paper intake

- In March 2025, the New Zealand government announced a national 24/7 telehealth service that provides online appointments with general practitioners and nurse practitioners, expanding mobile health accessibility and virtual care delivery across the country. This initiative reflects the growing role of national policy in expanding mHealth services beyond pilot programs into broad public healthcare access

- In February 2025, Amazon launched telehealth medical services for its Prime members, offering fixed‑price telehealth visits, treatment plans, and medication delivery, thereby leveraging its existing consumer base to expand digital health access at scale. This move signals major tech platform entry into mainstream mHealth service provision

- En enero de 2025, Samsung presentó en India una nueva función de Registros Personales de Salud en su aplicación móvil Samsung Health, que permite a los usuarios crear y acceder de forma segura a su Cuenta de Salud Ayushman Bharat (ABHA) y gestionar digitalmente su historial médico y datos de salud. Este lanzamiento mejora la utilidad de la salud móvil al integrar los registros personales de salud con el seguimiento de la salud móvil, reduciendo la dependencia del papeleo físico y mejorando el acceso a información de salud integral.

- En junio de 2024, Dexcom anunció que su sistema de monitorización continua de glucosa (MCG) G7 ahora es directamente compatible con el Apple Watch en EE. UU., convirtiéndose así en el primer MCG en mostrar lecturas de glucosa en tiempo real en la muñeca sin necesidad de un teléfono inteligente. Este avance mejora la comodidad para los usuarios que controlan la diabetes y representa una integración significativa de los datos de los dispositivos de salud móvil con la tecnología portátil.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.