Global Minimally Invasive Cataract Surgery Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.29 Billion

USD

75.82 Billion

2024

2032

USD

9.29 Billion

USD

75.82 Billion

2024

2032

| 2025 –2032 | |

| USD 9.29 Billion | |

| USD 75.82 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos para cirugía de cataratas mínimamente invasiva, por tipo de producto (implante y stent, drenaje de glaucoma, dispositivo láser para glaucoma, lente intraocular, dispositivo viscoelástico oftálmico y sistema de facoemulsificación), tipo de cirugía (glaucoma en conjunción con cataratas, cirugía láser de femtosegundo, facoemulsificación, cirugía de extracción extracapsular de cataratas y glaucoma independiente), usuario final (hospitales, centro de cirugía ambulatoria, clínica de oftalmología y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de dispositivos para cirugía de cataratas mínimamente invasiva

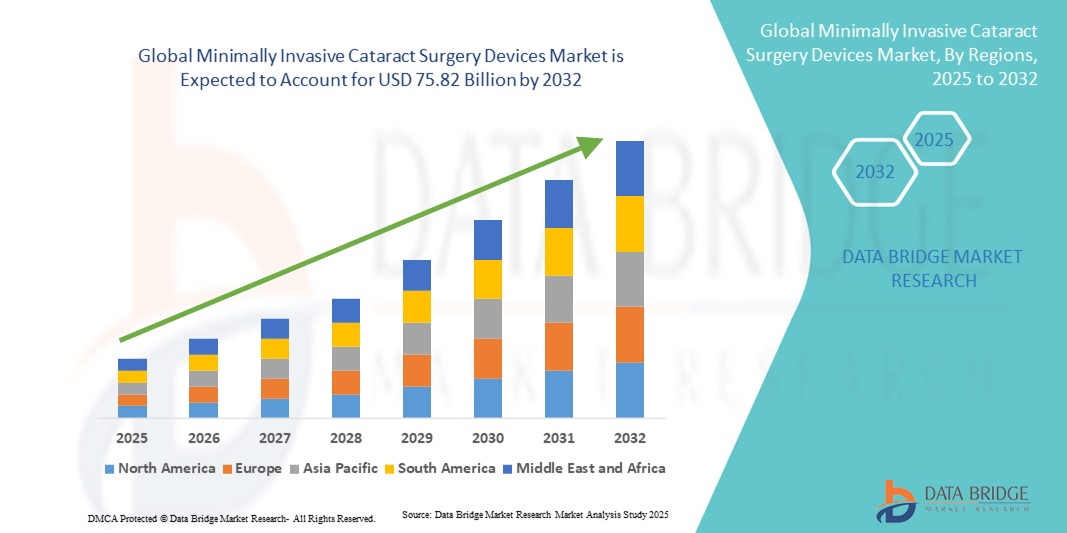

- El tamaño del mercado global de dispositivos de cirugía de cataratas mínimamente invasiva se valoró en USD 9.29 mil millones en 2024 y se espera que alcance los USD 75.82 mil millones para 2032 , con una CAGR del 30,00% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de cataratas, el aumento de la población geriátrica y la rápida adopción de tecnologías quirúrgicas avanzadas que mejoran la precisión y los resultados de recuperación.

- Además, la creciente demanda de procedimientos más seguros, rápidos y mínimamente invasivos, junto con la innovación continua en láseres de femtosegundo, sistemas de facoemulsificación y lentes intraoculares, está consolidando los dispositivos de cirugía de cataratas mínimamente invasivos como el estándar de atención. Estos factores convergentes están acelerando la adopción de estas soluciones, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos para cirugía de cataratas mínimamente invasiva

- Los dispositivos de cirugía de cataratas mínimamente invasivos, incluidos los sistemas de facoemulsificación, los láseres de femtosegundo y las lentes intraoculares avanzadas, son cada vez más vitales en oftalmología debido a su capacidad para mejorar la precisión quirúrgica, reducir el tiempo de recuperación y mejorar los resultados del paciente en comparación con las técnicas convencionales.

- La creciente demanda de estos dispositivos se debe principalmente a la creciente prevalencia mundial de cataratas, el rápido crecimiento de la población que envejece y los continuos avances en tecnologías quirúrgicas que priorizan la seguridad, la eficiencia y los enfoques mínimamente invasivos.

- América del Norte dominó el mercado de dispositivos de cirugía de cataratas mínimamente invasiva con la mayor participación en los ingresos del 40,1 % en 2024, impulsada por el alto gasto en atención médica, la adopción temprana de tecnologías oftálmicas avanzadas y la fuerte presencia de fabricantes líderes, mientras que Estados Unidos experimentó un crecimiento sustancial en los volúmenes quirúrgicos respaldado por políticas de reembolso favorables.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos de cirugía de cataratas mínimamente invasivos durante el período de pronóstico, debido a la creciente incidencia de cataratas, la expansión del turismo médico y las crecientes inversiones en infraestructura de atención médica.

- El segmento del sistema de facoemulsificación dominó el mercado de dispositivos de cirugía de cataratas mínimamente invasiva con una participación de mercado del 44,6 % en 2024, atribuido a su eficacia establecida, la familiaridad de los cirujanos y la capacidad de brindar una extracción de cataratas consistente, segura y eficiente.

Alcance del informe y segmentación del mercado de dispositivos de cirugía de cataratas mínimamente invasiva

|

Atributos |

Dispositivos de cirugía de cataratas mínimamente invasiva: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos para cirugía de cataratas mínimamente invasiva

Adopción de tecnologías avanzadas para mejorar la precisión quirúrgica

- Una tendencia significativa y en auge en el mercado global de dispositivos para la cirugía de cataratas mínimamente invasiva es la integración de la cirugía de cataratas asistida por láser de femtosegundo (FLACS), técnicas de microincisión y herramientas de planificación quirúrgica basadas en IA que mejoran la precisión y la seguridad del paciente. Esta fusión de tecnologías está transformando la cirugía de cataratas en un procedimiento más rápido, seguro y predecible.

- Por ejemplo, los sistemas láser de femtosegundo como el láser LenSx (Alcon) y el sistema láser de precisión Catalys (Johnson & Johnson Vision) permiten a los cirujanos automatizar pasos críticos como las incisiones corneales y la fragmentación del cristalino, lo que reduce significativamente la variabilidad manual.

- Se están introduciendo plataformas basadas en IA para facilitar la guía intraoperatoria en tiempo real, el análisis predictivo para la colocación de lentes y la interpretación automatizada de imágenes, lo que permite a los cirujanos lograr mejores resultados visuales. Por ejemplo, ZEISS ARTEVO 800 incorpora visualización digital e información basada en IA para facilitar las cirugías de precisión.

- La adopción de lentes intraoculares (LIO) premium, incluidas las LIO multifocales y tóricas, también está aumentando a medida que los pacientes exigen cada vez más independencia de las gafas y una mejor calidad de vida después de la cirugía.

- Esta tendencia hacia dispositivos tecnológicamente avanzados, centrados en el paciente y orientados a los resultados está transformando radicalmente las prácticas quirúrgicas oftálmicas. En consecuencia, empresas como Bausch + Lomb y Alcon se están centrando en dispositivos de nueva generación que integran plataformas quirúrgicas asistidas por IA, facoemulsificación por microincisión y soluciones de LIO premium.

- La demanda de dispositivos que combinan seguridad, precisión y tiempos de recuperación más cortos está creciendo rápidamente en los mercados desarrollados y emergentes, a medida que los procedimientos de cataratas cambian hacia soluciones mínimamente invasivas con mayor satisfacción del paciente.

Dinámica del mercado de dispositivos para cirugía de cataratas mínimamente invasiva

Conductor

Aumento de la carga de cataratas y crecimiento de la población geriátrica

- La creciente carga mundial de cataratas, que siguen siendo la principal causa de ceguera, junto con el rápido aumento de la población de edad avanzada, es un factor clave que impulsa la demanda de dispositivos de cirugía de cataratas mínimamente invasivos.

- Por ejemplo, según la Organización Mundial de la Salud (OMS), más de 94 millones de personas en todo el mundo viven con cataratas y, con el envejecimiento de la población, se espera que este número aumente significativamente, creando una necesidad sostenida de intervenciones quirúrgicas avanzadas.

- El cambio hacia cirugías mínimamente invasivas está respaldado por beneficios como un menor trauma quirúrgico, períodos de recuperación más cortos, menos complicaciones y mejores resultados visuales, lo que hace que estos dispositivos sean muy atractivos tanto para los cirujanos como para los pacientes.

- Además, las iniciativas respaldadas por los gobiernos, como los programas VISION 2025 en los países en desarrollo, están impulsando las tasas de cirugía de cataratas y acelerando la adopción de sistemas avanzados de facoemulsificación y plataformas láser de femtosegundo.

- La combinación de una mayor concienciación de los pacientes, un mejor acceso a la atención oftalmológica y las innovaciones tecnológicas posicionan al mercado para un fuerte crecimiento a nivel mundial.

Restricción/Desafío

Altos costos de los dispositivos y acceso limitado en las regiones en desarrollo

- El alto costo asociado con los dispositivos avanzados de cirugía de cataratas, como los láseres de femtosegundo y las lentes intraoculares de primera calidad, presenta un desafío importante para una adopción más amplia, en particular en países de ingresos bajos y medios donde la asequibilidad sigue siendo una barrera crítica.

- Por ejemplo, el costo de los procedimientos asistidos por láser de femtosegundo es significativamente más alto que el de la facoemulsificación convencional, lo que a menudo limita su accesibilidad a pacientes en regiones sin una cobertura de seguro sólida o subsidios gubernamentales.

- Además, la necesidad de cirujanos cualificados, formación e infraestructura para respaldar dispositivos avanzados limita su adopción en sistemas sanitarios subdesarrollados. La falta de programas de formación oftalmológica especializada agrava aún más este problema.

- Si bien empresas como Alcon y Johnson & Johnson Vision están trabajando para introducir sistemas de facoemulsificación rentables y adaptados a los mercados emergentes, la brecha de asequibilidad y la distribución desigual de tecnologías quirúrgicas avanzadas siguen siendo obstáculos para la penetración en el mercado global.

- Superar estos desafíos a través de modelos de precios escalables, asociaciones gubernamentales, unidades quirúrgicas móviles y programas de capacitación de cirujanos será crucial para ampliar el acceso y sostener el crecimiento del mercado a largo plazo.

Alcance del mercado de dispositivos de cirugía de cataratas mínimamente invasiva

El mercado está segmentado según el tipo de producto, el tipo de cirugía y el usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado de dispositivos mínimamente invasivos para la cirugía de cataratas se segmenta en implantes y stents, drenaje de glaucoma, dispositivo láser para glaucoma, lente intraocular, dispositivo viscoelástico oftálmico y sistema de facoemulsificación. El sistema de facoemulsificación dominó el mercado en 2024, con la mayor participación en los ingresos, un 44,6 %. Este dominio se atribuye a su amplia adopción como procedimiento de referencia para la extracción de cataratas. Los cirujanos prefieren los sistemas de facoemulsificación por su capacidad para realizar incisiones más pequeñas, reducir los tiempos de cicatrización y minimizar las complicaciones postoperatorias. Además, la innovación continua de los líderes del mercado, como la fluidez mejorada, los diseños de punta mejorados y los sistemas de control automatizados, ha reforzado su fiabilidad clínica. Los hospitales y clínicas también prefieren estos sistemas por su versatilidad para diferentes grupos demográficos de pacientes, lo que refuerza aún más su liderazgo.

Se prevé que los dispositivos láser de femtosegundo experimenten el mayor crecimiento entre 2025 y 2032. Su capacidad para automatizar pasos quirúrgicos críticos, como la fragmentación del cristalino y las incisiones corneales, mejora significativamente la precisión quirúrgica. Esta demanda se ve impulsada además por la preferencia de los pacientes por procedimientos de alta calidad que mejoran la seguridad y los resultados, junto con la creciente adopción de la cirugía de cataratas asistida por láser en los mercados sanitarios desarrollados. Además, la integración de sistemas guiados por imagen y herramientas de planificación basadas en IA con láseres de femtosegundo está impulsando su adopción a nivel mundial, especialmente en regiones con creciente inversión en salud.

- Por tipo de cirugía

Según el tipo de cirugía, el mercado de dispositivos para la cirugía de cataratas mínimamente invasiva se segmenta en glaucoma, cirugía de cataratas con láser de femtosegundo, facoemulsificación, cirugía de extracción extracapsular de cataratas y glaucoma independiente. La cirugía de facoemulsificación dominó el mercado en 2024, ya que sigue siendo el procedimiento de cataratas más realizado a nivel mundial. Su dominio se debe a la sólida familiaridad del cirujano, la reducción del riesgo de complicaciones y los resultados consistentes en los pacientes. Además, la capacidad de realizar la extracción de cataratas con incisiones mínimas y una rápida recuperación se alinea con la creciente demanda de enfoques mínimamente invasivos. La alta tasa de adopción, tanto en los mercados desarrollados como en los países en desarrollo, refuerza su posición, respaldada por iniciativas gubernamentales que subsidian las operaciones de cataratas mediante técnicas de facoemulsificación.

Se prevé que la cirugía de cataratas asistida por láser de femtosegundo (FLACS) sea el segmento de mayor crecimiento durante el período de pronóstico. Su adopción se ve impulsada por la creciente preferencia por la cirugía de cataratas de alta gama, que mejora la precisión y reduce la variabilidad en comparación con las técnicas manuales. La integración de imágenes en tiempo real y la guía basada en IA mejora aún más los resultados, lo que la hace atractiva tanto para cirujanos como para pacientes. La creciente concienciación en los mercados emergentes, sumada al aumento de los ingresos disponibles y la cobertura de seguros para cirugías de cataratas avanzadas, está acelerando su adopción durante el período de pronóstico.

- Por el usuario final

En función del usuario final, el mercado de dispositivos para cirugía de cataratas mínimamente invasiva se segmenta en hospitales, centros de cirugía ambulatoria, clínicas oftalmológicas y otros. Los hospitales dominaron el mercado en 2024, con la mayor participación en los ingresos. Los hospitales siguen siendo los principales centros para cirugías de cataratas gracias a su completa infraestructura, acceso a dispositivos quirúrgicos avanzados y la disponibilidad de oftalmólogos cualificados. Además, los hospitales se benefician de marcos de reembolso favorables, lo que los convierte en el entorno predilecto para pacientes sometidos a procedimientos de cataratas mínimamente invasivos. La creciente tendencia de los hospitales multidisciplinarios a invertir en equipos oftalmológicos de alta gama refuerza aún más el liderazgo de este segmento.

Se espera que los centros de cirugía ambulatoria experimenten el mayor crecimiento durante el período de pronóstico. Este crecimiento se debe a la transición hacia la atención ambulatoria, donde se realizan cirugías de cataratas mínimamente invasivas en entornos rentables y accesibles para el paciente. Estos centros ofrecen tiempos de espera más cortos, una rotación más rápida y costos más bajos en comparación con los hospitales, lo que los hace atractivos tanto para pacientes como para aseguradoras. Además, la expansión de las cadenas de atención oftalmológica especializada y la creciente adopción de sistemas avanzados de facoemulsificación en entornos ambulatorios están impulsando el rápido crecimiento de este segmento.

Análisis regional del mercado de dispositivos para cirugía de cataratas mínimamente invasiva

- América del Norte dominó el mercado de dispositivos de cirugía de cataratas mínimamente invasiva con la mayor participación en los ingresos del 40,1 % en 2024, impulsada por el alto gasto en atención médica, la adopción temprana de tecnologías oftálmicas avanzadas y la fuerte presencia de fabricantes líderes.

- Los pacientes de la región valoran mucho los beneficios de los procedimientos de cataratas mínimamente invasivos, que incluyen una recuperación más rápida, menores riesgos quirúrgicos y mejores resultados visuales, lo que se alinea con las crecientes expectativas de atención oftalmológica de primera calidad.

- Esta adopción generalizada se ve respaldada además por políticas de reembolso favorables, un alto gasto en atención médica y una gran base de cirujanos oftálmicos capacitados, lo que establece los dispositivos de cirugía de cataratas mínimamente invasivos como el estándar de atención en hospitales, centros ambulatorios y clínicas oftalmológicas especializadas.

Análisis del mercado estadounidense de dispositivos para cirugía de cataratas mínimamente invasiva

El mercado estadounidense de dispositivos para la cirugía de cataratas mínimamente invasiva captó la mayor participación en los ingresos, con un 83%, en 2024 en Norteamérica, impulsado por un alto volumen de cirugías de cataratas y una sólida adopción de sistemas avanzados de facoemulsificación y láser de femtosegundo. Los pacientes priorizan cada vez más los procedimientos mínimamente invasivos para una recuperación más rápida, mejores resultados visuales y una reducción de las complicaciones quirúrgicas. La creciente preferencia por lentes intraoculares (LIO) premium, como las multifocales y tóricas, impulsa aún más la demanda. Además, los marcos de reembolso favorables, una amplia red de oftalmólogos cualificados y las sólidas inversiones en infraestructura sanitaria contribuyen significativamente a la expansión del mercado en EE. UU.

Análisis del mercado europeo de dispositivos de cirugía de cataratas mínimamente invasiva

Se proyecta que el mercado europeo de dispositivos para la cirugía de cataratas mínimamente invasiva se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el envejecimiento de la población y la alta prevalencia de cataratas. Los estrictos estándares clínicos, la sólida supervisión regulatoria y la adopción temprana de sistemas quirúrgicos innovadores están acelerando el crecimiento del mercado. Los consumidores y profesionales sanitarios europeos valoran la seguridad, la precisión y los resultados a largo plazo que ofrecen las cirugías de facoemulsificación y láser de femtosegundo. El creciente apoyo gubernamental a los procedimientos de restauración de la visión, junto con la creciente demanda en hospitales públicos y privados, está impulsando su adopción generalizada en toda la región.

Análisis del mercado de dispositivos de cirugía de cataratas mínimamente invasiva en el Reino Unido

Se prevé que el mercado británico de dispositivos para la cirugía de cataratas mínimamente invasiva crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente prevalencia de cataratas y el creciente conocimiento de las opciones de tratamiento avanzadas. La preocupación por la pérdida de visión y la importancia de la intervención quirúrgica temprana están animando tanto a hospitales públicos como a clínicas privadas a adoptar técnicas mínimamente invasivas. Además, los favorables programas de cataratas del Servicio Nacional de Salud (NHS) y las colaboraciones con empresas de dispositivos médicos están promoviendo la accesibilidad. Se espera que la adopción en el Reino Unido de tecnologías sanitarias innovadoras y la expansión de los centros de cirugía ambulatoria impulsen aún más el crecimiento del mercado.

Análisis del mercado alemán de dispositivos para cirugía de cataratas mínimamente invasiva

Se espera que el mercado alemán de dispositivos para la cirugía de cataratas mínimamente invasiva se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el envejecimiento de la población del país y la creciente demanda de procedimientos oftálmicos avanzados. La sólida infraestructura sanitaria alemana, combinada con su enfoque en la innovación y la medicina de precisión, impulsa la adopción de sistemas láser de femtosegundo y lentes intraoculares de alta gama. La creciente demanda de procedimientos ambulatorios y cirugías de cataratas en centros ambulatorios también está acelerando el uso de dispositivos. El énfasis del país en la seguridad del paciente, la sostenibilidad y las tecnologías médicas avanzadas se alinea con la creciente preferencia por las soluciones quirúrgicas mínimamente invasivas.

Análisis del mercado de dispositivos de cirugía de cataratas mínimamente invasiva en Asia-Pacífico

Se prevé que el mercado de dispositivos de cirugía de cataratas mínimamente invasiva en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 24 %, entre 2025 y 2032, impulsado por la creciente incidencia de cataratas, la expansión del turismo médico y el aumento de la inversión en salud en países como China, Japón e India. El envejecimiento de la población en la región y las iniciativas gubernamentales de prevención de la ceguera están impulsando la demanda de procedimientos avanzados de cataratas. Además, el surgimiento de Asia-Pacífico como centro de fabricación de dispositivos oftálmicos mejora la asequibilidad y la accesibilidad. A medida que aumentan los ingresos disponibles, los pacientes optan cada vez más por lentes intraoculares premium y cirugías mínimamente invasivas avanzadas, lo que impulsa una sólida expansión del mercado.

Análisis del mercado japonés de dispositivos para cirugía de cataratas mínimamente invasiva

El mercado japonés de dispositivos para la cirugía de cataratas mínimamente invasiva está cobrando impulso debido al envejecimiento de la población, la alta prevalencia de cataratas y la marcada preferencia por tratamientos de precisión. Los centros sanitarios japoneses son pioneros en la adopción de tecnologías de vanguardia, como láseres de femtosegundo con IA integrada y lentes intraoculares de alta calidad. El país prioriza la eficiencia y la seguridad quirúrgicas, lo que impulsa la adopción de las cirugías de cataratas mínimamente invasivas. Además, el creciente número de hospitales inteligentes y ecosistemas sanitarios conectados impulsa aún más la demanda, ya que las cirugías de cataratas se realizan cada vez más en centros de atención ambulatoria.

Análisis del mercado de dispositivos de cirugía de cataratas mínimamente invasiva en India

El mercado indio de dispositivos para cirugía de cataratas mínimamente invasiva representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias a su gran número de pacientes con cataratas, la creciente población de clase media y el rápido crecimiento de la infraestructura sanitaria. India es uno de los principales mercados para procedimientos de cataratas, con un fuerte apoyo gubernamental a través del Programa Nacional para el Control de la Ceguera y la Discapacidad Visual (NPCBVI). Los sistemas de facoemulsificación asequibles, las unidades móviles de cirugía de cataratas y el creciente turismo médico impulsan su adopción. Se espera que la presencia de fabricantes nacionales de dispositivos, junto con la creciente demanda de LIO premium entre las poblaciones urbanas, impulse un fuerte crecimiento del mercado en los sectores sanitarios público y privado.

Cuota de mercado de dispositivos para cirugía de cataratas mínimamente invasiva

La industria de dispositivos para cirugía de cataratas mínimamente invasiva está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Alcon Inc. (Suiza)

- Johnson & Johnson y sus filiales (EE. UU.)

- Bausch + Lomb (EE. UU.)

- Carl Zeiss AG (Alemania)

- ÓPTICA QUIRÚRGICA HOYA (Japón)

- Corporación Glaukos (EE. UU.)

- Ciencias de la vista (EE. UU.)

- Compañía Quirúrgica STAAR (EE. UU.)

- NIDEK CO., LTD. (Japón)

- Topcon Corporation (Japón)

- Santen Pharmaceutical Co., Ltd. (Japón)

- LENSAR, Inc. (EE. UU.)

- Lumenis Be Ltd. (Israel)

- Tecnología microquirúrgica. (EE. UU.)

- Ellex Medical Lasers Pty Ltd (Australia)

- Ziemer Ophthalmic Systems AG (Suiza)

- Oertli Instrumente AG (Suiza)

- Grupo Rayner (Reino Unido)

- AcuFocus, Inc. (EE. UU.)

- Quantel Medical (Francia)

¿Cuáles son los desarrollos recientes en el mercado global de dispositivos de cirugía de cataratas mínimamente invasiva?

- En julio de 2025, BVI (Bausch & Lomb Surgical) anunció el Sistema Oftálmico de Endoscopia Láser Leos, aprobado por la FDA, el primer dispositivo endoscópico láser de su tipo para la cirugía mínimamente invasiva del glaucoma. Su diseño innovador permite la reducción de la presión intraocular ab interno con visualización digital avanzada, lo que marca un nuevo estándar en los procedimientos complementarios de cataratas relacionados con el glaucoma.

- En junio de 2025, Johnson & Johnson amplió el lanzamiento de su lente intraocular (LIO) TECNIS Odyssey para la corrección de la presbicia en Europa, Oriente Medio y Canadá. Esta LIO de rango visual completo proporciona una visión nítida a todas las distancias y en cualquier condición de iluminación, lo que facilita la independencia de las gafas para los pacientes con cataratas.

- En octubre de 2024, ZEISS presentó un conjunto de innovaciones digitales e impulsadas por IA en la conferencia de la Academia Americana de Oftalmología (AAO), diseñadas para optimizar la cirugía de cataratas y refractiva. La cartera incluía VisioGen, una herramienta de IA para mejorar la comunicación con el paciente en cirugía refractiva; MICOR 700, el primer dispositivo portátil de extracción de lentes sin ultrasonidos con autorización de la FDA; y láseres avanzados con soluciones de flujo de trabajo ampliadas, lo que subraya el compromiso de ZEISS con la integración de la inteligencia digital en la cirugía oftálmica.

- En agosto de 2024, Alcon presentó dos innovaciones en cirugía digital con marcado CE en la reunión de la Sociedad Europea de Cirujanos de Cataratas y Refractivos (ESCRS). El lanzamiento incluyó SMARTCataract DX, una solución de planificación inteligente para cirugía de cataratas guiada, cuyo lanzamiento piloto está previsto para finales de 2024 y una mayor disponibilidad para 2025, y NGENUITY 1.5, una plataforma de visualización 3D que se integra con dispositivos guiados por imagen para mejorar la planificación de la incisión y la alineación de las LIO. Esto demuestra el enfoque de Alcon en el avance de la precisión y la visualización en la cirugía oftálmica.

- En mayo de 2023, Sight Sciences presentó su sistema quirúrgico OMNI, un dispositivo MIGS (cirugía de glaucoma mínimamente invasiva) portátil, aprobado por la FDA, en presentaciones en la reunión anual de la ASCRS. El sistema ofrece una opción menos invasiva para el control de la PIO, ampliando las opciones de procedimiento más allá de las técnicas tradicionales durante las cirugías de cataratas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.