Global Neonatal Jaundice Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

425.85 Million

USD

715.43 Million

2024

2032

USD

425.85 Million

USD

715.43 Million

2024

2032

| 2025 –2032 | |

| USD 425.85 Million | |

| USD 715.43 Million | |

| % | |

|

Segmentación del mercado global de gestión de la ictericia neonatal, por gestión (diagnóstico y tratamiento), tipo (atención primaria y secundaria), tecnología (fuentes de luz de diodos emisores de luz, fluorescentes, halógenas y de fibra óptica), usuario final (hospitales, clínicas, centros de cirugía ambulatoria, usuarios domésticos y otros), canal de distribución (licitación directa, venta minorista y distribución a terceros): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de tratamiento de la ictericia neonatal

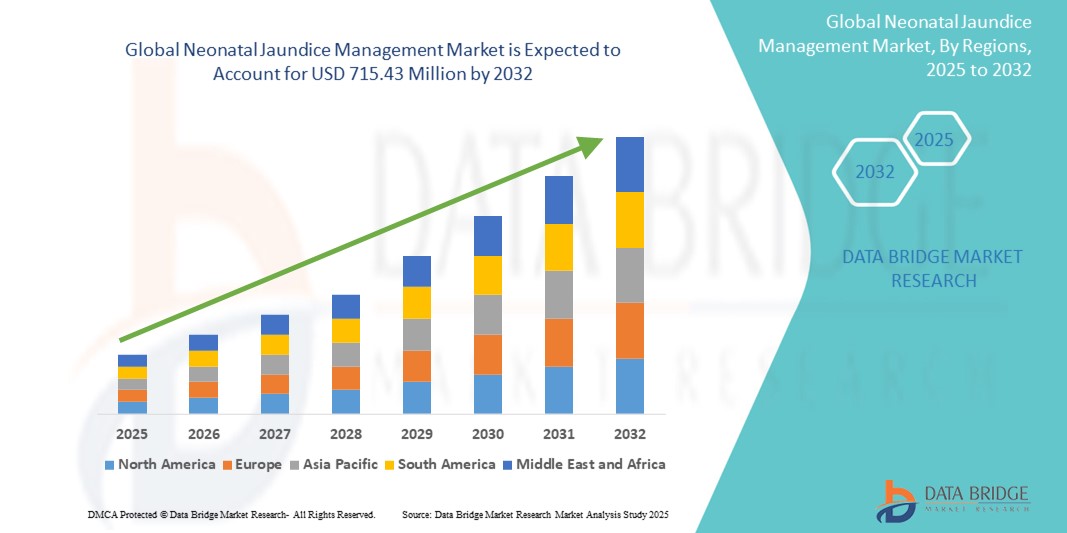

- El tamaño del mercado mundial de gestión de la ictericia neonatal se valoró en USD 425,85 millones en 2024 y se espera que alcance los USD 715,43 millones para 2032 , con una CAGR del 6,70 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia de ictericia neonatal en todo el mundo, junto con una creciente conciencia entre los proveedores de atención médica y los padres sobre el diagnóstico temprano y las soluciones de tratamiento efectivas.

- Además, los avances en las tecnologías de fototerapia , las herramientas de diagnóstico mejoradas y las iniciativas gubernamentales centradas en la atención neonatal están contribuyendo a una adopción más amplia de sistemas de gestión de la ictericia en hospitales y entornos de atención domiciliaria.

Análisis del mercado de la gestión de la ictericia neonatal

- El manejo de la ictericia neonatal, que abarca dispositivos de fototerapia y herramientas de diagnóstico, es un componente fundamental de la atención neonatal destinada a reducir los niveles elevados de bilirrubina en los recién nacidos para prevenir complicaciones graves como el kernicterus y el daño neurológico.

- La creciente demanda de soluciones para el manejo de la ictericia neonatal está impulsada por el aumento de las tasas de natalidad, una mayor conciencia de la detección temprana de la ictericia y la creciente prevalencia de la hiperbilirrubinemia neonatal, especialmente en regiones en desarrollo con acceso limitado a cuidados avanzados.

- América del Norte dominó el mercado de manejo de la ictericia neonatal con la mayor participación en los ingresos del 39,5 % en 2024, atribuido a una sólida infraestructura de atención médica, políticas de reembolso favorables y la adopción temprana de tecnologías innovadoras de fototerapia en las unidades de cuidados intensivos neonatales (UCIN), particularmente en los EE. UU.

- Se proyecta que Asia-Pacífico será testigo del crecimiento más rápido en el mercado de gestión de la ictericia neonatal durante el período de pronóstico, respaldado por las inversiones gubernamentales en atención médica materna e infantil, el aumento de los gastos de atención médica y el mayor acceso a dispositivos de fototerapia asequibles en países como India y China.

- El segmento de tratamiento dominó el mercado de manejo de la ictericia neonatal con una participación de mercado del 64,8 % en 2024, impulsado por su papel fundamental en la reducción de los niveles de bilirrubina mediante fototerapia y exanguinotransfusión, que son esenciales para prevenir complicaciones graves.

Alcance del informe y segmentación del mercado de gestión de la ictericia neonatal

|

Atributos |

Perspectivas clave del mercado para el manejo de la ictericia neonatal |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado en el manejo de la ictericia neonatal

Avances tecnológicos en fototerapia y soluciones diagnósticas

- Una tendencia significativa y en avance en el mercado mundial de gestión de la ictericia neonatal es la integración de tecnologías de vanguardia en fototerapia y dispositivos de diagnóstico, mejorando los resultados del tratamiento y permitiendo la detección temprana y no invasiva de la hiperbilirrubinemia.

- Por ejemplo, el sistema de fototerapia LED BiliSoft de GE Healthcare ofrece un tratamiento de alta intensidad con mínima generación de calor, lo que garantiza una terapia más segura y eficaz para los recién nacidos. De igual manera, el bilirrubinómetro Dräger JM-105 proporciona lecturas instantáneas y no invasivas del nivel de bilirrubina, lo que facilita el diagnóstico temprano sin necesidad de repetir la toma de muestras de sangre.

- Estas innovaciones están mejorando la eficiencia clínica al tiempo que reducen las molestias y el tiempo de hospitalización, especialmente en las UCIN y en los entornos de atención domiciliaria.

- Se están adoptando dispositivos de fototerapia compactos y portátiles en entornos de bajos recursos, lo que amplía el acceso a la atención de la ictericia en regiones rurales y desatendidas.

- Esta tendencia hacia soluciones de gestión de la ictericia más inteligentes y accesibles está transformando la atención neonatal, especialmente en países con crecientes inversiones en programas de salud materna e infantil.

- A medida que crece la demanda de tratamientos seguros, rentables y tecnológicamente avanzados, las empresas están desarrollando dispositivos portátiles y fáciles de usar para satisfacer las necesidades de los hospitales y los usuarios domésticos en todo el mundo.

Dinámica del mercado de la gestión de la ictericia neonatal

Conductor

Aumento de la prevalencia de la hiperbilirrubinemia neonatal y atención a la intervención temprana

- La creciente incidencia de ictericia neonatal, en particular entre bebés prematuros y de bajo peso al nacer, es un factor importante que impulsa la demanda de soluciones eficaces para el tratamiento de la ictericia.

- Por ejemplo, la Organización Mundial de la Salud (OMS) estima que más del 60% de los bebés nacidos a término y el 80% de los prematuros desarrollan ictericia en la primera semana de vida, lo que requiere un diagnóstico y tratamiento oportunos.

- La creciente concienciación entre los padres y los proveedores de atención médica, junto con los programas nacionales que promueven la detección neonatal, está impulsando la adopción de soluciones de diagnóstico y fototerapia.

- Los hospitales y centros de atención médica están equipando cada vez más las UCIN con tecnologías de tratamiento avanzadas para garantizar un manejo rápido y seguro de la ictericia, mejorando la supervivencia neonatal y reduciendo las complicaciones.

- Además, la adopción de unidades de fototerapia domiciliarias y seguimientos mediante telemedicina está mejorando el acceso a la atención, especialmente en regiones remotas y desatendidas.

Restricción/Desafío

“Acceso limitado en regiones de bajos ingresos y altos costos de equipo”

- El acceso limitado a la infraestructura de atención neonatal en los países de ingresos bajos y medios plantea un desafío clave para la adopción generalizada de soluciones para el manejo de la ictericia.

- Por ejemplo, muchas clínicas rurales carecen de electricidad confiable, personal de salud capacitado y dispositivos médicos esenciales, lo que resulta en un tratamiento tardío o inadecuado de la ictericia neonatal.

- Además, el alto costo de los equipos avanzados de fototerapia y de los sistemas de monitoreo de bilirrubina, como las unidades basadas en LED, sigue siendo una barrera para los hospitales más pequeños y los centros de salud pública con presupuestos limitados.

- Aunque están surgiendo modelos rentables, la asequibilidad y el mantenimiento a largo plazo siguen siendo preocupaciones que obstaculizan una implementación más amplia en entornos con escasos recursos.

- Abordar estos desafíos mediante colaboraciones internacionales en materia de salud, subsidios y el desarrollo de tecnologías duraderas y de bajo costo es esencial para ampliar el acceso y mejorar los resultados neonatales en todo el mundo.

Alcance del mercado del tratamiento de la ictericia neonatal

El mercado está segmentado en función de la gestión, el tipo, la tecnología, el usuario final y el canal de distribución.

- Por la Gerencia

En cuanto a la gestión, el mercado de la ictericia neonatal se segmenta en diagnóstico y tratamiento. El segmento de tratamiento dominó el mercado con la mayor cuota de mercado, con un 64,8 % en 2024, impulsado por el uso generalizado de la fototerapia como intervención primaria para reducir los niveles elevados de bilirrubina en recién nacidos. La creciente adopción de unidades de fototerapia LED en hospitales y centros de atención domiciliaria refuerza aún más el dominio de este segmento.

Se espera que el segmento de diagnóstico sea testigo de la CAGR más rápida entre 2025 y 2032, respaldado por los avances en tecnologías de monitoreo de bilirrubina no invasiva, como los bilirrubinómetros transcutáneos, que reducen la necesidad de extracciones de sangre y permiten la detección temprana en entornos clínicos y domésticos.

- Por tipo

Según el tipo, el mercado se segmenta en atención primaria y secundaria. El segmento de atención secundaria tuvo la mayor participación de mercado, con un 58,6 %, en 2024, debido a la concentración de sistemas avanzados de tratamiento y monitorización en unidades hospitalarias especializadas y UCIN. Estos centros están mejor equipados para el manejo de casos de ictericia moderada a grave mediante fototerapia y exanguinotransfusión.

Se espera que el segmento de atención primaria sea testigo de la CAGR más rápida entre 2025 y 2032, a medida que las clínicas de salud rurales y los centros de salud locales amplíen sus capacidades de detección neonatal, respaldados por iniciativas de salud del gobierno y servicios de atención médica móviles.

- Por tecnología

Sobre la base de la tecnología, el mercado está segmentado en fuentes de luz de diodos emisores de luz (LED), fluorescentes, halógenas y de fibra óptica. El segmento de fuentes de luz LED dominó el mercado con una participación del 51,8% en 2024, atribuido a su eficacia clínica superior, eficiencia energética, mayor vida útil y mínima emisión de calor, lo que las hace más seguras para los recién nacidos.

Se espera que el segmento de fibra óptica sea testigo de la CAGR más rápida entre 2025 y 2032, impulsada por su aplicación en dispositivos de fototerapia portátiles y vestibles que permiten el tratamiento sin separar al bebé de la madre, mejorando el vínculo materno-infantil durante la terapia.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, clínicas, centros de cirugía ambulatoria, usuarios domiciliarios y otros. El segmento hospitalario fue el usuario final dominante en 2024, representando el 60,2 % del mercado, gracias a la amplia disponibilidad de UCIN y profesionales sanitarios capacitados, además del acceso a una infraestructura integral de diagnóstico y tratamiento.

Se espera que el segmento de usuarios domésticos sea testigo de la CAGR más rápida entre 2025 y 2032, debido a la creciente disponibilidad de unidades de fototerapia compactas y fáciles de usar, que permiten el tratamiento de la ictericia en etapa temprana en el hogar bajo supervisión médica.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, ventas minoristas y distribución a terceros. El segmento de licitación directa representó la mayor participación de mercado, con un 45,9 %, en 2024, impulsado principalmente por las compras al por mayor realizadas por hospitales públicos, organismos gubernamentales de salud y grandes instituciones sanitarias privadas mediante modelos de contratación basados en licitaciones.

Se espera que el segmento de ventas minoristas sea testigo de la CAGR más rápida entre 2025 y 2032, impulsada por la creciente disponibilidad de dispositivos de diagnóstico y tratamiento de uso doméstico a través de plataformas de comercio electrónico y tiendas de suministros médicos, que atienden tanto a proveedores de atención médica como a consumidores individuales.

Análisis regional del mercado de la ictericia neonatal

- América del Norte dominó el mercado de manejo de la ictericia neonatal con la mayor participación en los ingresos del 39,5 % en 2024, atribuido a una sólida infraestructura de atención médica, políticas de reembolso favorables y la adopción temprana de tecnologías innovadoras de fototerapia en las unidades de cuidados intensivos neonatales (UCIN), particularmente en los EE. UU.

- Los proveedores de atención médica de la región enfatizan la intervención temprana y el monitoreo no invasivo, utilizando dispositivos modernos que mejoran los resultados neonatales y reducen los tiempos de hospitalización.

- Esta adopción generalizada se ve respaldada además por políticas de reembolso favorables, un alto gasto en atención médica y continuas inversiones en programas de atención neonatal y materna, posicionando a la región como líder en la adopción tecnológica y estándares de calidad en el manejo de la ictericia neonatal.

Perspectiva del mercado estadounidense sobre el manejo de la ictericia neonatal

El mercado estadounidense de gestión de la ictericia neonatal capturó la mayor participación en los ingresos, con un 79,5 %, en Norteamérica en 2024, gracias a su avanzada infraestructura sanitaria y al gran énfasis en la detección e intervención tempranas en neonatos. Hospitales de todo Estados Unidos implementan ampliamente sistemas de fototerapia LED y medidores de bilirrubina no invasivos, lo que garantiza altos estándares en la atención neonatal. La presencia de importantes fabricantes de dispositivos médicos y los favorables marcos de reembolso fortalecen aún más el mercado, mientras que la creciente concienciación entre padres y pediatras continúa apoyando el diagnóstico temprano y el tratamiento eficaz.

Perspectivas del mercado europeo de gestión de la ictericia neonatal

Se proyecta que el mercado europeo de tratamiento de la ictericia neonatal se expanda a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por el aumento de las iniciativas gubernamentales centradas en la salud maternoinfantil. El aumento de las inversiones en unidades de cuidados intensivos neonatales y la adopción de tecnologías avanzadas de fototerapia son factores clave. El énfasis regulatorio de la región en la calidad y la seguridad, junto con la solidez de los sistemas de salud pública, respalda la implementación generalizada de soluciones modernas para el tratamiento de la ictericia, tanto en hospitales urbanos como en centros de atención regionales.

Perspectivas del mercado de la gestión de la ictericia neonatal en el Reino Unido

Se prevé que el mercado británico de gestión de la ictericia neonatal crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por un sólido sistema de salud pública y la creciente demanda de intervenciones neonatales tempranas. El Servicio Nacional de Salud (NHS) prioriza la detección sistemática de la ictericia, y los hospitales están adoptando cada vez más unidades de fototerapia avanzadas y dispositivos de diagnóstico no invasivos. Las campañas de salud pública y los programas de capacitación para profesionales sanitarios también contribuyen a mejorar los resultados de la atención a los recién nacidos con ictericia.

Análisis del mercado alemán de la gestión de la ictericia neonatal

Se prevé que el mercado alemán de gestión de la ictericia neonatal se expanda a una tasa de crecimiento anual compuesta (TCAC) significativa, impulsado por el enfoque del país en la atención neonatal de alta calidad y la inversión continua en tecnología sanitaria. Los hospitales alemanes son pioneros en la adopción de sistemas de fototerapia LED y bilirrubinómetros portátiles, lo que garantiza una atención integral incluso en entornos sanitarios descentralizados. La fuerte demanda de dispositivos clínicamente validados, ecológicos y eficientes se alinea con el compromiso del país con la sostenibilidad y la precisión tecnológica en el ámbito médico.

Perspectivas del mercado de gestión de la ictericia neonatal en Asia-Pacífico

Se proyecta que el mercado de manejo de la ictericia neonatal en Asia-Pacífico crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23,1 %, entre 2025 y 2032, impulsado por las altas tasas de natalidad, la expansión del acceso a la atención médica y el aumento de las inversiones en salud maternoinfantil en países como India, China e Indonesia. Los programas gubernamentales que promueven el cribado y la atención neonatal están impulsando la demanda de equipos de fototerapia y diagnóstico asequibles. La capacidad de fabricación local también está mejorando la disponibilidad de soluciones portátiles y rentables, lo que facilita una adopción más amplia en regiones rurales y marginadas.

Perspectivas del mercado japonés para el manejo de la ictericia neonatal

El mercado japonés para el manejo de la ictericia neonatal avanza a paso firme gracias a la infraestructura sanitaria de vanguardia y la innovación tecnológica del país. Los hospitales japoneses utilizan dispositivos de fototerapia y monitorización de bilirrubina de alta precisión, lo que garantiza un tratamiento oportuno y eficaz. La preocupación de la población envejeciente por la salud neonatal, junto con la modernización hospitalaria impulsada por las políticas, respalda la inversión continua en equipos de atención neonatal, especialmente aquellos que ofrecen mínima invasividad y alta eficiencia terapéutica.

Perspectivas del mercado de la gestión de la ictericia neonatal en India

El mercado indio de gestión de la ictericia neonatal registró la mayor participación en los ingresos de Asia-Pacífico en 2024, gracias a su numerosa población neonatal, la mejora de la infraestructura sanitaria y la creciente concienciación sobre la atención neonatal temprana. Iniciativas como la Misión Nacional de Salud y la creciente inversión privada en atención médica están ampliando el acceso a dispositivos de fototerapia y diagnóstico asequibles. La presencia de fabricantes nacionales y las colaboraciones público-privadas también están impulsando la expansión del mercado, especialmente en las regiones rurales y de segundo nivel.

Cuota de mercado del tratamiento de la ictericia neonatal

La industria del tratamiento de la ictericia neonatal está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- GE HealthCare (EE. UU.)

- Natus Medical Incorporated (EE. UU.)

- Draegerwerk AG & Co. KGaA (Alemania)

- Koninklijke Philips NV, (Países Bajos)

- Atom Medical Corp. (Japón)

- AVI Healthcare Pvt. Ltd. (India)

- Weyer GmbH (Alemania)

- Phoenix Medical Systems Pvt. Ltd. (India)

- Nice Neotech Medical Systems Pvt. Ltd. (India)

- Fanem Ltda. (Brasil)

- MTTS (Vietnam)

- Zhengzhou Dison Instrument and Meter Co., Ltd. (China)

- David Medical Device Co., Ltd. (China)

- Kay & Company (India)

- Ameda Inc. (EE. UU.)

- Signify Holding (Países Bajos)

- Ibis Medical Equipment & Systems Pvt. Ltd. (India)

- Sistemas médicos Novos (India)

- Heal Force Bio-Meditech Holdings Limited (China)

- Shvabe JSC (Rusia)

¿Cuáles son los desarrollos recientes en el mercado global de manejo de la ictericia neonatal?

- En marzo de 2024, GE HealthCare anunció la expansión global de su sistema de fototerapia BiliSoft 3.0, una solución avanzada basada en LED diseñada para ofrecer un tratamiento eficaz para la ictericia neonatal, a la vez que maximiza la comodidad del bebé y del cuidador. El sistema ofrece mayor portabilidad y menor dispersión de la luz, lo que lo hace más eficiente tanto en entornos hospitalarios como domiciliarios. Este lanzamiento demuestra el compromiso continuo de GE HealthCare con la mejora de los resultados neonatales mediante soluciones terapéuticas innovadoras y no invasivas.

- En febrero de 2024, Draegerwerk AG & Co. KGaA presentó el medidor de bilirrubina transcutánea de última generación, el JM-300, diseñado para proporcionar evaluaciones de bilirrubina rápidas, precisas y no invasivas. El dispositivo está diseñado para su uso en el punto de atención en hospitales y clínicas, lo que facilita el diagnóstico temprano y reduce la necesidad de tomar muestras de sangre invasivas. Este avance refleja el enfoque estratégico de Draeger en mejorar la precisión diagnóstica en la atención neonatal mediante tecnologías inteligentes y fáciles de usar.

- En enero de 2024, Philips Healthcare se asoció con una iniciativa sanitaria gubernamental regional en el Sudeste Asiático para implementar su Programa de Atención Maternoinfantil, incorporando herramientas inteligentes para la detección de ictericia neonatal en centros de salud rurales. La iniciativa busca ampliar el acceso a la detección temprana y el tratamiento oportuno en entornos de bajos recursos. Mediante la integración de bilirrubinómetros portátiles y dispositivos de fototerapia LED, Philips aborda las disparidades regionales en el acceso a la atención médica neonatal.

- En diciembre de 2023, Natus Medical Incorporated amplió su línea de productos con el lanzamiento de neoBLUE compact, un dispositivo de fototerapia económico y compacto, diseñado tanto para uso hospitalario como domiciliario. Con tecnología LED que proporciona una irradiación constante, el dispositivo cumple con los estándares globales de tratamiento y, al mismo tiempo, satisface la creciente demanda de soluciones asequibles para el cuidado neonatal en los mercados emergentes.

- En noviembre de 2023, Nice Neotech Medical Systems Pvt. Ltd., empresa clave en el mercado indio de equipos neonatales, presentó un nuevo sistema portátil de fototerapia LED de doble superficie. El dispositivo está diseñado para brindar tratamiento intensivo en UCIN y clínicas rurales, permitiendo una degradación más rápida de la bilirrubina en ambos lados del cuerpo del bebé. Este desarrollo subraya el enfoque de la compañía en la innovación adaptada a las necesidades regionales y la continua expansión de la atención neonatal en países en desarrollo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE TRATAMIENTO DE LA ICTERICIA NEONATAL

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 MERCADOS CUBIERTOS

2.3 ÁMBITO GEOGRÁFICO

2.4 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE MANEJO DE LA ICTERICIA NEONATAL

2.4.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4.2 CURVA DE LÍNEA DE VIDA DE GESTIÓN

2.4.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.4.4 GUÍA DE MERCADO

2.4.5 MODELADO MULTIVARIADO

2.4.6 ANÁLISIS DE ARRIBA A ABAJO

2.4.7 MATRIZ DE DESAFÍO

2.4.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.4.9 NORMAS DE MEDICIÓN

2.4.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.4.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.4.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.5 MERCADO MUNDIAL DE TRATAMIENTO DE LA ICTERICIA NEONATAL: RESUMEN DE LA INVESTIGACIÓN

2.6 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.1.1 AUMENTO DE LA POBLACIÓN DE PACIENTES QUE SUFREN ICTERICIA NEONATAL

3.1.2 GRAN NÚMERO DE FACTORES DE RIESGO

3.1.3 AUMENTO DEL NÚMERO DE RECIÉN NACIDOS

3.1.4 AUMENTO DE LOS NACIMIENTOS PREMATITUROS

3.1.5 CONCIENCIA SOBRE LA ICTERICIA NEONATAL EN LA POBLACIÓN

3.2 RESTRICCIONES

3.2.1 EFECTOS SECUNDARIOS RELACIONADOS CON LA FOTOTERAPIA

3.2.2 RETIRADA DE PRODUCTOS

3.2.3 ADOPCIÓN LIMITADA DEL MANEJO DE LA ICTERICIA NEONATAL

3.3 OPORTUNIDADES

3.3.1 AUMENTO DEL GASTO EN SALUD

3.3.2 AVANCES TECNOLÓGICOS EN DIAGNÓSTICO Y TRATAMIENTO

3.3.3 AUMENTO DE LA RENTA DISPONIBLE

3.3.4 AUMENTO DE ACUERDOS Y ADQUISICIONES

3.4 DESAFÍOS

3.4.1 COMPLICACIONES RELACIONADAS CON LA ICTERICIA NEONATAL

3.4.2 FALTA DE PROFESIONALES CALIFICADOS

3.4.3 DIAGNÓSTICO DE ICTERICIA NEONATAL

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

6 PERSPECTIVAS DE LA INDUSTRIA

7 MARCO REGULATORIO

8 IMPACTO DE LA PANDEMIA DE COVID-19 EN EL MERCADO

8.1 IMPACTO EN LOS PRECIOS

8.2 IMPACTO EN LA DEMANDA

8.3 IMPACTO EN LA CADENA DE SUMINISTRO

8.4 DECISIÓN ESTRATÉGICA PARA EL FABRICANTE/PROVEEDOR DE SERVICIOS

8.5 CONCLUSIÓN

9 MERCADO MUNDIAL DE GESTIÓN DE LA ICTERICIA NEONATAL, POR ADMINISTRACIÓN

9.1 INFORMACIÓN GENERAL

9.2 DIAGNÓSTICO

9.2.1 BILIRRUBINÓMETRO TRANSCUTÁNEO (TCB)

9.2.2 BILIRRUBINA SÉRICA TOTAL (BTS)

9.2.3 EVALUACIÓN VISUAL

9.3 TRATAMIENTO

9.3.1 FOTOTERAPIA

9.3.1.1. FOTOTERAPIA LED

9.3.1.2. FOTOTERAPIA DE FIBRA ÓPTICA

9.3.1.3. FOTOTERAPIA CONVENCIONAL

9.3.1.3.1. FOTOTERAPIA CONVENCIONAL CON LÁMPARA FLUORESCENTE COMPACTA

9.3.1.3.2. FOTOTERAPIA CONVENCIONAL CON LÁMPARA FLUORESCENTE

9.3.1.3.2.1 FOTOTERAPIA DE CUERPO COMPLETO

9.3.1.3.2.2 FOTOTERAPIA CORPORAL PARCIAL

9.3.1.3.3. TRANSFUSIÓN DE EXPANSIÓN

9.3.1.3.4. INMUNOGLOBULINA INTRAVENOSA

9.3.1.3.5. OTROS

10 MERCADO MUNDIAL DE GESTIÓN DE LA ICTERICIA NEONATAL, POR TIPO

10.1 INFORMACIÓN GENERAL

10.2 ATENCIÓN PRIMARIA

10.3 CUIDADO SEDENARIO

11 MERCADO MUNDIAL DE GESTIÓN DE LA ICTERICIA NEONATAL, POR TECNOLOGÍA

11.1 INFORMACIÓN GENERAL

11.2 FLUORESCENTE

11.3 HALÓGENO

11.4 FIBRA ÓPTICA

11.5 FUENTES DE LUZ DE DIODOS EMISORES DE LUZ

11.6 OTROS

12 MERCADO MUNDIAL DE GESTIÓN DE LA ICTERICIA NEONATAL, POR USUARIO FINAL

12.1 INFORMACIÓN GENERAL

12.2 HOSPITALES

12.3 CLÍNICAS

12.4 CENTROS DE CIRUGÍA AMBULATORIA

12.5 USUARIOS DOMICILIARIOS

12.6 OTROS

13 MERCADO MUNDIAL DE GESTIÓN DE LA ICTERICIA NEONATAL, POR CANAL DE DISTRIBUCIÓN

13.1 INFORMACIÓN GENERAL

13.2 LICITACIONES DIRECTAS

13.3 VENTAS AL POR MENOR

13.4 DISTRIBUCIÓN DE TERCEROS

14 MERCADO MUNDIAL DE TRATAMIENTO DE LA ICTERICIA NEONATAL, POR PAÍS

14.1 MERCADO MUNDIAL DE MANEJO DE LA ICTERICIA NEONATAL (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

14.1.1 AMÉRICA DEL NORTE

14.1.1.1. EE. UU.

14.1.1.2. CANADÁ

14.1.1.3. MÉXICO

14.1.2 EUROPA

14.1.2.1. ALEMANIA

14.1.2.2. Reino Unido

14.1.2.3. FRANCIA

14.1.2.4. ITALIA

14.1.2.5. ESPAÑA

14.1.2.6. PAÍSES BAJOS

14.1.2.7. RUSIA

14.1.2.8. SUIZA

14.1.2.9. TURQUÍA

14.1.2.10. RESTO DE EUROPA

14.1.3 ASIA-PACÍFICO

14.1.3.1. CHINA

14.1.3.2. JAPÓN

14.1.3.3. INDIA

14.1.3.4. AUSTRALIA

14.1.3.5. COREA DEL SUR

14.1.3.6. SINGAPUR

14.1.3.7. MALASIA

14.1.3.8. TAILANDIA

14.1.3.9. INDONESIA

14.1.3.10. FILIPINAS

14.1.3.11. RESTO DE ASIA-PACÍFICO

14.1.4 SUDAMÉRICA

14.1.4.1. BRASIL

14.1.4.2. ARGENTINA

14.1.4.3. RESTO DE SUDAMÉRICA

14.1.5 ORIENTE MEDIO Y ÁFRICA

14.1.5.1. SUDÁFRICA

14.1.5.2. ARABIA SAUDITA

14.1.5.3. Emiratos Árabes Unidos

14.1.5.4. EGIPTO

14.1.5.5. ISRAEL

14.1.5.6. RESTO DE ORIENTE MEDIO Y ÁFRICA

14.1.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

15 PANORAMA EMPRESARIAL DEL MERCADO DE GESTIÓN DE LA ICTERICIA NEONATAL GLOBAL

15.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

15.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

15.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

15.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

15.5 FUSIONES Y ADQUISICIONES

15.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

15.7 EXPANSIONES

15.8 CAMBIOS REGLAMENTARIOS

15.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

16 ANÁLISIS DEL MERCADO GLOBAL DE GESTIÓN DE LA ICTERICIA NEONATAL, FODA Y DBR

17 MERCADO GLOBAL DE GESTIÓN DE LA ICTERICIA NEONATAL, PERFIL DE LA EMPRESA

17.1 DRÄGERWERK AG & CO.KGAA,

17.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 PRESENCIA GEOGRÁFICA

17.1.4 PORTAFOLIO DE PRODUCTOS

17.1.5 DESARROLLOS RECIENTES

17.2 CORPORACIÓN MÉDICA ATOM

17.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 PRESENCIA GEOGRÁFICA

17.2.4 PORTAFOLIO DE PRODUCTOS

17.2.5 DESARROLLOS RECIENTES

17.3 MTTS

17.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 PRESENCIA GEOGRÁFICA

17.3.4 PORTAFOLIO DE PRODUCTOS

17.3.5 DESARROLLOS RECIENTES

17.4 SISTEMAS MÉDICOS PHOENIX PVT. LTD.

17.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 PRESENCIA GEOGRÁFICA

17.4.4 PORTAFOLIO DE PRODUCTOS

17.4.5 DESARROLLOS RECIENTES

17.5 AVIHEALTHCARE

17.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 PRESENCIA GEOGRÁFICA

17.5.4 PORTAFOLIO DE PRODUCTOS

17.5.5 DESARROLLOS RECIENTES

17.6 IBIS MEDICAL

17.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 PRESENCIA GEOGRÁFICA

17.6.4 PORTAFOLIO DE PRODUCTOS

17.6.5 DESARROLLOS RECIENTES

17.7 NATUS MEDICA INCORPORADA

17.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.7.2 ANÁLISIS DE INGRESOS

17.7.3 PRESENCIA GEOGRÁFICA

17.7.4 PORTAFOLIO DE PRODUCTOS

17.7.5 DESARROLLOS RECIENTES

17.8 NINGBO DAVID DISPOSITIVO MÉDICO CO., LTD.

17.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.8.2 ANÁLISIS DE INGRESOS

17.8.3 PRESENCIA GEOGRÁFICA

17.8.4 PORTAFOLIO DE PRODUCTOS

17.8.5 DESARROLLOS RECIENTES

17.9 WEYER GMBH

17.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.9.2 ANÁLISIS DE INGRESOS

17.9.3 PRESENCIA GEOGRÁFICA

17.9.4 PORTAFOLIO DE PRODUCTOS

17.9.5 DESARROLLOS RECIENTES

17.1 SISTEMAS SOLARC INC.,

17.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.10.2 ANÁLISIS DE INGRESOS

17.10.3 PRESENCIA GEOGRÁFICA

17.10.4 PORTAFOLIO DE PRODUCTOS

17.10.5 DESARROLLOS RECIENTES

17.11 GE HEALTHCARE

17.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.11.2 ANÁLISIS DE INGRESOS

17.11.3 PRESENCIA GEOGRÁFICA

17.11.4 PORTAFOLIO DE PRODUCTOS

17.11.5 DESARROLLOS RECIENTES

17.12 PHILIPS LIGHTING HOLDING BV

17.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 PRESENCIA GEOGRÁFICA

17.12.4 PORTAFOLIO DE PRODUCTOS

17.12.5 DESARROLLOS RECIENTES

17.13 IHR. LTD.

17.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.13.2 ANÁLISIS DE INGRESOS

17.13.3 PRESENCIA GEOGRÁFICA

17.13.4 PORTAFOLIO DE PRODUCTOS

17.13.5 DESARROLLOS RECIENTES

17.14 ZHENGZHOU DISON INSTRUMENTO Y MEDIDOR CO., LTD

17.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.14.2 ANÁLISIS DE INGRESOS

17.14.3 PRESENCIA GEOGRÁFICA

17.14.4 PORTAFOLIO DE PRODUCTOS

17.14.5 DESARROLLOS RECIENTES

17.15 HERBERT WALDMANN GMBH & CO.KG

17.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.15.2 ANÁLISIS DE INGRESOS

17.15.3 PRESENCIA GEOGRÁFICA

17.15.4 PORTAFOLIO DE PRODUCTOS

17.15.5 DESARROLLOS RECIENTES

17.16 SISTEMAS MÉDICOS NEOTECH NICE PVT. LTD.

17.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.16.2 ANÁLISIS DE INGRESOS

17.16.3 PRESENCIA GEOGRÁFICA

17.16.4 PORTAFOLIO DE PRODUCTOS

17.16.5 DESARROLLOS RECIENTES

17.17 GINEVRI SRL

17.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.17.2 ANÁLISIS DE INGRESOS

17.17.3 PRESENCIA GEOGRÁFICA

17.17.4 PORTAFOLIO DE PRODUCTOS

17.17.5 DESARROLLOS RECIENTES

17.18 NEOLIGHT LLC

17.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.18.2 ANÁLISIS DE INGRESOS

17.18.3 PRESENCIA GEOGRÁFICA

17.18.4 PORTAFOLIO DE PRODUCTOS

17.18.5 ACONTECIMIENTOS RECIENTES

17.19 SS TECHNOMED (P) LTD

17.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.19.2 ANÁLISIS DE INGRESOS

17.19.3 PRESENCIA GEOGRÁFICA

17.19.4 PORTAFOLIO DE PRODUCTOS

17.19.5 ACONTECIMIENTOS RECIENTES

17.2 SHVABE‑ZURICH GMBH

17.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.20.2 ANÁLISIS DE INGRESOS

17.20.3 PRESENCIA GEOGRÁFICA

17.20.4 PORTAFOLIO DE PRODUCTOS

17.20.5 ACONTECIMIENTOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PERFILA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN DE LOS INFORMES RELACIONADOS.

18 CONCLUSIÓN

19 CUESTIONARIO

20 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.