Global Non Alcoholic Steatohepatitis Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.06 Billion

USD

145.33 Billion

2025

2033

USD

6.06 Billion

USD

145.33 Billion

2025

2033

| 2026 –2033 | |

| USD 6.06 Billion | |

| USD 145.33 Billion | |

| % | |

|

Segmentación del mercado global de esteatohepatitis no alcohólica, por tipo de fármaco ( vitamina E y pioglitazona, ocaliva, elafibranor, selonsertib y cenicriviroc, ácido obeticólico y otros), canal de venta (farmacia hospitalaria, proveedores en línea y farmacia minorista), causa de la enfermedad (hipertensión, cardiopatía , niveles altos de lípidos en sangre, diabetes tipo 2 y obesidad), usuario final (hospitales, clínicas y centros de atención domiciliaria): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de la esteatohepatitis no alcohólica

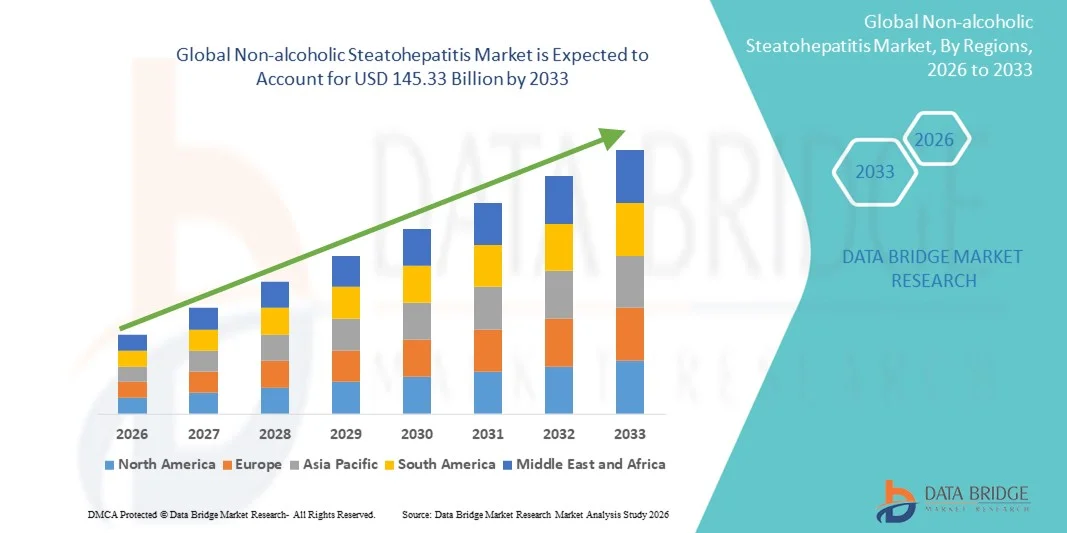

- El tamaño del mercado global de esteatohepatitis no alcohólica se valoró en USD 6.06 mil millones en 2025 y se espera que alcance los USD 145.33 mil millones para 2033 , con una CAGR del 48,76% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la obesidad, la diabetes tipo 2 y el síndrome metabólico, importantes factores de riesgo para la esteatohepatitis no alcohólica (EHNA). Además, los avances en las herramientas de diagnóstico, como los biomarcadores no invasivos, las tecnologías de imagen y los modelos basados en IA, están permitiendo la detección temprana y una mejor gestión del paciente.

- Además, el aumento de las inversiones de las compañías biofarmacéuticas en el desarrollo de terapias eficaces para la EHNA —como agentes antifibróticos, moduladores metabólicos y terapias combinadas— está impulsando un sólido avance en la cartera de productos. La creciente concienciación entre los profesionales sanitarios y los pacientes, sumada a las iniciativas gubernamentales para el manejo de las enfermedades hepáticas, está impulsando la adopción de soluciones para el tratamiento de la EHNA.

Análisis del mercado de la esteatohepatitis no alcohólica

- Las terapias para la esteatohepatitis no alcohólica (NASH), que ofrecen opciones de tratamiento avanzadas para la inflamación y la fibrosis hepática, son componentes cada vez más vitales de la atención médica moderna debido a su capacidad para abordar las vías metabólicas subyacentes, mejorar los resultados de los pacientes y reducir la progresión a cirrosis o insuficiencia hepática.

- La creciente demanda de soluciones para la EHNA se ve impulsada principalmente por la creciente prevalencia de la obesidad, la diabetes tipo 2 y el síndrome metabólico, la creciente conciencia entre los proveedores de atención médica y los pacientes, y el aumento de las inversiones en nuevas terapias y ensayos clínicos.

- América del Norte dominó el mercado de esteatohepatitis no alcohólica con la mayor participación en los ingresos del 42,55 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de terapias novedosas, una sólida actividad de ensayos clínicos y un gasto significativo en tratamiento por paciente.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de esteatohepatitis no alcohólica durante el período de pronóstico, y se proyecta que registre una CAGR de 2026 a 2033, impulsada por la creciente prevalencia de la enfermedad, la expansión de las inversiones en atención médica y el creciente acceso a terapias avanzadas en países como China, India y Japón.

- El segmento de farmacia hospitalaria dominó con una participación en los ingresos del 45,1 % en 2025, ya que los hospitales son los principales centros para las terapias recetadas para la EHNA.

Alcance del informe y segmentación del mercado de esteatohepatitis no alcohólica

|

Atributos |

Esteatohepatitis no alcohólica: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de la esteatohepatitis no alcohólica

Enfoque creciente en diagnósticos no invasivos y terapias combinadas

- Una tendencia importante y en auge en el mercado global de la esteatohepatitis no alcohólica es el creciente énfasis en herramientas de diagnóstico no invasivas, biomarcadores y terapias combinadas para controlar la enfermedad de forma más eficaz. Investigadores y compañías farmacéuticas se centran cada vez más en el desarrollo de terapias dirigidas a múltiples vías de progresión de la EHNA, como la fibrosis, la inflamación y la disfunción metabólica.

- Por ejemplo, en febrero de 2023, Genfit informó resultados positivos de su ensayo de fase III RESOLVE-IT, que demostraron que su terapia con elafibranor mejoró significativamente la histología hepática en pacientes con EHNA sin empeorar la fibrosis. Esto demuestra el enfoque de la industria en enfoques terapéuticos combinados y multifocales.

- Otra tendencia clave es el avance de los enfoques de medicina de precisión, donde se utiliza la estratificación de pacientes basada en factores genéticos, metabólicos y de estilo de vida para diseñar regímenes de tratamiento más personalizados.

- En noviembre de 2022, Madrigal Pharmaceuticals inició un estudio de fase IIb de MGL-3196 (resmetirom), dirigido a pacientes con perfiles lipídicos y metabólicos específicos, lo que destaca el enfoque del mercado en terapias de precisión.

- Además, existe una creciente colaboración entre las compañías farmacéuticas y las empresas de diagnóstico para desarrollar soluciones integradas de tratamiento y seguimiento, que pueden ayudar a rastrear la progresión de la enfermedad y la respuesta a la terapia en tiempo real.

Dinámica del mercado de la esteatohepatitis no alcohólica

Conductor

Creciente prevalencia de la obesidad y los trastornos metabólicos

- La creciente prevalencia de la obesidad, la diabetes tipo 2 y el síndrome metabólico a nivel mundial es un factor clave para el crecimiento del mercado de la EHNA. Los cambios en el estilo de vida, el sedentarismo y los hábitos alimentarios poco saludables han contribuido al aumento de la incidencia de la enfermedad del hígado graso, que puede progresar a EHNA.

- Por ejemplo, en septiembre de 2022, la Organización Mundial de la Salud destacó que más de 650 millones de adultos en todo el mundo son obesos, lo que subraya la creciente demanda de terapias efectivas para la EHNA para abordar las complicaciones hepáticas relacionadas.

- Otro factor es la creciente conciencia entre los proveedores de atención médica y los pacientes sobre los riesgos a largo plazo de la EHNA no tratada, incluida la cirrosis y el cáncer de hígado, lo que está impulsando el diagnóstico y el tratamiento tempranos.

- En julio de 2023, Intercept Pharmaceuticals lanzó una iniciativa educativa en toda Europa para concienciar a los hepatólogos sobre la importancia de la detección e intervención tempranas de la EHNA.

- La creciente inversión en investigación y desarrollo por parte de las principales compañías farmacéuticas para terapias contra la EHNA también está impulsando el crecimiento del mercado. Por ejemplo, en mayo de 2021, Novo Nordisk amplió su cartera de proyectos de investigación contra la EHNA mediante una inversión de 250 millones de dólares en estudios preclínicos y clínicos.

Restricción/Desafío

Fisiopatología de enfermedades complejas y obstáculos regulatorios

- A pesar de los avances significativos, el desarrollo de terapias eficaces para la EHNA se ve dificultado por la naturaleza compleja y multifactorial de la enfermedad. La EHNA implica una combinación de procesos metabólicos, inflamatorios y fibróticos, lo que dificulta el diseño de fármacos con una eficacia consistente en diversas poblaciones de pacientes.

- Por ejemplo, en enero de 2024, la FDA emitió una guía que enfatizaba la necesidad de puntos finales no invasivos validados en los ensayos clínicos de NASH, destacando los desafíos regulatorios que enfrentan las compañías farmacéuticas antes de obtener las aprobaciones de medicamentos.

- Los altos costos asociados con el desarrollo de fármacos y ensayos clínicos para terapias para la EHNA son otro desafío clave, en particular para las compañías biotecnológicas pequeñas y medianas que intentan competir con actores farmacéuticos establecidos.

- En marzo de 2022, Gilead Sciences anunció que su ensayo de fase III para selonsertib no cumplió con los criterios de valoración principales, lo que ilustra el alto riesgo y la incertidumbre en el desarrollo de fármacos para la EHNA.

- Además, la falta de criterios de diagnóstico estandarizados en algunas regiones retrasa el reclutamiento de pacientes y complica la adopción en el mercado, lo que afecta el potencial comercial general de las nuevas terapias para la EHNA.

- Por último, la adherencia del paciente a las terapias a largo plazo es una preocupación, ya que la modificación del estilo de vida sigue siendo un componente clave del tratamiento y el incumplimiento puede reducir la efectividad en el mundo real de las intervenciones farmacológicas.

Alcance del mercado de la esteatohepatitis no alcohólica

El mercado está segmentado según el tipo de medicamento, el canal de ventas, la causa de la enfermedad y el usuario final.

- Por tipo de fármaco

Según el tipo de fármaco, el mercado global de la esteatohepatitis no alcohólica se segmenta en vitamina E y pioglitazona, ocaliva, elafibranor, selonsertib y cenicriviroc, ácido obeticólico y otros. El segmento de ácido obeticólico dominó la mayor cuota de mercado en ingresos, con un 38,5 % en 2025, gracias a su eficacia demostrada para mejorar la histología hepática y reducir la fibrosis en pacientes con EHNA. La sólida evidencia de ensayos clínicos, las aprobaciones regulatorias y la confianza de los médicos contribuyen a su adopción generalizada. Los pacientes con EHNA de moderada a grave tienen prioridad para esta terapia, lo que aumenta el volumen de prescripciones. La inclusión del fármaco en las guías de tratamiento y las opciones de terapia combinada refuerzan aún más su posición en el mercado. Los hospitales y las clínicas especializadas prefieren el ácido obeticólico por su perfil farmacocinético predecible. Las iniciativas de marketing farmacéutico y la cobertura de reembolsos mejoran la accesibilidad. La investigación en curso y los estudios poscomercialización refuerzan la confianza de los médicos. El segmento se beneficia de una alta adherencia al tratamiento por parte de los pacientes gracias a su administración oral una vez al día. La distribución a través de farmacias hospitalarias garantiza un suministro sólido. La creciente prevalencia de la EHNA en los mercados desarrollados y emergentes sustenta un crecimiento sostenido. El sólido reconocimiento de la marca y la familiaridad de los médicos mantienen su dominio.

Se espera que el segmento de selonsertib y cenicriviroc experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,4 %, entre 2026 y 2033, gracias a sus novedosos mecanismos antifibróticos y antiinflamatorios. Los resultados positivos de los ensayos clínicos en fase avanzada fomentan su adopción. El potencial de la terapia combinada con los fármacos existentes para la esteatohepatitis no alcohólica (EHNA) impulsa el interés de los médicos. Las campañas de concienciación de los pacientes y los programas de apoyo aceleran su adopción. Los mercados emergentes muestran una alta demanda debido al aumento de las tasas de diagnóstico de EHNA. Los incentivos regulatorios para terapias innovadoras impulsan aún más la entrada al mercado. La inversión farmacéutica en marketing, educación y distribución aumenta la visibilidad. Los entornos de atención domiciliaria y ambulatoria están comenzando a adoptar estas terapias. Las políticas de reembolso favorables mejoran la asequibilidad. Las soluciones de salud digital facilitan la adherencia del paciente. Las alianzas con farmacias especializadas amplían el acceso. La confianza de los médicos aumenta a medida que se acumula evidencia práctica.

- Por canal de venta

Según el canal de venta, el mercado se segmenta en farmacias hospitalarias, proveedores en línea y farmacias minoristas. El segmento de farmacias hospitalarias dominó con una participación en los ingresos del 45,1 % en 2025, ya que los hospitales son los principales centros para las terapias recetadas para la EHNA. La adquisición centralizada y la dispensación controlada garantizan la seguridad del paciente. Los médicos prefieren el tratamiento hospitalario para los casos moderados a graves que requieren monitorización. Las farmacias hospitalarias se integran con los departamentos de hepatología para una atención coordinada. La cobertura de seguros para los medicamentos dispensados en el hospital fomenta su utilización. Una sólida cadena de suministro y la compra al por mayor respaldan los ingresos. Los hospitales brindan orientación clínica para la adherencia al tratamiento. La confianza y la reputación institucionales aumentan la prescripción médica. Las redes de farmacias hospitalarias ofrecen acceso a medicamentos poco comunes o de alto costo. Los programas de capacitación para el personal mejoran los resultados de los pacientes. Las alianzas continuas con la industria farmacéutica fomentan la adopción del tratamiento. El seguimiento y la monitorización estructurados mantienen el dominio.

Se espera que el segmento de Proveedores en Línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,8 %, entre 2026 y 2033, impulsada por el crecimiento de la telemedicina y la preferencia de los pacientes por la entrega a domicilio. El acceso conveniente a las terapias reduce las visitas al hospital. La mayor penetración de teléfonos inteligentes e internet impulsa la adopción de la farmacia electrónica. Las plataformas en línea ofrecen resurtidos por suscripción para la adherencia a la terapia crónica. La entrega directa al paciente mejora la accesibilidad, especialmente en zonas remotas. Los programas de asistencia al paciente fomentan la asequibilidad y la aceptación. Las campañas de marketing digital mejoran el conocimiento. Los proveedores en línea pueden ofrecer precios competitivos en comparación con las farmacias tradicionales. La integración de la prescripción electrónica garantiza una entrega segura y oportuna. Las consultas de telesalud complementan el inicio de la terapia. Los medicamentos especializados están cada vez más disponibles a través de canales en línea. El apoyo regulatorio y la adopción impulsada por la pandemia impulsan el crecimiento.

- Por causa de enfermedad

Según la causa de la enfermedad, el mercado se segmenta en hipertensión, cardiopatía, hiperlipidemia, diabetes tipo 2 y obesidad. El segmento de diabetes tipo 2 dominó la mayor cuota de mercado, con un 34,7%, en 2025, debido al fuerte vínculo entre la resistencia a la insulina y la progresión de la EHNA. Los programas de cribado de la diabetes impulsan el diagnóstico precoz de la EHNA. Se prioriza el tratamiento de los pacientes con diabetes comórbida. Los antidiabéticos con efectos beneficiosos para el hígado apoyan la integración del tratamiento. La concienciación de los médicos y la gestión multidisciplinaria fortalecen la adopción. Los entornos hospitalarios y clínicos ofrecen vías de atención estructuradas. La cobertura y el reembolso del seguro aumentan la accesibilidad. Las directrices clínicas destacan el tratamiento de la EHNA en la atención de la diabetes. Los programas de educación mejoran la adherencia del paciente. La creciente prevalencia mundial de la diabetes sostiene la demanda. La intervención temprana mejora los resultados hepáticos, lo que refuerza la aceptación del tratamiento. La colaboración con los equipos de endocrinología y hepatología mantiene el dominio.

Se espera que el segmento de la obesidad experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,5 %, entre 2026 y 2033, impulsada por el aumento de la prevalencia de la obesidad a nivel mundial. Los programas de control de la obesidad y las intervenciones en el estilo de vida aumentan la adopción de terapias. Los tratamientos combinados dirigidos a mejorar el peso y los resultados hepáticos mejoran la eficacia. Los pacientes de cirugía bariátrica a menudo reciben terapias complementarias para la EHNA. Las campañas de concienciación vinculan la obesidad con la enfermedad hepática, lo que acelera la adopción. Los servicios de atención domiciliaria y ambulatoria amplían el acceso. Las iniciativas gubernamentales apoyan la atención preventiva. Las inversiones farmacéuticas en la educación del paciente aumentan la aceptación de la terapia. Los datos de ensayos clínicos demuestran la eficacia dirigida a la obesidad. La confianza de los médicos en el tratamiento mejora. Los programas de seguros y reembolsos promueven la asequibilidad. Las herramientas digitales de monitoreo de la salud mejoran la adherencia del paciente. Las redes sociales y los programas de promoción de la salud impulsan aún más la concienciación.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, clínicas y centros de atención domiciliaria. El segmento de hospitales representó la mayor cuota de mercado, con un 42,3%, en 2025, gracias a la presencia de departamentos especializados en hepatología. Los hospitales ofrecen atención multidisciplinaria y supervisión para terapias avanzadas para la EHNA. La centralización de la farmacia y los protocolos de tratamiento garantizan el cumplimiento. Los hospitales facilitan la monitorización clínica para garantizar la seguridad y la eficacia. La confianza de los médicos y los protocolos institucionales impulsan la adopción. Las colaboraciones con la industria farmacéutica para ensayos clínicos favorecen el acceso temprano. La cobertura de seguros fomenta la participación de los pacientes. Los programas hospitalarios mejoran la adherencia. La educación del paciente se integra en los planes de atención. La recopilación de datos facilita la generación de evidencia en el mundo real. Las colaboraciones en investigación mejoran la validación de la terapia. Los programas de seguimiento estructurados mantienen su dominio.

Se espera que el segmento de Atención Domiciliaria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,7 %, entre 2026 y 2033, impulsada por las tendencias de atención centrada en el paciente y la monitorización remota. La comodidad de la terapia en casa reduce las visitas al hospital. Las consultas de telesalud facilitan el inicio y la adherencia. Los servicios de farmacia a domicilio mejoran el acceso. Los programas de asistencia al paciente mejoran la asequibilidad. Las herramientas digitales de adherencia garantizan el cumplimiento. Las iniciativas de formación para cuidadores aceleran la adopción. La gestión de terapias crónicas favorece la atención domiciliaria. Los cambios impulsados por la pandemia aumentaron la preferencia por la atención domiciliaria. Los dispositivos de monitorización permiten la supervisión remota de médicos. La confianza de los médicos aumenta con datos reales. Los programas comunitarios fomentan la adopción. El reembolso de seguros para terapias domiciliarias amplía la adopción.

Análisis regional del mercado de la esteatohepatitis no alcohólica

- América del Norte dominó el mercado de esteatohepatitis no alcohólica con la mayor participación en los ingresos del 42,55 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de terapias novedosas, una sólida actividad de ensayos clínicos y un gasto significativo en tratamiento por paciente.

- Los consumidores y proveedores de atención médica de la región se centran cada vez más en el diagnóstico temprano, las terapias avanzadas y los programas integrales de manejo de la enfermedad hepática, lo que impulsa la demanda de soluciones innovadoras para el tratamiento de la EHNA.

- Esta adopción generalizada está respaldada además por fuertes iniciativas gubernamentales, altas inversiones en I+D y la presencia de empresas farmacéuticas y biotecnológicas líderes, lo que establece a América del Norte como el mercado más grande para las terapias contra la esteatohepatitis no alcohólica.

Análisis del mercado estadounidense de la esteatohepatitis no alcohólica.

El mercado estadounidense de la esteatohepatitis no alcohólica captó la mayor participación en los ingresos, con un 80,5 %, en 2025 en Norteamérica, gracias a la adopción generalizada de terapias farmacológicas avanzadas, la alta prevalencia de trastornos metabólicos y la intensa actividad de ensayos clínicos. El creciente enfoque en la medicina personalizada, la atención centrada en el paciente y las intervenciones en fase temprana está impulsando aún más el crecimiento del mercado.

Análisis del mercado europeo de la esteatohepatitis no alcohólica.

Se proyecta que el mercado europeo de la esteatohepatitis no alcohólica se expanda de forma constante durante el período de pronóstico, impulsado por la creciente concienciación sobre las enfermedades hepáticas, las estrictas regulaciones sanitarias y la creciente adopción de opciones de tratamiento innovadoras. Países como el Reino Unido y Alemania son contribuyentes clave gracias a su sólida infraestructura sanitaria y a las iniciativas gubernamentales que promueven el diagnóstico y el tratamiento tempranos.

Análisis del mercado de la esteatohepatitis no alcohólica en el Reino Unido.

Se prevé que el mercado de la esteatohepatitis no alcohólica en el Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsada por la alta adopción de nuevas terapias, la creciente concienciación de los pacientes y los programas gubernamentales dirigidos a trastornos metabólicos y hepáticos. La presencia de clínicas hepáticas especializadas y sólidas redes de ensayos clínicos impulsan aún más la expansión del mercado.

Análisis del mercado alemán de la esteatohepatitis no alcohólica.

Se prevé un crecimiento significativo del mercado alemán de la esteatohepatitis no alcohólica debido a la creciente prevalencia de la obesidad y la diabetes tipo 2, el elevado gasto sanitario y la creciente disponibilidad de terapias avanzadas para la EHNA. La elevada inversión en I+D y la apuesta por protocolos de tratamiento innovadores están impulsando su adopción en el mercado.

Perspectiva del mercado de esteatohepatitis no alcohólica en Asia-Pacífico

Se espera que el mercado de esteatohepatitis no alcohólica en Asia-Pacífico crezca a la CAGR más rápida durante el período de pronóstico (2026-2033), impulsado por la creciente prevalencia de la enfermedad, la expansión de la infraestructura de atención médica y el aumento de las inversiones en terapias avanzadas en países como China, India y Japón.

Análisis del mercado japonés de la esteatohepatitis no alcohólica.

El mercado japonés de la esteatohepatitis no alcohólica está experimentando un crecimiento debido a la alta prevalencia del síndrome metabólico, una sólida infraestructura sanitaria y la intensificación de los programas de concienciación para pacientes. El apoyo gubernamental al tratamiento de las enfermedades hepáticas y el acceso a ensayos clínicos para nuevas terapias son factores clave de crecimiento.

Análisis del mercado de la esteatohepatitis no alcohólica en China.

El mercado chino de la esteatohepatitis no alcohólica representó una participación significativa en Asia-Pacífico, impulsado por la creciente prevalencia de enfermedades hepáticas, la expansión de las redes hospitalarias, el aumento de las iniciativas gubernamentales para el diagnóstico y tratamiento tempranos, y la sólida adopción de terapias farmacológicas avanzadas. La creciente inversión en I+D biotecnológica y farmacéutica impulsa aún más el crecimiento del mercado.

Cuota de mercado de la esteatohepatitis no alcohólica

La industria de la esteatohepatitis no alcohólica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Madrigal Pharmaceuticals (EE. UU.)

- Viking Therapeutics (EE. UU.)

- Genfit (Francia)

- Eli Lilly (Estados Unidos)

- Pfizer (EE. UU.)

- Johnson & Johnson (EE. UU.)

- Boehringer Ingelheim (Alemania)

- Merck & Co. (Estados Unidos)

- Takeda Pharmaceutical (Japón)

- Shire (Reino Unido)

- Novartis (Suiza)

- AstraZeneca (Reino Unido)

- AbbVie (EE. UU.)

- Sanofi (Francia)

- Bristol-Myers Squibb (EE. UU.)

- Cirius Therapeutics (EE. UU.)

Últimos avances en el mercado mundial de la esteatohepatitis no alcohólica

- En marzo de 2024, Rezdiffra (resmetirom), desarrollado por Madrigal Pharmaceuticals, recibió la aprobación de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para el tratamiento de adultos con EHNA no cirrótica y fibrosis hepática de moderada a avanzada. Esta fue la primera aprobación regulatoria de una terapia específica para la EHNA, lo que marca un hito histórico en un área de la enfermedad que durante mucho tiempo carecía de medicamentos aprobados.

- En abril de 2024, el fármaco oral en investigación FXR314 (de Organovo Holdings) reportó resultados positivos en un estudio de fase II: los pacientes que recibieron FXR314 experimentaron una reducción de hasta un 22,8 % en la grasa hepática durante 16 semanas, sustancialmente mayor que la del placebo (que registró una reducción de aproximadamente el 6,1 %), y mostraron una mejor función hepática sin empeoramiento de la fibrosis ni problemas de seguridad. Este resultado generó optimismo sobre una nueva opción terapéutica potencialmente eficaz para la EHNA.

- En junio de 2025, los informes regulatorios mostraron que el mercado general de tratamiento de NASH/MASH está posicionado para un rápido crecimiento: según un pronóstico de mercado de DataM Intelligence, el mercado de tratamiento de NASH/MASH se valoró en USD 7.87 mil millones en 2024 y se proyecta que alcance los USD 31.76 mil millones para 2033, impulsado por la creciente prevalencia del síndrome metabólico, la obesidad, la diabetes tipo 2 y la enfermedad hepática en todo el mundo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.